Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Единый налоговый платеж (ЕНП) и единый налоговый счет (ЕНС) — новшества 2023 года, которые привели к масштабной перестройке привычных правил расчетов с бюджетом. Она коснулась большинства налогов, сборов и страховым взносам, которые находятся в ведении ФНС. В статье расскажем об этих изменениях и рассмотрим частые практические вопросы по применению новой схемы платежей в бюджет.

Содержание

- В чем базовое отличие системы с ЕНС и ЕНП от прежнего порядка

- Какие налоги входят в состав ЕНП

- Уплата и отчетность по ЕНП и ЕНС

- Реквизиты единого налогового счета

- Как зачитываются средства с ЕНС в счет исполнения налоговой обязанности

- Как работать с ЕНС и ЕНП

- Кратко о едином налоговом платеже (ЕНП) — что это, какие налоги входят, как уплачивать

В чем базовое отличие системы с ЕНС и ЕНП от прежнего порядка

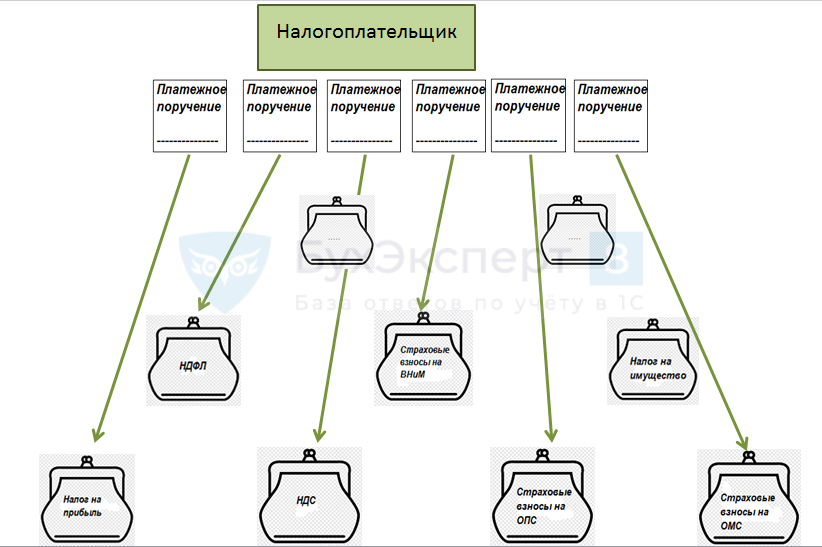

Вот как обстояли дела с уплатой на счета различных бюджетных получателей до 1 января 2023 года.

Получите понятные самоучители 2026 по 1С бесплатно:

Плательщик отдельной платежкой пополнял отдельный налоговый «кошелек». А ФНС на лицевом счете плательщика отслеживала отдельно:

- сумму, которую надо было в каждый кошелек положить (налоговую обязанность);

- факт пополнения каждого кошелька (уплату).

Обязанность считалась исполненной, когда деньги в нужной сумме попали в нужный кошелек.

Запомним это условие, поскольку оно в 2023 году сохранилось, но обрело новое значение.

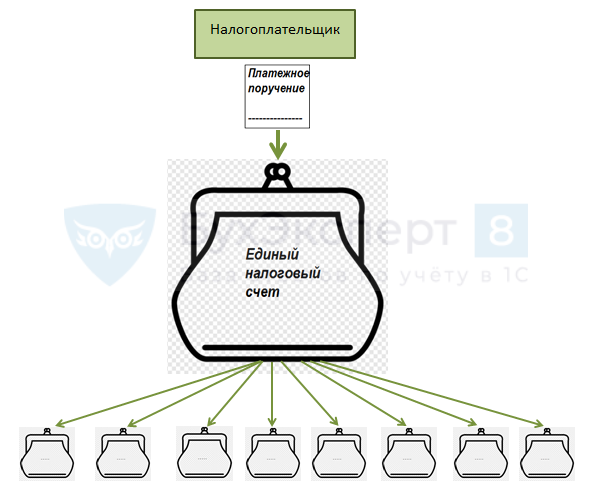

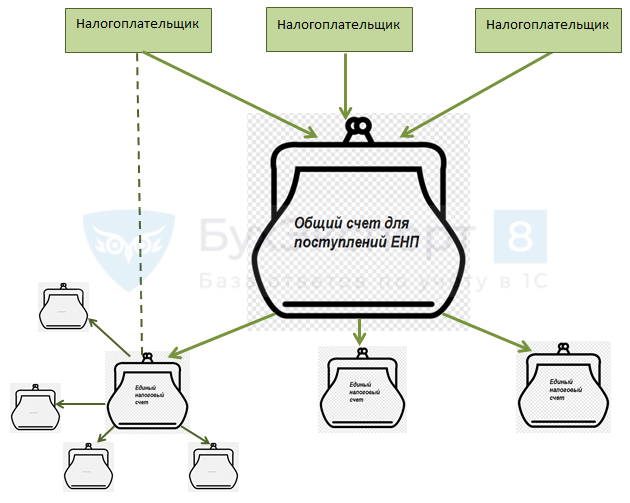

Затем законодатели взялись решать нетривиальную задачу — как сделать, чтобы можно было оформить одну платежку на все налоги и взносы. В результате родился Федеральный закон от 14.07.2022 N 263-ФЗ. А система попадания платежей в нужный «кошелек» после изменений в НК РФ по Закону N 263-ФЗ стала выглядеть так:

Сумму, зачисляемую в общий кошелек одной платежкой, назвали единым налоговым платежом (ЕНП). Сам общий кошелек носит название «единый налоговый счет» (ЕНС).

Разложить поступившую в общий кошелек сумму по маленьким кошелькам, соответствующим все тем же конечным бюджетным получателям, теперь обязана ФНС.

И здесь мы снова вспомним про исполнение налоговой обязанности. Поскольку в ЕНП может входить несколько сумм, предназначенных для разных кошельков, то задолженность сразу по нескольким кошелькам назвали «совокупной налоговой обязанностью» (СНО).

При этом условие о том, что обязанность считается исполненной, когда средства появились в нужном маленьком кошельке, сохранилось. Теперь мало просто положить деньги в большой кошелек-ЕНС — нужно, чтобы налоговая вовремя разложила эти средства по маленьким кошелькам конечных получателей. Только после этого СНО может считаться исполненной.

Из этого базового изменения — появления вот такого «большого кошелька» между плательщиком налогов и конечными получателями средств — и старого условия по исполнению налоговой обязанности вытекают остальные изменения во взаимодействии с ФНС с 2023 года.

Какие налоги входят в состав ЕНП

В соответствии с действующей редакцией п. 1 ст. 58 НК РФ в состав ЕНП, уплачиваемого на ЕНС входит бОльшая часть перечислений в бюджет:

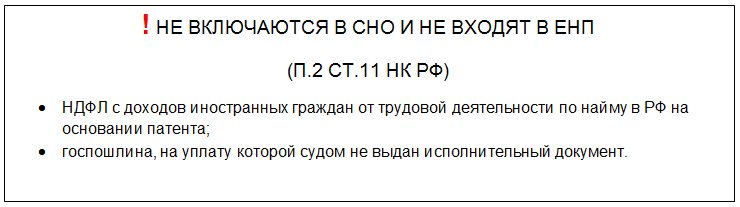

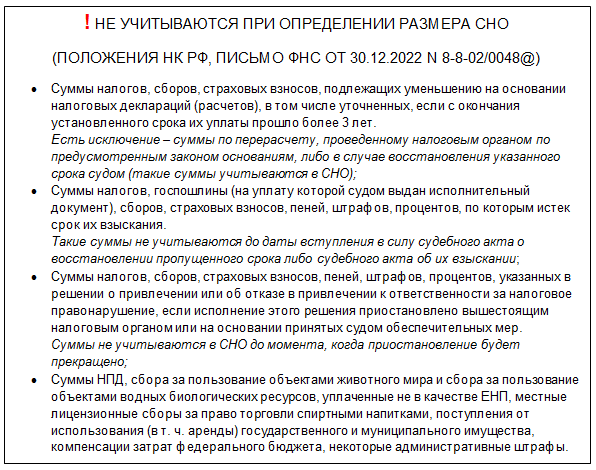

Есть несколько исключений. Их можно разделить на платежи, которые в ЕНП не входят, поскольку не подходят под категорию налогов, сборов и страховых взносов по НК РФ

и на платежи, которые могут быть зачислены на ЕНС, но не включаются в состав СНО.

Уплата и отчетность по ЕНП и ЕНС

Платить налоги, как и было задумано, можно одной платежкой. Для тех, кто не готов перестраиваться сразу, первый год сделан переходным — можно выбрать вариант уплаты «по-старому»: на каждый налог (взнос) — отдельное платежное поручение.

При втором способе нужно помнить несколько важных моментов:

- Зачисляются средства все равно на ЕНС (в общий кошелек). И списываются оттуда по правилам ЕНС, а не по старой схеме с отдельными платежками. Про особенности списания с ЕНС поговорим далее, а здесь отметим, что если на ЕНС на момент платежа будет, например, недоимка по другому налогу или взносу, сумма уйдет в погашение этой недоимки (в другой маленький кошелек), а уже потом, если что-то останется, — в погашение того налога, на который оформляли платежку.

Обратите внимание! При такой схеме нельзя платить налог частями. Например, НДФЛ, срок уплаты по которому установлен за строго определенный период, нельзя платить несколькими платежками внутри периода (допустим один раз при выплате зарплаты, второй раз — при выплате аванса). Если так поступить, то разные платежки с одним сроком платежа не сформируют уведомление по всей сумме НДФЛ к уплате за период. Система налоговой не поймет, что речь о двух суммах пополнения одного и того же кошелька, и учтет для начисления налога только последнюю платежку.

Подробнее Топ-7 ошибок в уведомлениях и платежках по данным ФНС - «Старая» платежка выполняет для ФНС роль уведомления — сообщения о том, что компания или ИП, переводя данную сумму на ЕНС, предполагает погасить ею вот такую налоговую обязанность вот по такому налогу. А дальше уже налоговики сами смотрят, куда эти деньги направить. Отметим, что «старыми» платежками надо платить не до 28-го, а до 25-го числа — то есть в тот же срок, который остановлен для подачи обычных уведомлений.

- Если хотя бы один раз сдать в ФНС уведомление об исчисленных налогах (как при ЕНП), право на формирование отдельных платежных поручений теряется. Далее надо платить ЕНП и сдавать уведомления.

Если ошиблись в реквизитах платежки, то уточнить такой платеж более нельзя. Чтобы исправить ситуацию, нужно сдавать в налоговую уведомление по ЕНП с правильными данными. И после этого платить уже ЕНП и продолжать подавать уведомления. Об этом и некоторых других нюансах, связанных с уведомлениями, рассказываем в статье Уведомление об исчисленных суммах налога.

Уведомление об исчисленных суммах налога — и есть та самая новая отчетность по ЕНП и ЕНС. Чтобы ФНС знала, куда именно и в какой сумме разложить средства, поступившие в большой «кошелек-ЕНС», у них к дате такой раскладки должна быть информация об этом.

В большинстве случае дать такую информацию может только налогоплательщик. Он делает это двумя способами:

- сдает декларации (расчеты);

- сдает уведомления.

Периодичность сдачи регламентированных отчетов по налогам и взносам осталась прежней, т. е. в основном они квартальные. А вот исполнение СНО по новым правилам происходит ежемесячно, до 28 числа (и еще в последний рабочий день года для НДФЛ). Поэтому в месяцы, промежуточные между отчетными периодами, налоговикам надо сообщить о том, какие средства и за что перечислены на ЕНС.

Если сдается декларация (расчет) до даты уплаты налога, уведомление подавать не требуется. Например, не подается уведомление по страховым взносам за последний месяц квартала до 25-го числа следующего месяца, так как налоговая увидит все, что требуется, в РСВ за квартал, который сдается тоже до 25-го числа месяца, следующего за последним месяцем квартала.

Заявить уведомлениями об исчисленных суммах к уплате в «маленькие кошельки» надо до 25 числа включительно, а перечислить можно до 28-го. Для НДФЛ есть особый порядок расчета по суммам, причитающимся к уплате за промежуток с 23 декабря по последний рабочий день года. По ним закрыть долг перед ФНС и по уведомлению, и по уплате надо не позже последнего рабочего дня в году.

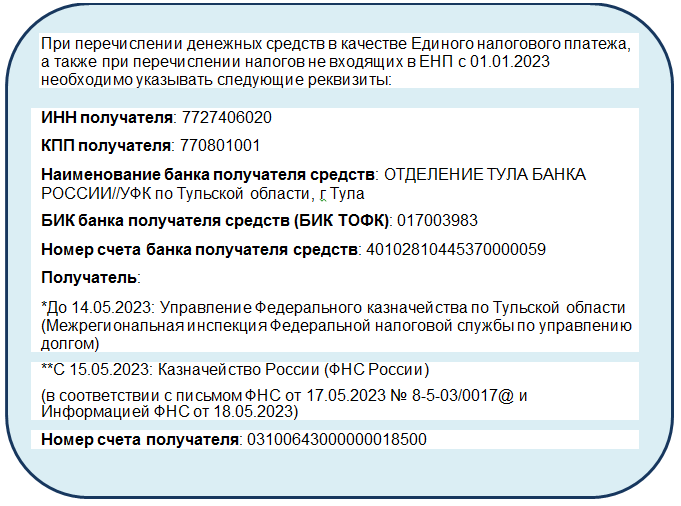

Реквизиты единого налогового счета

Если посмотреть на общие для всех реквизиты ЕНП, опубликованные на официальном сайте ФНС,

становится понятно, что представленная нами выше схема еще чуть более усложнена:

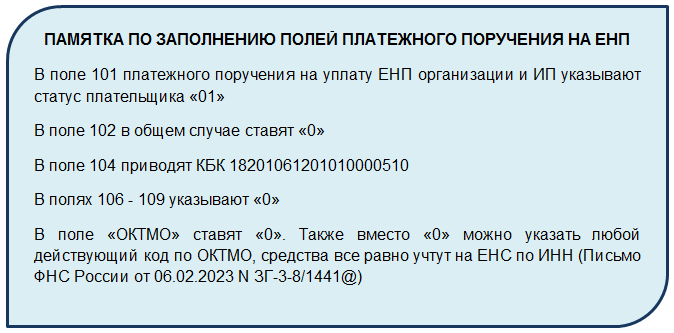

Зашедшие на общий счет средства сначала распределяются по индивидуальным ЕНС налогоплательщиков. Делается это по ИНН, поэтому именно его важно правильно указать в платежном поручении на уплату ЕНП. Тогда деньги в любом случае окажутся на вашем ЕНС, а дальше можно регулировать другие неточности.

КБК конкретного налога (взноса, сбора) теперь указывается только в отдельных платежках, если выбрали такой способ уплаты на переходный период. А вот при перечислении ЕНП в платежном поручении ставится только КБК самого ЕНП, а конкретные КБК указывают в уведомлениях об исчисленных налогах:

Как зачитываются средства с ЕНС в счет исполнения налоговой обязанности

Мы с вами уже выяснили, что средства на ЕНС зачитываются в счет исполнения обязанностей перед бюджетом не по тому, что указано налогоплательщиком в уведомлении (или платежке), а по единому алгоритму очередности.

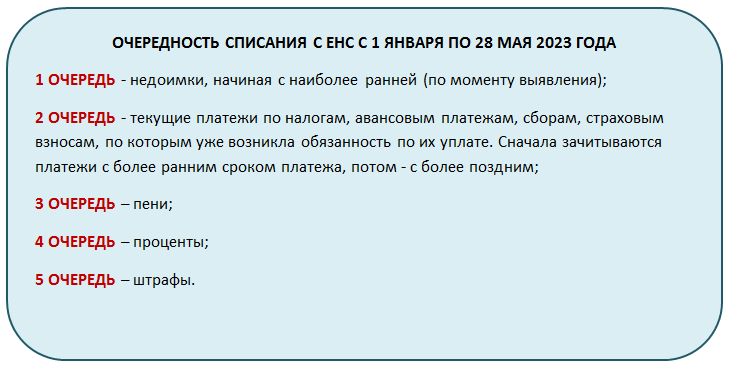

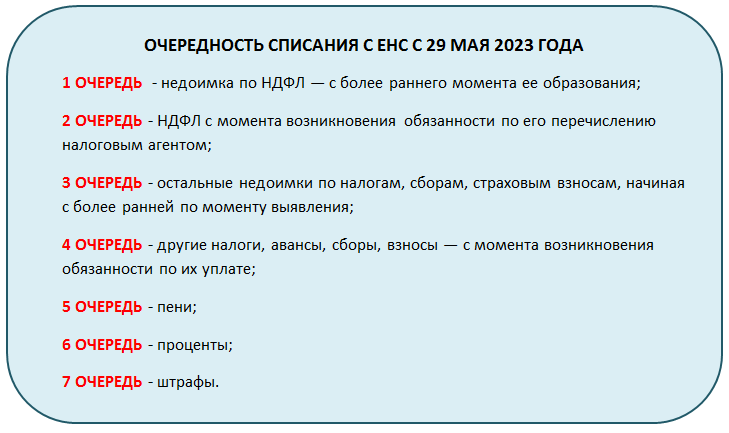

С 1 января по 28 мая 2023 действовала такая очередность списания средств с ЕНС в погашение задолженностей перед бюджетом (была установлена Законом N 236-ФЗ):

Затем практика применения ЕНП выявила, что при такой очередности оказываются недополученными налоги, зачисляемые в региональные бюджеты. В первую очередь не доходил до регионов НДФЛ.

Поэтому 29.05.2023 был принят Федеральный закон N 196-ФЗ, который внес очередные изменения в НК РФ с ЕНП. С 29 мая 2023 вступили в силу новые нормы по порядку списания средств с ЕНС:

Внимания заслуживает еще одно новое положение НК РФ по Закону N 196-ФЗ: автоматический зачет НДФЛ при наличии положительного сальдо ЕНС.

Не позднее дня, следующего за днем подачи в инспекцию очередного уведомления с НДФЛ к уплате, система налоговой в автоматическом режиме произведет зачет суммы такого НДФЛ из положительного сальдо, присутствующего на ЕНС. Оспорить такой автоматический зачет со стороны налогового агента нельзя.

Автоматический зачет НДФЛ из положительного сальдо ЕНС действует с 30 июня 2023. Это нужно учитывать, планируя исполнение налоговой обязанности, в состав которой входит НДФЛ, или распоряжение положительным сальдо ЕНС.

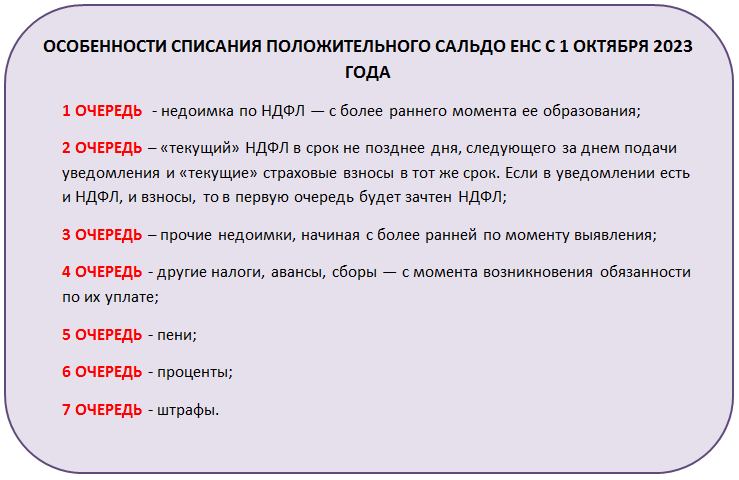

С 1 октября 2023 аналогичным образом зачтут и страховые взносы. Такой порядок введен законом от 31.07.2023 N 389-ФЗ. Если есть положительное сальдо ЕНС и подано уведомление с суммой взносов к уплате, то зачет налоговая произведет не позднее дня, следующего за днем поступления уведомления.

В случае, если в поданном в ФНС уведомлении одновременно присутствуют НДФЛ и страховые взносы, сначала будет зачтен НДФЛ, затем страховые взносы и только потом дойдет очередь для других налогов и сборов.

Особенности зачета с ЕНС положительного сальдо в счет исполнения обязанностей по уплате налогов, взносов, сборов с 1 октября 2023 можно представить так:

Таким образом, уплачивая ЕНП на ЕНС, нужно учитывать:

- сальдо на ЕНС до платежа;

- состав СНО, сформированный по уведомлениям и отчетам, поданным до платежа;

- возможность того, что СНО может измениться в связи с действиями ФНС, например, начислят пени или штрафные санкции, которые сформируют недоимку, или спишут положительное сальдо ЕНС, на которое у вас были другие планы, в счет уплаты НДФЛ в автоматическом режиме.

Ситуации, когда суммы, направленные, например, на исполнение обязанности по УСН, будут зачтены в счет другого налога или штрафа, встречаются часто.

Как работать с ЕНС и ЕНП

Рассмотрим, какие изменения в работе с ЕНП возникли у бухгалтеров, и о том, как можно узнать сальдо ЕНС и им распорядиться.

Как отслеживать сальдо ЕНС

Состояние дел на ЕНС может быть таким:

- нулевое сальдо — показывает, что ЕНП «закрыл» СНО и не осталось долгов ни у плательщика перед бюджетом, ни у бюджета перед плательщиком;

- минусовое (отрицательное) сальдо — говорит, что есть непогашенные задолженности в составе СНО;

- плюсовое (положительное) сальдо – информирует, что есть переплата, которой можно распорядиться.

Узнать, что делается на ЕНП, можно, подав заявление о предоставлении справки о сальдо ЕНС.

Подать такой запрос можно в двух вариантах:

- Бумажном — по форме, утв. Приказом ФНС от 14.11.2022 N ЕД-7-19/1086@. Тогда и ответ налоговая даст тоже на бумаге. Получить его можно либо при личной явке в инспекцию, либо почтовым отправлением. То есть может потребоваться дополнительное время на получение, за которое ситуация на ЕНС может запросто поменяться (например, наступит очередной срок исполнения СНО). Поэтому на практике этот способ популярностью не пользуется.

- Электронном — по ТКС или через ЛК налогоплательщика на сайте ФНС. В этом случае ответ будет направлен тоже электронно. По правилам на формирование справки ФНС отведено 5 рабочих дней со дня получения запроса о ней (п. 6 ст. 6.1, пп. 10 п. 1 ст. 32 НК РФ, п. 80, п. 97 Административного регламента ФНС, утв. Приказом ФНС от 08.07.2019 N ММВ-7-19/343@).

ФНС в 2023 году пришла к решению о том, что для проведения необходимых ежемесячных работ по актуализации данных ЕНС по состоянию на 28-е число каждого месяца требуется блокировка возможности получения справок о сальдо ЕНС.

Если 28-е число выпадет на нерабочий день, то блокировка будет производиться в ближайший следующий за ним рабочий. Начиная с 29-го числа текущего месяца (или ближайшего рабочего дня) формирование справок ИФНС должно возобновляться автоматически. А 28-го числа каждого месяца в ЛК налогоплательщика будут отображаться данные по состоянию на 27-е число (Письмо ФНС от 28.04.2023 N АБ-4-19/5479@). Подробности смотрите здесь >>

Как сделать зачет на ЕНС

Скачать пример заявления о распоряжении сальдо ЕНС путем зачетаExcel

Если положительное сальдо ЕНС подтверждено, им можно воспользоваться: вернуть или зачесть.

Возможные варианты зачета:

- в счет грядущих платежей по налогам и взносам;

- исполнить некоторые решения налоговиков (например, о привлечении к ответственности за налоговые нарушения);

- погасить долг по платежам, не входящим в СНО из-за пропуска сроков взыскания (например, не взысканный более 3 лет налог или пошлину, в отношении которых выдан судом исполнительный документ);

- заплатить налоги (сборы, взносы, штрафные санкции) за другое лицо. Это новинка системы с ЕНП и ЕНС. В результате подачи соответствующего заявления сумма с одного ЕНС «перекладывается» на другой ЕНС (см. полную схему движения ЕНП).

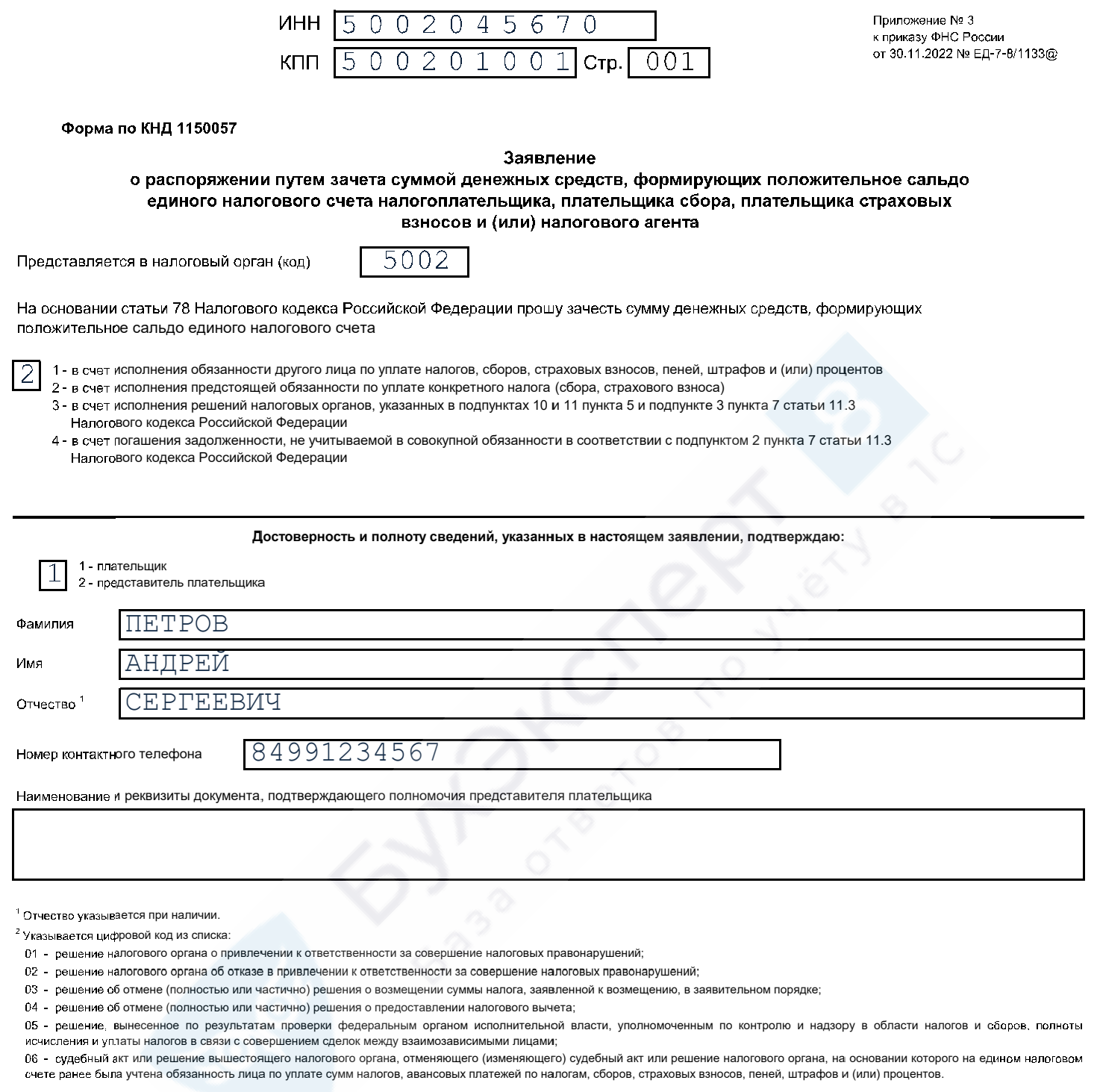

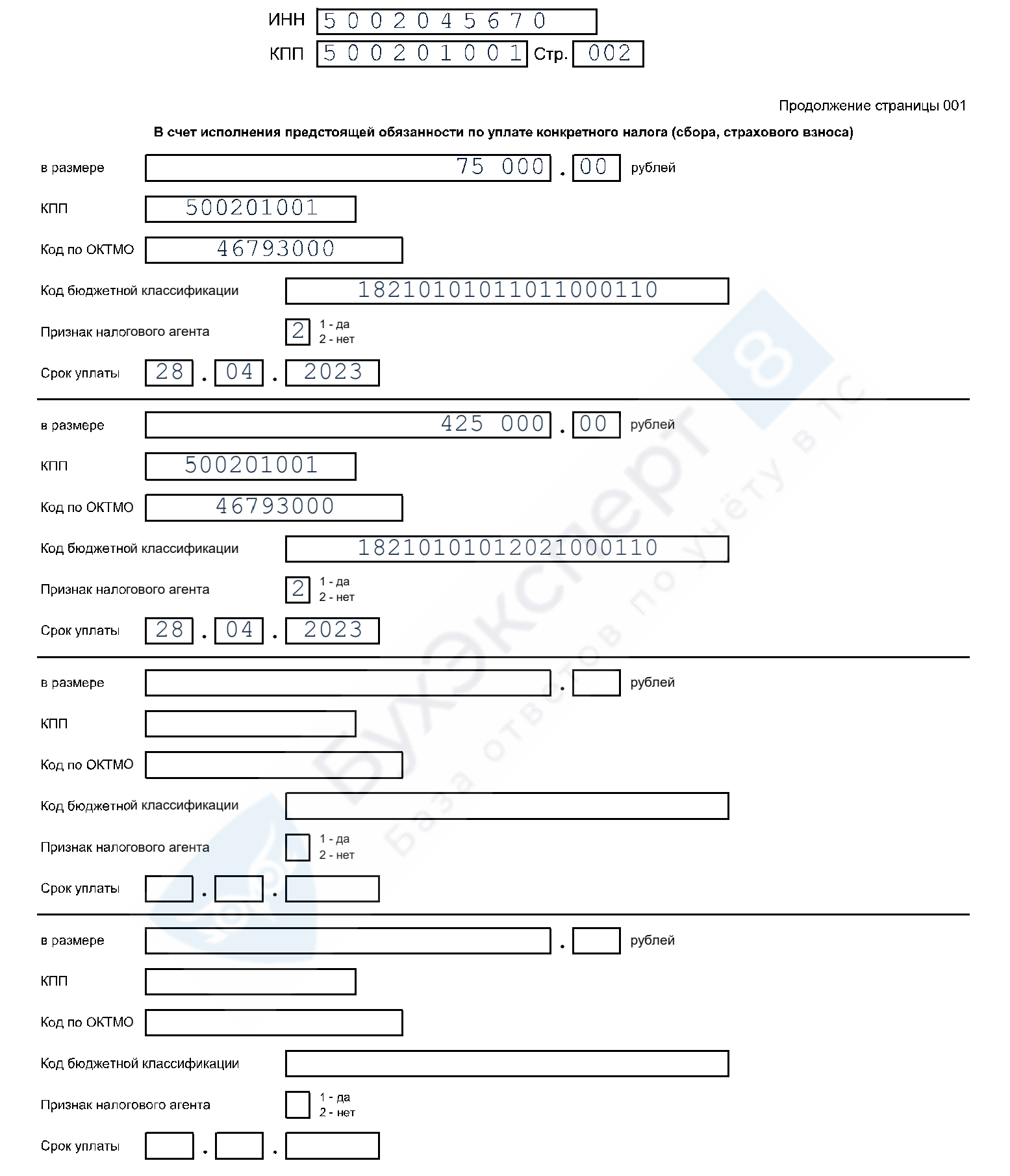

С 2023 года действует новая форма заявления о распоряжении путем зачета положительным сальдо ЕНС. Направляется заполненный бланк в налоговую по месту учета исключительно в электронном виде по ТКС или через ЛК на сайте ФНС. Подписывается заявление УКЭП. Форма и формат документа утверждены Приказом ФНС от 30.11.2022 N ЕД-7-8/1133@.

Пример заявления на зачет переплаты на ЕНС в размере 500 000 руб. в счет аванса по налогу на прибыль за 1 квартал в федеральный и региональный бюджеты.

Срок, в который можно сделать зачет, по общему правилу не ограничен (было бы плюсовое сальдо).

Учитывать срок нужно только тогда, когда проводится расчет с налоговиками по их решениям и/или по тем суммам, которые можно погасить с ЕНС, но которые не входят в СНО. В такой ситуации надо подать заявление не позднее дня, предшествующего дате вступления в силу решения (суда, ФНС).

Налоговая должна среагировать на полученное заявление в срок не позднее следующего дня за его получением (учесть или отказать). Однако сам зачет проведут в срок уплаты, указанный в заявлении.

До наступления срока уплаты принятая к зачету сумма сохраняется в соответствующем бюджете, указанном в заявлении, только если на ЕНС не возникнет задолженность. Если в период с момента подачи заявления до наступления срока уплаты на ЕНС вдруг образуется минус, налоговики отменят зачет («вернут» сумму в общий кошелек ЕНС) и погасят возникшую другую задолженность (Письмо ФНС от 12.04.2023 N КЧ-4-8/4516@).

Об алгоритме проведения и отмены зачета по ЕНС можно узнать больше в этом материале >>

Также отметим, что заявление на зачет до его исполнения можно отозвать (полностью или частично). Для этого есть форма заявления об отмене зачета (КНД 1165171), утв. Приказом ФНС от 30.11.2022 N ЕД-7-8/1133@. Правила работы с документом по этой форме аналогичны работе с заявлением на зачет. С той только разницей, что в результате поданного заявления на отмену ИФНС переведет сумму, зарезервированную в конкретном «кошельке», обратно на ЕНС. Сделает она это на следующий рабочий день после получения заявления.

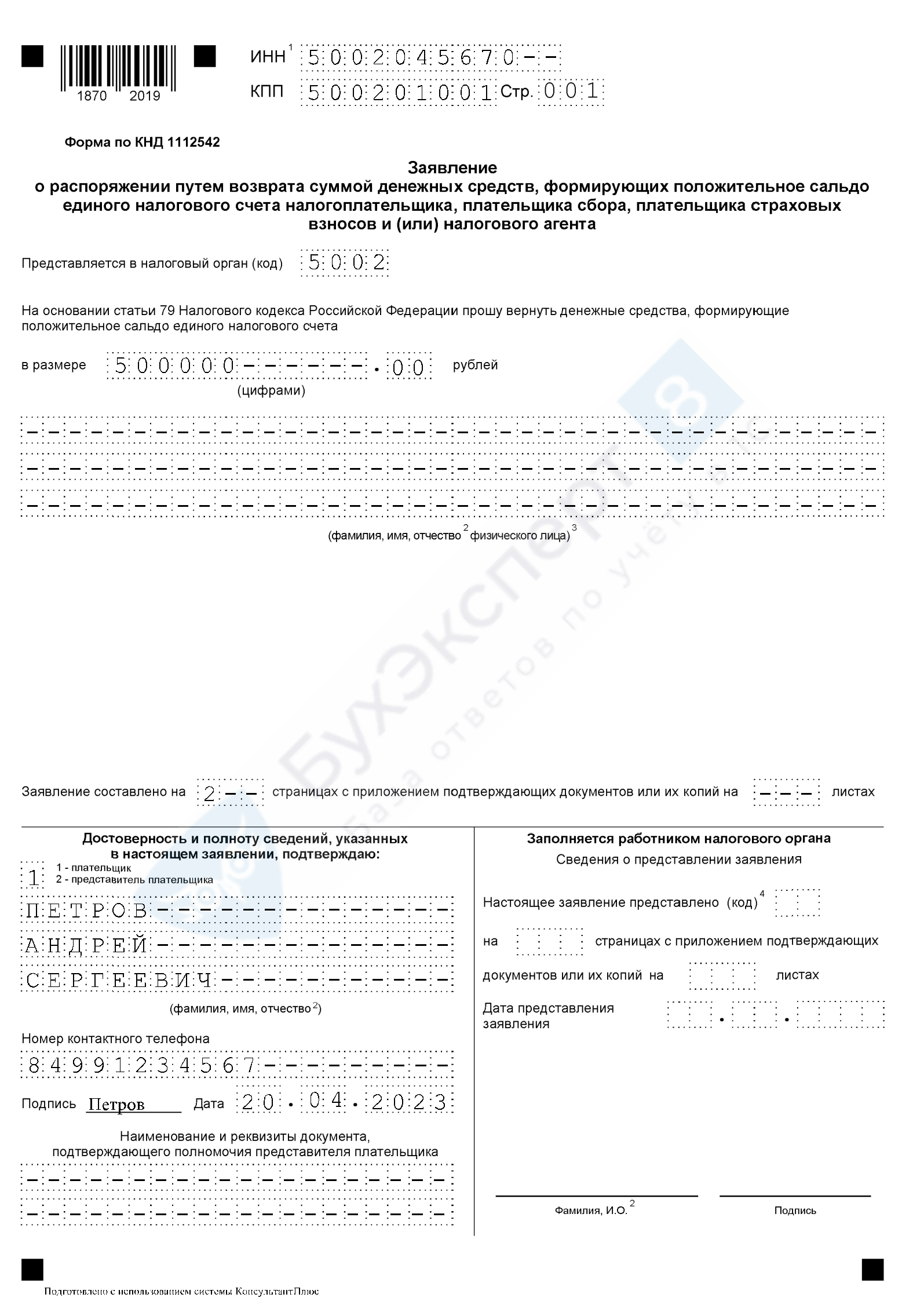

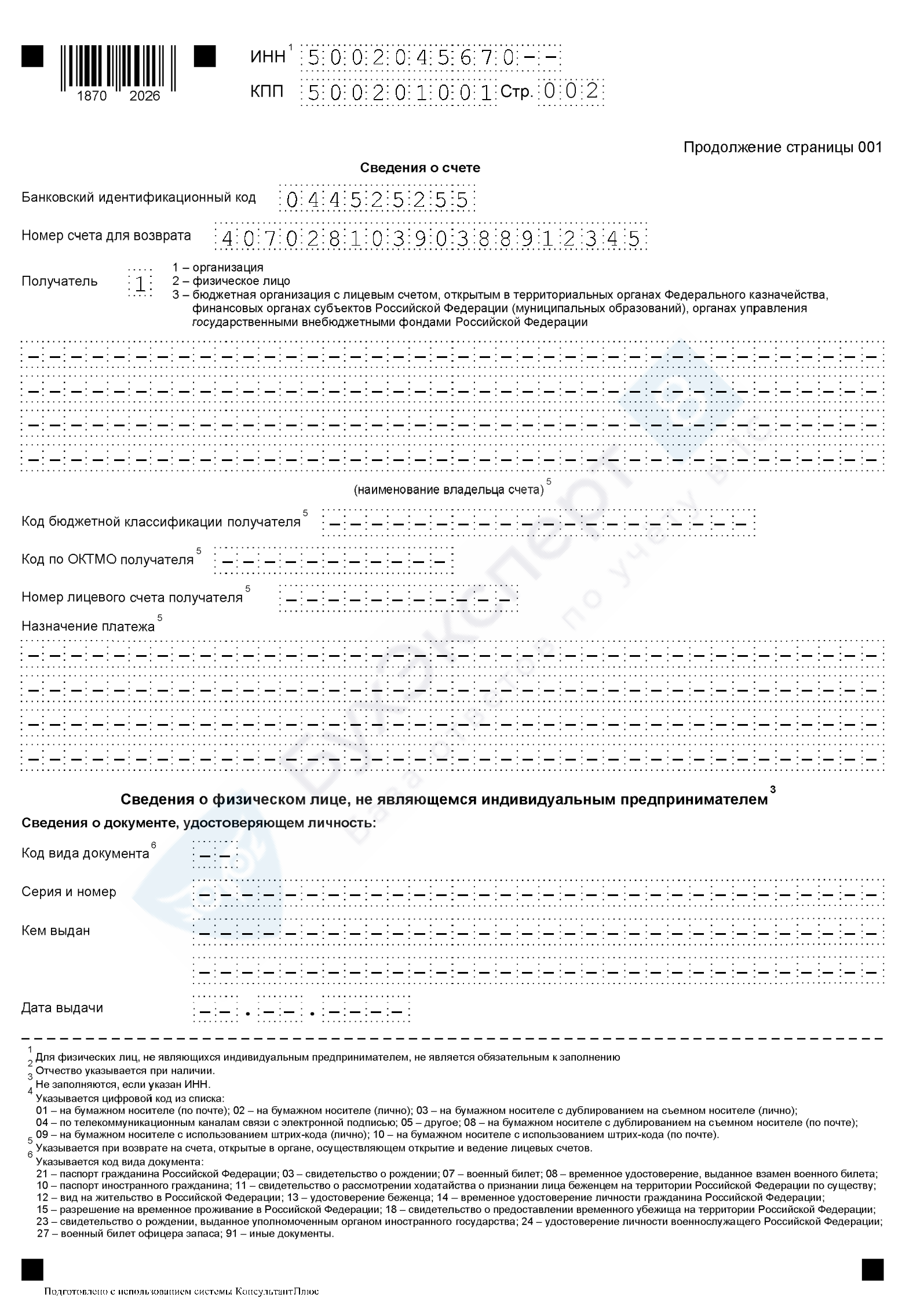

Как вернуть средства с ЕНС

Скачать пример заявления о распоряжении сальдо ЕНС путем возврата

Для возврата плюсового сальдо ЕНС в инспекцию по месту учета требуется подать заявление на возврат по форме КНД 1112542, утв. Приказом ФНС от 30.11.2022 N ЕД-7-8/1133@.

Важно! Вернуть можно только собственную переплату со своего ЕНС.

Если вы перечислили средства на ЕНС другого лица или положительное сальдо на вашем ЕНС образовалось за счет того, что его пополнило другое лицо (зачетом или платежом), такие деньги не возвращаются (п. 1 ст. 79 НК РФ).

Заявление на возврат подается:

- на бумаге;

- электронно через ЛК налогоплательщика или по ТКС;

- в составе декларации 3-НДФЛ для физлиц, уплачивающих НДФЛ.

Ограничений по срокам подачи тоже нет.

Есть нюансы для специальных случаев, например, при возврате НДС или акцизов. В этой статье их не рассматриваем.

Образец заявления на возврат выглядит так:

Получив заявление, инспектор ФНС сверит его с сальдо ЕНС, а затем:

- либо направит в Федеральное казначейство (ФК) платежный документ на сумму строго в размере положительного сальдо ЕНС на момент возврата;

- либо, если плюсового сальдо на ЕНС уже нет, сообщит об отказе.

Возврат средств на счет плательщика делает не налоговая, а ФК, поэтому предусмотрен более длинный временной промежуток для исполнения заявления — 10 рабочих дней с даты получения заявления. На практике фактическое зачисление средств на счет может еще больше затянуться. Тогда заявитель имеет право на компенсацию в виде процентов по ключевой ставке Банка России (п. 9 ст. 79 НК РФ).

Как получить проценты за задержку возврата

При этом порядок выплаты таких процентов не регламентирован НК РФ. Но проходить она должна так же, как другие расходные бюджетные платежи.

Это означает, что налоговики должны дать «команду» ФК. А чтобы дать ее, нужно отдельное решение руководителя налогового органа. Но такое решение оформляется далеко не во всех случаях. Поэтому ситуация, когда возврат ЕНП придет с опозданием, но без процентов, происходит очень часто.

У плательщика есть право инициировать процесс получения процентов, подав еще одно заявление. Тогда инспекторы этим займутся, проверят данные, вынесут решение и перечислят деньги. Если этого не произойдет, можно обращаться в суд. Однако такие случаи единичны, поскольку задержки с возвратом на счет обычно не так велики, чтобы сумма ко взысканию с ИФНС стоила ведения судебного процесса.

Кратко о едином налоговом платеже (ЕНП) — что это, какие налоги входят, как уплачивать

- Основное отличие системы ЕНП от прежней в том, что все платежи попадают в «общий кошелек» — на ЕНС. А затем ФНС проводит распределение по разным бюджетам на основе данных, представленных плательщиками.

- Для информирования ФНС о назначении платежей с 2023 года введены уведомления об исчисленных налогах — в дополнение к декларациям и расчетам.

- Налоговая обязанность считается исполненной не по факту перечисления ЕНП на ЕНС, а по факту зачисления нужной суммы в нужный бюджет. Такое зачисление производит не плательщик, а ФНС, используя сведения из отчетов и уведомлений, а также установленную очередность зачета средств с ЕНС.

- Узнать состояние ЕНС можно, подав запрос и получив справку от ФНС.

- Если сальдо на ЕНС положительное, им можно распорядиться несколькими способами — провести несколько вариантов зачетов, вернуть на счет.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете