Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

После увольнения работника было обнаружено, что с него не удержали НДФЛ с натурального дохода. Сотрудник был уволен по сокращению и позже обратился за выплатой сохраняемого заработка за второй месяц трудоустройства. При создании документа Выплаты бывшим сотрудникам (Выплаты – Прочие доходы), долг по НДФЛ не подтягивается, удержать его нет возможности.

Рассмотрим альтернативные варианты удержания долга по НДФЛ с выплаты бывшему работнику.

Содержание

Варианты удержания долга по НДФЛ

Типовой документ Выплаты бывшим сотрудникам не позволяет регистрировать удержание долга по НДФЛ. Даже если подправить в нем сумму налога вручную, ошибочно увеличится не только удержанный, но и исчисленный НДФЛ. Скорректировать удержанный налог можно только в Ведомости (Выплаты – Все ведомости на выплату зарплаты). Но формирование Ведомостей для прочих доходов реализовано только в КОРП-поставке. И даже в ЗУП КОРП корректировка НДФЛ к перечислению в Ведомости полностью не решает проблему – в аналитических отчетах по зарплате, а также на 70 счете в 1С:Бухлатерия остается долг за сотрудником.

Чтобы корректно удержать долг по НДФЛ при выплате сохраняемого заработка на время трудоустройства в ЗУП 3.1, можно применить один из двух способов.

Получите понятные самоучители 2026 по 1С бесплатно:

Способ 1. Создать документ-исправление Увольнение и увеличить в нем количество дней выходного пособия. При заполнении Ведомости долг по НДФЛ подтянется автоматически.

При таком варианте есть одна особенность – в Своде, Расчетном листке и других отчетах по зарплате (Зарплата – Отчеты по зарплате) сохраняемый средний заработок будет отражаться как выходное пособие. Разделить эти начисления не получится. Еще такая методика не подойдет, если сотруднику нужно выплатить другое начисление с порядком обложения НДФЛ и взносами, отличным от выходного пособия.

Способ 2. Настроить новое Начисление (Настройка – Начисления) и зарегистрировать его документом Разовое начисление (Зарплата – Разовые начисления). Тогда при выплате начисленной суммы уволенному работнику в Ведомость также попадет долг по НДФЛ.

При использовании этого метода нужно учесть один нюанс – период в документе должен быть равен дате увольнения работника. Это необходимо, чтобы уволенного сотрудника можно было добавить в документ Разовое начисление и при этом верно рассчитался средний заработок.

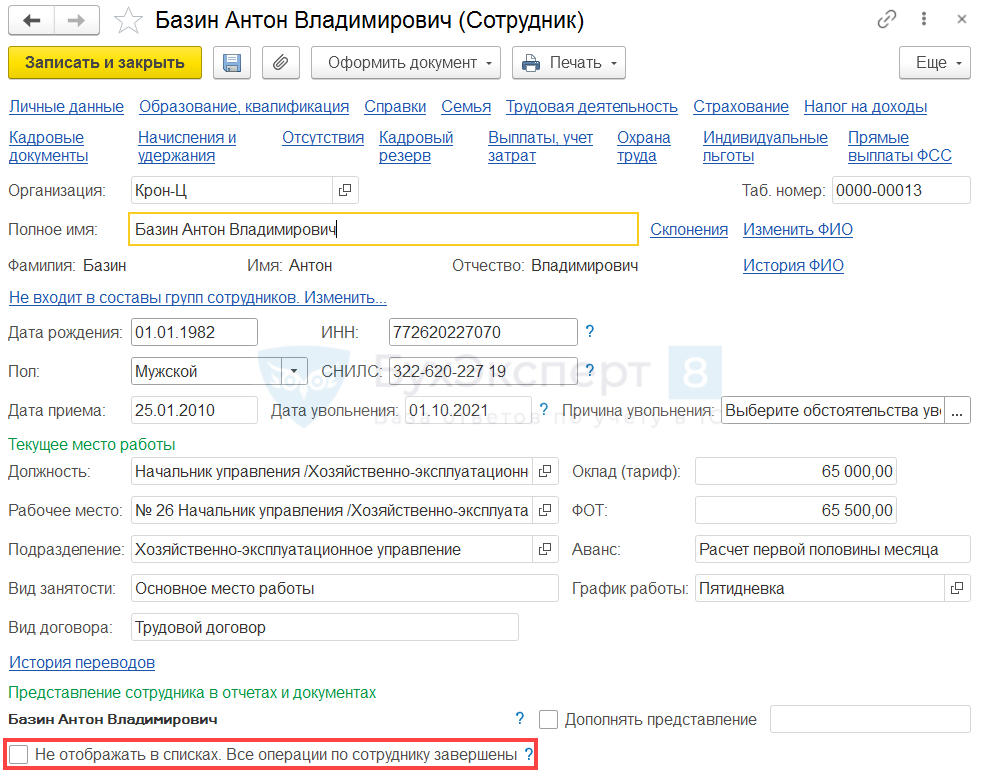

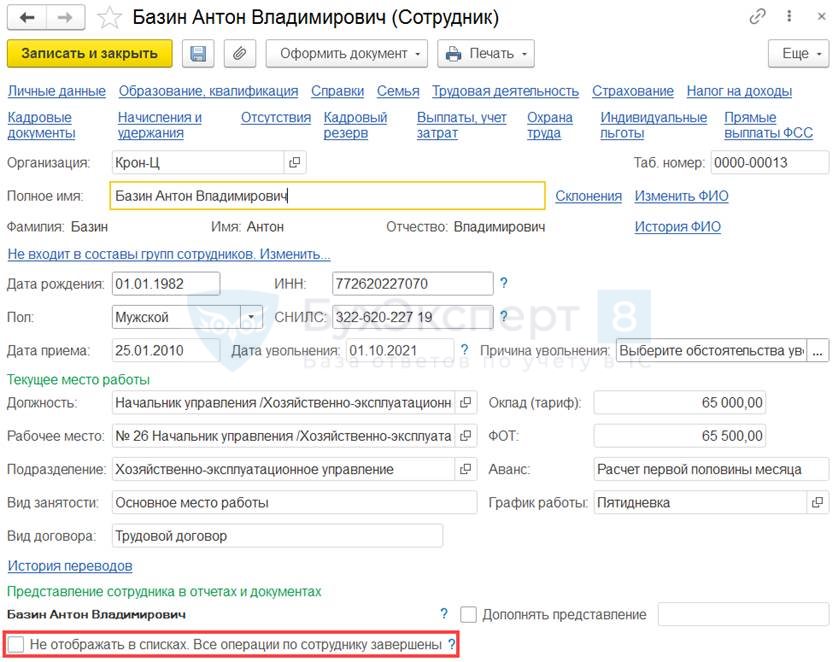

При использовании обоих вариантов в карточке Сотрудника потребуется на время сбросить флажок Не отображать в списках. Это делаем для того, чтобы уволенный работник попал в Ведомость.

Если для регистрации сохраняемого заработка все же требуется использовать документ Выплаты бывшим сотрудникам, то чтобы отразить удержание долга по НДФЛ потребуется внести ряд ручных корректировок:

- Отразить удержание НДФЛ в ЗУП 3.1 документом Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ). Пример корректировки разобран в статье Исправление ошибок в учете по НДФЛ (Пример 4).

- Скорректировать регистры взаиморасчетов по уволенному сотруднику документом Перенос данных (Администрирование – Переносы данных), чтобы убрать долг по НДФЛ из аналитических отчетов по зарплате. Вносить изменения потребуется в 3 регистра накопления: Зарплата к выплате, Взаиморасчеты с сотрудниками, Бухгалтерские взаиморасчеты с сотрудниками. Пример корректировки этих регистров – в статье Организация взаиморасчетов с работниками в ЗУП 3. Устранение «пересортицы» в регистрах по взаиморасчетам (Способ 2).

- На стороне 1С:Бухгалтерия ручной проводкой перебросить долг по НДФЛ с 70 счета на 76.10

Рассмотрим варианты удержания долга по НДФЛ с выплаты уволенному работнику на примерах.

Пример 1. Удержание долга по НДФЛ с использованием документа-исправления «Увольнение»

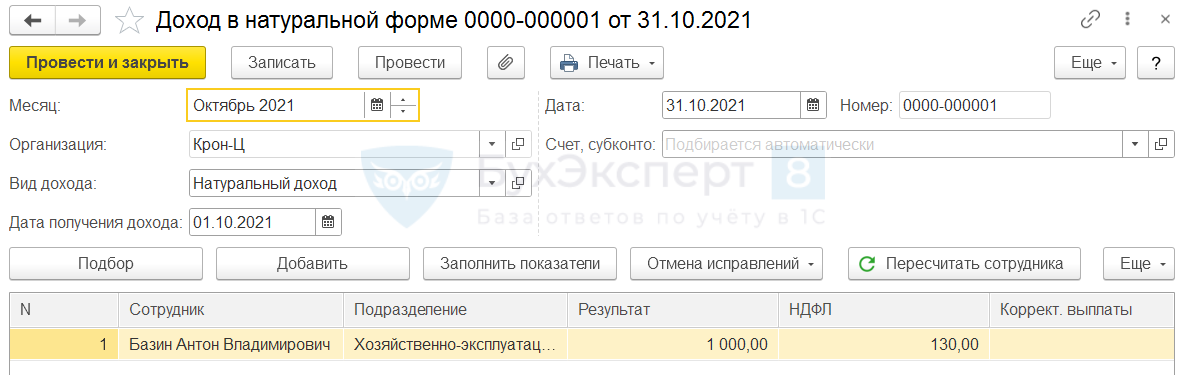

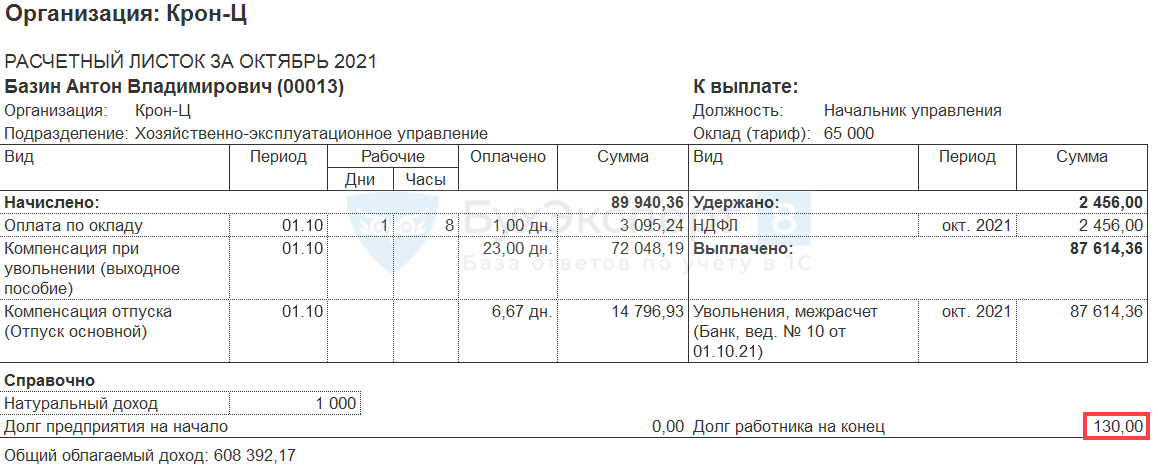

Сотрудник Базин А.В. уволен 1 октября. После его увольнения обнаружили, что ошибочно не отразили натуральный доход Базина А.В. и не удержали НДФЛ с него. Сумма дохода 1 000 руб., НДФЛ – 130 руб. Натуральный доход отразили в ЗУП 3.1 уже после увольнения сотрудника и выплаты ему расчетных.

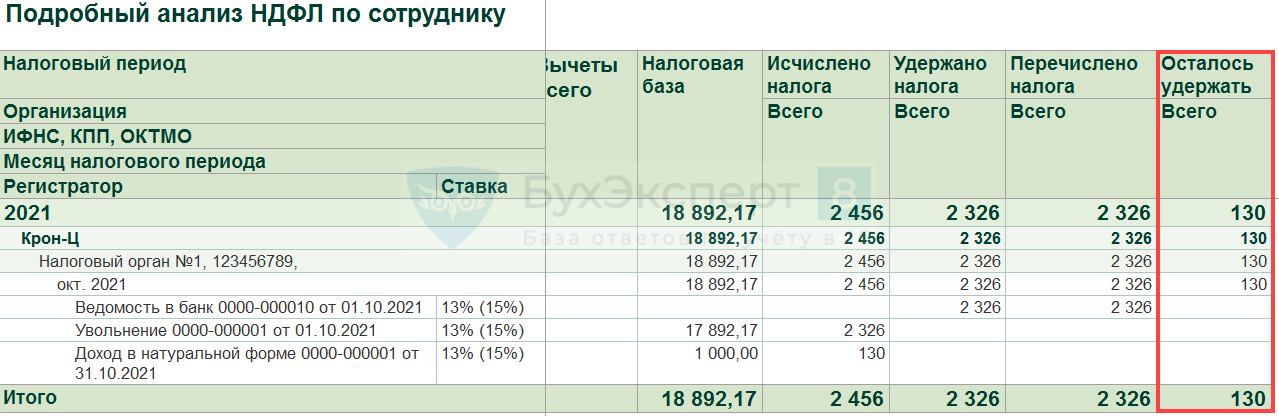

В результате за работником образовался долг в учете по НДФЛ.

В аналитических отчетах по зарплате также появилась задолженность на сумму долга по НДФЛ.

Базин А.В. уволился по сокращению и в декабре обратился за выплатой сохраняемого заработка за второй месяц трудоустройства. Сотрудник работал на пятидневке, на второй месяц трудоустройства (с 02.11.2021 г. по 01.12.2021 г.) приходится 20 рабочих дней, 1 праздничный день (04.11.2021 г.) и 1 перенесенный выходной (05.11.2021 г.). Решено компенсировать Базину А.В. заработок за 22 дня, с учетом праздника и перенесенного выходного.

Сумма сохраняемого заработка за второй месяц составила 68 915,66 руб. Итоговая сумма всех компенсационных выплат при увольнении (выходное пособие и сохраняемый заработок) не превышает 3-х месячный заработок сотрудника, поэтому не подлежит обложению НДФЛ.

Удержим долг по НДФЛ с суммы сохраняемого заработка, выплаченной после увольнения.

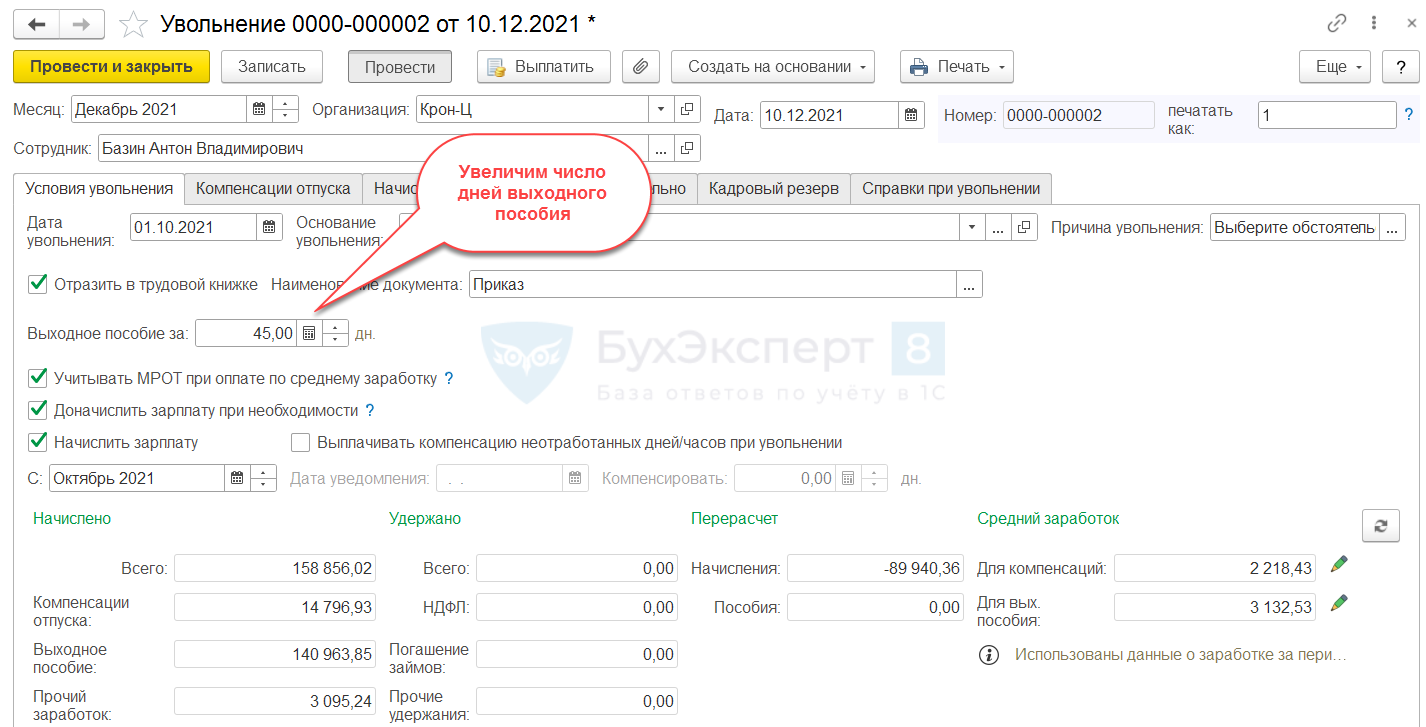

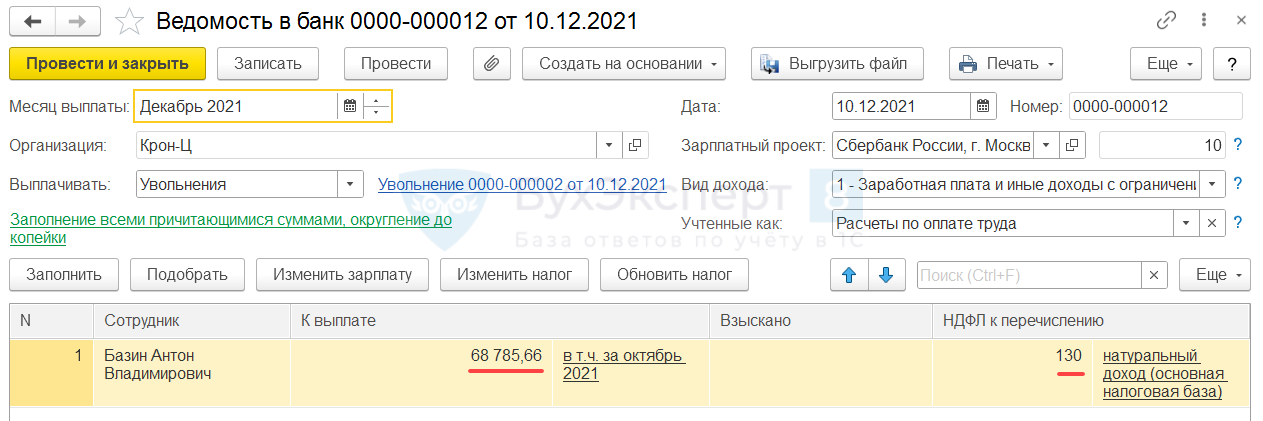

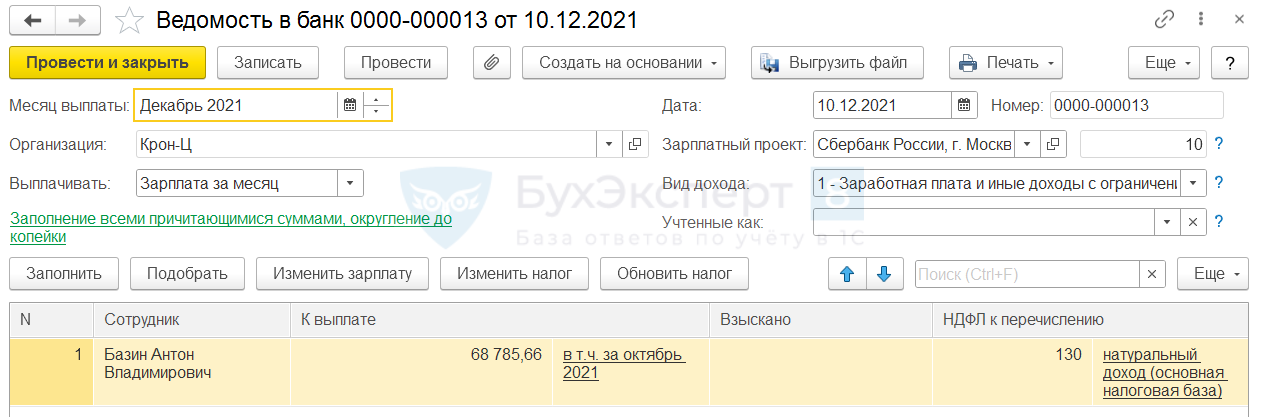

Создадим документ-исправление Увольнение и увеличим количество Дней выходного пособия.

При заполнении Ведомости сумма доплаты будет уменьшена на долг по НДФЛ. Колонка НДФЛ к перечислению была заполнена суммой не удержанного ранее налога (130 руб.).

Чтобы уволенный работник попал в Ведомость, в карточке Сотрудника сбросим флажок Не отображать в списках.

Проверим расчет суммы к выплате с учетом долга по НДФЛ:

- 68 915,66 (сохраняемый заработок) – 130 (долг по НДФЛ) = 68 785,66 руб.

После проведения Ведомости задолженность по НДФЛ закрылась:

- в учете по НДФЛ

- и в учете по взаиморасчетам

Пример 2. Удержание долга по НДФЛ с помощью отдельного начисления

Оставим исходное условие Примера 1. Для удержания долга по НДФЛ настроим и выплатим отдельное начисление.

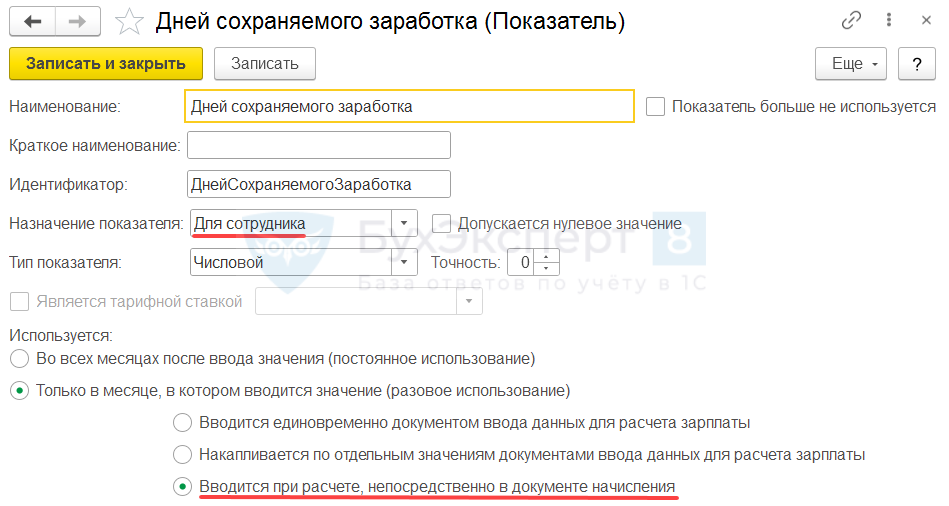

Для расчета оплаты сохраняемого среднего заработка нам потребуется два Показателя расчета зарплаты (Настройка – Показатели расчета зарплаты):

- размер среднего заработка – для его расчета будем использовать типовой показатель Средний заработок (общий);

- число рабочих дней, за которые будем сохранять заработок. Создадим пользовательский Показатель. Настроим его, как назначаемый Для сотрудника и укажем, что значение показателя будем вводить непосредственно в документе расчета.

Настроим новое Начисление. Назначение начисления выберем Прочие начисления и выплаты, способ выполнения – По отдельному документу, формулу пропишем СреднийЗаработокОбщий * ДнейСохраняемогоЗаработка.

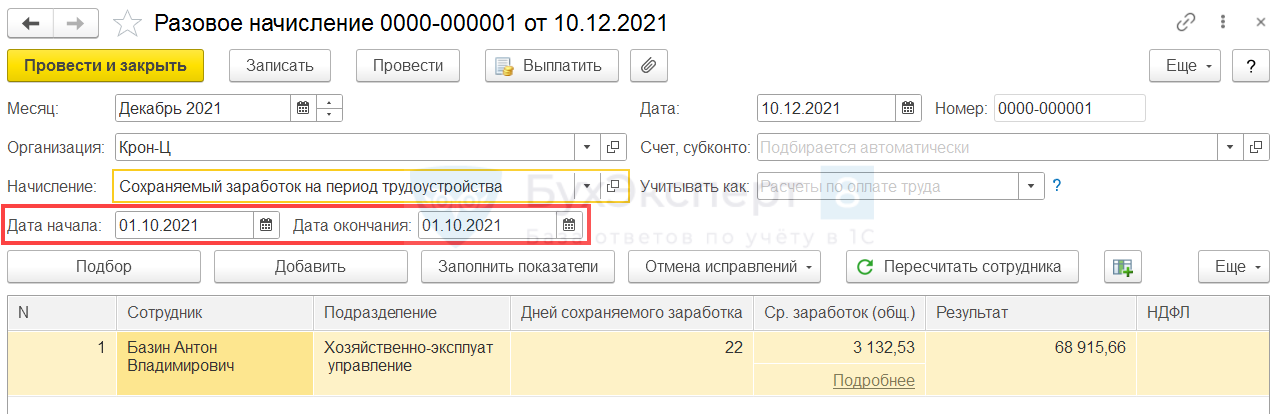

Зарегистрируем оплату сохраняемого заработка на время трудоустройства документом Разовое начисление. Период в документе укажем равный дате увольнения сотрудника (01.10.2021 г.). Это позволит подобрать сотрудника в документ и правильно определить расчетный период для расчета среднего заработка (12 месяцев перед увольнением). Количество дней сохранения заработка в документе укажем вручную.

На второй месяц трудоустройства (период с 02.11.2021 г. по 01.12.2021 г.) выпадает 20 рабочих дней. Но 04.11.2021 г. – это праздничный день, а 05.11.2021 г. – перенесенный выходной с январских праздников. С учетом мнения Конституционного суда (Конституционный суд поддержал работника и пояснил особенности расчета выходного пособия) и Минтруда (Как считать выходное пособие сотруднику, которого сократили?), на наш взгляд, безопаснее оплатить работнику 22 дня.

При создании Ведомости на выплату сохраняемого заработка выберем вид выплаты Зарплата за месяц. В этом случае суммы в документе заполнятся так же, как и в Примере 1:

- сумма к выплате будет уменьшена на долг по НДФЛ;

- долг по налогу подтянется в колонку НДФЛ к перечислению.

Чтобы уволенный работник попал в Ведомость, в карточке Сотрудника сбросим флажок Не отображать в списках.

В отчетах по НДФЛ и взаиморасчетам задолженность по налогу больше не отображается.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! А если все тоже самое, но сотрудник просто уволился и его нет, а долг по ндфл в 130 руб так и остался висеть. Как его убрать в зупе?

Здравствуйте! В данной ситуации может несколько вариантов развития событий. Посмотрите, пожалуйста, публикации:

— Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты» .

— Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты» .