Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

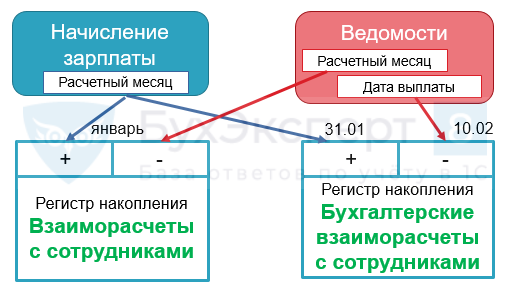

В ЗУП З.1 учет взаиморасчетов с сотрудниками организован через специальные регистры накопления, из которых мы получаем данные по «зарплатному» сальдо, бухгалтерскому сальдо и суммы для заполнения ведомости на выплату.

Содержание

Регистры накопления для организации взаиморасчетов с работниками

В ЗУП 3.1 для учета взаиморасчетов с сотрудниками используются регистры накопления:

Получите понятные самоучители 2026 по 1С бесплатно:

- Взаиморасчеты с сотрудниками – для отражения взаиморасчетов в зарплатных отчетах при «зарплатном» сальдо

e1cib/list/РегистрНакопления.ВзаиморасчетыССотрудниками

- Бухгалтерские взаиморасчеты с сотрудниками — для отражения взаиморасчетов в зарплатных отчетах при бухгалтерском сальдо

e1cib/list/РегистрНакопления.БухгалтерскиеВзаиморасчетыССотрудниками

- Зарплата к выплате – для заполнения Ведомостей

e1cib/list/РегистрНакопления.ЗарплатаКВыплате

Регистры Взаиморасчеты с сотрудниками, Бухгалтерские взаиморасчеты с сотрудниками и Зарплата к выплате содержат следующие общие разрезы учета:

- Организация

- Физическое лицо

- Сотрудник – если в организации сотрудник работает по основному месту работы и по совместительству, то взаиморасчеты ведутся по каждому элементу справочника Сотрудники.

- Подразделение – если сотрудник будет в середине месяца переведен в другое подразделение, значит часть доходов будет начислена по одному подразделению, а другая – по второму подразделению. Соответственно в расшифровке суммы к выплате будут проходить суммы по двум подразделениям.

- Статья расходов – статьи расходов учитываются при начислении и соответственно при выплате. Основная статья расходов — это ОТ (в проводках 70 счет), для прочих разовых начислений – ПР (в проводках 73 счет), для договорников используется статья КА (в проводках 76 счет).

Также предусмотрены дополнительные разрезы учета, которые используются в не во всех регистрах:

- Вид дохода исполнительного производства – применяется для учета кода вида дохода по исполнительному производству. Этот разрез учета есть только в регистрах Взаиморасчеты с сотрудниками и Зарплата к выплате

- Документ-основание – нужен для учета выплаченного дохода для целей НДФЛ. Важно, чтобы документ-основание, по которому прошло начисление, совпадал с документом-основанием в выплате. Этот разрез учета есть только в регистре Зарплата к выплате

Нужно отслеживать, чтобы суммы по разрезам учета «схлопывались» - т.е. чтобы выплата происходила по той же аналитике, что и начисление. Как устранить пересортицу, рассказывается в статье Пересортица в выплате и способы ее устранения в ЗУП 3.1

Зарплатное и бухгалтерское сальдо

В ЗУП 3.1 учитывается как «зарплатное», так и бухгалтерское сальдо.

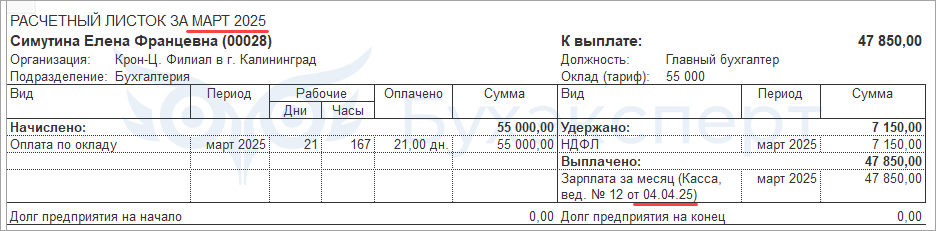

- Зарплатное сальдо – выплаты по зарплате отражаются по месяцу, за который они произведены. Например, выплата зарплаты за март в апреле будет отражаться в марте месяце. При этом, если выплачена вся начисленная работникам сумма, то сальдо по итогам расчетов за месяц будет равно нулю, даже если дата выплаты приходится на следующий месяц.

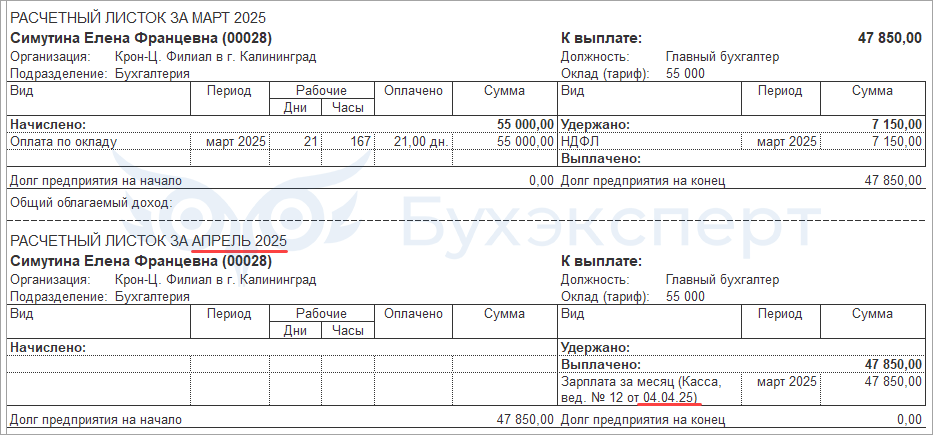

- Бухгалтерское сальдо - выплаты по зарплате отражаются по дате выплаты. То есть выплата попадает в тот месяц на который приходится дата ведомости на выплату. Сальдо будет соответствовать данным бухгалтерского учета. Если зарплата за текущий месяц выплачена в следующем месяце, то на конец месяца будет отражаться задолженность.

В ЗУП 3.1 есть возможность настроить отражение сальдо в отчетах по зарплате. Настройка действует сразу на все зарплатные отчеты. Возможность настройки сальдо выбирается в разделе Настройка – Дополнительные настройки. Как настроить сальдо рассказывается в статье Учет «бухгалтерского сальдо» (ЗУП 3.1.4)

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В примере Вы отменяете и заново проводите документ Ведомость за прошлый период (2019). Корректно ли это, не вызовет ли это других последствий? Ведь механизмы учета поменялись относительно 2019 года.

Здравствуйте! Как я понимаю, в статье не предлагается перепроводить Ведомость, предлагается только попробовать переподобрать в нее сотрудника для проверки, верно ли скорректирован регистр «Зарплата к выплате».

Прошу прощения, если ввели Вас в заблуждение. Уточню этот момент и поправим статью, если требуется.

Спасибо за информацию!

А есть ли возможность в программе сделать это автоматически, не выбирая в ручную и заполняя цифры

Здравствуйте!

Спасибо за комментарий. Добавили еще один способ закрытия «хвостов» по регистрам — с помощью технической «Ведомости». Подробнее смотрите Способ 1

Спасибо за важную и полезную информацию.

Спасибо, актуально.

Насколько корректно будет если, взять остатки по регистру и обработкой создать для каждой записи новую с теми же полями только сумму умножить на -1? В качестве регистратора поставить новый документ Перенос данных. Так замучаешься по каждому сотруднику делать, у него может быть по тридцать записей.

Здравствуйте! Думаю, что можно такой вариант попробовать. 🙂