Источник: Письмо Минтруда от 20.09.2024 N 14-1/ООГ-5551

Информация для: работодателей

Работодатель обязывает сотрудников получать одну часть зарплаты на банковскую карту, а другую — товарами, которые производит компания, то есть в натуральной форме. Минтруд разъяснил, законно ли это.

Нет, незаконно. Оплата труда в формах, отличных от денежной, может производиться только по заявлению сотрудника. При этом есть несколько дополнительных условий:

- возможность выдачи зарплаты в натуральной форме должна быть предусмотрена трудовым или коллективным договором

- неденежная часть выплаты не может превышать 20% от начисленной месячной зарплаты

- нельзя платить зарплату в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты, ограничения на свободный оборот.

Отметим также, что стоимость передаваемых товаров не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности в период начисления выплат (п. 54 Постановления Пленума ВС от 17.03.2004 N 2).

Устанавливать цену ниже рыночной более чем на 20% опасно. Налоговики к таким сделкам проявляют пристальное внимание и могут доначислить налоги (пп. 4 п. 2 ст. 40 НК РФ).

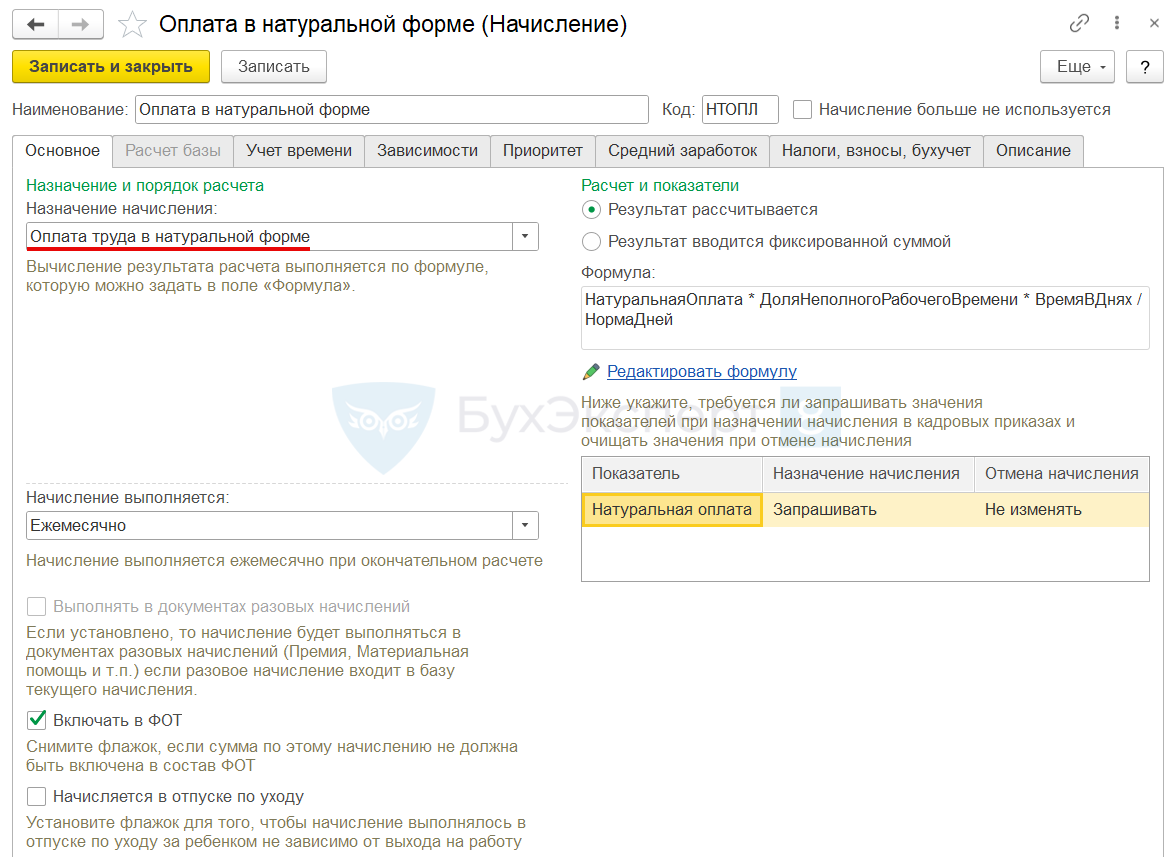

Чтобы отразить натуральную оплату труда в ЗУП 3.1, потребуется создать отдельное начисление (Настройка – Начисления) с назначением Оплата труда в натуральной форме.

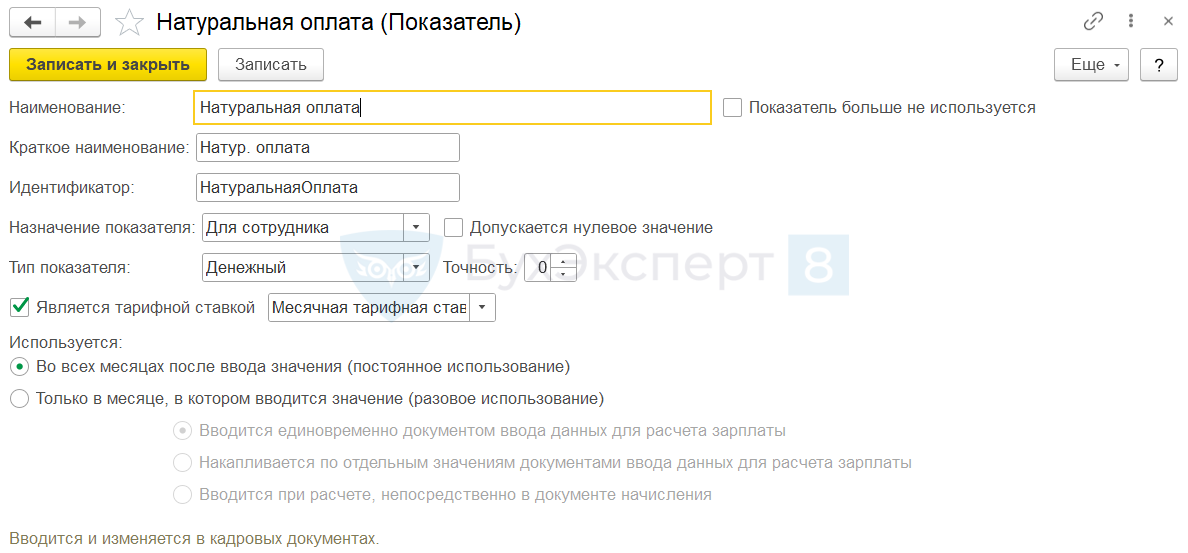

В формуле прописываем расчет оплаты согласно применяемой в организации методике, например, из месячной ставки пропорционально отработанному времени. В этом случае для ввода размера ставки потребуется создать отдельный показатель (Настройка – Показатели расчета зарплаты).

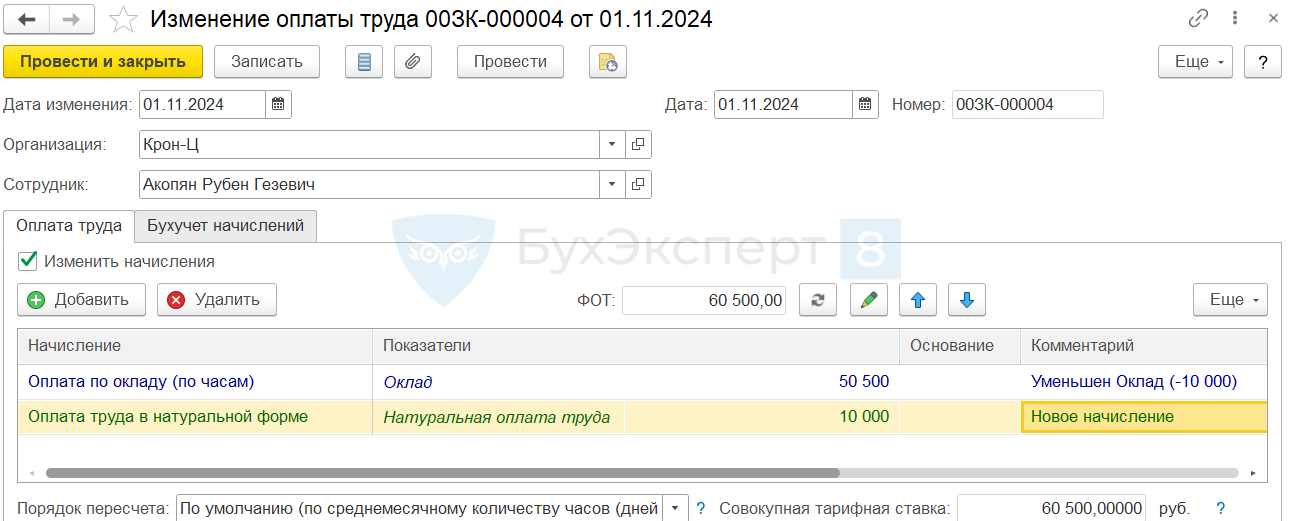

При таком способе расчета назначать сотруднику начисление Оплата труда в натуральной форме нужно будет в тех месяцах, за которые предполагается натуроплата. Чтобы итоговый размер начислений не был завышен – размер основного начисления, например, Оплату по окладу, понадобится соразмерно уменьшить.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете