В ЗУП 3.1 есть ошибка – если у сотрудника есть доходы, с которых не нужно рассчитывать удержания, в ведомость на выплату таких доходов ошибочно попадает сумма взыскания.

Это проявление ошибки 70080249.

Если есть ежемесячные начисления, на которые не обращаются взыскания, то для них используется отдельный вид дохода исполнительного производства 2 - Периодические доходы, на которые не может быть обращено взыскание (без оговорок). Из-за этого для выплаты таких доходов требуется отдельная ведомость.

К таким доходам относятся обычно компенсации понесенных сотрудников расходов. Пример настройки такой компенсации – в статье Учет компенсации расходов дистанционных сотрудников в ЗУП 3.1.

Ожидаем, что если с дохода не производится удержание, то и сумма Взыскано в ведомости на выплату такого дохода заполняться не должна. Но в ЗУП 3.1 сумма Взыскано заполняется в том числе и в ведомости на выплату дохода без удержаний.

Пока ошибка не исправлена, придется обнулить сумму взыскания вручную. Это можно сделать в форме расшифровки суммы взыскания.

Важно именно обнулить сумму в строке, а не удалять всю строку – иначе «поедет» сумма к выплате в ведомости! Подробнее об этой проблеме в статье – Ошибка в ЗУП 3.1 – если в ведомости исправить взыскания, меняется сумма к выплате.

Разберем на примере.

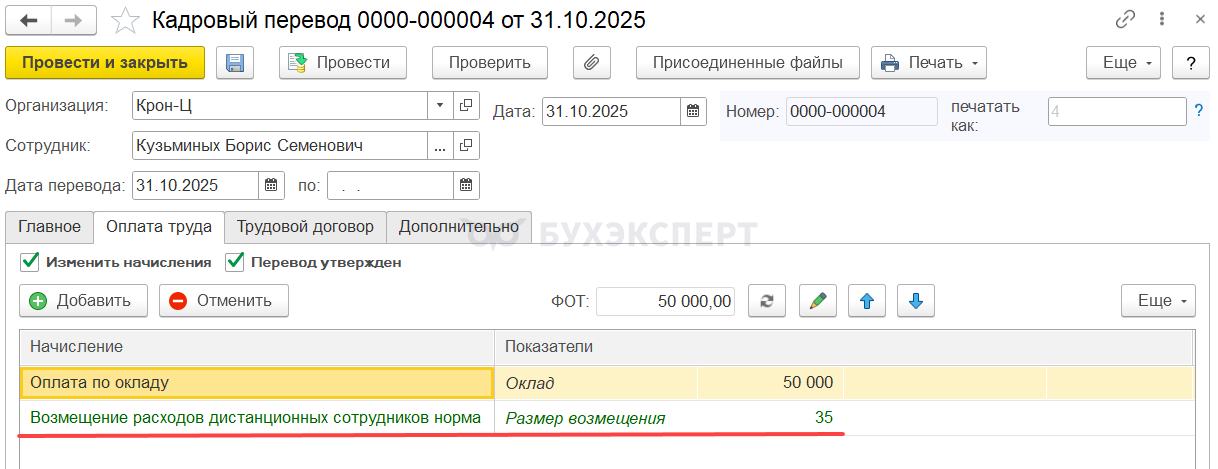

Кузьминых Б. С. – дистанционный сотрудник. Ему назначена ежемесячная компенсация, не облагаемая НДФЛ и взносами, в размере 35 руб. в день.

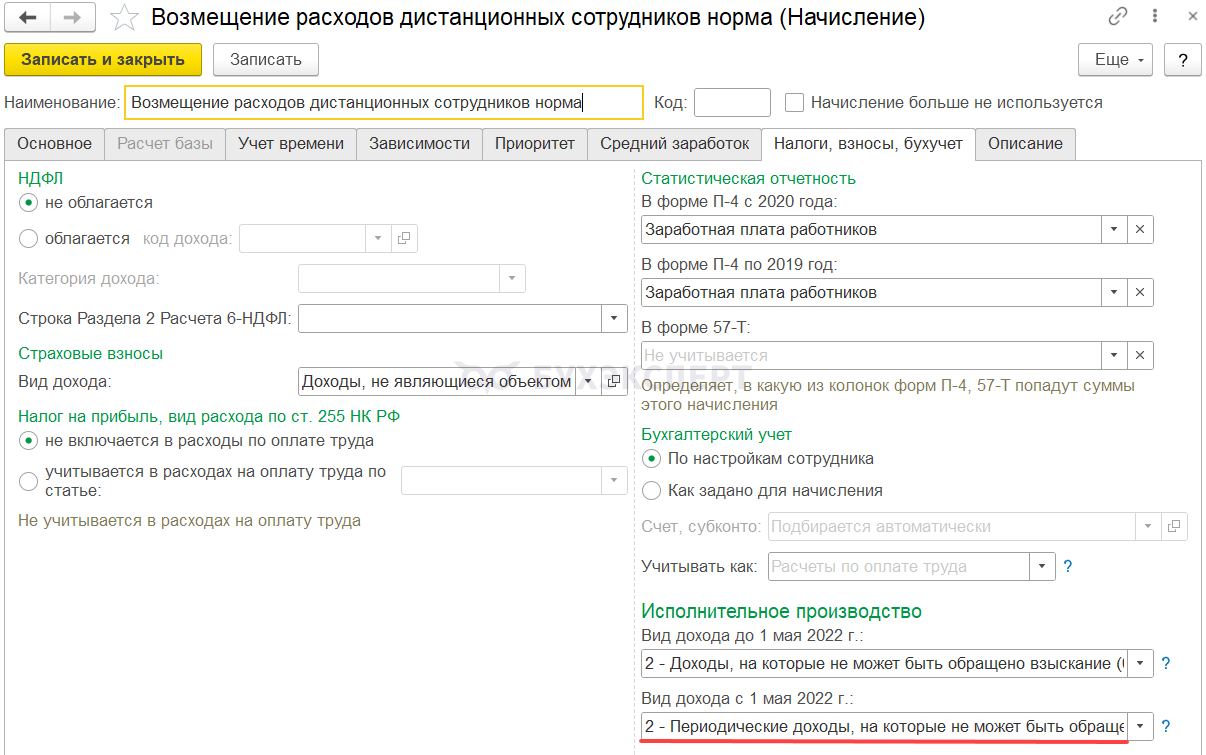

Для компенсации установлен вид дохода исполнительного производства 2 - Периодические доходы, на которые не может быть обращено взыскание (без оговорок), она не входит в расчет базы удержаний и выплачивается отдельной ведомостью.

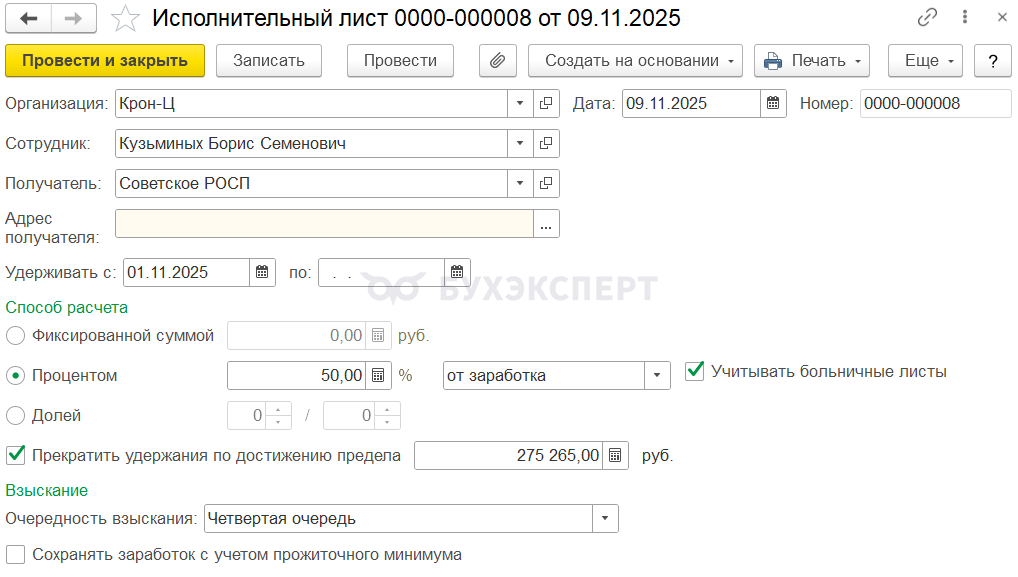

Также по сотруднику введен исполнительный лист на удержание 50% заработка.

Разберем, как будет заполняться колона Взыскано по этому сотруднику.

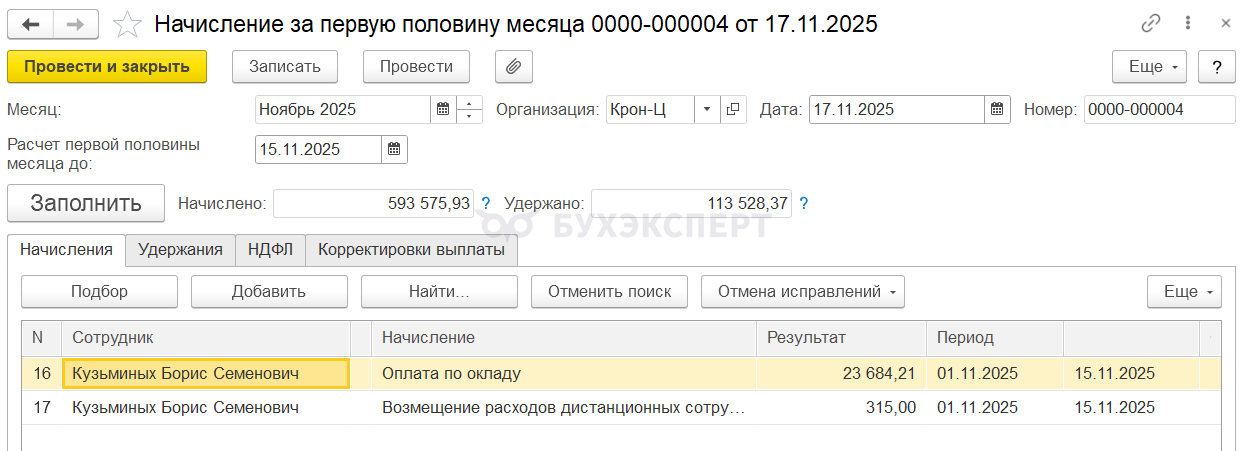

При расчете аванса за ноябрь начислено:

- Оплата по окладу 23 684,21 руб.

- Возмещение расходов дистанционному сотруднику 315 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

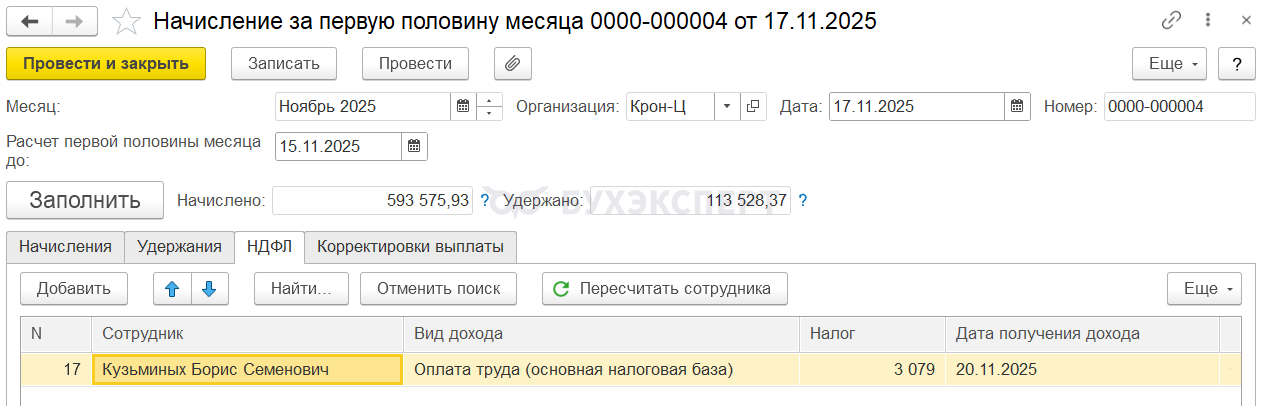

НДФЛ рассчитан только с Оплаты по окладу и составил 3 079 руб.

- 23 684,21 (оплата по окладу) * 13% (ставка НДФЛ) = 3 079 руб.

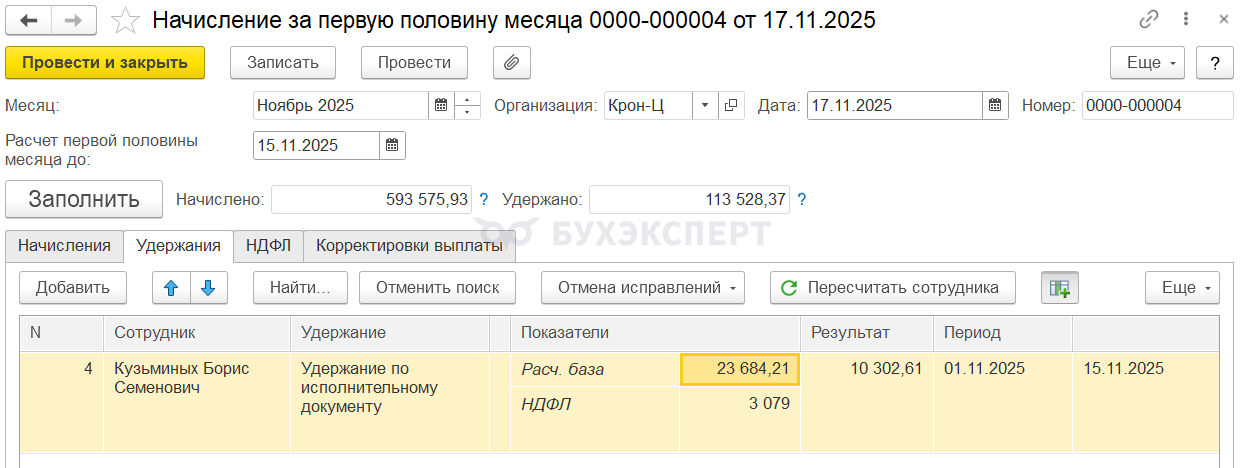

Удержание по исполнительному листу рассчитано в размере 10 302,61 руб. В расчетную базу удержания входит только оплата по окладу.

- Рассчитаем базу для удержания:

- 23 684,21 (оплата по окладу) - 3 079 (НДФЛ) = 20 605,21 руб.

- Рассчитаем сумму удержания:

- 20 605,21 * 50% = 10 302,61 руб.

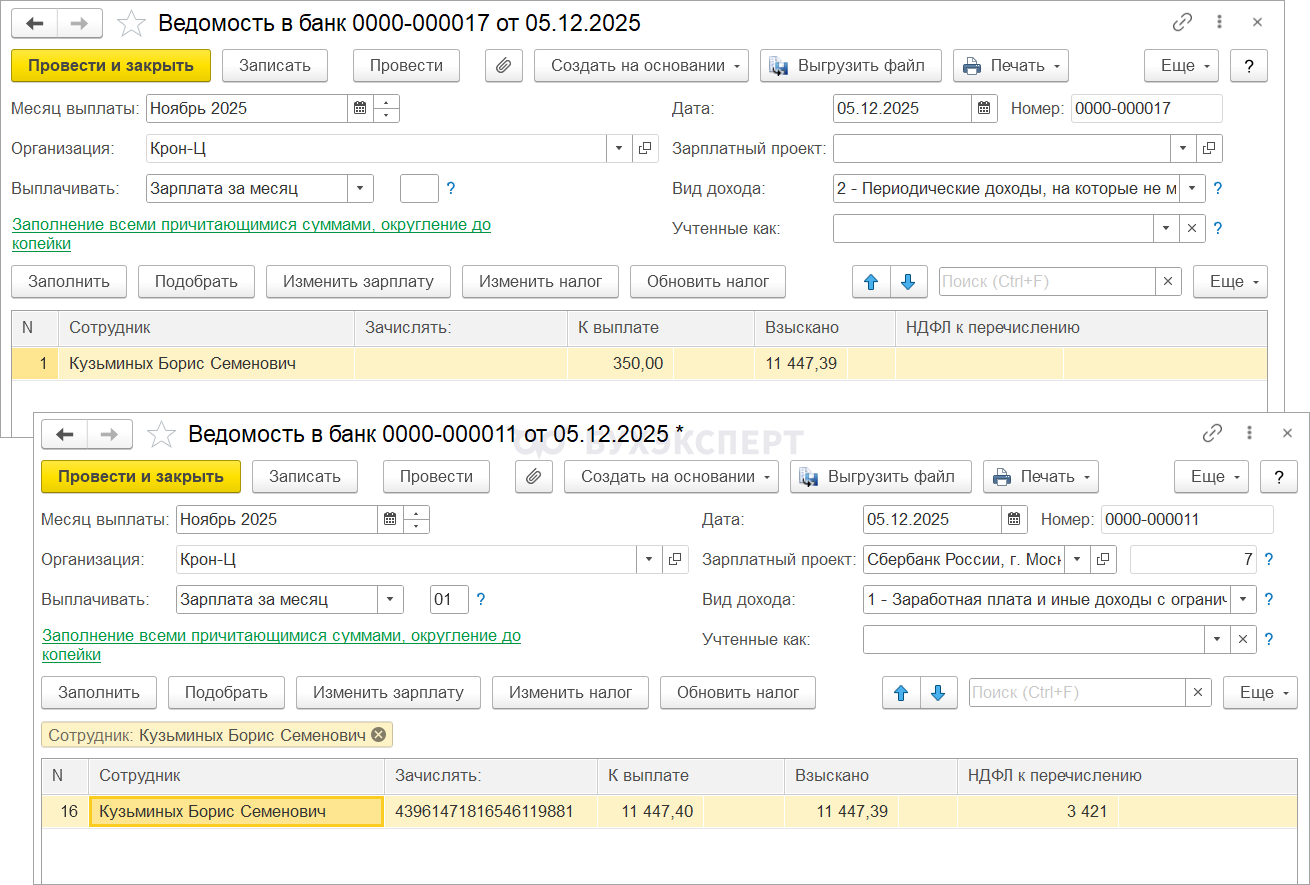

При выплате аванса формируем две ведомости и в каждой из них заполняется колонка Взыскано.

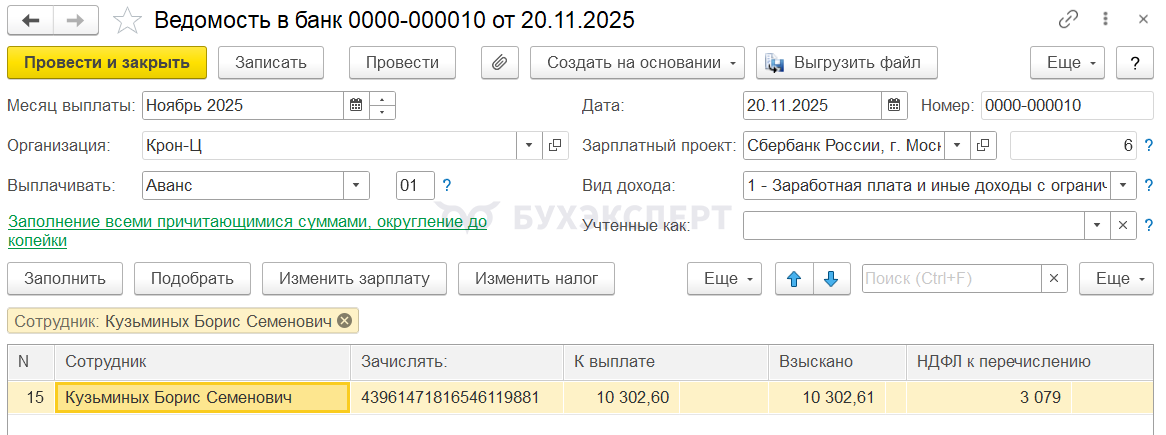

Первая ведомость на аванс для выплаты оклада с видом дохода 1 - Заработная плата и иные доходы с ограничением взыскания.

В этой ведомости:

- Сумма К выплате заполняется в размере 10 302,60 руб. с учетом 50% удержания.

- Сумма Взыскано заполняется полной суммой удержания с аванса в размере 10 302,61 руб.

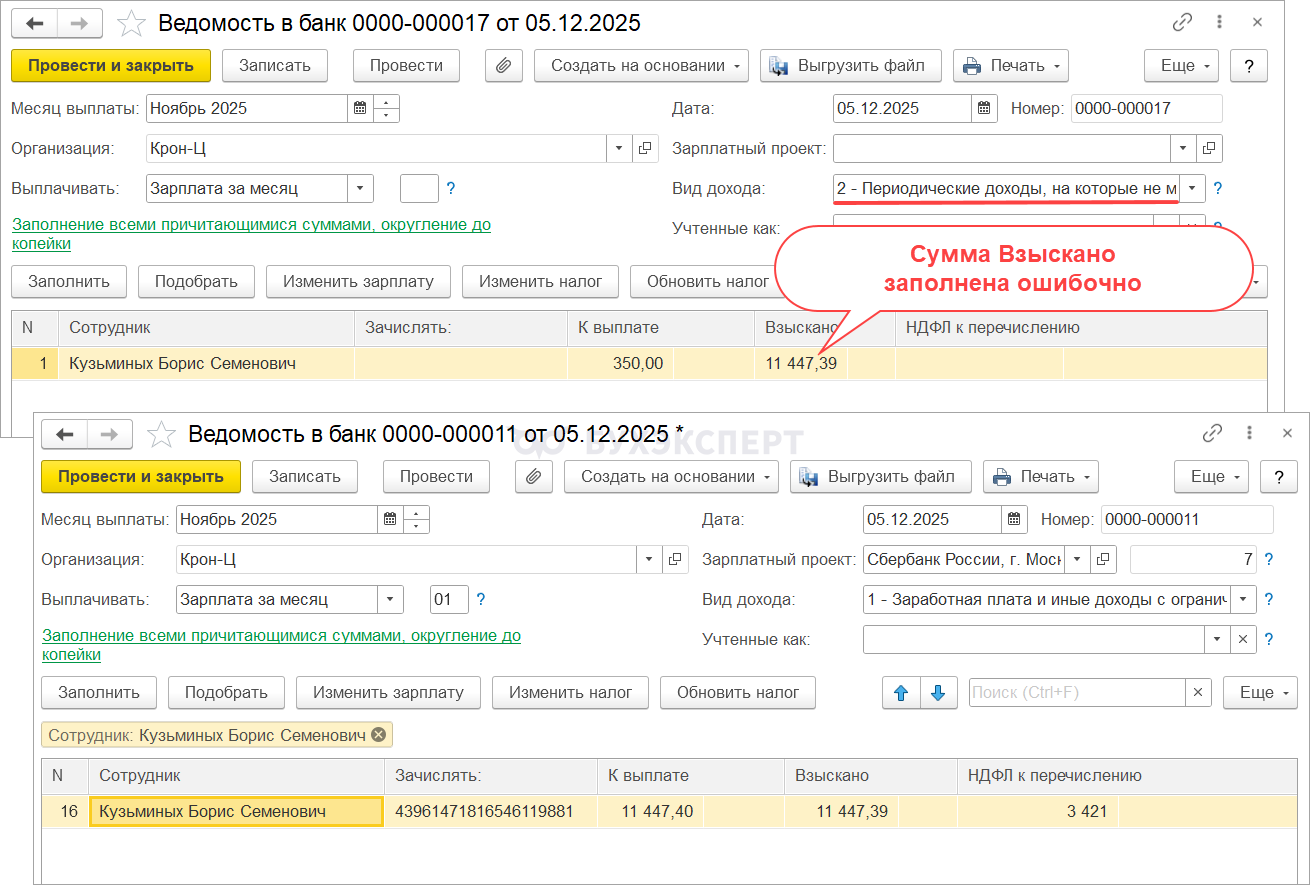

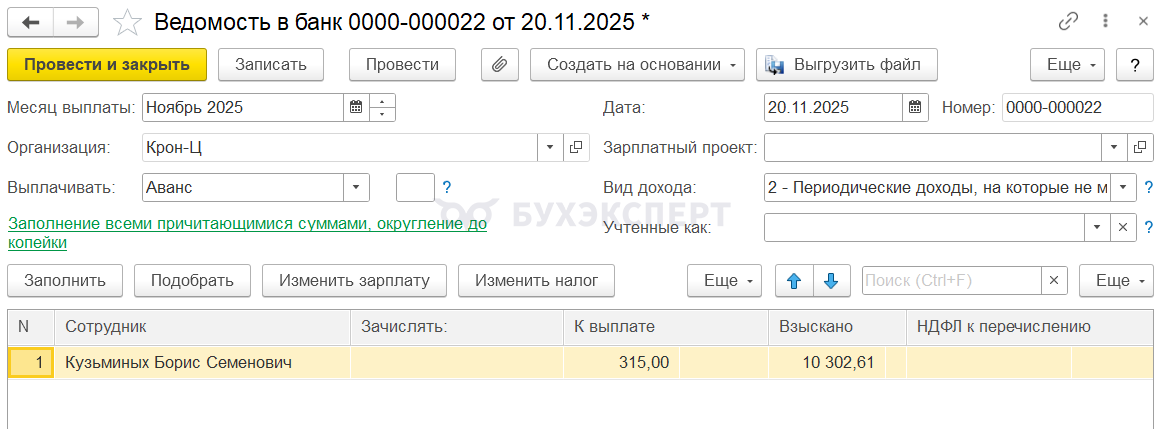

Вторая ведомость на аванс заполняется для выплаты возмещения дистанционному работнику с видом дохода 2 - Периодические доходы, на которые не может быть обращено взыскание (без оговорок).

В этой ведомости:

- Сумма К выплате заполняется в размере начисленного возмещения 315 руб. Удержание не учитывается, это верно.

- Но сумма Взыскано ошибочно заполняется и в полной сумме.

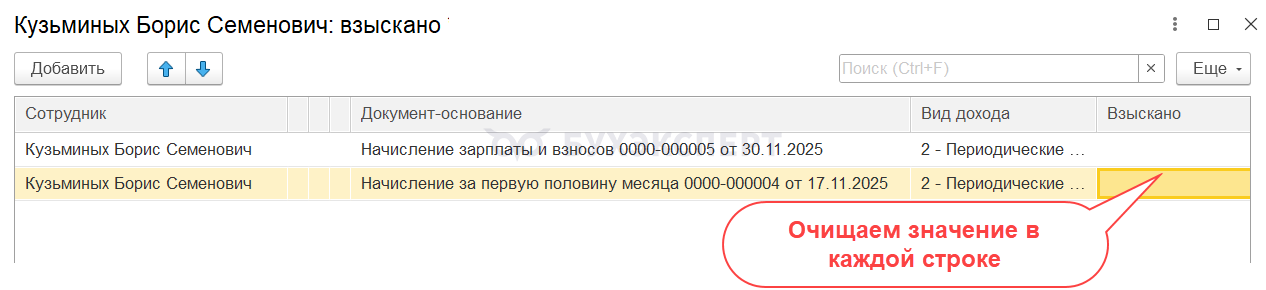

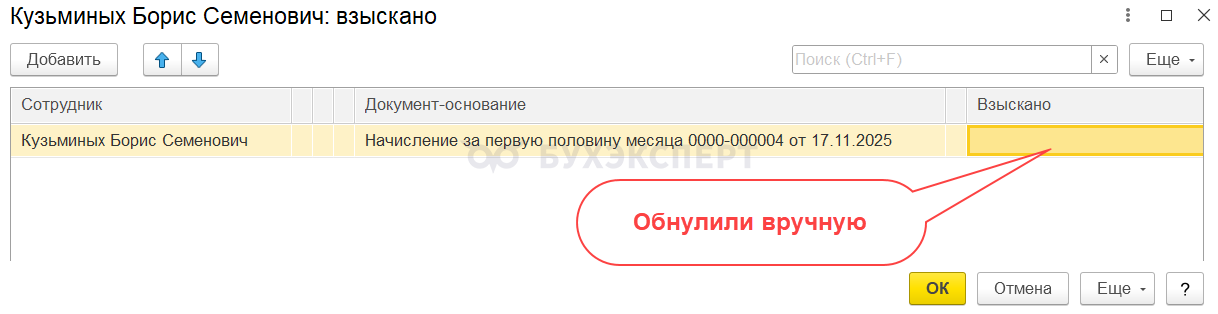

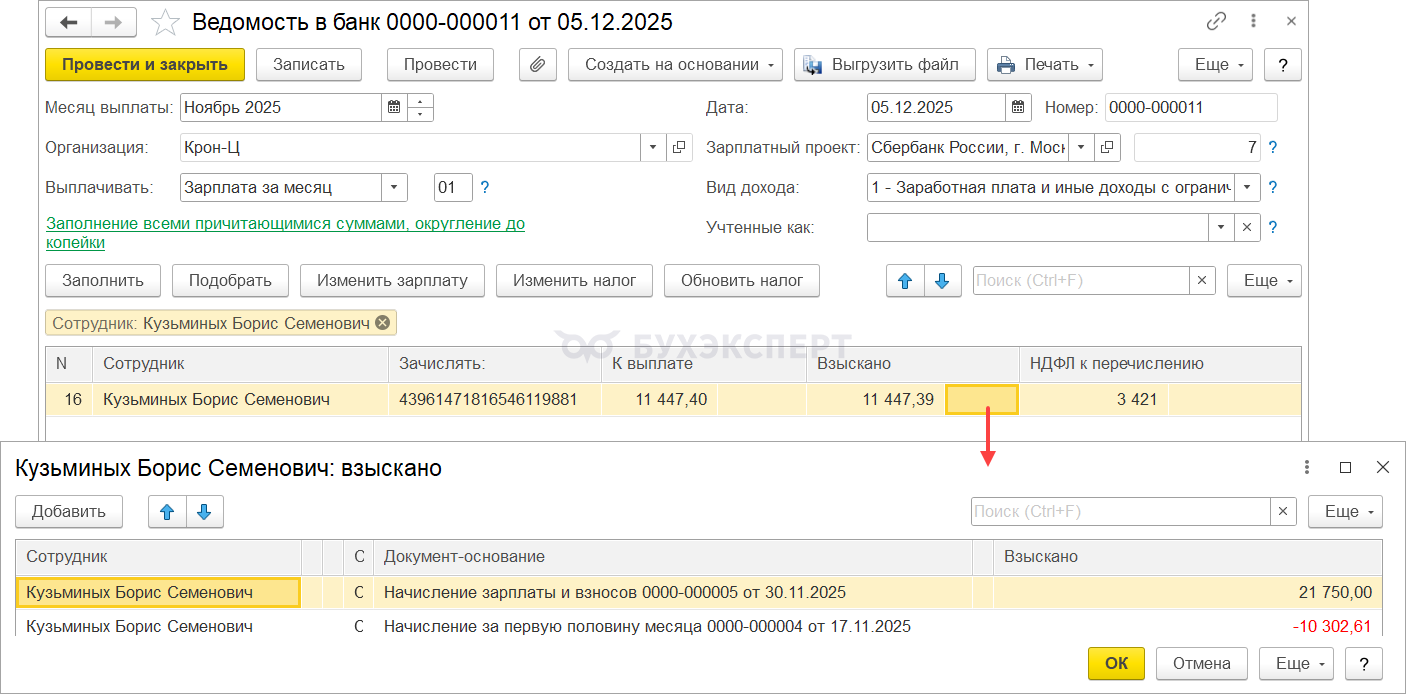

Чтобы исправить эту ошибку, откроем расшифровку суммы Взыскано и очистим значение в строке.

Именно очищаем значение, а не удаляем строку – иначе изменится сумма к выплате. Подробнее об этой проблеме в статье – Ошибка в ЗУП 3.1 – если в ведомости исправить взыскания, меняется сумма к выплате.

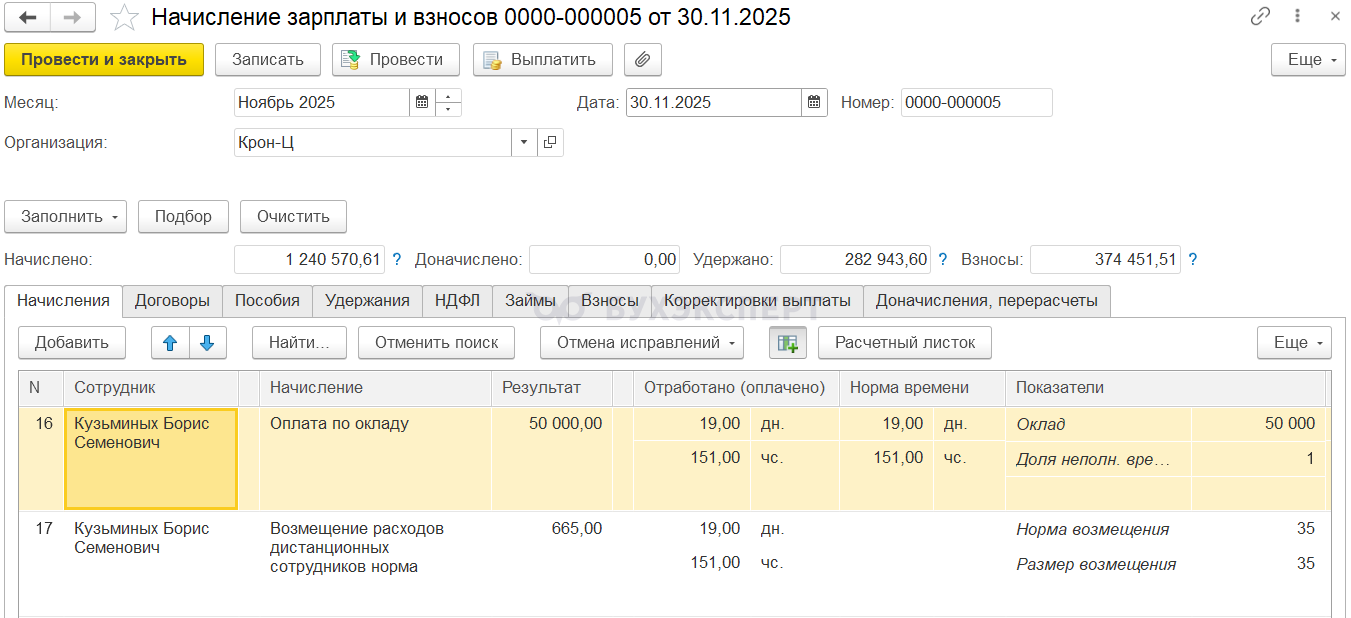

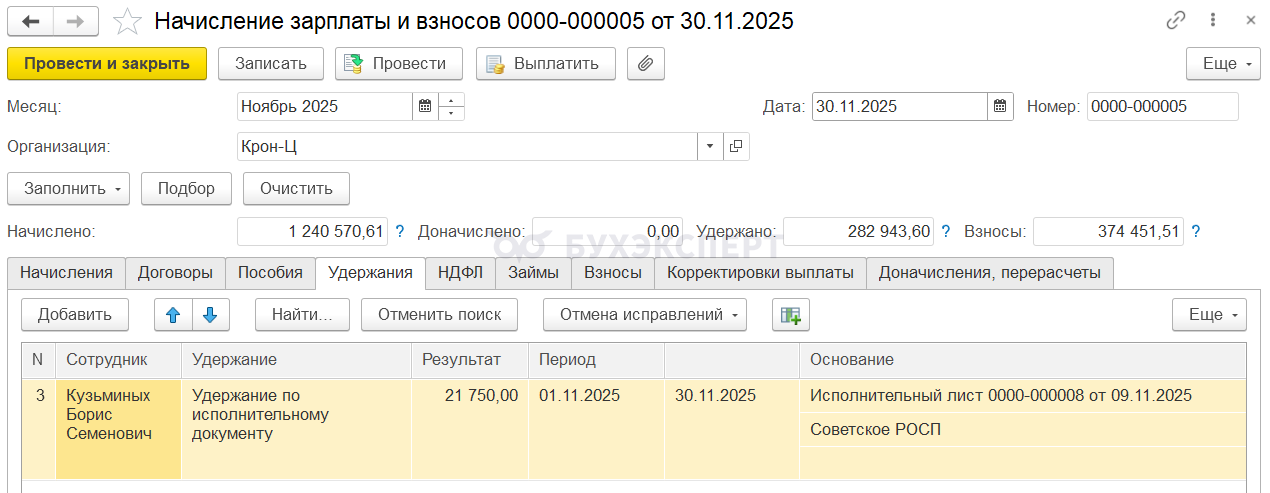

При начислении зарплаты за ноябрь рассчитывается:

- Оплата по окладу 50 000 руб.

- Возмещение расходов дистанционному сотруднику 665 руб.

Удержание за месяц рассчитано в размере 21 750 руб.

При формировании ведомостей на выплату зарплаты колонка Взыскано снова будет заполнена одинаково, но теперь на сумму разницы между удержанием, рассчитанным в документе Начисление зарплаты и взносов, и удержанием с аванса. При этом в ведомость на выплату компенсации опять попадает сумма взысканий, которой быть там не должно.

Как рассчитывается размер удержания в колонке Взыскано наглядно видно в расшифровке этой суммы.

Чтобы исправить заполнение ведомости, удалим значения взыскания в каждой строке расшифровки.

Ни одну из строк удалять нельзя, иначе изменится сумма выплаты. Подробнее об этой проблеме в статье – Ошибка в ЗУП 3.1 – если в ведомости исправить взыскания, меняется сумма к выплате.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! А если не изменять (не обнулять) сумму «Взыскано» в ведомости с кодом 2 -Периодические доходы, на которые не может быть обращено взыскание (без оговорок)?

Какие последствия возможны?

Мы не меняли всё это время. В ЗУП исполнительные листы с оплатами отражаются верно.

Видимо проблема только в платежах на стороне бухгалтерской программы или нет?

Добрый день! Сразу скажу — так как вопрос затрагивает методологическую сторону, безопаснее проконсультироваться с аудиторами. На мой взгляд последствий быть не должно, по этим ведомостям уже прошли выплаты,вряд ли банк будет их анализировать. Плюс ко всему в ч. 3 ст. 98 Федерального закона прямо не прописано,что для доходов с кодом 2 не заполняется сумма взысканий. Но это логично — раз с этой суммы ничего не взыскиваем,то и суммы взысканий в ведомости не заполняем. Поэтому в следующих ведомостях лучше за этим следить и сумму обнулять.

Добрый день. Спасибо за ответ.