Сотрудница компании обратилась в суд с требованием к работодателю о доплате выходного пособия до размера среднемесячного заработка. Суд она проиграла ─ судьи посчитали, что размер выплаченного ей пособия изначально был верно исчислен работодателем.

Расчет был такой: среднедневной заработок был умножен на 15 ─ количество рабочих дней в январе (оплачиваемый период с 29.12.2018 по 28.01.2019). Январь, как известно, наполнен праздниками и в оплачиваемый период попали нерабочие праздничные дни, которые работодатель исключил из расчета. В результате выплаченная сумма оказалась меньше фактически получаемого сотрудницей среднего месячного заработка.

Напомним, что выплата сотруднику пособия при увольнении в связи с ликвидацией компании или сокращением штата ─ гарантия, предусмотренная в ст. 178 ТК РФ. Сумма выходного пособия выплачивается в размере среднего месячного заработка, а также сохраняется средний месячный заработок на период трудоустройства. Исчисляется среднемесячный заработок по правилам, установленным в Положении об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24. 12.2007 N 922). Расчет прост ─ среднедневной заработок умножается на количество дней (календарных, рабочих) в периоде, подлежащем оплате (абз. 4 п. 9 Положения N 922).

Несмотря на то, что формально работодатель выполнил расчет по правилам и доказал свою правоту в суде, сотрудницу судебный проигрыш не остановил. Она обратилась в Конституционный суд с просьбой признать абз. 4 п. 9 Положения N 922 нарушающим конституционные права работников ─ он позволяет работодателю уменьшать размер выходного пособия в ситуации, когда в оплачиваемый период попадают праздничные дни.

КС РФ, хотя и признал абз. 4 п. 9 Положения N 922 не противоречащим Конституции, но решение суда обязал пересмотреть в пользу сотрудницы. Судьи отметили, что независимо от способа подсчета среднемесячного заработка и даты увольнения, а также наличия в оплачиваемом периоде праздничных нерабочих дней, выходное пособие не должно быть меньше среднего месячного заработка, выплачиваемого в течение 12 месяцев, предшествующих увольнению (Постановление КС РФ от 13.11.2019 N 34-П).

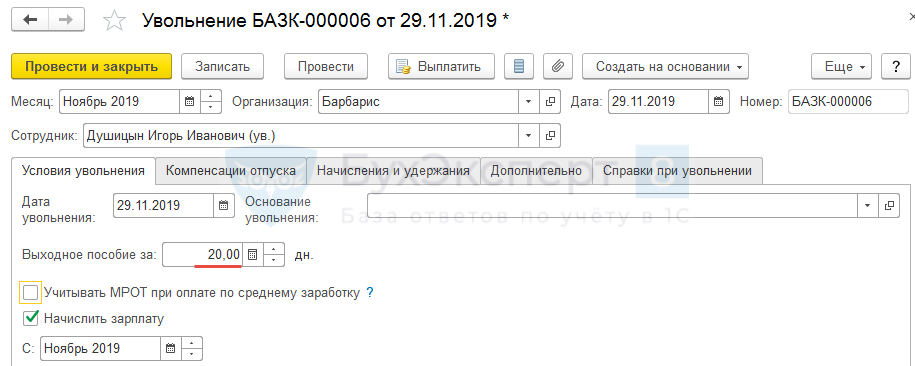

В ЗУП 3 необходимое количество оплачиваемых дней или часов (при суммированном графике работы сотрудника) для расчета выходного пособия при увольнении в соответствии с принятым алгоритмом расчета в организации, следует указать вручную в поле Выходное пособие за в документе Увольнение:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за полезную информацию