Источник: Письмо Минфина от 20.02.2025 N 03-04-05/15967

Информация для: работодателей

С 2025 года выплаты в виде районных коэффициентов и процентных надбавок к зарплате северных работников стали самостоятельной налоговой базой (п. 6.2 ст. 210 НК РФ в ред. Федерального закона от 12.07.2024 N 176-ФЗ). НДФЛ с этой базы считают по отдельной двухступенчатой шкале:

- 13% — при доходе до 5 млн руб.

- 15% — при доходе свыше 5 млн руб.

Однако такой порядок применяется только к тем РК и северным надбавкам, которые положены северянам по закону.

Если работодатель по собственной инициативе установил повышенные районные коэффициенты и надбавки — тогда с части зарплаты, превышающей размер «законной» надбавки, НДФЛ исчисляется по общей пятиступенчатой шкале (а не по отдельной двухступенчатой). То есть в этом случае налог считают без учета п. 6.2 ст. 210 НК РФ.

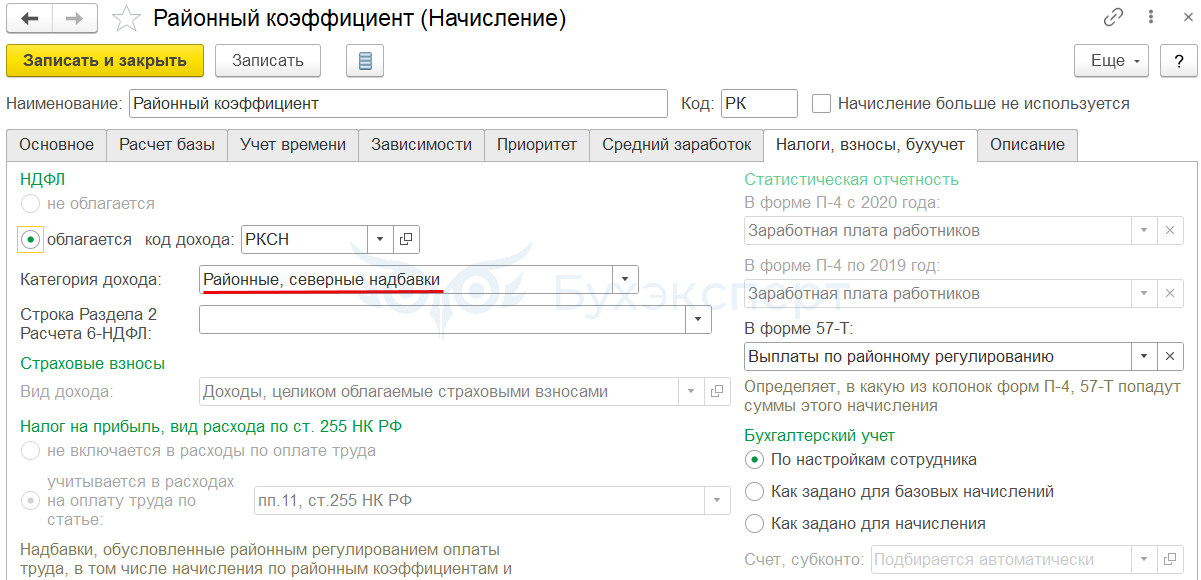

Чтобы в ЗУП 3.1 начисление облагалось по пониженной шкале, в настройках вида начисления необходимо указать категорию дохода Районные, северные надбавки — Районный коэффициент и северная надбавка в учете НДФЛ с 2025 года.

Контролировать их максимальный размер на соответствие закону работодателям требуется самостоятельно.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете