Спецодежда служит ограниченный срок и может износиться раньше. В статье разобрали списание СИЗ на примере спецодежды: причины, последовательность действий, документальное оформление и отражение в учете.

Содержание

Относится ли спецодежда к СИЗ

Спецодежда относится к средствам индивидуальной защиты (СИЗ). Определение дано в ст. 209 ТК РФ:

В законодательно закрепленных случаях работодатель обязан бесплатно выдавать работникам СИЗ по установленным нормам (ст. 214, ст. 221 ТК РФ, Приказ Минтруда от 29.10.2021 N 767н).

Виды СИЗ (ст. 221 ТК РФ):

- спецодежда

- специальная обувь

- дерматологические средства защиты

- средства защиты органов дыхания, рук, головы, лица, органа слуха, глаз

- средства защиты от падения с высоты

- другие СИЗ, требования к которым определяются в соответствии с законодательством о техническом регулировании

Все перечисленные средства работодатель выдает сотрудникам для защиты от вредных и опасных факторов.

Получите понятные самоучители 2026 по 1С бесплатно:

Причины списания спецодежды

Основные причины списания спецодежды:

- износ

- безвозмездная передача

- продажа

- передача в уставный капитал другой организации

- сильное повреждение или полное уничтожение, в том числе при авариях или катастрофах

Спецодежда, обувь и другие СИЗ могут износиться или повредиться до окончания срока службы. Иногда их нельзя отремонтировать — тогда спишите раньше срока. Закрепите правила списания СИЗ до окончания срока эксплуатации в локальном нормативном акте по СИЗ.

Частный случай — списание с увольняющегося сотрудника и последующая выдача другому сотруднику.

В программе 1С: Бухгалтерия 8.3 можно использовать документы из раздела Склад: Перемещение товаров или Списание товаров, материалов (вид операции Списание с сотрудника).

Альтернатива — документ Списание материалов из эксплуатации из раздела Спецодежда и инвентарь.

При этом корректируются данные забалансового учета спецодежды.

Правила списания спецодежды

Поручите списание СИЗ постоянной комиссии по правилам из ЛНА. Включите в ее компетенцию выдачу, эксплуатацию и списание средств индивидуальной защиты. Можно создать отдельную комиссию, чтобы оценивать пригодность СИЗ и принимать решение о списании.

Включите в нее:

- представителей администрации или руководителей подразделений

- специалиста по охране труда

- представителя профсоюза или трудового коллектива, складских работников

В сроки, закрепленные в ЛНА, комиссия:

- проведет инвентаризацию спецодежды

- осмотрит спецодежду

- решит, ремонтировать ее и использовать дальше или списать и утилизировать

Примите решение о списании — оформите акт или другой документ из ЛНА по СИЗ. Обязательной унифицированной формы акта нет. Можно использовать:

- форму МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов», утв. Постановлением Госкомстата от 30.10.1997 N 71а, в случаях, когда спецодежда пришла в полную негодность. Форма может подгружаться в программу 1С Бухгалтерия 8.3 как внешняя печатная

- форму МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утв. Постановлением N 71а, — в других случаях. Форма есть в программе 1С, печатается из документа Списание материалов из эксплуатации

- самостоятельно разработанный акт с обязательными реквизитами первичного учетного документа (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»)

В акте фиксируются результаты осмотра спецодежды и прописывается ее дальнейшая судьба.

В бухучете разделяют понятия «списание на затраты» и «списание с учета».

Списание на затраты — отнесение на себестоимость продукции, товаров, услуг для отдельных видов спецодежды. Согласно учетной политики, может проходить:

- при поступлении спецодежды

- в момент передачи ее в эксплуатацию

- по мере ее эксплуатации

Списание с учета — при окончании срока полезного использования либо в случаях значительного повреждения или уничтожения спецодежды, до окончания срока эксплуатации.

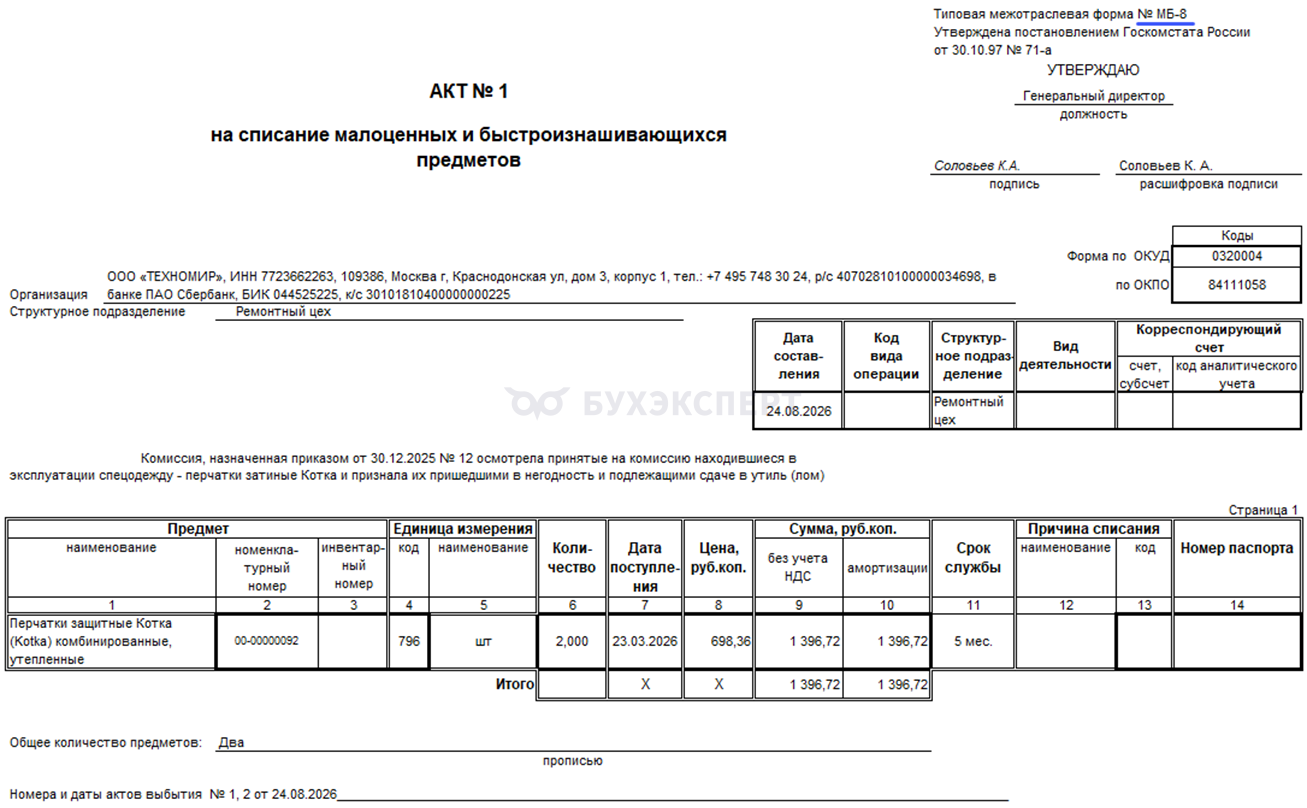

Образец акта на списание спецодежды

Форму акта на списание спецодежды компания может установить в учетной политике. Единые унифицированные формы (например, МБ-4 и МБ-8) необязательны к применению с 2013 года, но по желанию они используются и сейчас.

В программах 1С можно сформировать акт по форме МБ-8 из документа Списание материалов из эксплуатации.

Скачать акт на списание спецодежды образецПример

ООО «Техномир» в марте 2026 года выдало двум монтажникам выданы на 6 месяцев защитные перчатки «Котка (Kotka) комбинированные, утепленные». До окончания срока эксплуатации они пришли в негодность. Комиссия рассмотрела их состояние, приняла решение о досрочном списании.

Бухгалтер списал их с учета и оформил печатную форму акта МБ-8:

Оборотная сторона акта МБ-8:

Порядок списания СИЗ в бухучете

Списание спецодежды с учета в БУ зависит от того, в составе каких активов учитывается спецодежда. Варианты:

- в составе ОС

- в составе запасов

- как несущественные активы на счете 10.21

Спецодежду, которую учитываете как основное средство, спишите в 1С документом Списание ОС по ФСБУ 6/2020.

Списание спецодежды со сроком использования менее 12 месяцев проводите по ФСБУ 5/2019.

При передаче такой спецодежды в эксплуатацию спишите ее на расходы и ведите забалансовый учет на счете МЦ02 «Спецодежда в эксплуатации» для контроля сохранности. Несущественные активы в бухучете отнесите на расходы в момент оприходования и учитывайте на забалансовом счете МЦ02 как запасы.

По окончании срока службы или при порче спишите спецодежду с забалансового учета документом Списание материалов из эксплуатации и сформируйте акт по форме МБ‑8.

Записи в учете по списанию спецодежды:

| Дебет | Кредит | Наименование операции |

| Списание спецодежды, учитываемой в качестве ОС | ||

| 02.01 | 01.09 | Списана исчисленная амортизация при списании спецодежды |

| 01.09 | 01.01 | Списана первоначальная стоимость ОС |

| 01.09 (91.02) | 91.01 (01.09) | Отражен финансовый результат от списания ОС (прибыль или убыток) |

| Списание спецодежды, учитываемой в качестве запасов | ||

| 20.01 (25, 26, 44 и др.) | 10.11.1 | Списана стоимость спецодежды на затраты в течение срока полезного использования, в т. ч. при ее выдаче работнику |

| МЦ02 | Списана спецодежда из запасов | |

| Списание спецодежды, учитываемой как несущественный актив на счете 10.21 «Малоценное оборудование и запасы» | ||

| 10.21.2

20.01 (25.01, 90.02 и др.) |

10.21.1

10.21.2 |

Списаны расходы на приобретение спецодежды при передаче в эксплуатацию |

| МЦ02 | Списана спецодежда из несущественных активов | |

Кратко об акте на списание спецодежды

- Спецодежду списывайте по окончании срока службы. Если СИЗ пришли в негодность до окончания СПИ — спишите досрочно

- Оформляйте списание актами по форме МБ‑4, МБ‑8. Можно использовать самостоятельно утвержденный бланк, если в нем есть обязательные реквизиты первичного документа

- Списывайте спецодежду по правилам, установленным для актива, к которому вы отнесли ее при принятии к учету: основных средств, запасов или несущественных активов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете