Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Закон N 422-ФЗ о спецрежиме НПД не раскрывает практические особенности деятельности самозанятых. Это значительно повышает риски получить претензии контролеров и штрафы. Расскажем, как подсказки Минфина и ФНС помогают создать подушку безопасности самозанятым.

Содержание

- Арендная ловушка

- Невозможность законной налоговой оптимизации

- Когда возможен переход с НПД на ПСН

- Могут ли подростки стать самозанятыми: пояснения ФНС

- Минфин об ограничениях для иностранцев

- Риски работы самозанятых без регистрации

- Имущественный и социальный вычеты для самозанятых

- Кратко о неожиданных подвохах для самозанятых и способах их решения

Арендная ловушка

В марте 2025 года в суде решилась ситуация, которая, на первый взгляд, выглядела банальной — самозанятый (арендодатель) получил от ООО (арендатора) арендную плату в сумме 480 тыс. руб. и уплатил с этой суммы налог на профессиональный доход (НПД). Квартиру, полученную в аренду, ООО использовало под офис.

Получите понятные самоучители 2026 по 1С бесплатно:

Пикантности придавали взаимоотношения арендатора и арендодателя: арендодатель был генеральным директором арендатора.

Налоговики посчитали, что ООО не исполнило обязанности налогового агента: не исчислило и не удержало НДФЛ с выплаченной директору арендной платы. При этом платить НПД с такого дохода было нельзя, так как к объекту обложения НПД такой доход не относится.

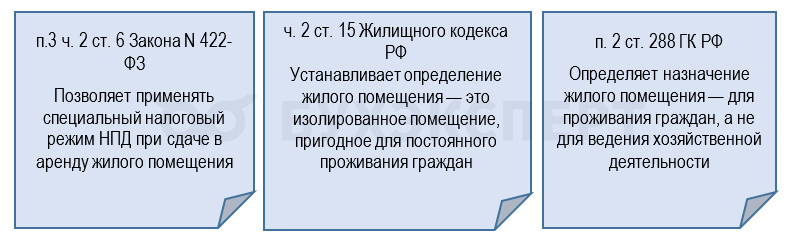

Отстаивая свою позицию, контролеры указали на взаимосвязь трех нормативных источников:

С учетом этой нормативной взаимосвязи суд сделал вывод о том, что выплаты, произведенные ООО в рамках договора аренды, не могут быть отнесены к объекту налогообложения НПД и следовательно, подлежат обложению НДФЛ (Постановление АС Северо-Западного округа от 20.03.2025 по делу N А56-9810/2023). Дело долго блуждало по инстанциям, но в итоге судьи приняли сторону налоговых контролеров.

Таким образом, арендодателям-самозанятым следует учесть, что НПД применяют к доходам от сдачи в аренду помещений, предназначенных для проживания граждан, а не для ведения хозяйственной деятельности. Если самозанятый сдает в аренду квартиру юридическому лицу под офис, полученный в виде арендной платы доход облагается не НПД, а НДФЛ.

Платить НДФЛ самозанятым приходится и в других ситуациях («Проценты по займу не подпадают под НПД, а облагаются НДФЛ»).

Невозможность законной налоговой оптимизации

НПД относится к тем видам налоговых режимов, которые предоставляют максимум выгод налогоплательщикам (низкие налоговые ставки, отсутствие или минимум отчетности и т. д.), но одновременно содержат строгие ограничения. К примеру, самозанятые не уменьшают полученные доходы на расходы, непосредственно связанные с деятельностью на НПД.

Тем не менее, отдельные самозанятые не оставляют надежду на такую оптимизацию и, не рискуя брать на себя самовольную ответственность, пытаются разузнать у Минфина о возможности снижения дохода на отдельные виды расходов.

Минфин в этом вопросе руководствуется исключительно нормами Закона N 422-ФЗ, а в нем не предусмотрена возможность снижения налоговой базы за счет расходов, осуществленных самозанятым.

В 2025 году эта позиция чиновников финансового ведомства не изменилась (письма Минфина от 23.01.2025 N 03-11-11/5317, от 05.03.2025 N 03-11-11/21384, от 13.01.2025 N 03-11-11/1063):

Если самозанятый уменьшит доходы, полученные от НПД-деятельности, на связанные с ней расходы, он занизит налог к уплате, за что налоговые органы его оштрафуют (ст. 122 НК РФ) и начислят пени (ст. 75 НК РФ).

Как отражать услуги от ИП на НПД в 1С

Когда возможен переход с НПД на ПСН

ФНС в Письме от 27.02.2025 N СД-4-3/2024@ ответила на вопрос о том, вправе ли самозанятый, утративший право применять НПД, перейти на ПСН.

Ответ контролеров порадует плательщиков НПД — после утраты возможности применять НПД, физлицо вправе уведомить налоговый орган о переходе на ПСН путем подачи заявления на получение патента (п. 6 ст. 15 Закона N 422-ФЗ).

Налоговый орган обязан в течение 5 дней со дня получения заявления на получение патента, а в случае, предусмотренном абз. 3 п. 2 ст. 346.45 НК РФ, — со дня госрегистрации в качестве ИП направить патент на применение ПСН или уведомление об отказе в выдаче патента.

Могут ли подростки стать самозанятыми: пояснения ФНС

Получить статус самозанятого просто: достаточно зарегистрироваться через приложение «Мой налог» или стать плательщиком НПД через обслуживающий банк, Госуслуги, сайт ФНС. Этими возможностями могут воспользоваться граждане от 14 лет и до бесконечности, но для несовершеннолетних предпринимателей нужно соблюсти определенные формальности.

ФНС в Письме от 24.04.2025 N ЕД-16-20/120@ назвала условия, при которых граждане от 14 до 18 лет вправе применять режим НПД:

Государство позволяет подросткам зарабатывать деньги легально, применяя режим НПД — один из самых доступных по механизму регистрации и демократичных по уровню налоговых ставок и иным налоговым бонусам спецрежимов.

Минфин об ограничениях для иностранцев

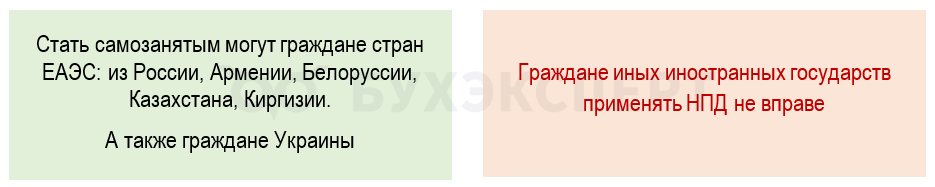

Могут ли иностранцы стать в России самозанятыми? Минфин в Письме от 03.03.2025 N 03-11-11/20241 разъяснил — могут, но не все.

Статус самозанятого доступен только иностранцам из указанных стран, легально находящимся в РФ. До 30.06.2026 МВД создаст государственный информационный ресурс, в котором будут содержаться сведения об иностранцах, въезжающих в Россию, выезжающих из нее и пребывающих (проживающих) в РФ (Указ Президента РФ от 09.07.2025 N 467, Письмо Минцифры от 17.06.2025 N ОК-П24-58177).

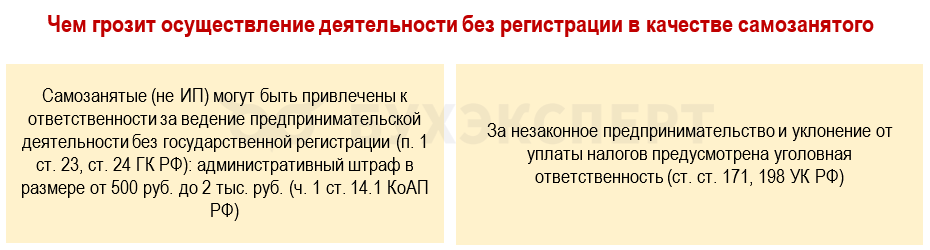

Риски работы самозанятых без регистрации

Если налоговые контролеры обнаружат, что в коммерческих отношениях гражданин позиционирует себя в качестве самозанятого, но официального статусом плательщика НПД не обладает (не зарегистрирован в приложении «Мой налог»), будут последствия:

Работа самозанятых без официального статуса НПД может повлечь серьезные проблемы, так как по закону самозанятый отвечает по своим обязательствам всем принадлежащим ему личным имуществом (за исключением имущества, на которое по закону не может быть обращено взыскание).

Имущественный и социальный вычеты для самозанятых

В НК РФ предусмотрена возможность уплачивать в бюджет налоги в меньшей сумме за счет применения налоговых вычетов. Главное условие для получения такого бонуса — наличие официального дохода, с которого уплачивается НДФЛ в том году, за который заявляется вычет.

Может ли самозанятый получить имущественный или социальный вычет? С учетом озвученного выше главного условия, Минфин в Письме от 01.04.2025 N 03-11-10/31784 делает неутешительный вывод: самозанятые уплачивают в бюджет налог на профессиональный доход, а не НДФЛ, и право на указанные вычеты не имеют.

Но в этом ограничении есть законная лазейка: плательщики НПД все же могут получить имущественный и социальный вычеты, установленные гл. 23 НК РФ, но только если кроме деятельности самозанятого они получают доходы, облагаемые НДФЛ (например, зарплату за работу по трудовому договору).

Можно ли работать официально по трудовому договору и быть самозанятым

ФНС запустила онлайн-сервис по проверке плательщиков НПД

Кратко о неожиданных подвохах для самозанятых и способах их решения

- Самозанятые-арендодатели, сдавая компаниям квартиры в аренду, не вправе уплачивать с полученной арендной платы налог на профессиональный доход. Вместо этого компания-арендатор обязана с выплаченного самозанятому дохода исчислить НДФЛ, удержать его при выплате денег и перечислить в бюджет

- Уменьшить полученные доходы на расходы самозанятые не вправе. Вид расхода не имеет значения — по мнению законодателей, режим НПД предоставляет самозанятым существенные налоговые преференции и снижать и без того низкие налоговые обязательства за счет уменьшения доходов на расходы нельзя

- Применять режим НПД на территории РФ могут не только россияне, но и иностранные граждане при условии попадания страны гражданства иностранца в короткий список (страны ЕАЭС и Украина). Остальные иностранцы не могут быть самозанятыми в нашей стране

- У самозанятых нет права на получение имущественных и социальных вычетов. Но при наличии доходов, облагаемых НДЛФ (например, при совмещении самозанятости с работой по трудовому договору), право на вычет появляется и у них

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете