Источник: Письмо Минфина от 13.12.2024 N 03-04-05/126079

Информация для: работодателей и работников

НК РФ разрешает уменьшить сумму налога на доходы физических лиц на стандартные, социальные и имущественные налоговые вычеты. Перечень социальных вычетов приведен в ст. 219 НК РФ (на лечение, обучение, фитнес и др.).

Порядок применения вычетов к базам по НДФЛ установлен ст. 210 НК РФ. Так, из абз. 1 п. 3 ст. 210 НК РФ следует, что к налоговым базам, не относящимся к основной налоговой базе, социальные налоговые вычеты не применяются, если иное не установлено НК РФ. В частности, социальные вычеты нельзя применить к базе по доходам по операциям с ценными бумагами.

Напомним, что к основной налоговой базе (п. 2.1 ст. 210 НК РФ) относятся: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие трудовые доходы, выплачиваемые гражданам. Такие доходы с 2025 года облагаются по 5-ступенчатой шкале НДФЛ.

От себя дополним, что при определенных условиях стандартные и социальные вычеты можно применять к некоторым другим налоговым базам, например:

- по доходам в виде районных коэффициентов и северных надбавок – если для использования вычетов не хватает доходов основной налоговой базы (абзац 2 пункта 6.2 статьи 210 НК РФ)

- по доходам, полученным в порядке дарения, облагаемым по ставкам, указанным в п. 1.1 ст. 224 (код дохода НДФЛ 2720) – по остаточному принципу, если вычет не может быть использован полностью для уменьшения доходов основной налоговой базы и доходов в виде РК и СН (пункт 6 статьи 210 НК РФ).

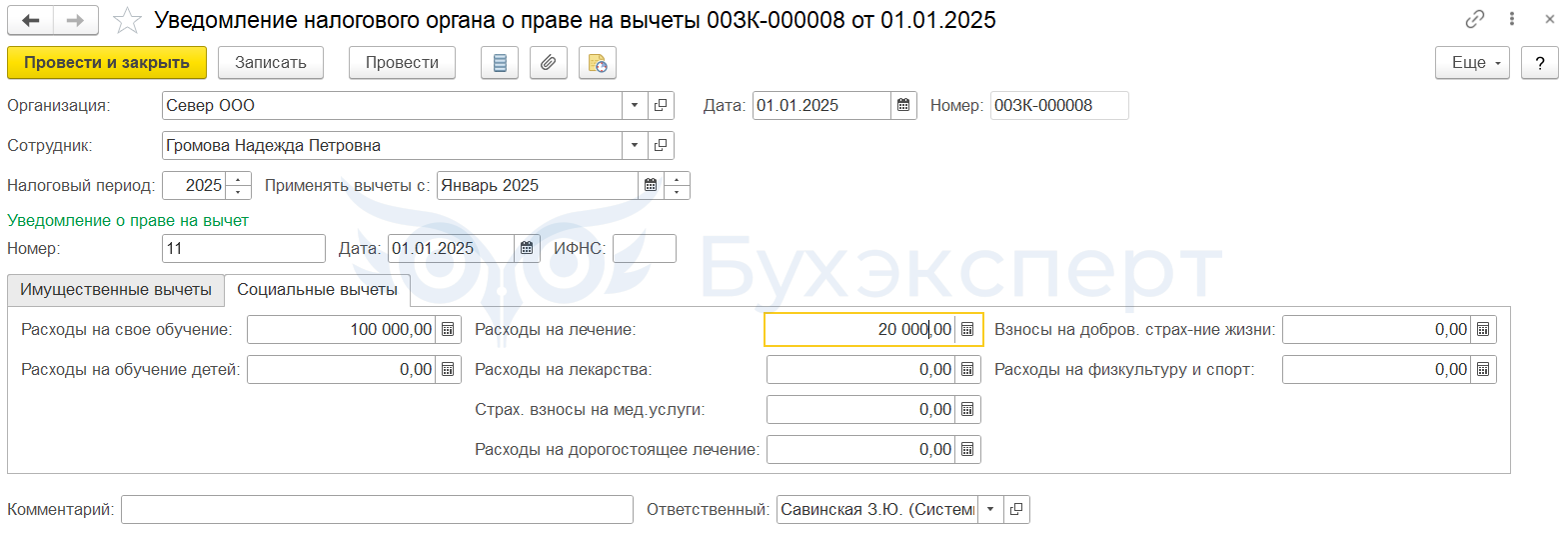

Право на социальный вычет в ЗУП 3.1 регистрируем документом Уведомление НО о праве на вычет (Налоги и взносы – Заявления на вычеты) — Виды вычетов по НДФЛ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Вопрос в том, за какой период в итоге берем основную налоговую базу (ОНБ)?

Если в месяце ОНБ 5000, РК 2500, а вычеты 10200, но в следующем месяце ОНБ 100 000, РК 50000, то вычет как должен предоставляться в первом месяце?

Вычеты по году на РК все же могут быть отнесены или нужно «перекидывать» на ОНБ, которая появится позже?

После того как доход ОНБ будет достаточен для применения вычета, программа должна перераспределить право на вычет: забрать с РК и предоставить с ОНБ с начала года.

Добрый день, Мила согласен с Вами, но программа сама не перекидывает вычеты с РК на ОНБ после того как в следующем месяце ОНБ увеличилась и ее хватает для применения всех вычетов на детей за прошлый месяц и текущий. Это ошибка системы или мы по итогу года должны самостоятельно перебросить вычеты с РК на ОНБ?

Добрый день! Очень хороший вопрос. Боюсь только ответа нет на него. 1С пока не признают данное поведение программы ошибочным, ФНС тоже не дает никаких разъяснений. Боюсь, что не исключена ситуация, когда пояснения выйдут после сдачи годового отчета 6-НДФЛ. Мы со свой стороны готовим публикацию о том, как вручную перенести с одной налоговой базы на другую с помощью Операции учета НДФЛ.

Добрый день!

Столкнулись с такой проблемой: сотруднику предоставлен социальный вычет на лечение . Зарегистрирован в ЗУП документом Уведомление НО о праве на вычет. Вычет предоставлен в аванс по текущей на тот момент ставке — 13%. Далее у сотрудника к моменту начисления зарплаты изменяется ставка на 15%. Однако процент ставки по вычету не изменяется, в отчетах 2-НДФЛ и 6-НДФЛ он отражается по ставке 13%. Правильно ли это?

Здравствуйте! Обращались с этим вопросом на линию консультации 1С — однозначного ответа нет. Если отчет 6-НДФЛ проходит контрольные соотношения, то можно оставить как есть и не корректировать