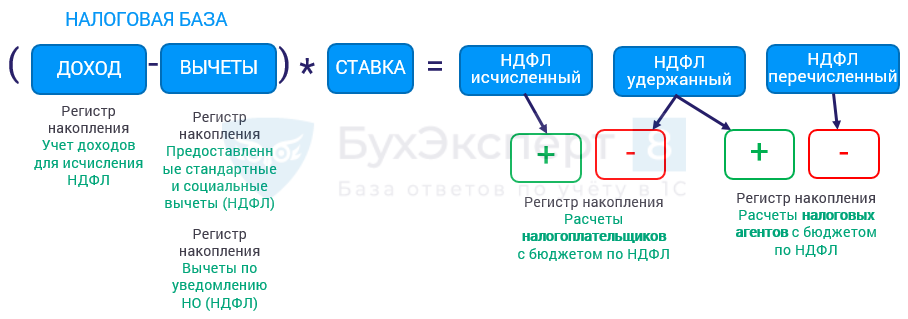

Основные регистры учета НДФЛ в ЗУП 3.1

-

Основные регистры учета НДФЛ

-

Обязательно ли вести регистр по НДФЛ?

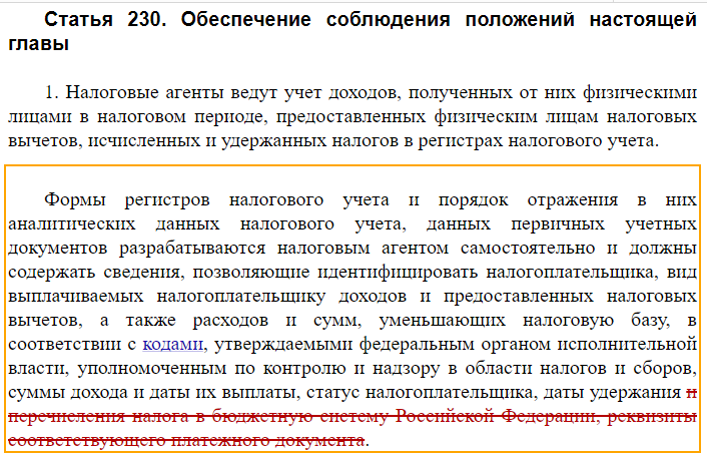

Ответ: да (п. 1 ст. 230 НК РФ).

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения:

- позволяющие идентифицировать налогоплательщика,

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с утвержденными кодами,

- суммы дохода и даты их выплаты,

- статус налогоплательщика,

- даты удержания налога.

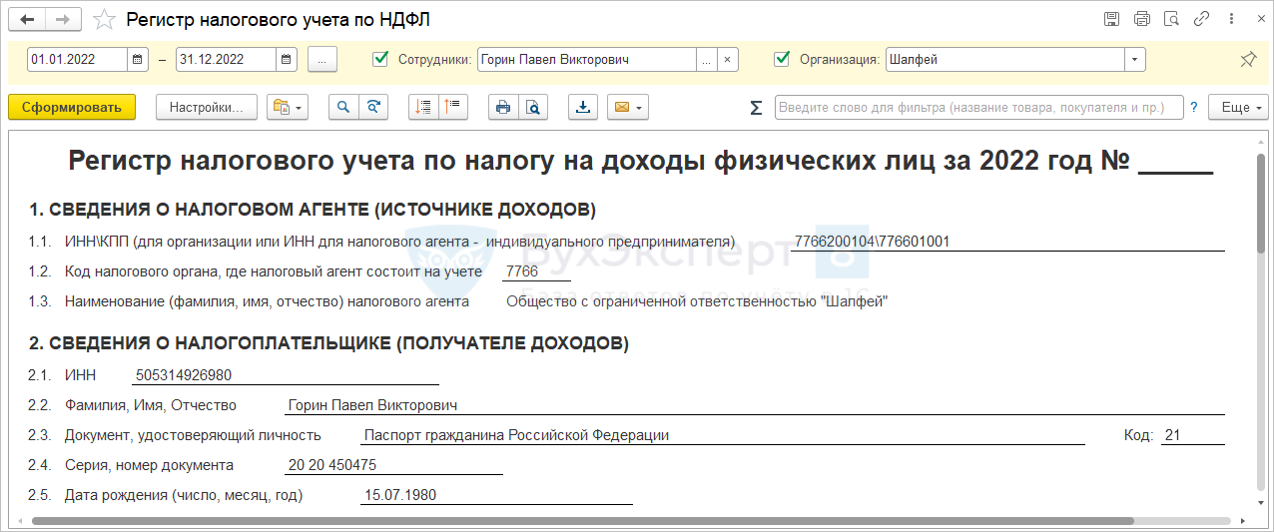

Как сформировать в ЗУП 3.1

Налоги и взносы – Отчеты по налогам и взносам – Регистр налогового учета по НДФЛ

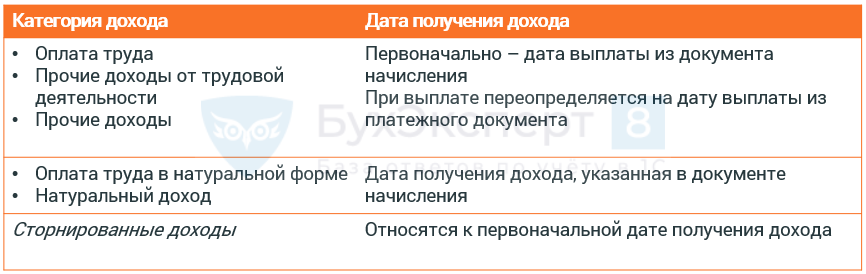

Дата фактического получения дохода

-

Дата фактического получения дохода - для чего нужна, на что влияет

Расчет НДФЛ производится на каждую дату получения дохода.

По дате получения дохода определяется:

- Месяц налогового периода для предоставления стандартных налоговых вычетов

- Месяц налогового периода для Справки о доходах сотрудника (Приложения 1 6-НДФЛ)

- Отчетный период, в котором доход и исчисленный с него НДФЛ попадут в Раздел 2 6-НДФЛ

Дата получения дохода может влиять на:

- Месяц, в котором прекращается право на стандартные вычеты

(доход с начала года достигает 350 000 руб.) - Размер ставки для резидентов: 13% или 15% (доход с начала года достигает 5 млн.руб.)

Как определяется дата фактического получения дохода в соответствии со ст. 223 НК РФ

- В целях настоящей главы, если иное не предусмотрено пунктами 2 - 6 настоящей статьи, дата фактического получения дохода определяется как день:

- выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме

- передачи доходов в натуральной форме - при получении доходов в натуральной форме

- приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды

- зачета встречных однородных требований

- прекращения обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию

- последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки

- последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на %% при получении заемных (кредитных) средств

- зачета обеспечительного платежа в счет исполнения обеспеченного им обязательства и (или) прекращения обеспеченного им обязательства - при получении доходов в виде обеспечительного платежа, предусмотренного законодательством РФ, в случае, если такой обеспечительный платеж не возвращается лицу, его внесшему.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Как определяется дата фактического получения дохода в ЗУП 3.1

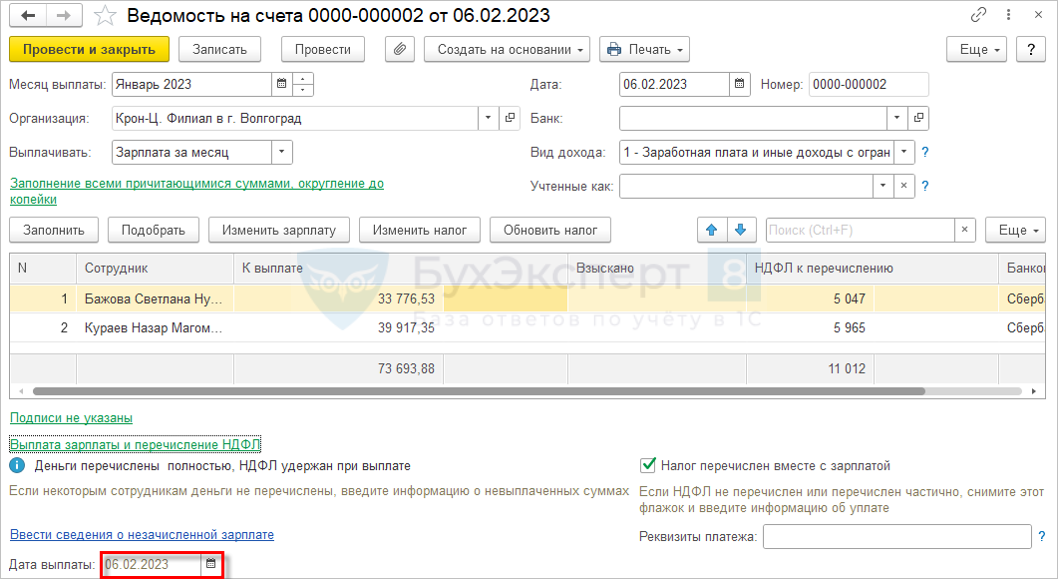

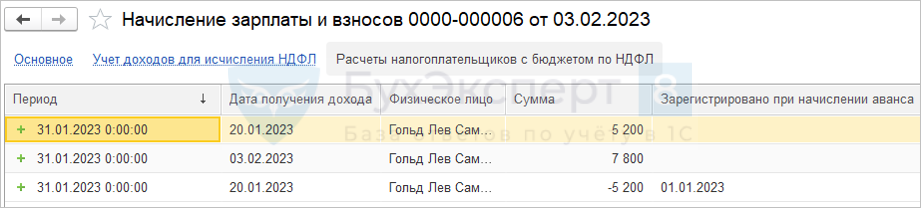

Первоначально – дата выплаты из документа начисления.

При выплате переопределяется на дату выплаты из платежного документа.

Если необходимо уточнить дату, но ведомость закрыта от редактирования.

При выплате переопределяется на дату выплаты из платежного документа.

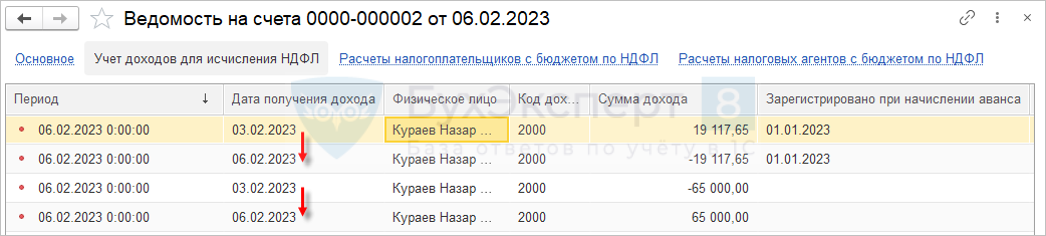

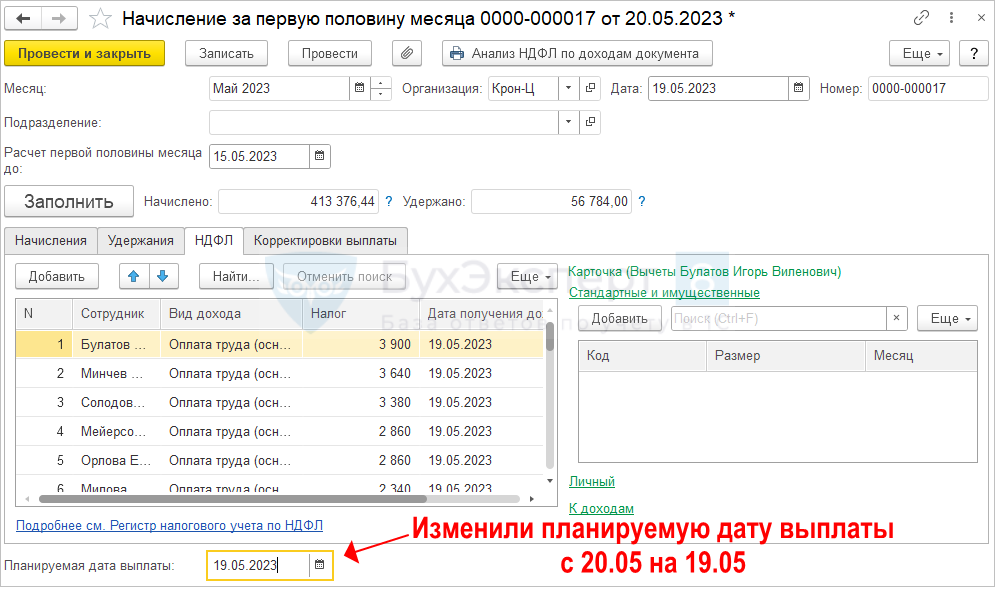

Ошибка, если после проведения ведомости изменить плановую дату выплаты в начислении

Зависнет отрицательный доход по старой плановой дате выплаты.

Если после выплаты дохода Ведомостью, вернуться в документ начисления и изменить Планируемую дату выплаты, в учете НДФЛ образуется отрицательный доход.

Решение – перед изменением плановой даты выплаты отменить проведение ведомости.

Различия в учете доходов в подсистемах расчета зарплаты и НДФЛ

-

Учет доходов в виде аванса и заработной платы по дате выплаты

Пример 1

Дата выплаты аванса 15 число, дата выплаты зарплаты 31 число.

Пример 2

Дата выплаты аванса 20 число, дата выплаты зарплаты 5 число.

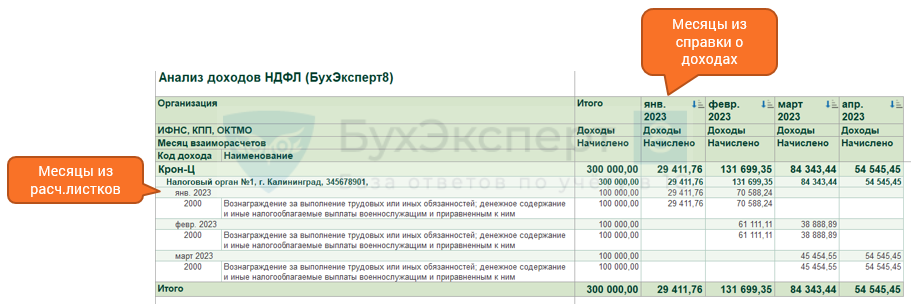

Сравнение доходов в расчетных листках и справках о доходах НДФЛ

Анализ зарплаты

Справка о доходах

Анализ доходов НДФЛ – настройка от Бухэксперт

Натуральные доходы

-

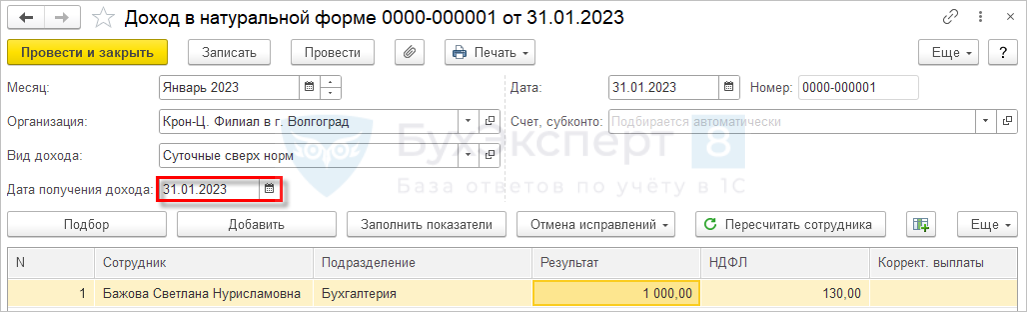

Дата получения дохода для натуральных доходов

Определяется по дате из документа начисления.

При удержании НДФЛ дата получения дохода не переопределяется.

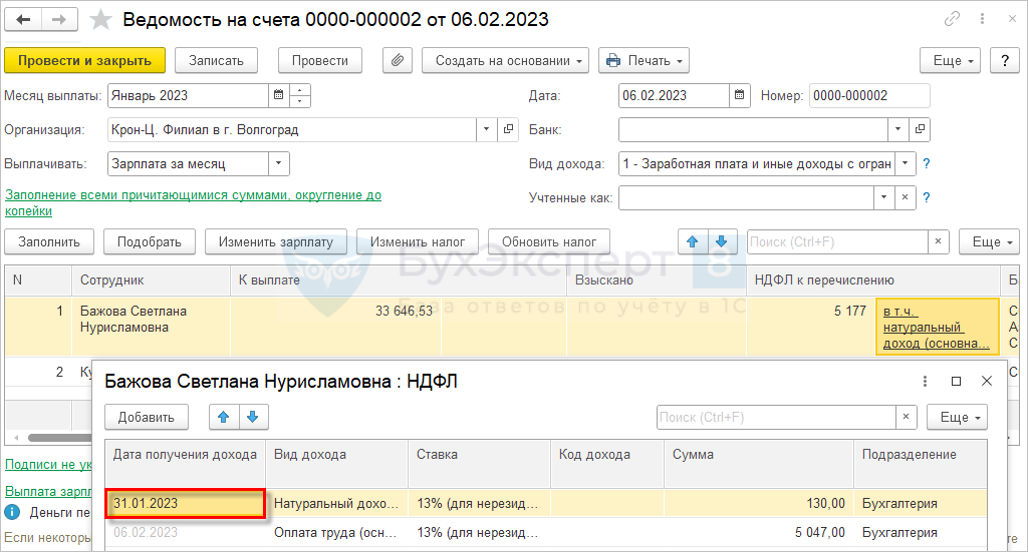

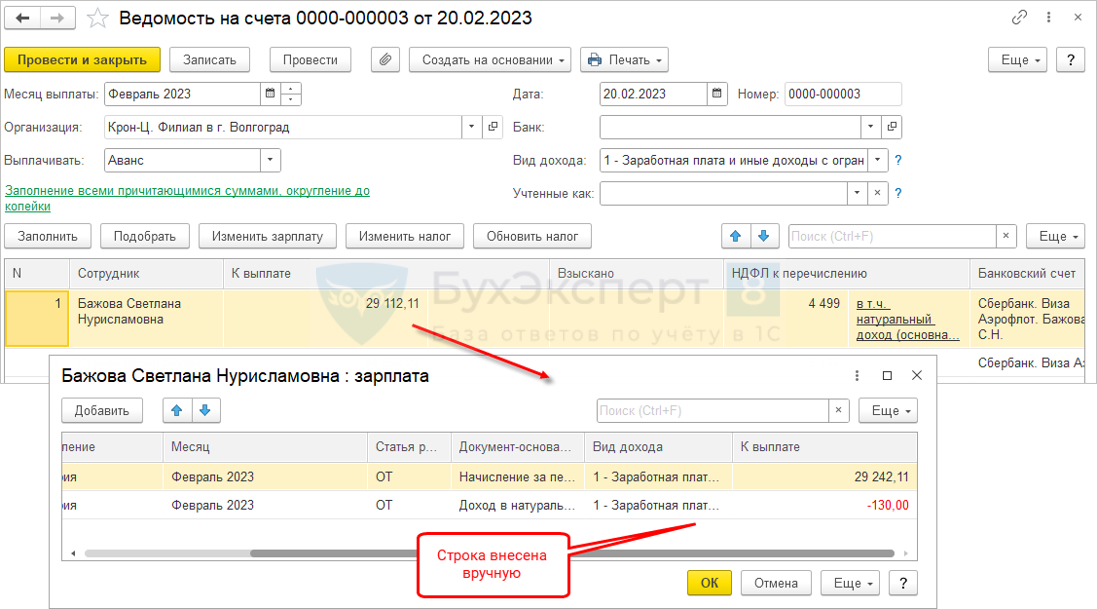

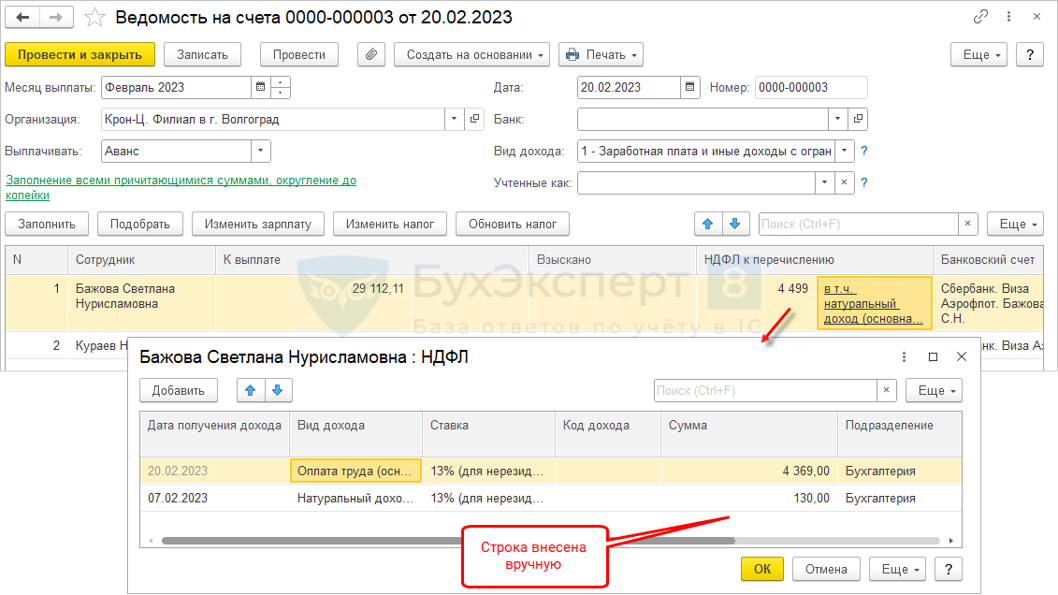

Если НДФЛ с натурального дохода удержать в аванс или межрасчет

НДФЛ с натурального дохода автоматически попадает только в Ведомость на выплату зарплаты. Чтобы удержать НДФЛ с натурального дохода при выплате аванса или в межрасчет, потребуется ручная корректировка Ведомости.

Сторнирование доходов

-

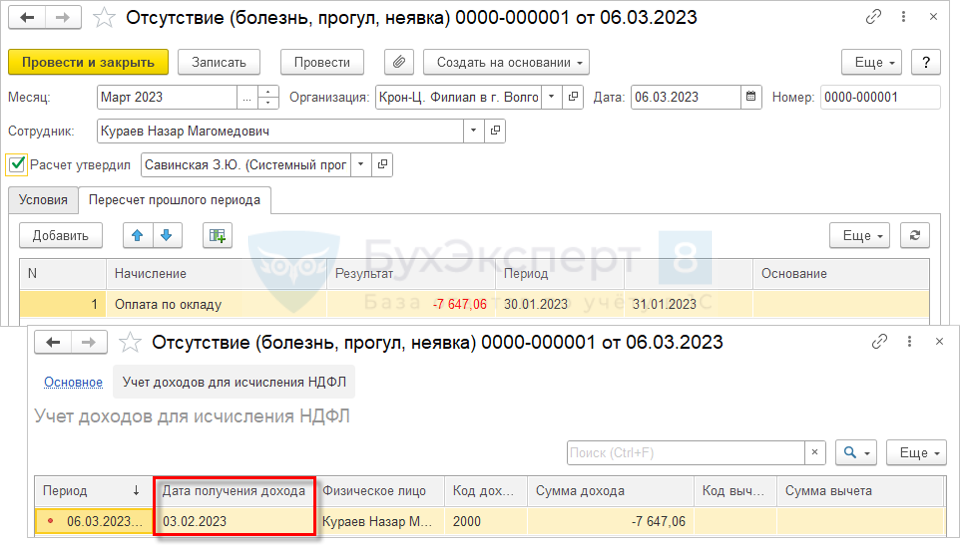

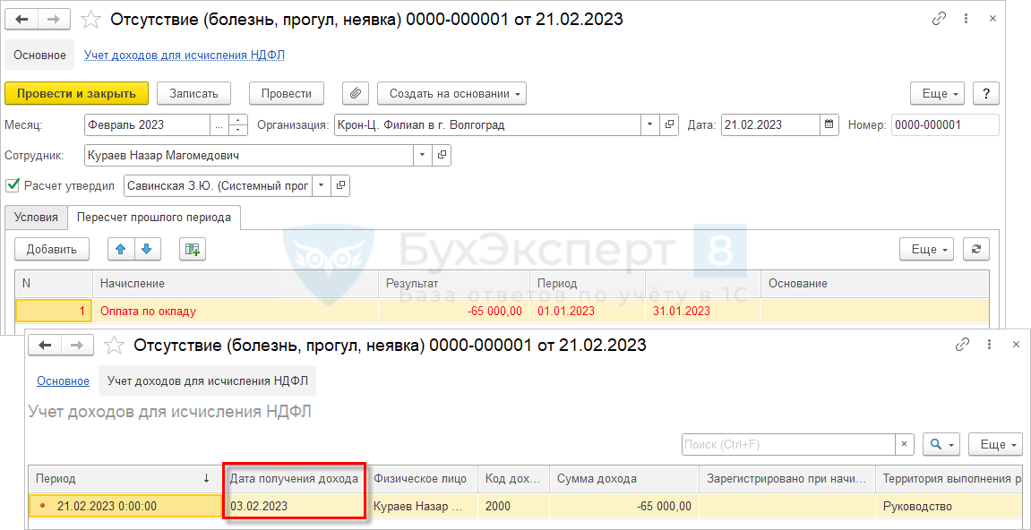

Дата получения дохода при сторнировании доходов

Сторно относится к первоначальной дате получения дохода.

До сторнирования части зарплаты за январь, выплаченной в феврале.

После сторнирования части зарплаты за январь, выплаченной в феврале.

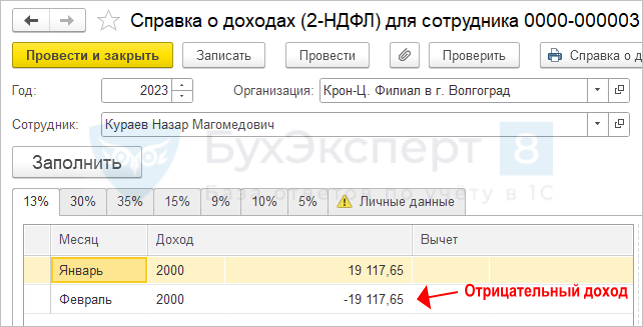

Ошибка при сторнировании зарплаты за первую половину месяца

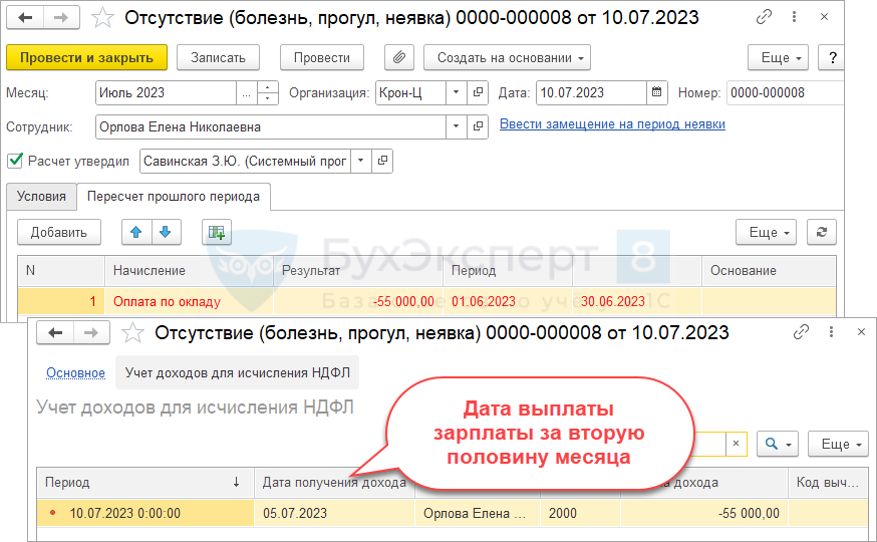

Сторно дохода и налога относится к дате выплаты зарплаты за вторую половину месяца.

- В результате могут появиться отрицательные суммы в справке о доходах и Приложении 1 6-НДФЛ

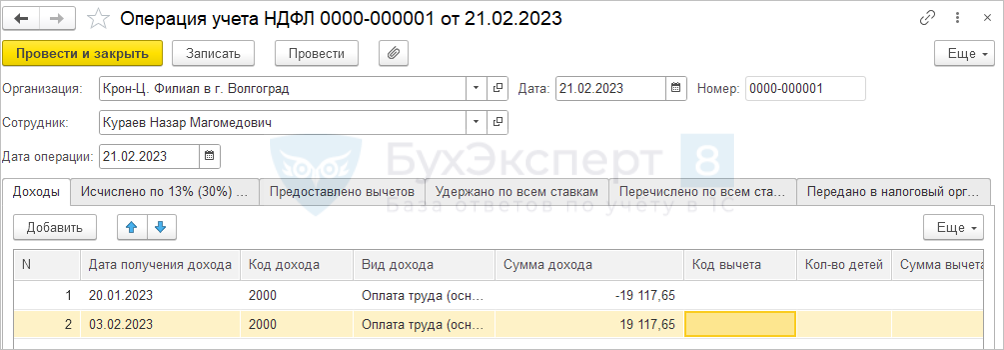

Для обхода нужно в документе Операция учета НДФЛ на вкладке Доходы «перебросить» сумму сторнированного аванса на корректную дату получения дохода.

Пересчитать налог можно документом Перерасчет НДФЛ.

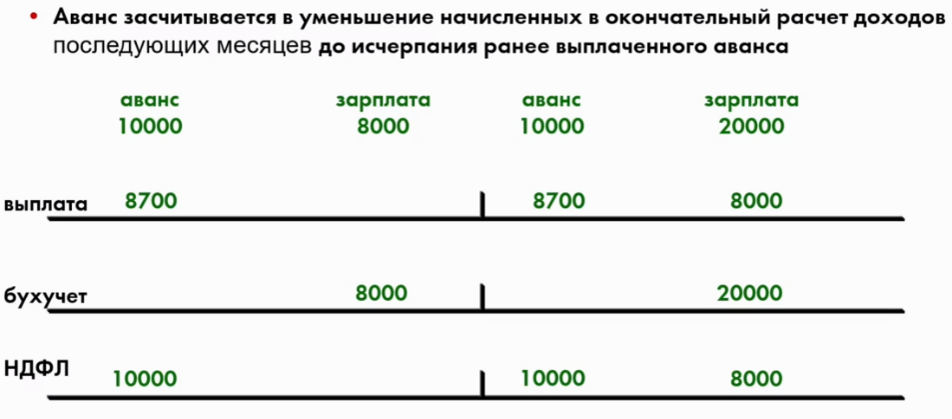

Аванс и заработная плата в учете по НДФЛ

-

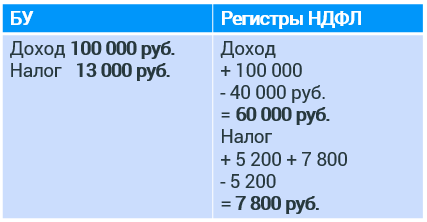

Аванс и заработная плата в учете по НДФЛ

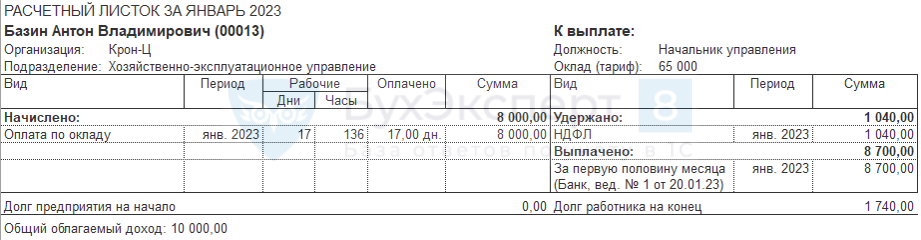

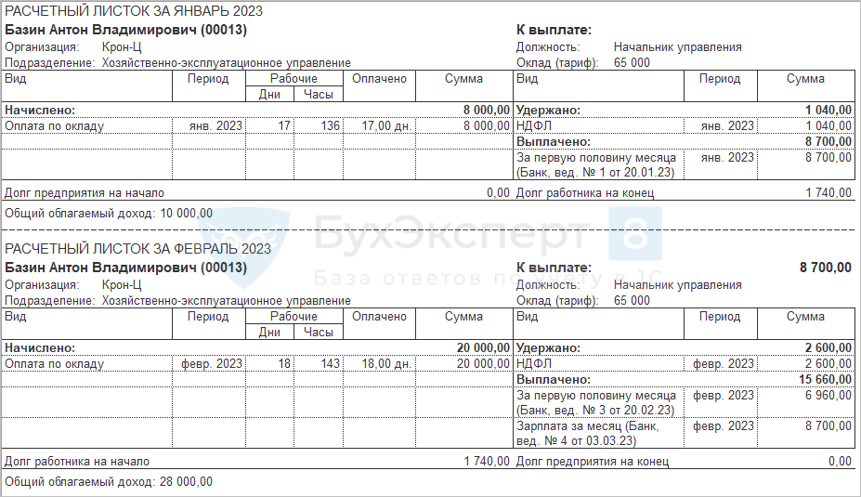

Оклад 100 000 руб.

Начисление за первую половину месяца 40 000 руб.

Начисление зарплаты за месяц 100 000 руб.

Начисление за первую половину месяца 40 000 руб.

Начисление зарплаты за месяц 100 000 руб.

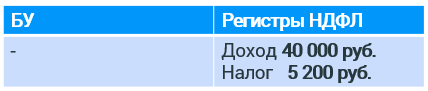

Расхождение доходов в БУ и НДФЛ

-

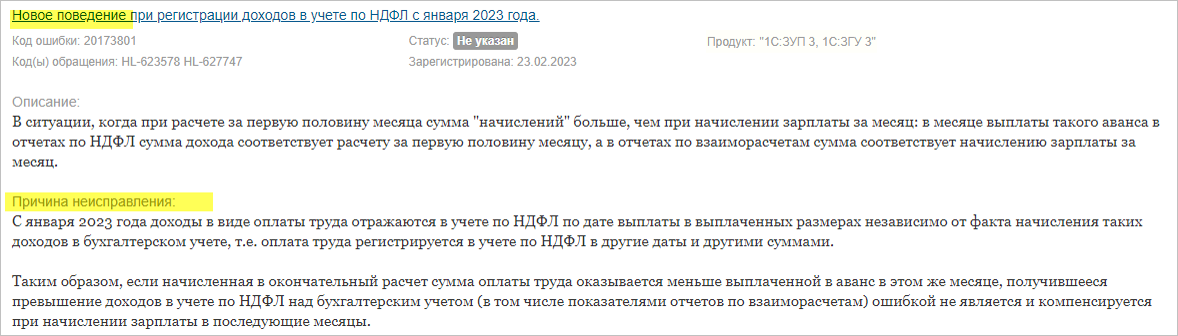

Расхождение доходов в БУ и НДФЛ, если зарплата за месяц меньше аванса

Когда возникает

Если сумма начислений в документе Начисление зарплаты и взносов оказывается меньше, чем в документе Начисление за первую половину месяца.

Возможные причины

Перед расчетом аванса не были утверждены неявки или командировки за первую половину месяца.

В документ Начисление зарплаты за первую половину месяца включены начисления, которые потом были рассчитаны в отдельных документах, а не в Начислении зарплаты и взносов.

Как проявляется

В учете НДФЛ остается завышенная сумма дохода и налога, доходы и налог в учете НДФЛ превышают доходы и налог по зарплатным отчетам.

Ошибкой не является

Зачет аванса

Расхождение доходов в БУ и НДФЛ, если зарплата за месяц меньше аванса, но есть премия

Если помимо зарплаты (код 2000) есть премия (код 2002)

Расхождение доходов в БУ и НДФЛ — как исправить

Если считать это ошибкой, то как исправить?

Вернуться в Начисление зарплаты за первую половину месяца и привести зарплату за первую половину месяца в соответствии с зарплатой за месяц.

Нюансы исправления:

- Если зарплата получилась меньше аванса – см. Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса

- Если возникла пересортица по кодам доходов – см. Проблема в ЗУП 3.1, если в аванс начислены доходы с разными кодами НДФЛ

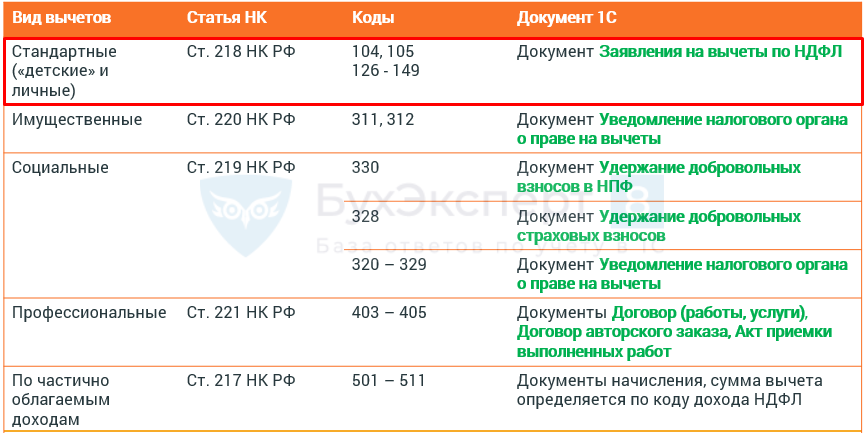

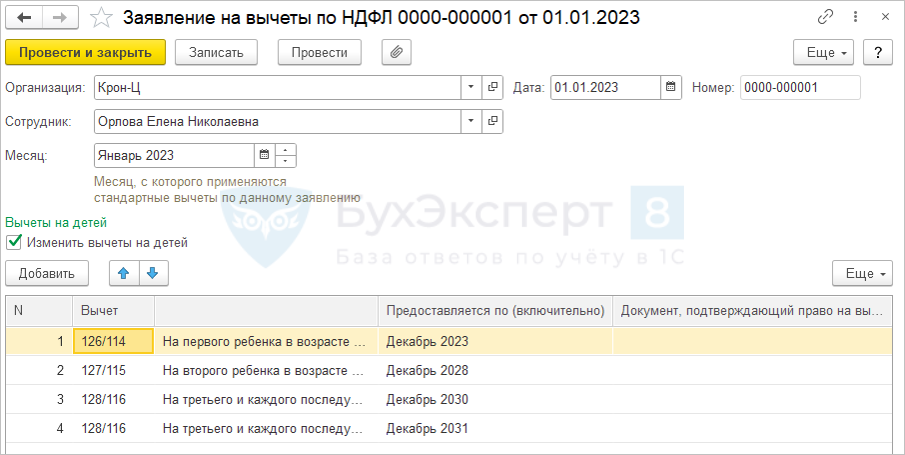

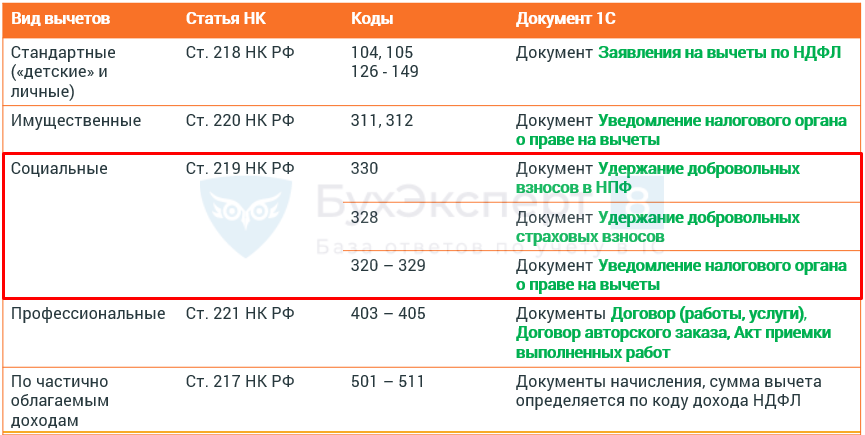

Стандартные («детские» и личные) вычеты

-

Стандартные («детские» и личные) вычеты

Виды налоговых вычетов

Детские налоговые вычеты

Документ Заявление на вычеты по НДФЛ:

- На каждого ребенка вводится отдельная строка.

Если у сотрудника в текущем году были доходы по прежнему месту работы, регистрируем их в специальной форме Доходы с предыдущего места работы (Кадры – Сотрудники – Налог на доходы).

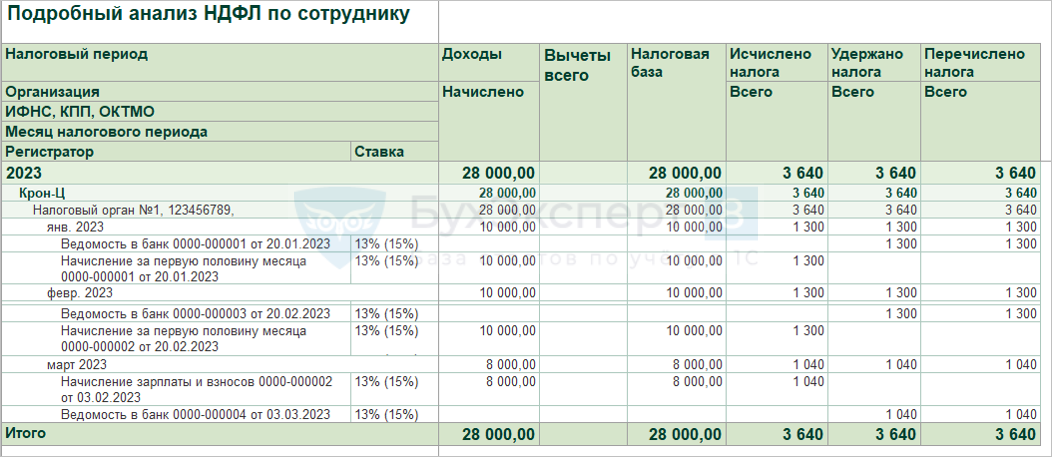

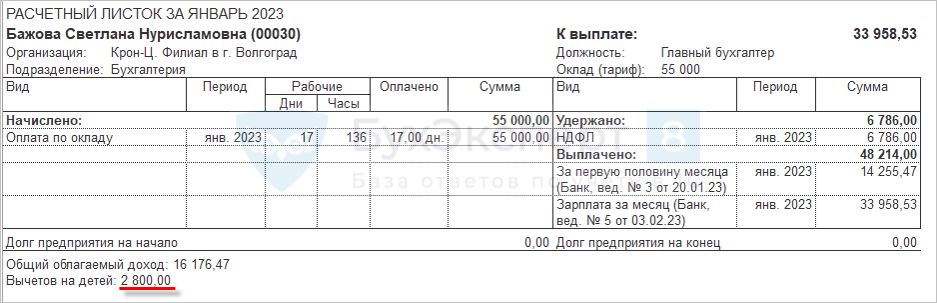

Применение вычетов дважды в одном и том же месяце начисления

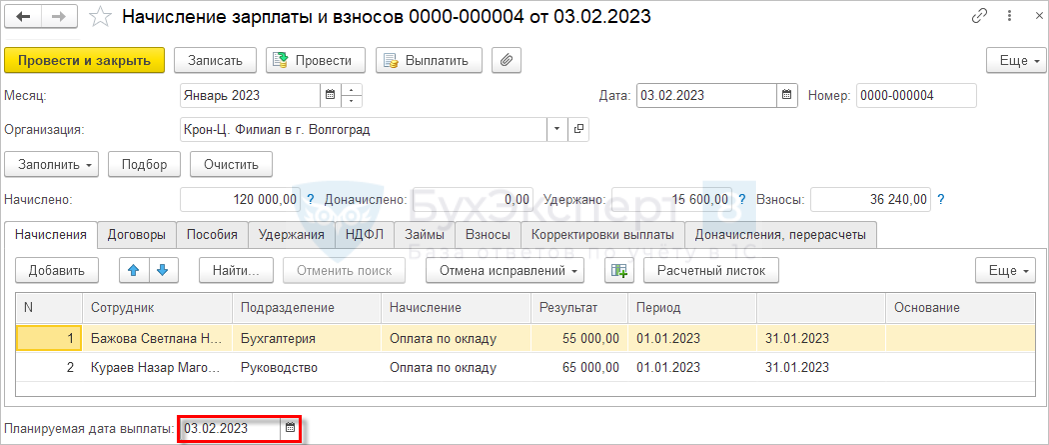

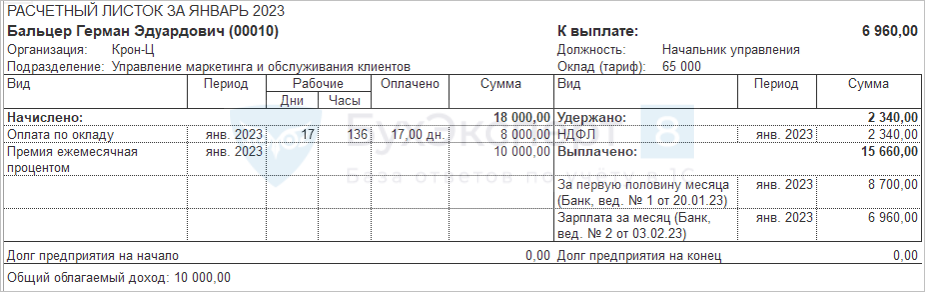

Аванс 20.01.2023:

- НДФЛ = (16 176,47 руб. – 1 400 руб. за январь) * 13% = 1921 руб.

Зарплата 03.02.2023:

- НДФЛ = (38 823,53 руб. – 1 400 за февраль) * 13% = 4 865 руб.

Дт 70 Кт 68.01 = 6 786 руб.

Это не ошибка!

См. Письмо ФНС от 09.11.2022 N БС-4-11/15099@

Сотрудник организации принят на работу 01.03.2023, заработная плата составляет 200 тыс. руб. в месяц. У сотрудника есть ребенок 8 лет. Заработная плата за первую половину марта 2023 г. (100 тыс. руб.) выплачивается 17.03.2023, а за вторую половину марта 2023 г. (100 тыс. руб.) выплачивается 03.04.2023.

Дата получения дохода в виде заработной платы за первую половину марта 2023 года - 17.03.2023 (в справке о доходах и суммах налога физического лица за 2023 год указывается месяц «03»), с дохода в виде заработной платы за вторую половину марта 2023 года - 03.04.2023 (в справке о доходах и суммах налога физического лица за 2023 год указывается месяц «04»). Стандартный налоговый вычет в размере 1 400 руб. предоставляется работнику в отношении указанных доходов за март 2023 г. и за апрель 2023 г. соответственно.

Срок перечисления исчисленного и удержанного НДФЛ с заработной платы за первую половину марта 2023 года установлен не позднее 28.03.2023, с заработной платы за вторую половину марта 2023 года не позднее 28.04.2023.

Таким образом, доход в виде заработной платы за первую половину марта 2023 года, выплачиваемый 17.03.2023, и НДФЛ с данного дохода, подлежит отражению в разделах 1 и 2 расчета по форме 6-НДФЛ за 1 квартал 2023 года. Доход в виде заработной платы за вторую половину марта 2023 года, выплачиваемый 03.04.2023, и НДФЛ с данного дохода, подлежит отражению в разделах 1 и 2 расчета по форме 6-НДФЛ за полугодие 2023 года.

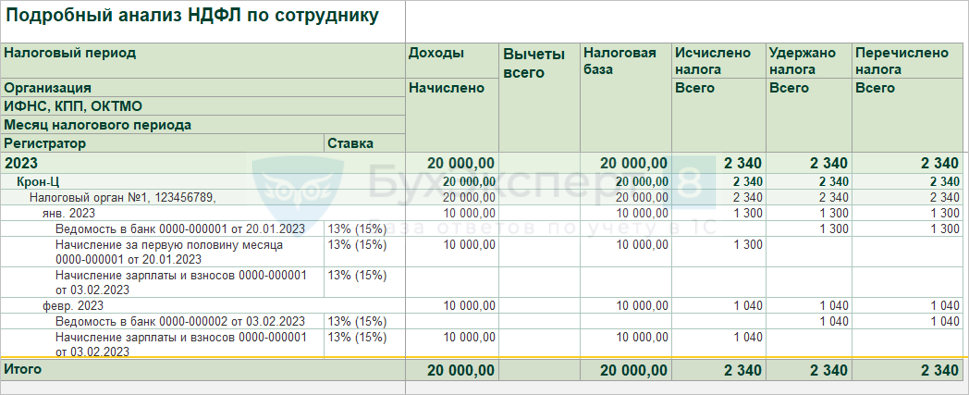

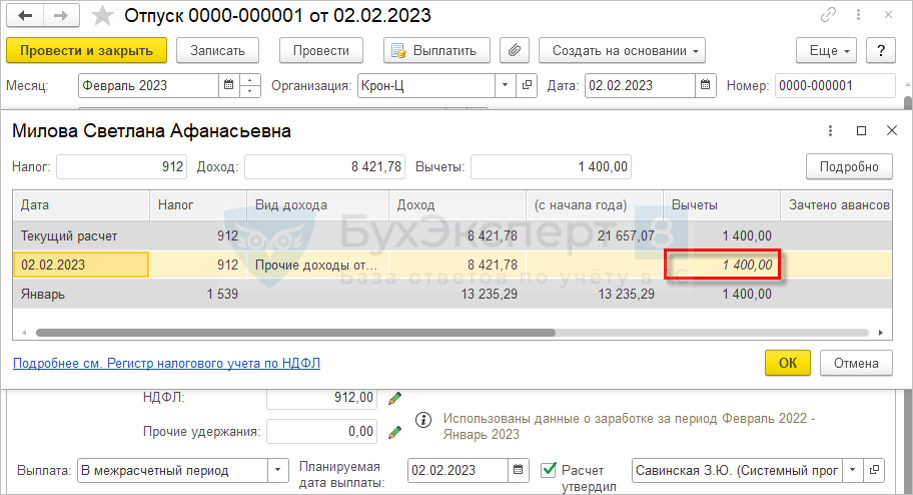

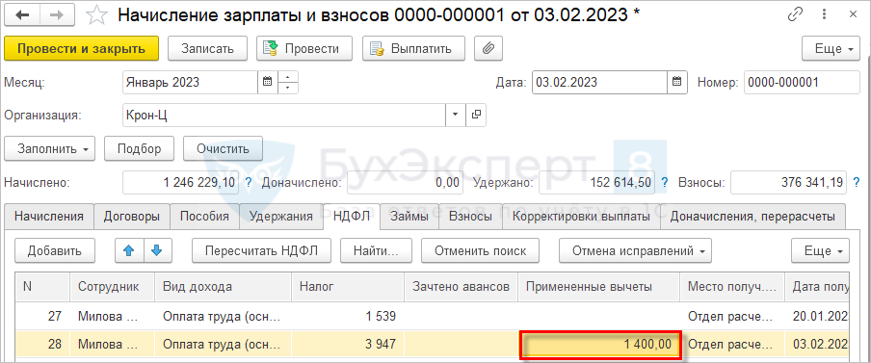

Ошибочное дублирование вычетов, если расчет межрасчетного документа текущего месяца производится до выплаты зарплаты за предыдущий месяц

Выплата отпускных – 02.02.2023, зарплаты за январь – 03.02.2023.

Вычет за февраль будет ошибочно предоставлен 2 раза:

- В февральском документе Отпуск

- В Начисление зарплаты и взносов за январь

Социальные вычеты

-

Виды налоговых вычетов

Профессиональные вычеты (договорникам ГПХ)

-

Виды налоговых вычетов

Вычеты по частично облагаемым доходам

-

Виды налоговых вычетов

Ставки НДФЛ

Особенности применения прогрессивной шкалы НДФЛ

-

Особенности применения прогрессивной шкалы НДФЛ (13%/15%)

НДФЛ рассчитывается нарастающим итогом:

- С налоговых баз до 5 млн. руб. – по ставке 13%.

- С налоговых баз свыше 5 млн. руб. – по ставке 15%.

Каждый налоговый агент ведет расчет НДФЛ применительно к доходам, выплаченных этим налоговым агентом. Если сотрудник имеет несколько источников дохода, и общая сумма его дохода превысит 5 млн. руб., то ФНС самостоятельно произведет перерасчет налога и вышлет сотруднику налоговое уведомление.

Доходы по ставкам 13%+15%, могут включаться в разные налоговые базы:

- Основная налоговая база;

- Дивиденды;

- Доходы по ценным бумагам (5 видов налоговых баз);

- Особые доходы (выигрыши на тотализаторе).

Для доходов 2021-2023 гг налоговые агенты ведут расчет налога для каждой налоговой базы отдельно:

- Т.е. «предел» в 5 млн. руб. определяется работодателем отдельно для каждой налоговой базы.

- Итоги подведет ФНС самостоятельно и выставит налоговое уведомление физическому лицу.

Как определяется вид налоговой базы

Определяется по категории дохода.

Основная налоговая база:

- Оплата труда

(можно указать только для кодов доходов НДФЛ, отмеченных флажком Соответствует оплате труда - 2000, 2530, 2002*) - Оплата труда в натуральной форме / Натуральный доход

- Прочие доходы / Прочие доходы от трудовой деятельности

Дивиденды:

- Дивиденды

- Прочие доходы от долевого участия

Прочие налоговые базы:

- Прочие доходы по выигрышам

- Прочие доходы (операции с ценными бумагами)

- Прочие доходы (операции РЕПО)

- Прочие доходы (операции займа ценными бумагами)

- Прочие доходы (операции на ИИС)

- Прочие доходы (процент, купон по облигациям российских орг. с 1 янв. 2017 г.)

- Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ

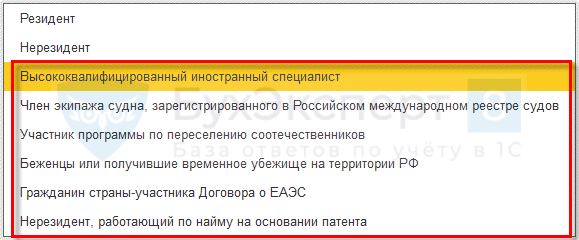

Статус нерезидента по НДФЛ и налоговые ставки

-

Налоговые резиденты и нерезиденты

Налоговыми резидентами признают граждан, фактически находящихся в РФ не меньше 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК РФ).

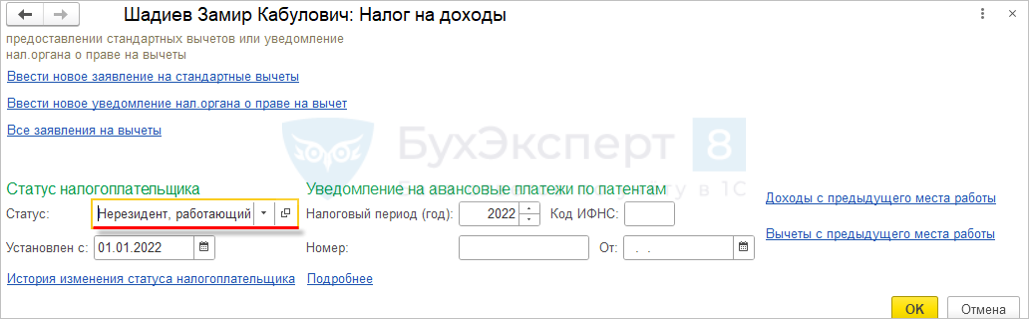

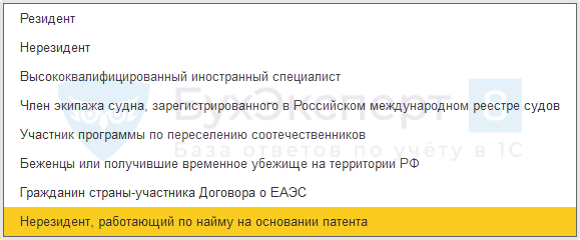

Статус для НДФЛ указывается в карточке сотрудника по ссылке Налог на доходы.

Смена статуса регистрируется вручную!

Смена статуса регистрируется вручную!Определение ставки НДФЛ для льготных нерезидентов

Изменение налогового статуса физического лица

Если был нерезидентом стал резидентом

Производится перерасчет НДФЛ с начала года и зачет его результатов в счет очередных платежей для доходов, облагаемых по ставке 13% / 15%:

- В отчетности доходы и исчисленный налог с начала налогового периода отражаются по ставке 13%/15%.

Возврат НДФЛ по итогам налогового периода производится налоговым органом (п. 1.1. ст. 231 НК РФ).

Если был резидентом стал нерезидентом

Пересчет в программе не производится, поскольку п. 3 ст. 226 НК РФ расчет нарастающим итогом предусмотрен только для ставки 13% / 15%.

Если не выполнить перерасчет, то:

- Налог в программе останется рассчитан по ставке 13%/15%, но в отчетности будет отражаться по ставке 30% => Ошибки в 6-НДФЛ

Как решить проблему:

- Установить статус нерезидент с 1 января

- При очередном расчете налога будет выполнен перерасчет с начала года по ставке 30% (также можно выполнить перерасчет документом Перерасчет НДФЛ).

Внимание на выплату после пересчета – в программе не контролируется ограничение удержания долга по НДФЛ – могут требоваться ручные корректировки (!):

- Если не весь НДФЛ удалось удержать до конца года – представить сведения о невозможности удержания НДФЛ.

-

Новости:

Иностранцы, работающие на основании патента

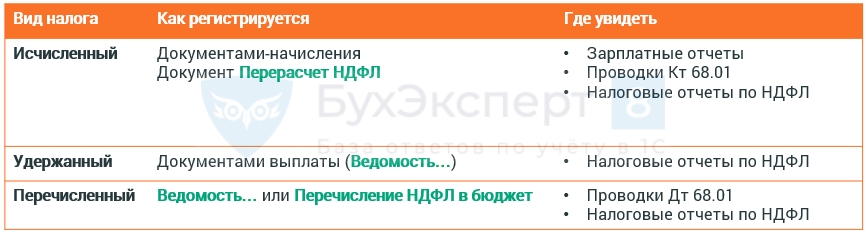

Виды учитываемого НДФЛ

Уведомление о сумме удержанного НДФЛ

-

Уведомление о сумме удержанного НДФЛ

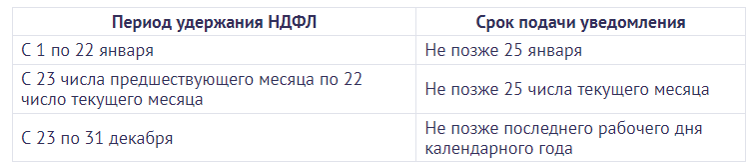

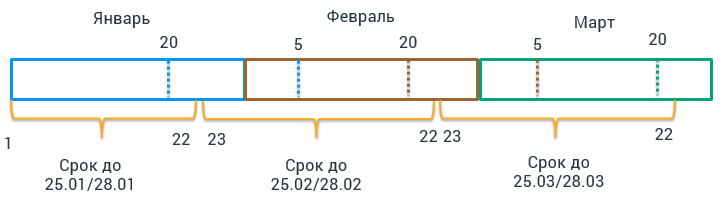

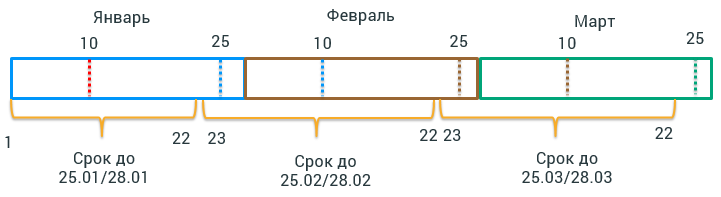

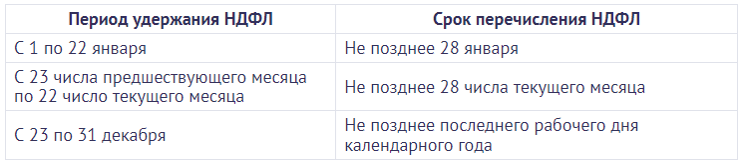

Сроки подачи уведомления:

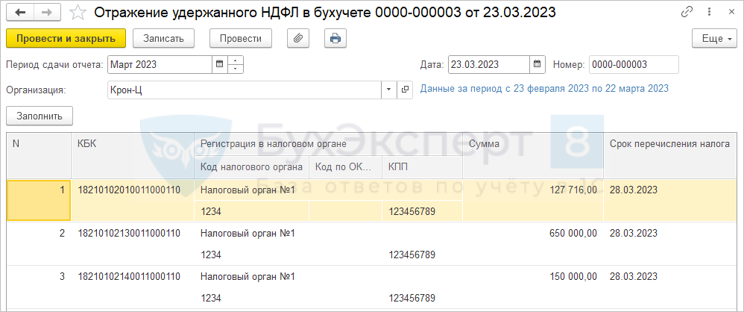

В 1С:ЗУП 3.1 вводится документ Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет).

Документ передается в программу 1С:Бухгалтерия, где на его основании и заполняется уведомление.

Заполнение уведомлений по НДФЛ в зависимости от дат выплаты аванса и зарплаты

Пример 1

Дата выплаты аванса 20 число, дата выплаты зарплаты 5 число.

Пример 2

Дата выплаты аванса 25 число, дата выплаты зарплаты 10 число.

Пример 3

Дата выплаты аванса 15 число, дата выплаты последнее число месяца.

Ежемесячный порядок действий по учету НДФЛ

-

Публикации на Бухэксперт:

- Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2023 года

- Нужно ли подавать нулевые уведомления по НДФЛ и взносам?

- Как формировать уведомление по НДФЛ, если есть обособки?

- Корректировка ошибочного уведомления по НДФЛ и взносам

Новости:

Уплата НДФЛ

-

Уплата НДФЛ — как посмотреть сколько заплатить и в какой срок

Срок перечисления:

Учет перечисленного НДФЛ в ЗУП 3.1

Учет реквизитов платежных документов в регистре НДФЛ

С 01.01.2023 г отсутствует необходимость учитывать даты перечисления НДФЛ и реквизиты платежных поручений в регистрах налогового учета (новая редакция п. 1 ст. 230 НК РФ).

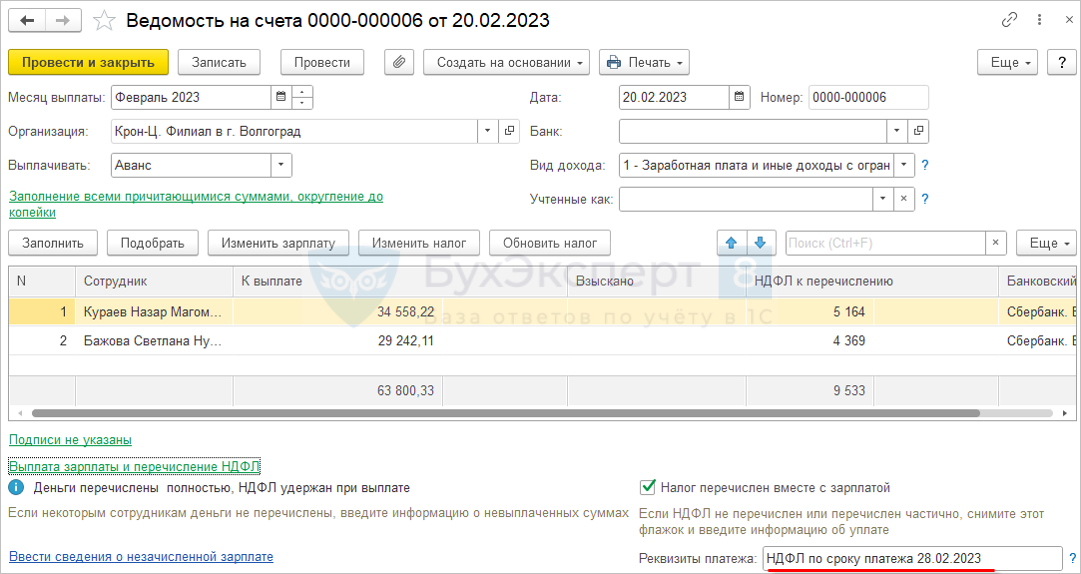

Что указывать в ведомостях

Рекомендуем указывать строку НДФЛ по сроку платежа 28.02.2023

Излишне удержанный НДФЛ

-

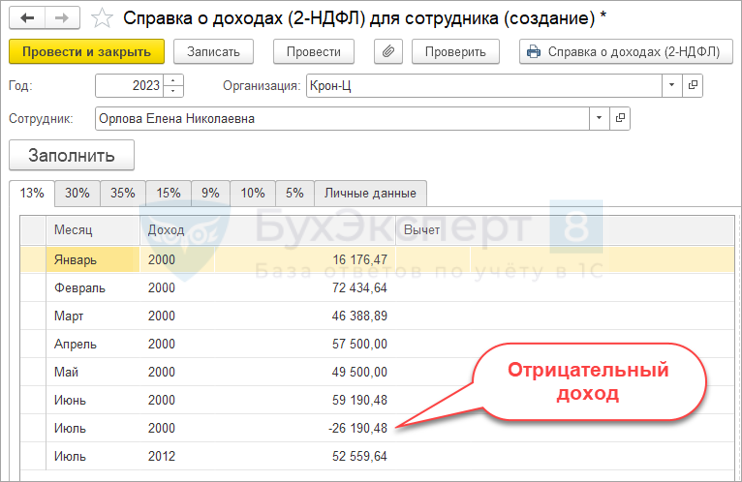

Отрицательный исчисленный НДФЛ

Возможно ли такое?

Ответ:

- за налоговый период (год) – нет

- за какой-либо месяц налогового периода – да

Возникает из-за применения вычетов задним числом, сторнирования доходов, изменения налогового статуса на резидента.

Зачитывается в следующих месяцах налогового периода:

- Увидеть суммы к зачету / зачтенные суммы – в поле Корректировка выплаты

Может быть возвращен по заявлению работника (ст. 231 НК РФ).

ВАЖНО! Перечислять в бюджет нужно удержанный налог, а не НДФЛ из свода или проводок:

- Рабочее место Выплаты – Платежи, перечисления

- Отчет Удержанный НДФЛ

Пример при сторнировании дохода

Сторнированные доходы всегда относятся к первоначальной дате получения дохода

Сторнируется ранее исчисленный налог по этой дате получения дохода

- Удержанный налог остается неизменным, следовательно удержано > исчислено – возникает излишне удержанный налог.

Излишне удержанный налог:

- Зачитывается в счет налога следующих периодов.

- Может быть возвращен сотруднику по его заявлению.

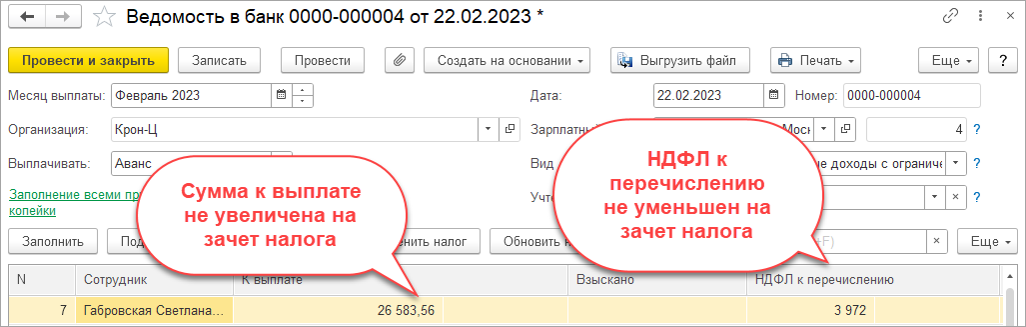

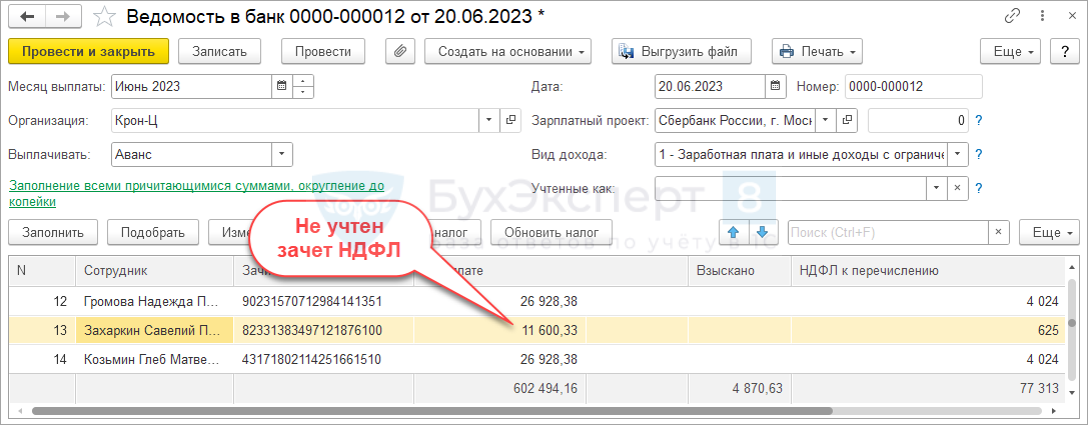

Проблемы при зачете налога при выплате аванса

Зачет будет выполнен автоматически только в ближайшей ведомости на выплату зарплаты, в ведомость на аванс зачеты не попадают:

- Сумма к выплате не увеличивается на зачтенный НДФЛ.

- НДФЛ к перечислению заполняется в большей сумме, не учитывается зачет налога.

Возврат НДФЛ

-

Возврат НДФЛ

Ст. 231 НК РФ. Порядок взыскания и возврата налога

1. Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено настоящей главой.

Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

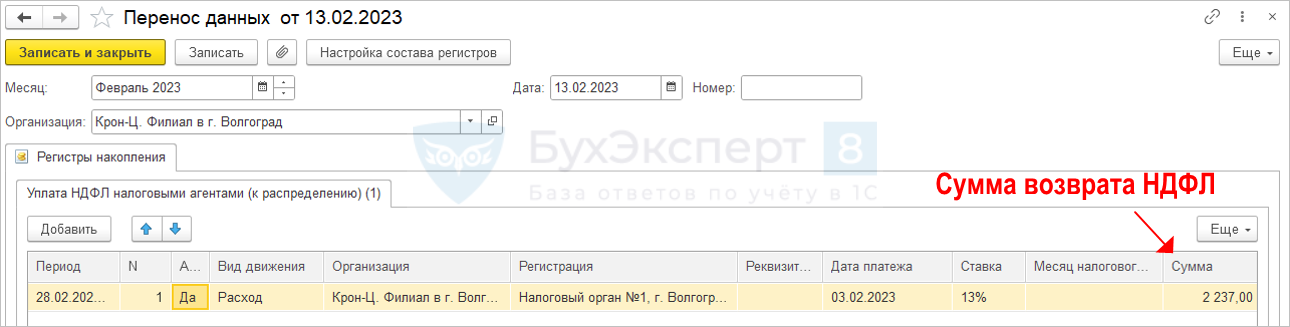

В программе ЗУП 3.1 документ Возврат НДФЛ

Влияние возврата НДФЛ на сумму перечисленного налога

Документ Возврат НДФЛ регистрирует уменьшение ранее перечисленного налога по сотруднику и записывает его как перечисленный налог в целом по организации.

Предполагается, что при регистрации очередного перечисления НДФЛ этот налог распределится по другим сотрудникам.

Допустимо закрыть возникшее сальдо по переплаченному налогу документом Перенос данных по регистру Уплата НДФЛ налоговыми агентами (к распределению).

Учет доходов работников за границей

Реестр ошибок по НДФЛ

В 2023 году поменялся порядок учета НДФЛ и в ЗУП 3.1 образовалась масса программных ошибок. Также стало больше возникать ситуаций, когда неверные действия пользователя приводят к ошибкам. В статье собрали перечень ошибок, какие были исправлены в последних релизах и какие еще остаются. По неисправленным ошибкам привели способы их выявления и исправления

Ошибки по НДФЛ – какие не исправлены

Проблемы с авансом и межрасчетными доходами

| Проблема | Как выявить / предотвратить |

| Ошибка в сумме вычетов по уведомлениям | Не требуется устранять, ошибка не влияет на расчет НДФЛ и отчетность, она скорректируется при расчете зарплаты |

| Неверный НДФЛ в ведомости на аванс по должникам | Проверки перед выплатой аванса |

| Удержание НДФЛ с натуральных доходов в аванс или межрасчет | Проверки перед выплатой аванса |

| Ошибка в зачете НДФЛ при выплате аванса | Проверки перед выплатой аванса |

| Ошибка в расчете НДФЛ с подарков | Ручной контроль в документе Приз, подарок |

Проблемы по итогам месяца

Ошибки в уведомлениях и 6-НДФЛ

| Проблема | Как выявить / предотвратить |

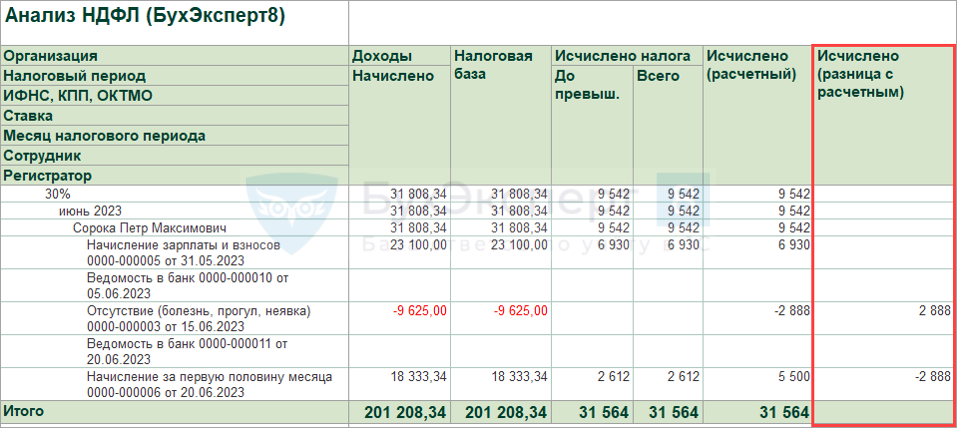

| Ошибка в ЗУП 3.1 в 6-НДФЛ, если заявление на вычеты ввели после аванса | Проверка сумм в колонке Исчислено (разница с расчетным) в донастроенном отчете Анализ НДФЛ |

| Неверная дата возврата налога в аналитических отчетах и в отчете 6-НДФЛ |

Проверки перед отправкой уведомления, ручной контроль 6-НДФЛ |

| Отрицательные доходы в 6-НДФЛ, если нарушена последовательность работы с документами | Поиск отрицательных доходов в 6-НДФЛ |

Исправленные ошибки по НДФЛ

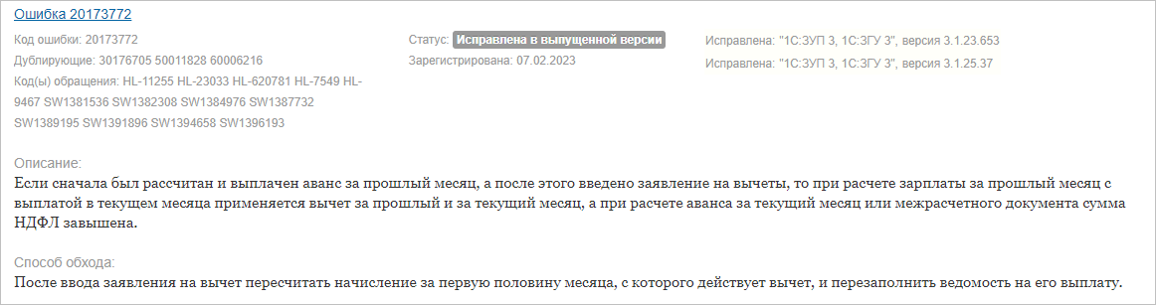

- Ошибка расчета НДФЛ при вводе заявления на вычеты задним числом - исправлена в релизах ЗУП 3.1.23.653 / 3.1.25.37

- Возврат налога не учитывается в "Отражении удержанного НДФЛ" - исправлена в релизах ЗУП 3.1.23.653 / 3.1.25.37

- Ошибка, если в аванс начислены доходы с разными категориями - исправлена в ЗУП 3.1.23.649 / 3.1.25.36

- Ошибка зачета НДФЛ по «патентникам» - исправлена в ЗУП 3.1.23.649 / 3.1.25.36

- Ошибка расчета НДФЛ в ЗУП 3.1 если сотрудник числится в нескольких подразделениях — частичное исправление в ЗУП 3.1.23.649 / 3.1.25.36

- Ошибка расчета НДФЛ, если плановая и фактическая даты выплаты зарплаты приходятся на разные месяцы - не воспроизводится в текущих релизах (ЗУП 3.1.23.775 / 3.1.26.11)

- Ошибка расчета НДФЛ с межрасчетных доходов, если проведено начисление зарплаты - не воспроизводится в текущих релизах (ЗУП 3.1.23.775 / 3.1.26.11)

- Другие частные ошибки по НДФЛ, исправленные в ЗУП 3.1

Особенности ЗУП 3.1 при расчете НДФЛ, на которые нужно обратить внимание

-

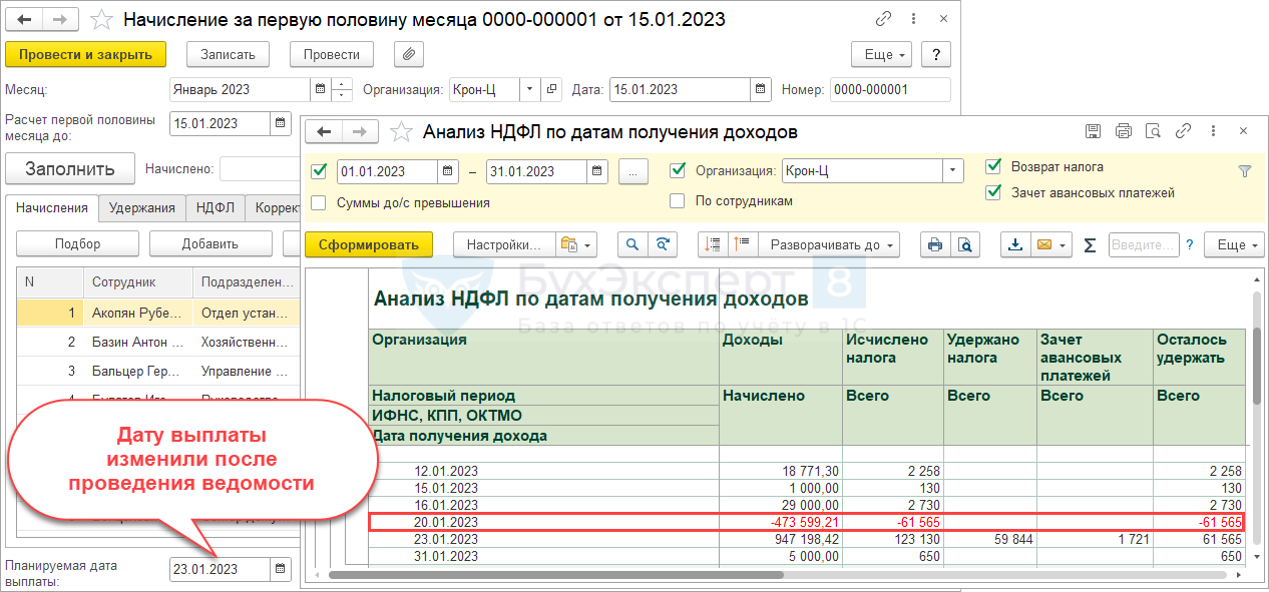

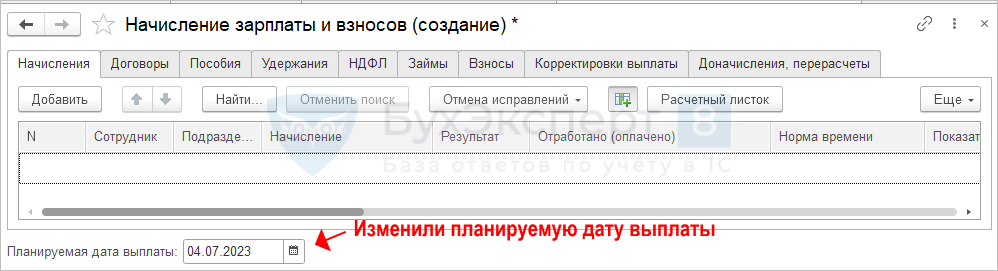

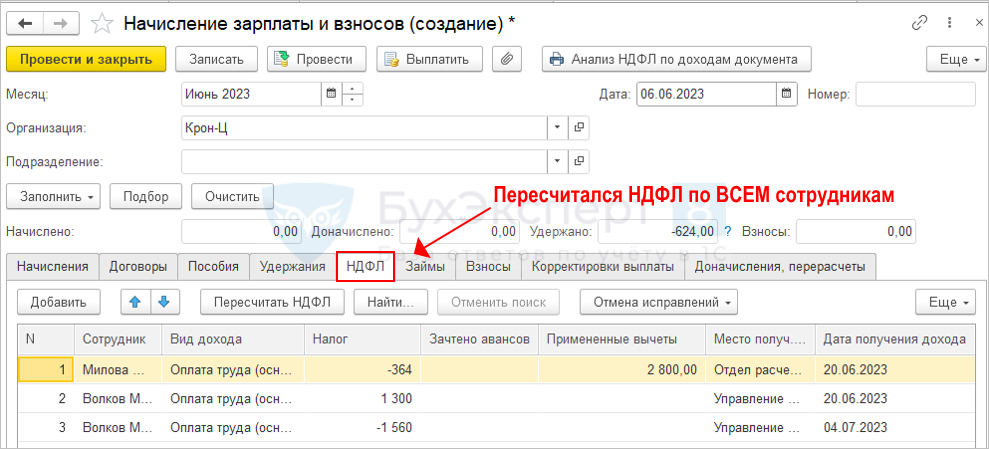

При изменении планируемой даты выплаты дохода пересчитывается НДФЛ по всем сотрудникам

Не только по сотрудникам из документа Начисление зарплаты и взносов.

Если после проведения выплаты изменить планируемую дату выплаты в начислении

Зависнет отрицательный доход по старой плановой дате выплаты.

Если после выплаты дохода Ведомостью, вернуться в документ начисления и изменить Планируемую дату выплаты, в учете НДФЛ образуется отрицательный доход.

Решение – перед изменением плановой даты выплаты отменить проведение ведомости.

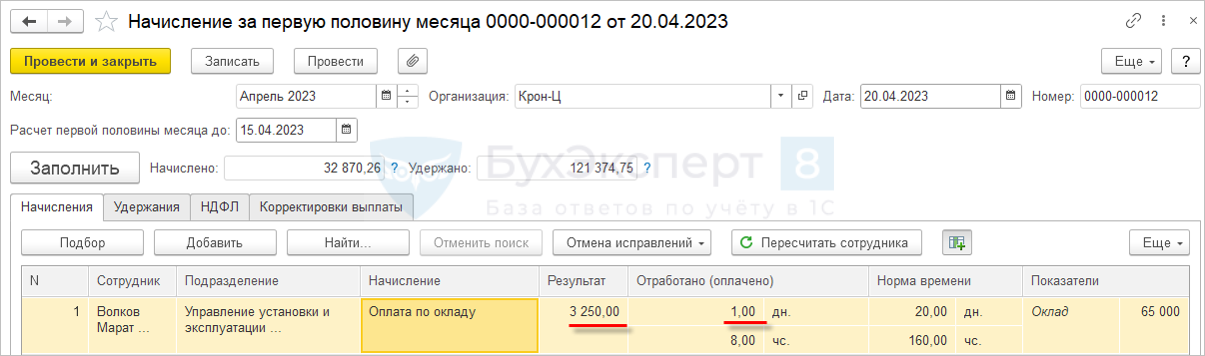

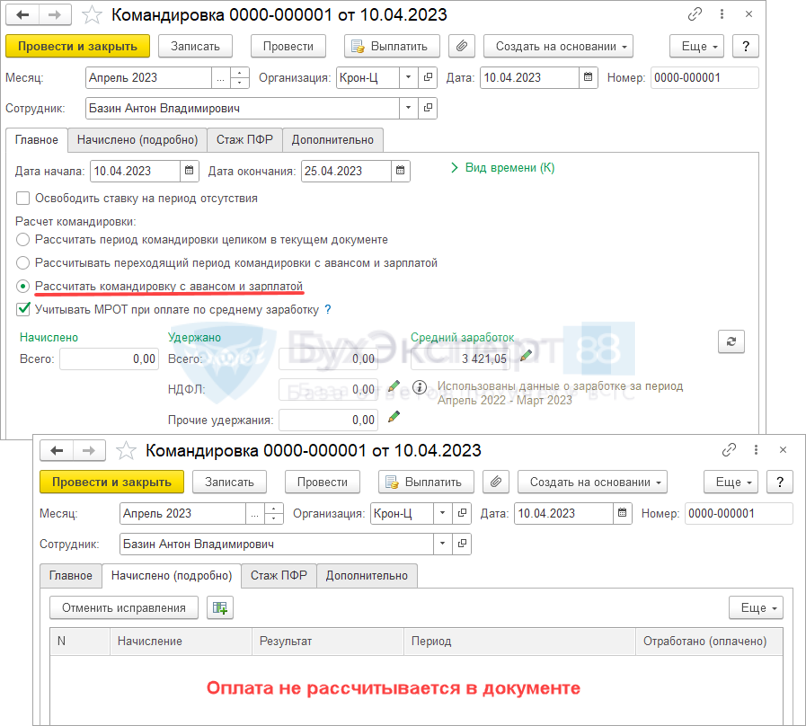

Командировки при расчете аванса — как избежать проблем с НДФЛ

-

Командировки и начисление за первую половину месяца

Командировка с 04.04.2023 по 23.05.2023.

Проблема: при расчете за 1-ю половину месяца командировка считается неотработанным временем и сумма аванса получается маленькой.

Не проводить Командировку пока не рассчитан аванс – плохое решение!

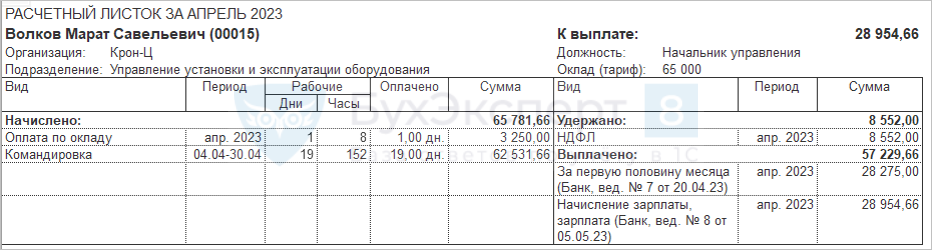

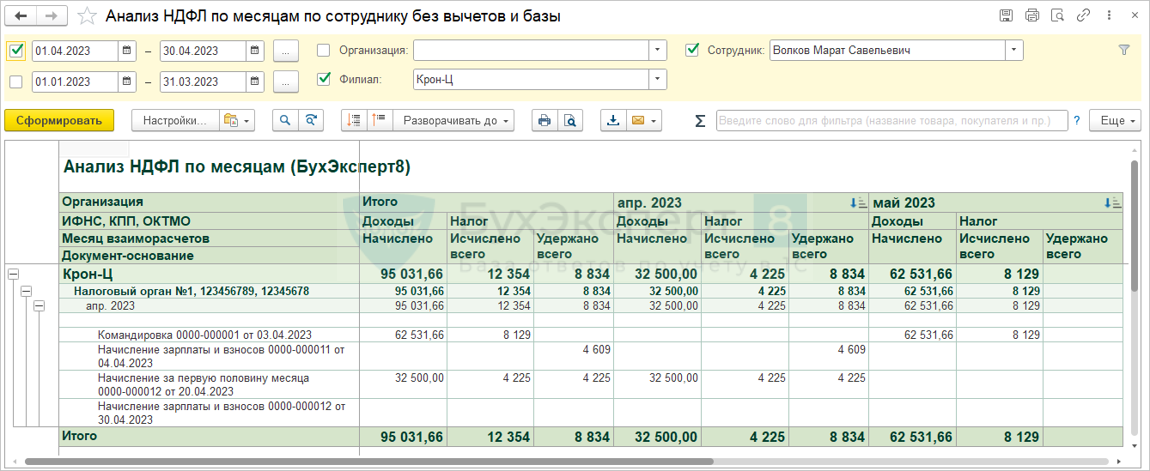

Дело в том, что сумма начисленного оклада в Начислении зарплаты за месяц может не перекрыть ранее начисленную сумму в Начисление за первую половину месяца. Из-за этого сумма доходов в учете НДФЛ окажется больше, чем сумма начисленная сотруднику.

В ЗУП 3.1.25 реализована возможность рассчитывать оплату командировки в документах расчета аванса и зарплаты.

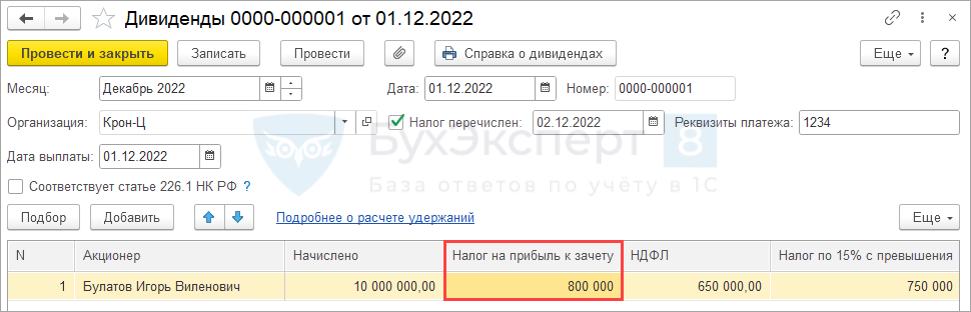

НДФЛ с дивидендов

-

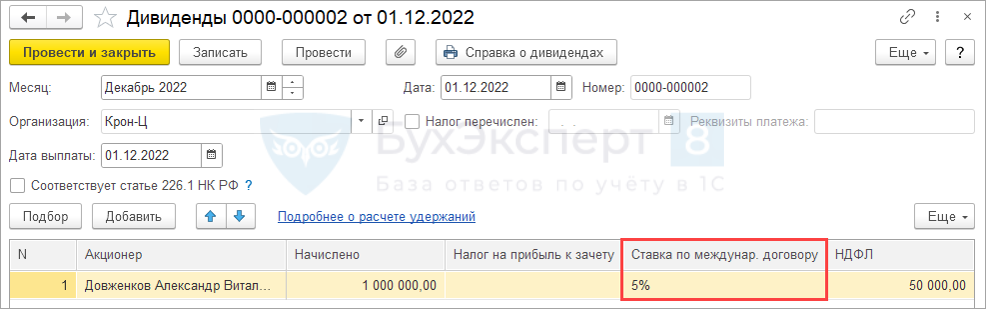

Ставки НДФЛ с дивидендов

- Для резидентов – 13% (15% с превышения базы 5 млн. руб.)

- Для нерезидентов – 15%, но могут применяться пониженные ставки НДФЛ, предусмотренные международными договорами.

При расчете НДФЛ с дивидендов в 2023 году была обнаружена ошибка. База по дивидендам ошибочно учитывалась в составе совокупной налоговой базы по НДФЛ, что противоречит ст. 214 НК РФ. Ошибка исправлена в релизах ЗУП 3.1.23.357 / 3.1.24.212.

Ставки по международным договорам для нерезидентов (ЗУП КОРП)

- Возможность подключается в Настройках расчета зарплаты

- В документе Дивиденды появляется колонка Ставка по международному договору. Если значение колонки заполнено, для Нерезидентов расчет НДФЛ выполняется по пониженной ставке.

Налог на прибыль к зачету

При расчете НДФЛ для резидентов подлежит зачету 13% от суммы дивидендов, полученных самой организацией:

- НДФЛ исчисляется с полной суммы дивидендов по ставкам 13% + 15%.

- В уменьшение НДФЛ засчитывается т.н. «налог на прибыль» - 13% от суммы дивидендов, полученных самой организацией

- сначала уменьшается НДФЛ 15%, потом НДФЛ 13%.

НДФЛ с подарков

-

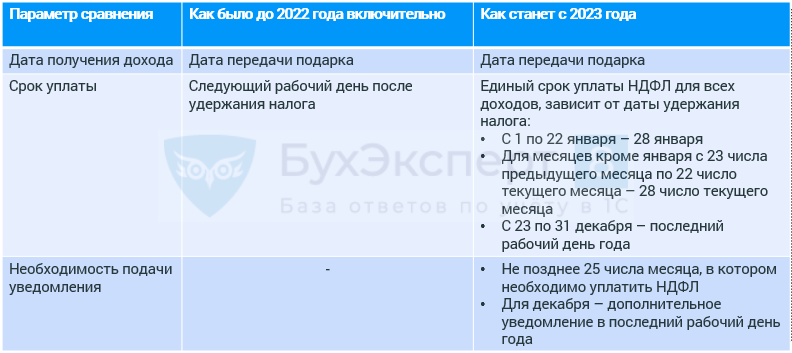

Что меняется для подарков в натуральной форме

Подробнее Порядок уплаты НДФЛ в 2023 году: главные изменения

Регистрация в ЗУП 3.1

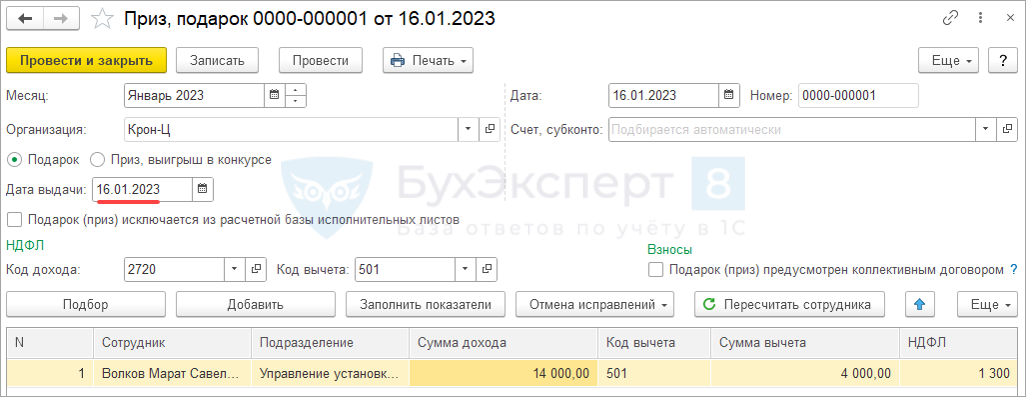

Регистрируем документом Приз, подарок. В поле Дата выдачи указываем дату вручения подарка.

НДФЛ с подарков в натуральной форме

Дата получения дохода = Дата выдачи подарка.

Код дохода:

- 2721 для подарков в виде ценных бумаг резидентам и для всех видов подарков нерезидентам:

- для резидентов доходы учитываются в совокупной базе, ставка НДФЛ 13% (15%);

- ставка НДФЛ для нерезидентов 30%.

- 2720 для подарков резидентам кроме стоимости ценных бумаг – НЕ учитываются в совокупной базе, ставка НДФЛ всегда 13%.

Вычет с кодом 501 – 4000 руб. в год для суммарного дохода по кодам 2720 и 2721.

Для удержания НДФЛ с подарка при выплате аванса или в межрасчет потребуется ручная корректировка Ведомости.

Заполнение уведомления зависит от даты удержания НДФЛ с подарка.

Подробнее:

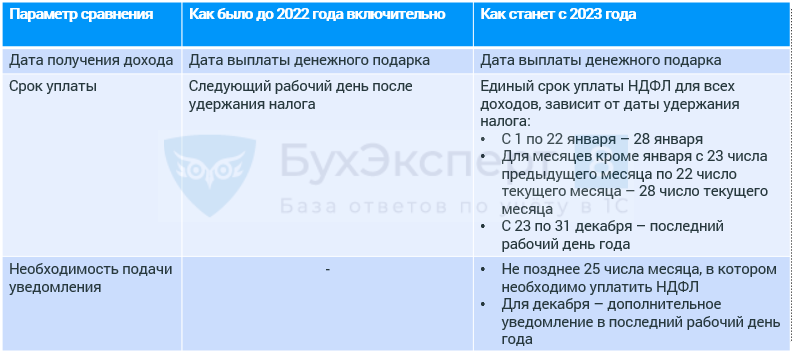

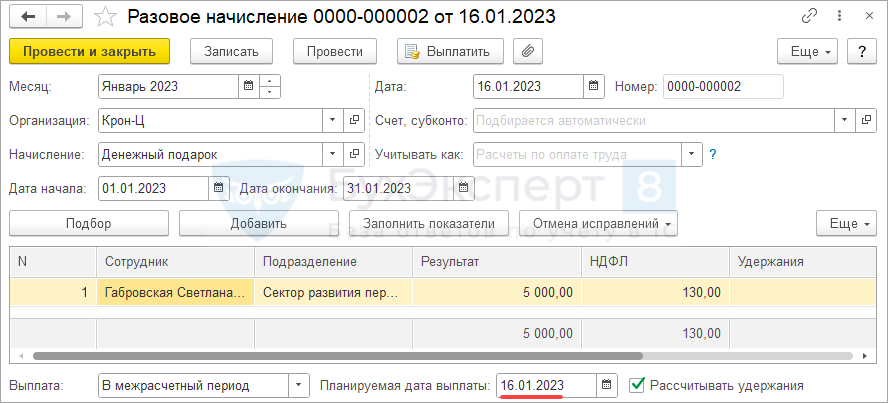

Что меняется для денежных подарков

Подробнее Порядок уплаты НДФЛ в 2023 году: главные изменения

Регистрация в ЗУП 3.1

Настраиваем Начисление и регистрируем документом Разовое начисление или Премия.

Проверяем Планируемую дату выплаты.

НДФЛ с денежных подарков

Дата получения дохода = Дата выплаты денежного подарка.

Код дохода:

- 2721 для денежных подарков нерезидентам – ставка НДФЛ 30%;

- 2720 для денежных подарков резидентам – НЕ учитываются в совокупной базе, ставка НДФЛ всегда 13%.

Вычет с кодом 501 – 4000 руб. в год для суммарного дохода по кодам 2720 и 2721.

Заполнение уведомления зависит от даты удержания НДФЛ с подарка.

Сложности учета денежных подарков для резидентов

При настройке начисления используем категорию дохода Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ.

- Ее нельзя указать сразу в настройках начисления, поэтому придется использовать обработку Группового изменения реквизитов (!!!)

Если дата выплаты денежного подарка отличается от Планируемой даты выплаты в документе начисления, она не будет переучитываться при проведении Ведомости.

- В этом случае обязательно перед выплатой меняем Планируемую дату выплаты в документе начисления.

Подробнее Расчет НДФЛ со стоимости подарков (ЗУП 3.1.18.336/3.1.20.96)

Сложности учета денежных подарков для нерезидентов

При настройке начисления автоматически будет выбрана категория дохода Натуральный доход (основная налоговая база). В этом случае дата получения дохода не будет уточняться при проведении Ведомости.

Варианты решения:

- Вариант 1. Перед выплатой менять Планируемую дату выплаты в документе начисления.

- Вариант 2. Изменить категорию дохода для начисления на Прочие доходы (основная налоговая база) через обработку Группового изменения реквизитов.

Подробнее Расчет НДФЛ со стоимости подарков (ЗУП 3.1.18.336/3.1.20.96)

- 2721 для подарков в виде ценных бумаг резидентам и для всех видов подарков нерезидентам:

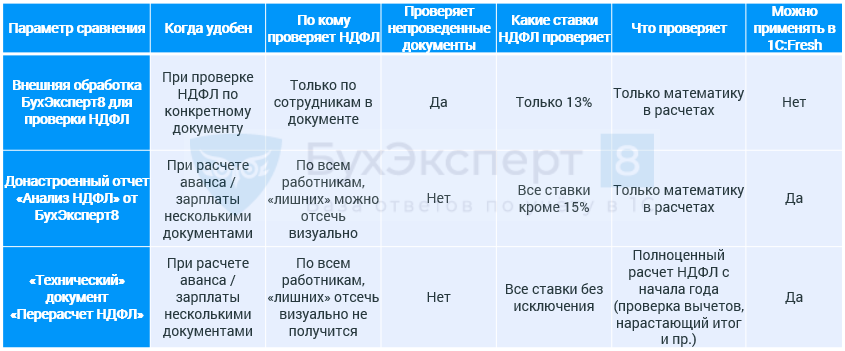

Инструменты для проверки исчисленного НДФЛ

-

Инструменты для проверки исчисленного НДФЛ

- Внешняя обработка Бухэксперт для проверки расчета НДФЛ в документах

- Донастроенный отчет Анализ НДФЛ от Бухэксперт

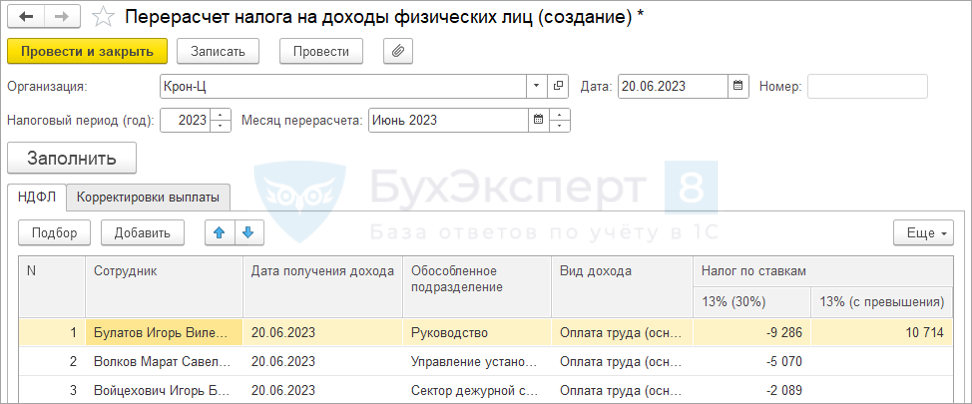

- «Технический» документ Перерасчет НДФЛ

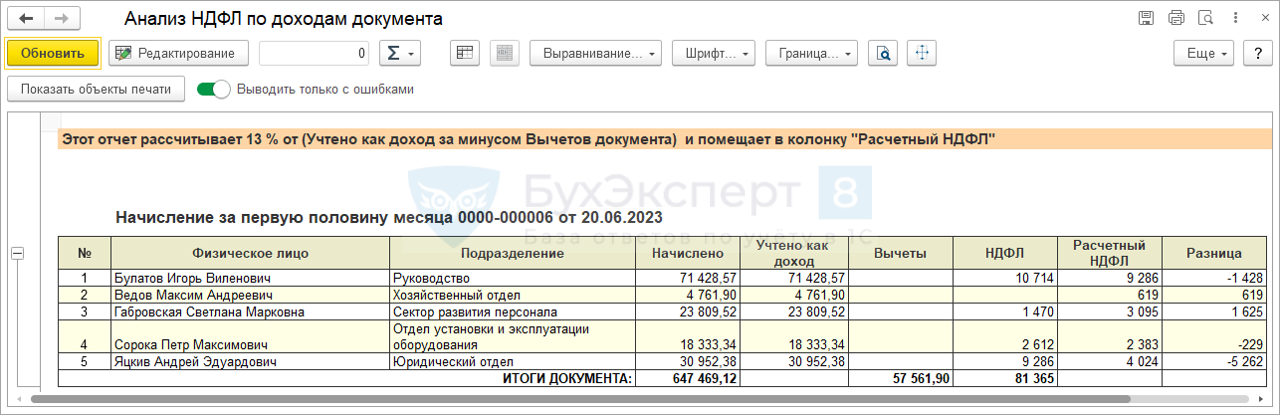

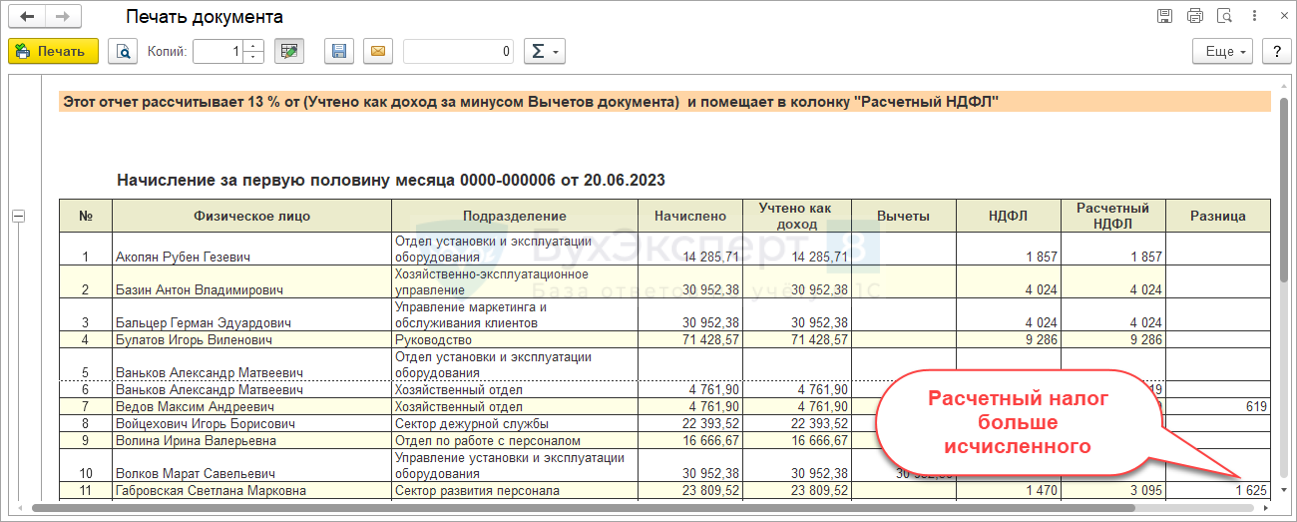

Внешняя обработка Бухэксперт для проверки расчета НДФЛ

В отчете проверяется математика расчета НДФЛ по конкретному документу. Расхождения записываются в колонку Разница.

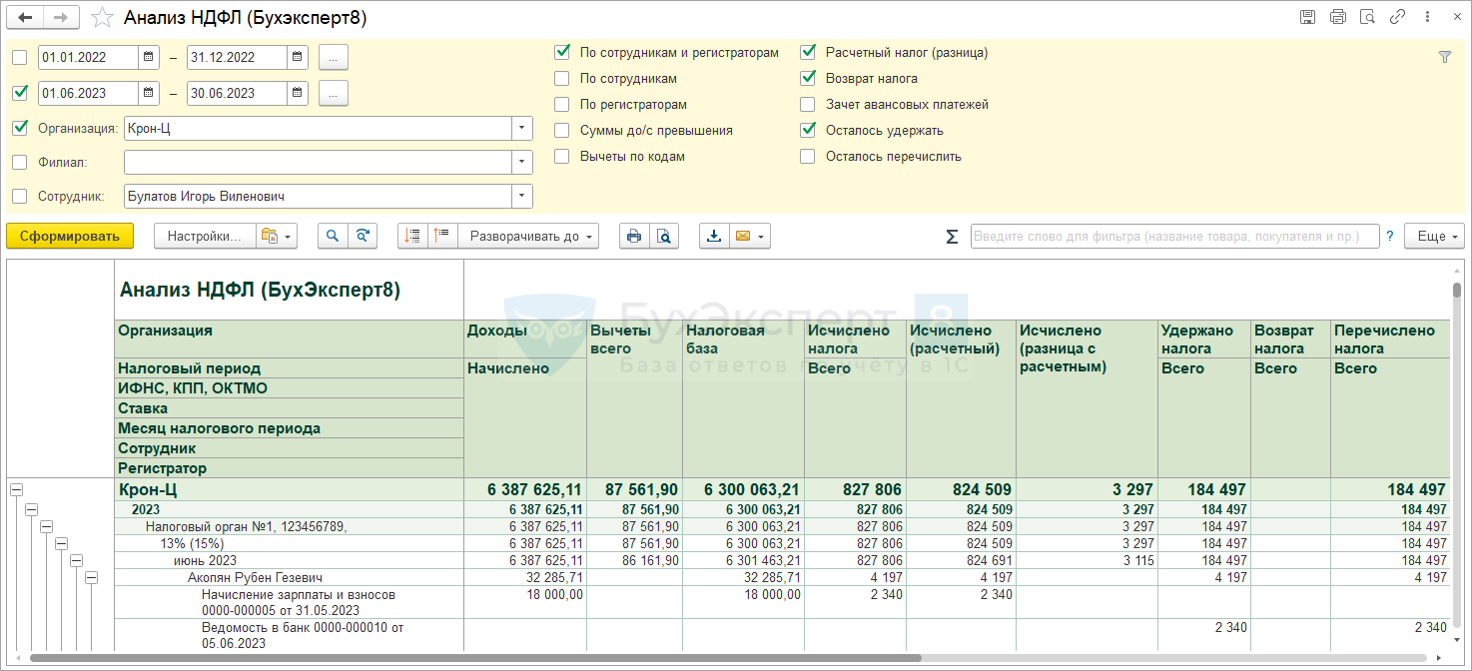

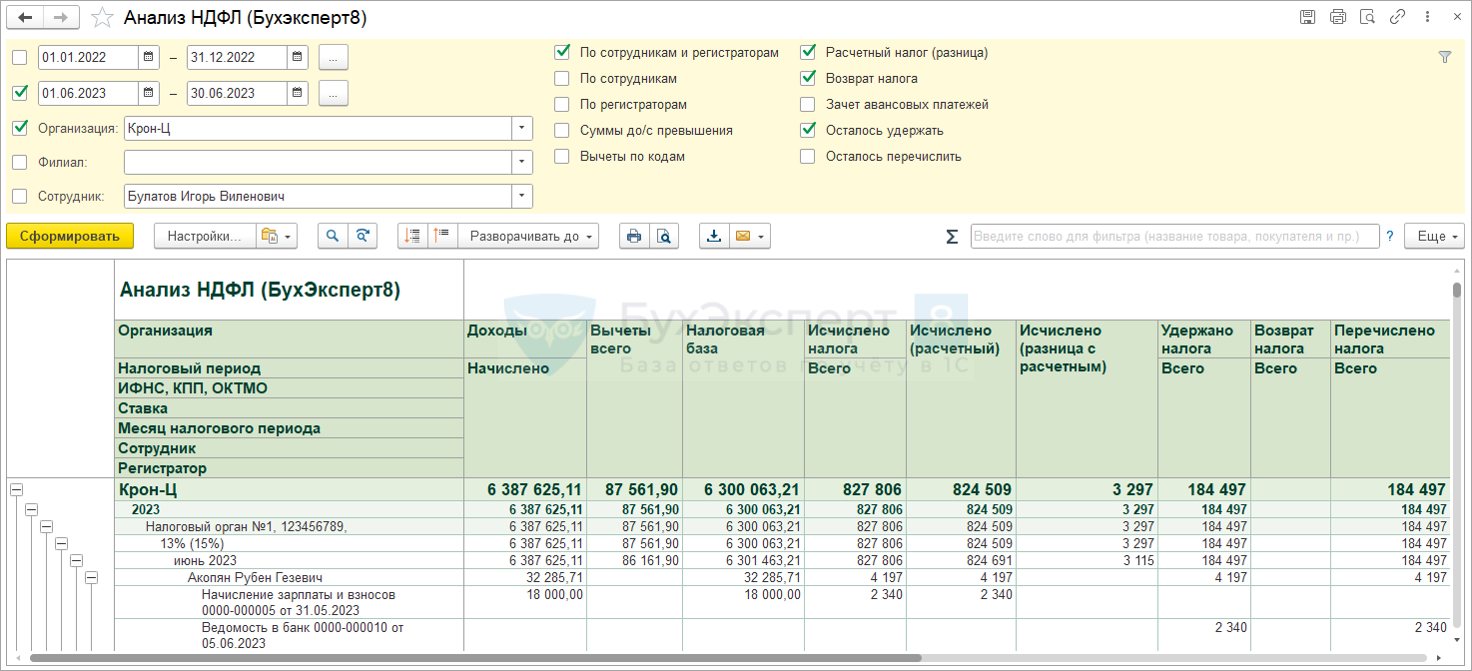

Донастроенный отчет Анализ НДФЛ от Бухэксперт

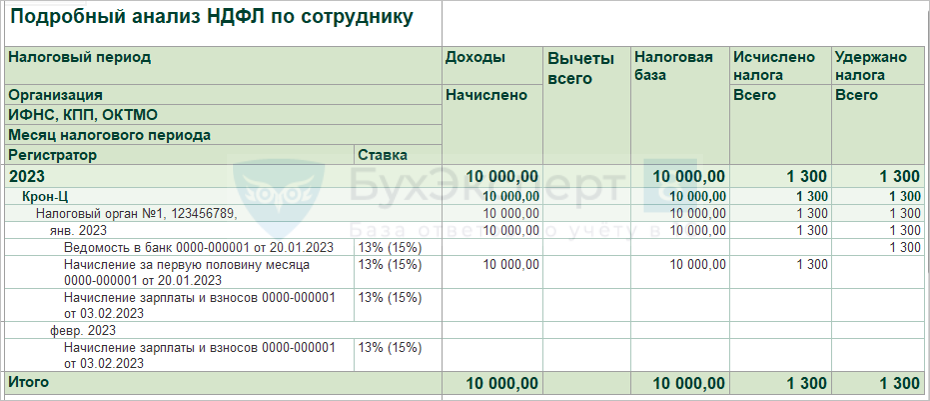

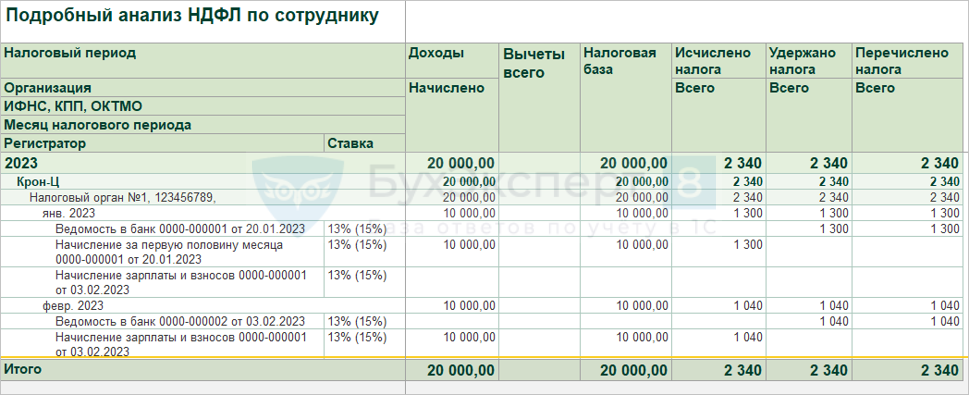

В отчете выводится детальная информация о расчете НДФЛ по месяцам, сотрудникам и регистраторам.

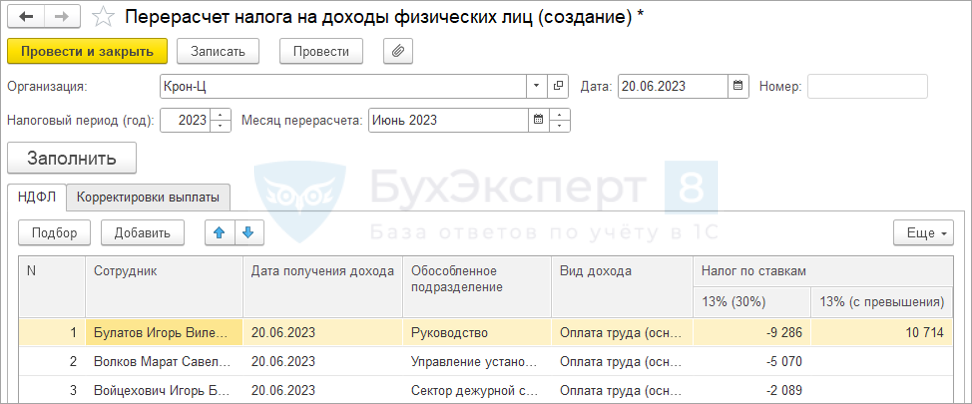

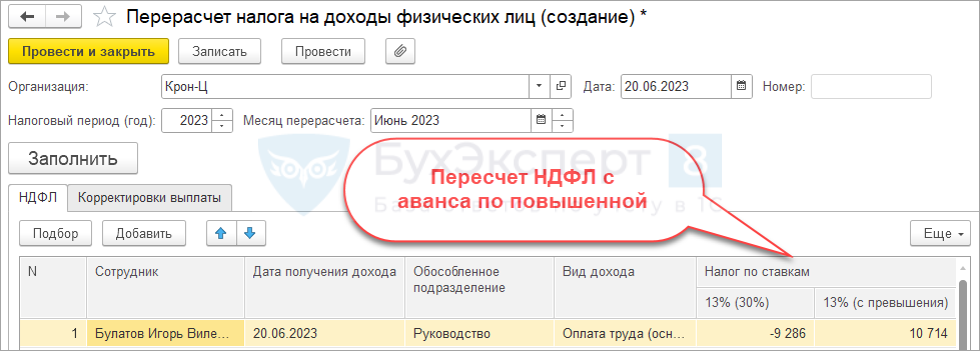

«Технический» документ Перерасчет НДФЛ

Создаем «технический» документ Перерасчет НДФЛ и заполняем его:

- Месяц в документе – это месяц, в котором выплачивается проверяемый доход или подается уведомление.

- Сотрудников, кто попал в документ, проверяем более детально Подробным анализом НДФЛ.

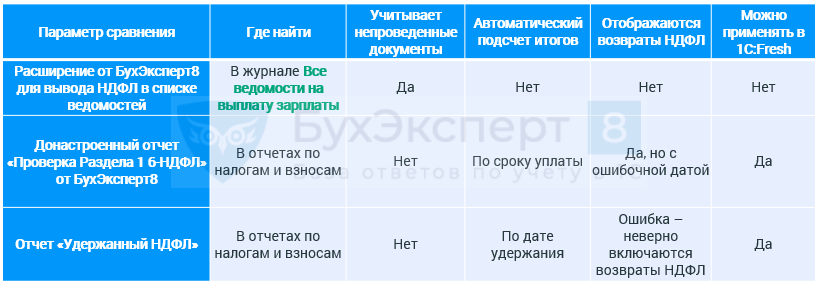

Сравнение инструментов для проверки исчисленного НДФЛ

Инструменты для сверки БУ с учетом по НДФЛ

-

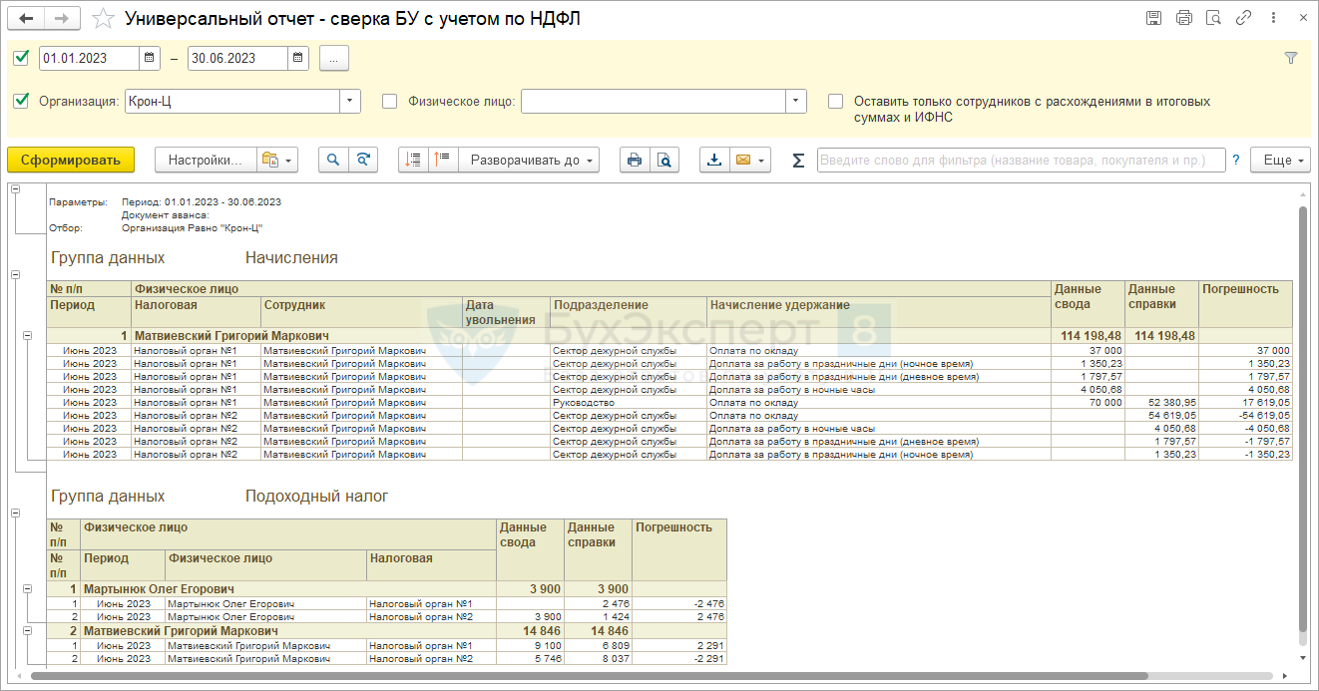

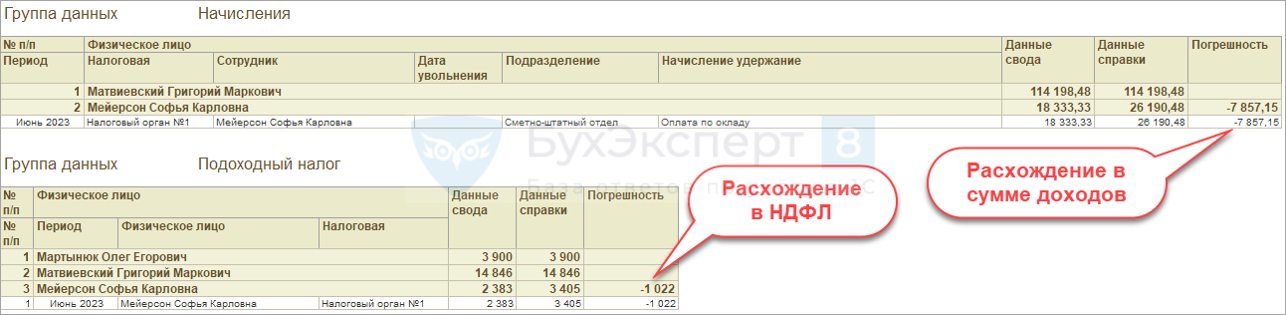

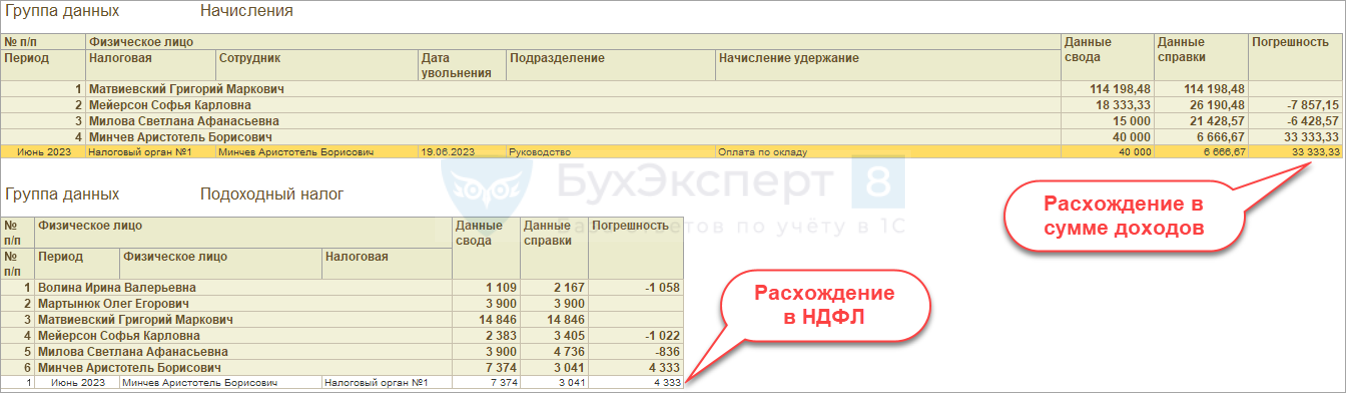

Донастроенный Универсальный отчет от Бухэксперт:

- Отчет выводит расхождения и пересортицу в доходах и сумме налога.

Инструменты для проверки удержанного НДФЛ

-

Инструменты для проверки удержанного НДФЛ

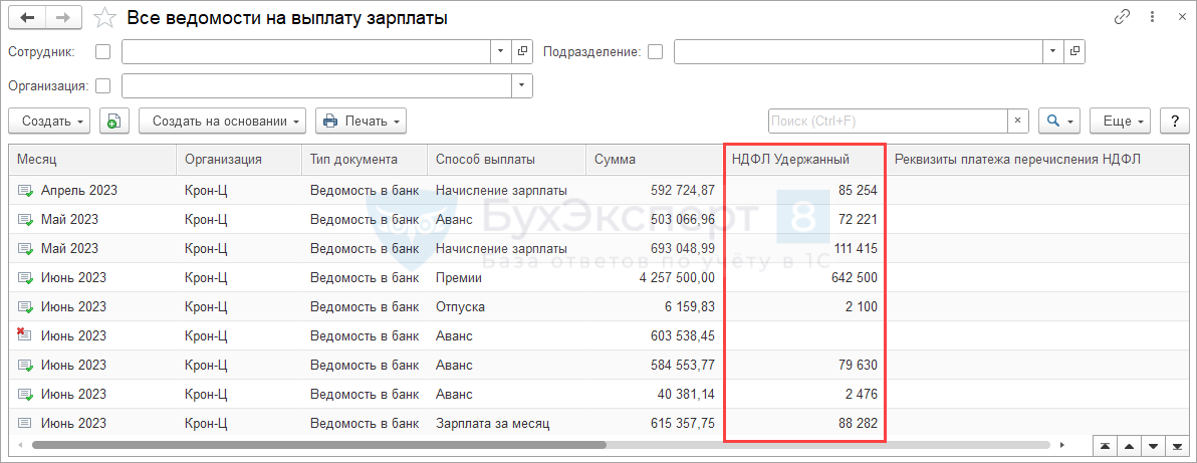

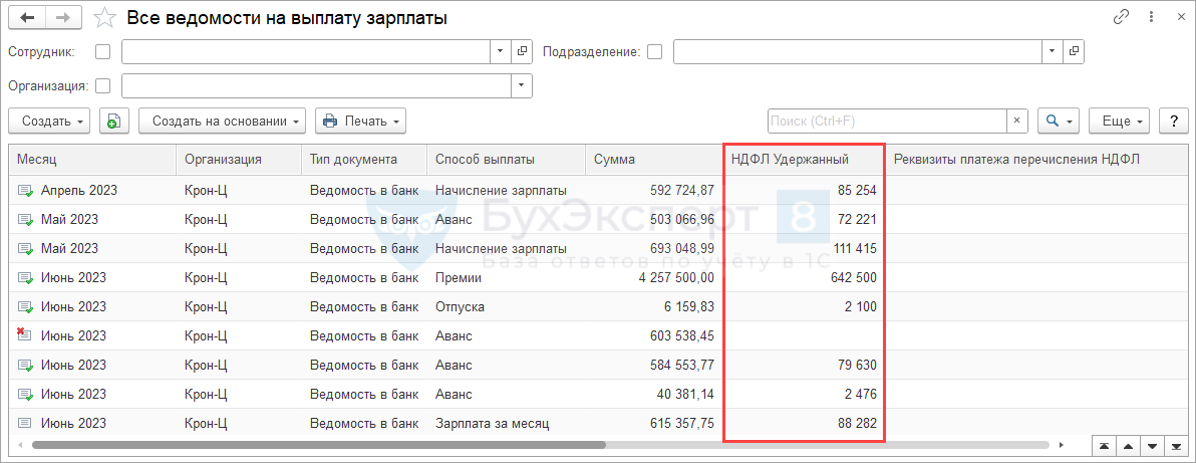

- Расширение от Бухэксперт для вывода НДФЛ в списке ведомостей

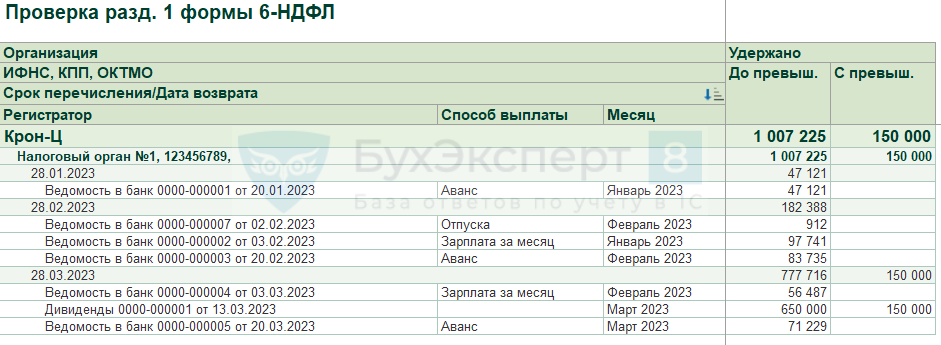

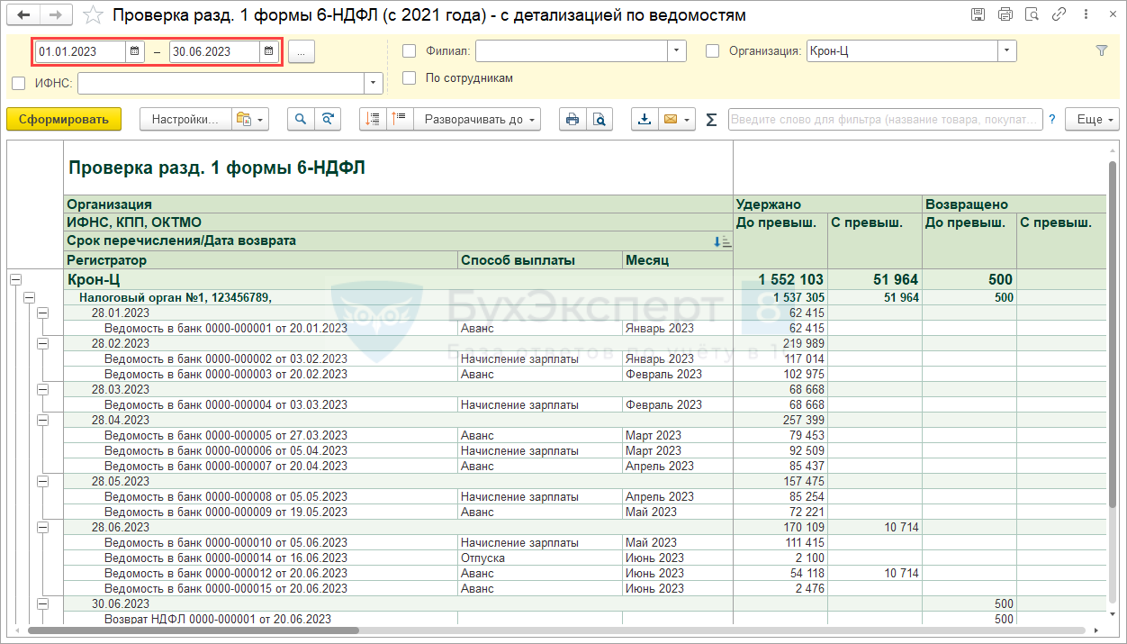

- Донастроенный отчет Проверка раздела 1 6-НДФЛ от Бухэксперт

- Отчет Удержанный НДФЛ

Расширение от Бухэксперт для вывода НДФЛ в списке ведомостей

Расширение добавляет колонку НДФЛ удержанный в журнал Все ведомости на выплату зарплаты.

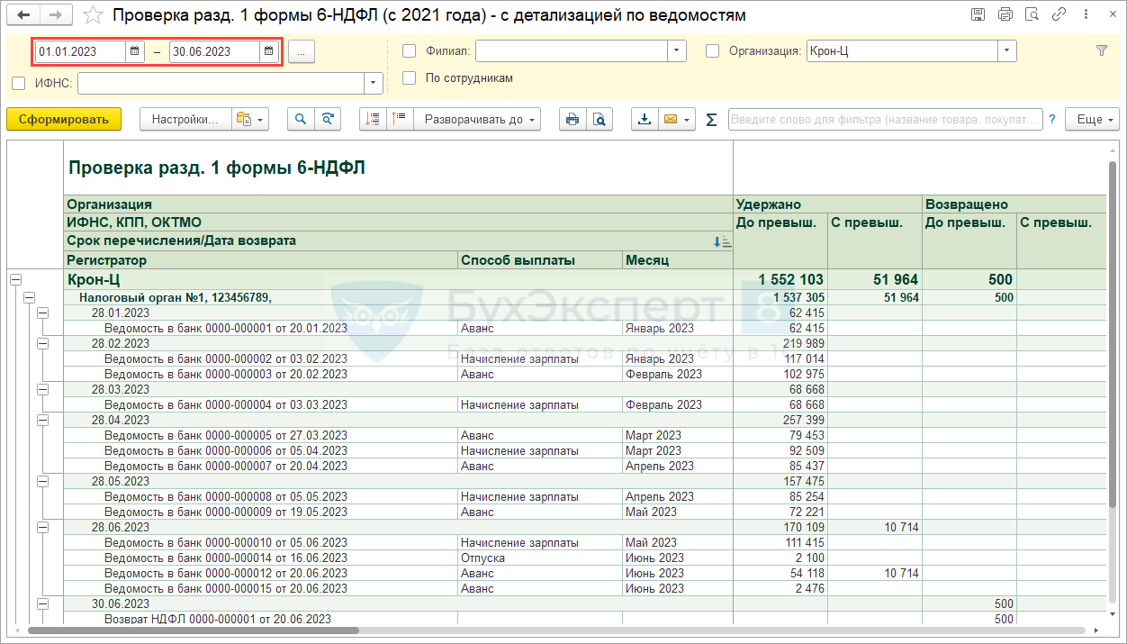

Донастроенный отчет "Проверка раздела 1 6-НДФЛ" от Бухэксперт

Итоги в отчете рассчитываются по сроку уплаты налога:

- Чтобы корректно посчитались итоги по сроку уплаты, период отчета нужно указывать «с запасом».

Возвраты НДФЛ отражаются всегда последним числом месяца – ошибка 1С.

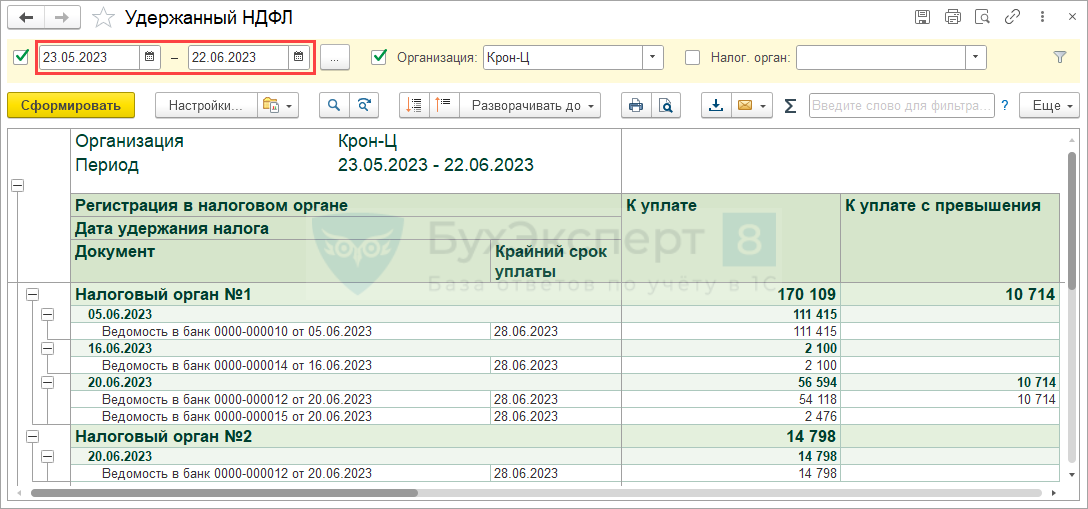

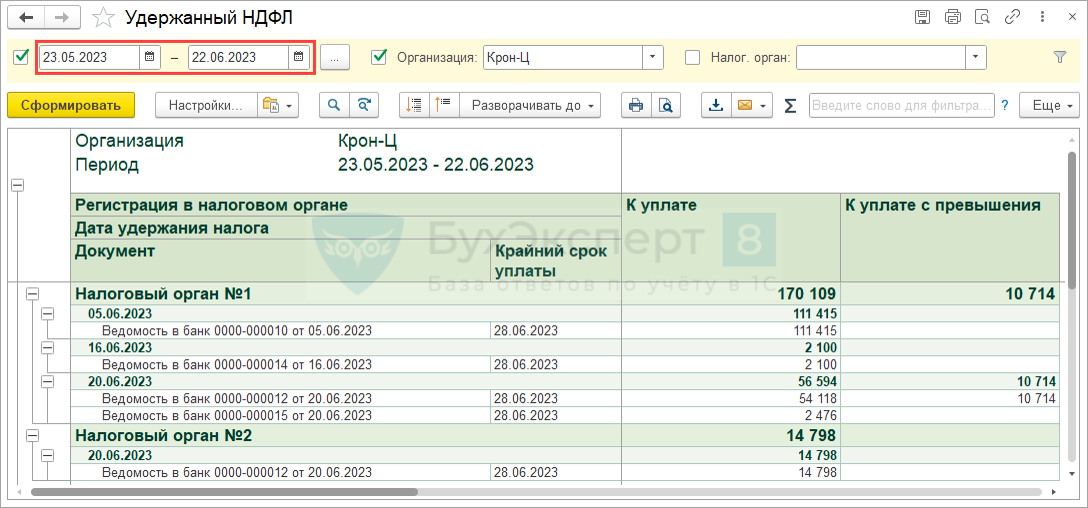

Отчет Удержанный НДФЛ

Итоги в отчете рассчитываются по дате удержания налога:

- Для проверки уведомления по НДФЛ удобно выбирать период = периоду, за который подаем уведомление (с 22 числа прошлого месяца по 23 текущего, кроме января и декабря).

Если указан период с 22 числа прошлого месяца по 23 текущего, в отчет неверно попадают возвраты НДФЛ – ошибка 1С.

Сравнение инструментов для проверки удержанного НДФЛ

Проверка НДФЛ при межрасчетных выплатах

-

Рекомендации, как уменьшить число ошибок

- Четко контролировать последовательность расчета и выплаты по документам:

- Рассчитывать и проводить начисления не заранее, а непосредственно перед выплатой.

- Не перерассчитывать и не перепроводить документы после их выплаты:

- Если возникла такая необходимость – сначала отменить выплату и все последующие документы по сотруднику, затем очень внимательно и последовательно все перепровести.

- Правильно указывать планируемую дату выплаты, следить чтобы она совпадала с фактической датой.

- Выполнять проверку расчета НДФЛ в документах внешней обработкой Бухэксперт.

- При вводе документа Приз, подарок вручную контролировать предоставление вычета.

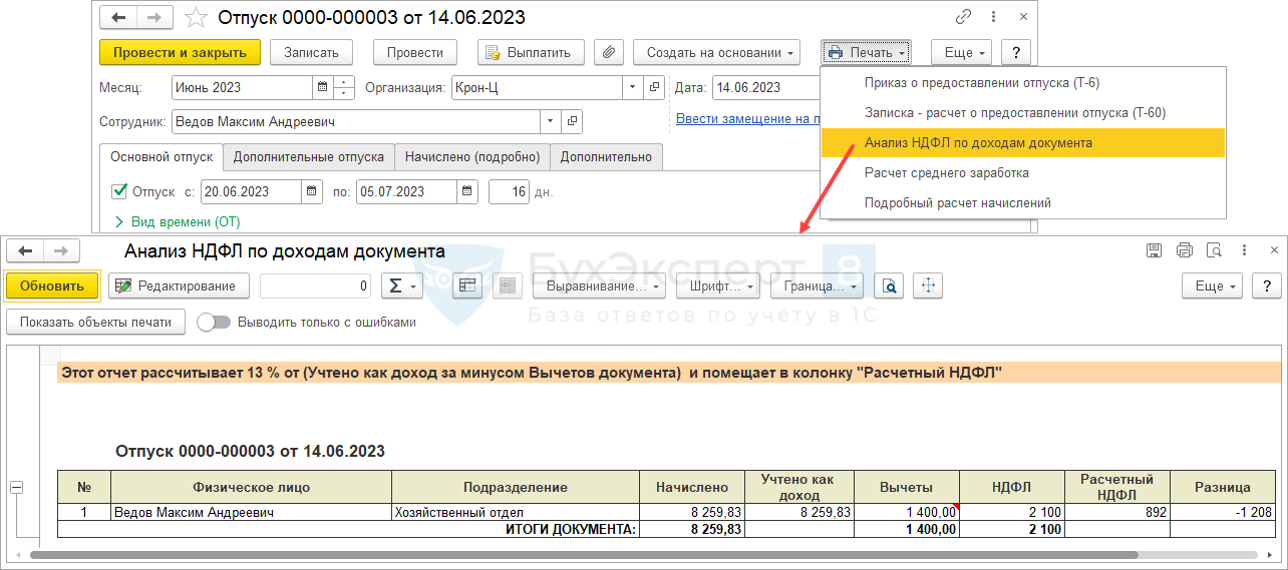

Проверка расчета НДФЛ в документах внешней обработкой

Внешняя печатная форма по проверке расчета НДФЛ.

Решение – выяснить причину проблемы в Подробном анализе НДФЛ по сотруднику, устранить ее и пересчитать НДФЛ в межрасчетном документе.

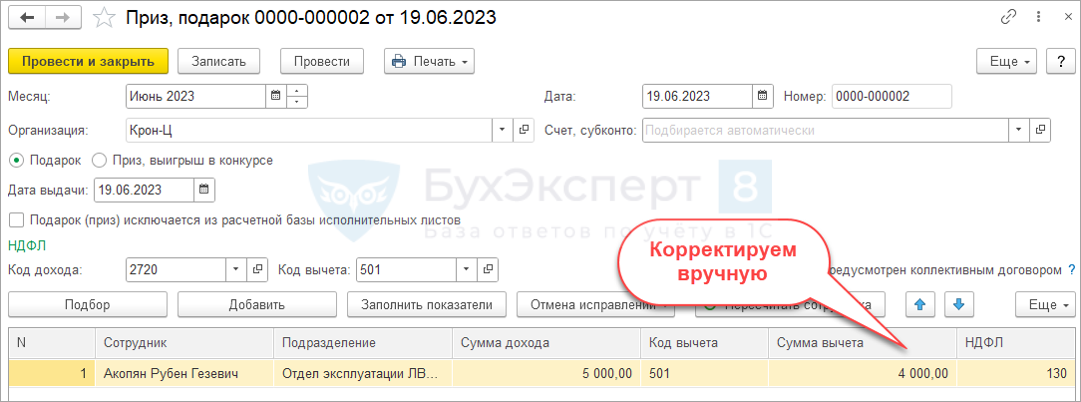

Проверка вычета по подаркам

Для каждого кода дохода 2720 и 2721 ошибочно предоставляется по 4 000 руб. вычета – вычет должен быть предоставлен всего за год 4 000 руб., суммарно ко всем подаркам.

Решение:

- Проверяем, что верно указали код дохода в документах Приз, подарок.

- При необходимости корректируем сумму вычета вручную.

- Четко контролировать последовательность расчета и выплаты по документам:

Проверка НДФЛ перед выплатой аванса

-

Рекомендации, как уменьшить число ошибок

- Четко контролировать последовательность расчета и выплаты по документам:

- Рассчитывать и проводить начисления не заранее, а непосредственно перед выплатой.

- Не перерассчитывать и не перепроводить документы после их выплаты:

- Если возникла такая необходимость – сначала отменить выплату и все последующие документы по сотруднику, затем очень внимательно и последовательно все перепровести.

- Правильно указывать планируемую дату выплаты, следить чтобы она совпадала с фактической датой.

- Использовать чек-лист по проверкам НДФЛ перед выплатой аванса.

Чек-лист по проверкам НДФЛ перед выплатой аванса

Шаг 1. Поиск ошибок в расчете НДФЛ с аванса:

- Внешняя обработка Бухэксперт для проверки расчета НДФЛ в документах

- Донастроенный отчет Анализ НДФЛ от Бухэксперт

- «Технический» документ Перерасчет НДФЛ

Шаг 2. Поиск ошибок в НДФЛ при заполнении Ведомости на аванс – с помощью отчета Анализ НДФЛ по датам получения доходов или Анализ НДФЛ по документам-основаниям.

Шаг 3. Поиск НДФЛ, неудержанного с других доходов – с помощью отчетов Анализ НДФЛ по датам получения доходов.

Шаг 4. Поиск сотрудников с НДФЛ, который нужно зачесть при выплате аванса – обработка Анализ НДФЛ к возврату.

Проверки на шагах 2-4 нужно выполнять, когда Ведомости на выплату аванса уже заполнены и проведены.

Шаг 1. Поиск ошибок в расчете НДФЛ с аванса

Инструменты:

- Внешняя обработка Бухэксперт для проверки расчета НДФЛ в документах.

- Донастроенный отчет Анализ НДФЛ от Бухэксперт.

- «Технический» документ Перерасчет НДФЛ.

Внешняя обработка Бухэксперт для проверки расчета НДФЛ в документах

По сотруднику-резиденту (ставка 13%) ввели документ Отсутствие за прошлый месяц – налог с аванса уменьшается на НДФЛ со сторнированной зарплаты.

Донастроенный отчет Анализ НДФЛ от Бухэксперт

По сотруднику-нерезиденту (ставка 30%) ввели документ Отсутствие за прошлый месяц – налог с аванса уменьшается на НДФЛ со сторнированной зарплаты.

В донастроенном Анализе НДФЛ можно отловить ошибку в колонке Исчислено (разница с расчетным).

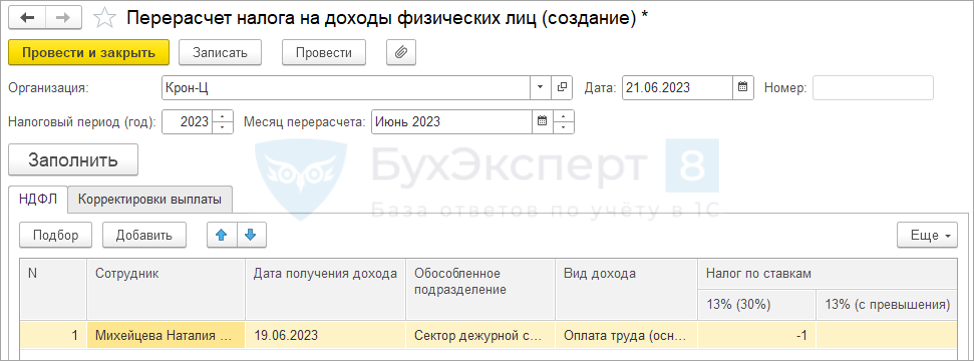

«Технический» документ Перерасчет НДФЛ

Ошибка – из-за несоблюдения последовательности работы с документами при расчете аванса по сотруднику с превышение дохода 5 млн руб. применена неверная ставка налога (13% вместо повышенной ставки 15%).

Сотрудник попадет в «технический» документ Перерасчет НДФЛ в месяце выплаты аванса.

Как решать проблему

- Выяснить причину проблемы в Подробном анализе НДФЛ по сотруднику или донастроенном отчете Анализ НДФЛ от Бухэксперт.

- Если проблема не выявлена, проверить таблицу с вычетами в документе Перерасчет НДФЛ.

- Устранить причину проблемы и пересчитать НДФЛ в документе Начисление за первую половину месяца.

Шаг 2. Поиск ошибок в НДФЛ при заполнении ведомости на аванс

Инструменты:

- Отчет Анализ НДФЛ по датам получения доходов – сформировать за период, равный дате выплаты аванса.

- Отчет Анализ НДФЛ по документам-основаниям – поставить отбор по документам начисления аванса.

Перед выполнением шага 2 нужно заполнить и провести Ведомости на выплату аванса.

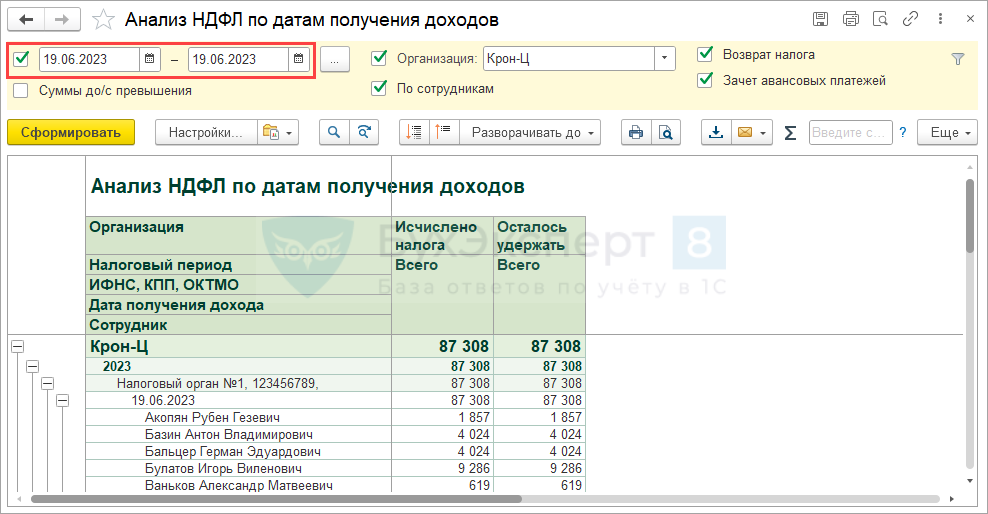

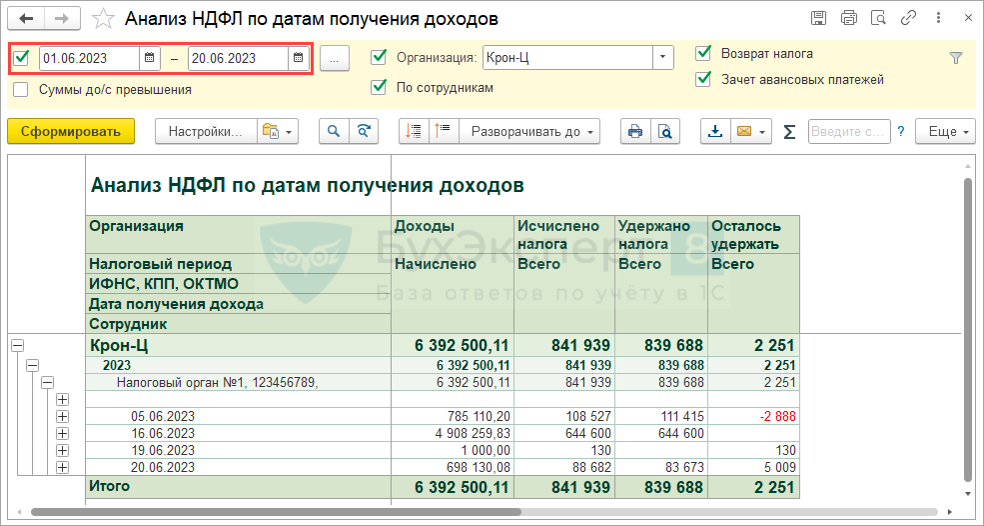

Отчет Анализ НДФЛ по датам получения доходов

Ошибка – аванс решили выплатить досрочно, планируемая дата выплаты аванса позднее даты ведомости. НДФЛ с аванса не попадает в ведомость.

В отчете Анализ НДФЛ по датам получения доходов ставим период = дате выплаты аванса:

- По сотрудникам с ошибкой будут суммы в колонке Осталось удержать.

Решение

- Исправить планируемую дату выплаты в Начислении за первую половину месяца.

- Перезаполнить Ведомость на аванс или обновить в ней налог по всем работникам.

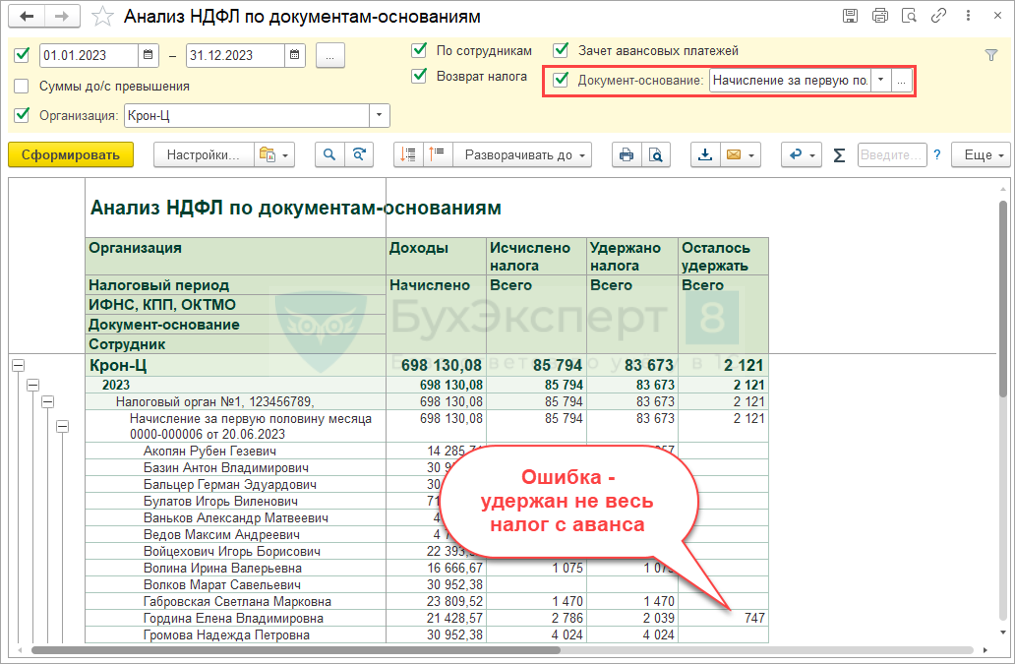

Отчет Анализ НДФЛ по документам-основаниям

Ошибка – в сотрудника есть долг на начало месяца. В ведомости НДФЛ с аванса заполняется в меньшей сумме, чем исчислен.

В отчете Анализ НДФЛ по документам-основаниям ставим отбор по документам начисления аванса:

- По сотрудникам с ошибкой будут суммы в колонке Осталось удержать.

Решение

- Вручную скорректировать сумму к выплате в Ведомости на аванс:

- Увеличить сумму к выплате по документу начисления аванса.

- Добавить строку с отрицательной суммой долга и пустым документом-основанием.

- Обновить налог по сотруднику в Ведомости.

Шаг 3. Поиск НДФЛ, неудержанного с других доходов

Инструмент – отчет Анализ НДФЛ по датам получения доходов:

- Период отчета – с начала месяца до даты выплаты аванса.

Анализ НДФЛ по датам получения доходов

Сотруднику выдан натуральный доход перед выплатой аванса. НДФЛ с натурального дохода нужно удержать при выплате аванса.

В отчете проверяем даты получения дохода с начала месяца и до даты выплаты аванса:

- Ищем сотрудников с положительным остатком в колонке Осталось удержать.

Решение – вручную добавить в Ведомости на аванс налог с натурального дохода:

- В расшифровке НДФЛ добавить строку с НДФЛ с натурального дохода.

Шаг 4. Поиск сотрудников с необходимостью зачета НДФЛ в аванс

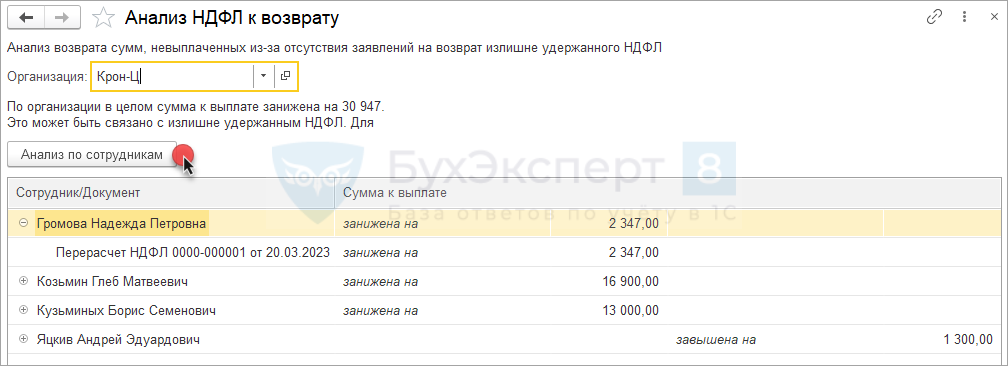

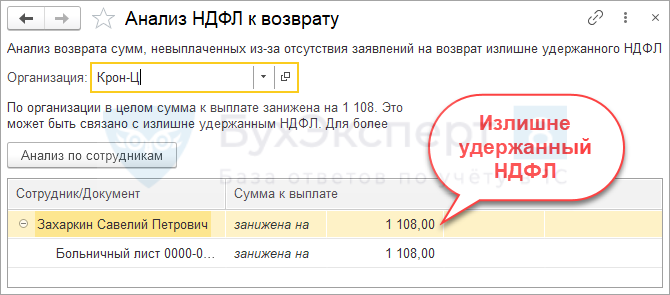

Инструмент – обработка Анализ НДФЛ к возврату:

- Зарплата – Сервис – Анализ НДФЛ к возврату.

Обработка Анализ НДФЛ к возврату

По сотруднику в июне введен больничный за май, сторнировалась часть майской зарплаты и образовался отрицательный НДФЛ. В ведомости на аванс сумма НДФЛ уменьшается на зачет, но сумма к выплате определяется неверно – не увеличивается на зачет налога.

При заполнении обработки, по сотруднику отобразится сумма излишне удержанного налога.

Решение – вручную скорректировать сумму к выплате в Ведомости на аванс:

- В расшифровке суммы к выплате увеличить сумму на зачет НДФЛ.

- Четко контролировать последовательность расчета и выплаты по документам:

Проверка НДФЛ перед выплатой зарплаты

-

Рекомендации, как уменьшить число ошибок

- Четко контролировать последовательность расчета и выплаты по документам:

- Рассчитывать и проводить начисления не заранее, а непосредственно перед выплатой.

- Не перерассчитывать и не перепроводить документы после их выплаты:

- Если возникла такая необходимость – сначала отменить выплату и все последующие документы по сотруднику, затем очень внимательно и последовательно все перепровести.

- Правильно указывать планируемую дату выплаты, следить чтобы она совпадала с фактической датой.

- Использовать чек-лист по проверкам НДФЛ перед выплатой зарплаты.

Чек-лист по проверкам НДФЛ перед выплатой зарплаты

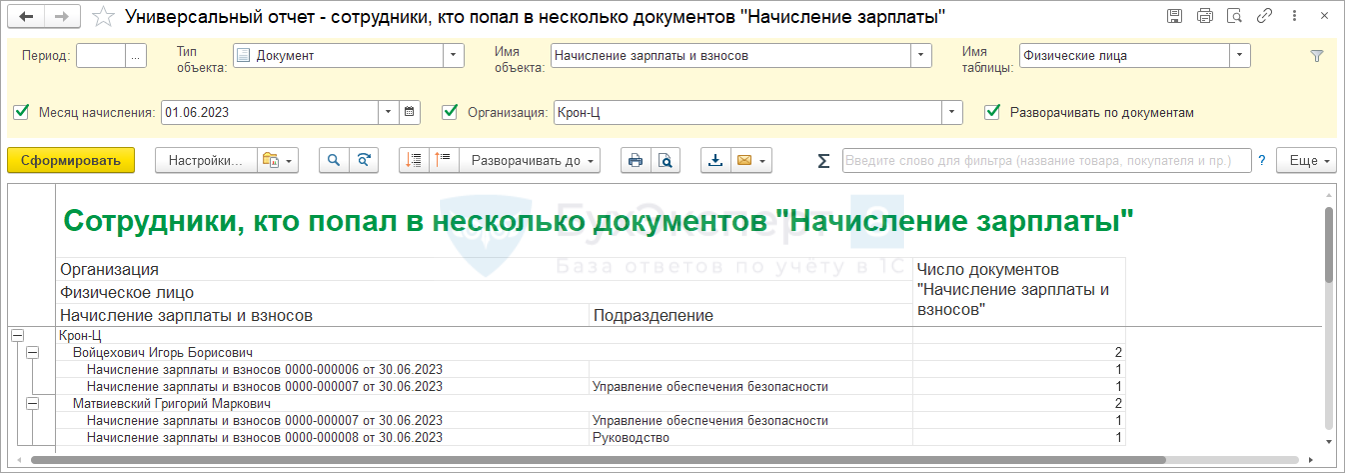

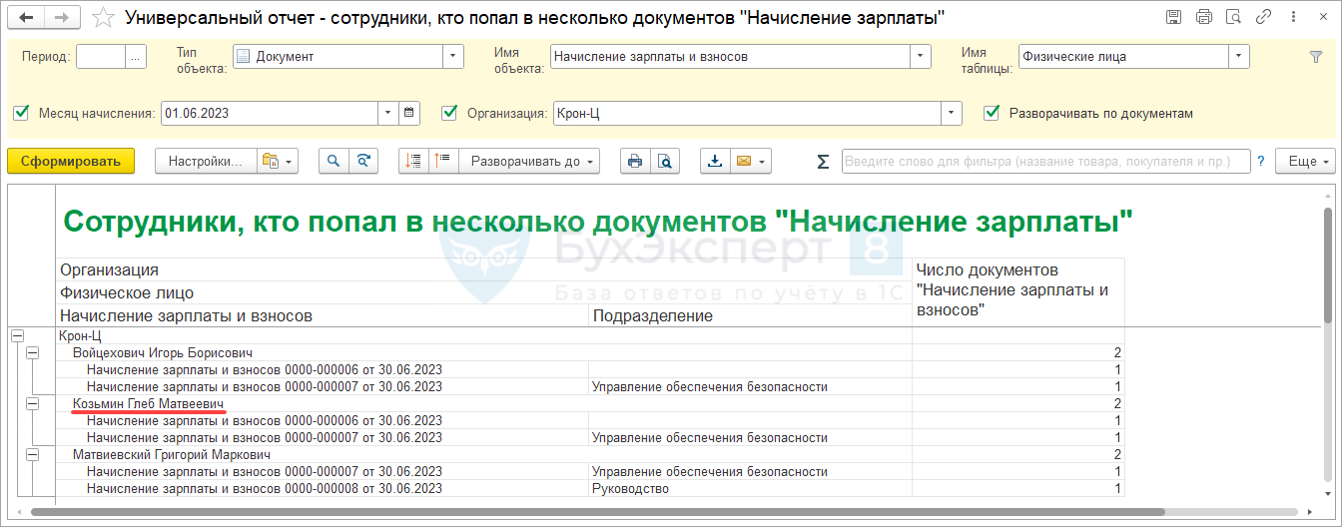

Шаг 1. Поиск работников с несколькими документами начисления зарплаты – с помощью Универсального отчета.

Шаг 2. Поиск работников только с одной датой получения дохода – с помощью Универсального отчета.

Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ – Универсальный отчет для сверки БУ и учета НДФЛ.

Шаг 4. Проверка исчисленного налога точечно по сотрудникам:

- Внешняя обработка Бухэксперт для проверки расчета НДФЛ в документах.

- Донастроенный отчет Анализ НДФЛ от Бухэксперт.

- «Технический» документ Перерасчет НДФЛ.

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

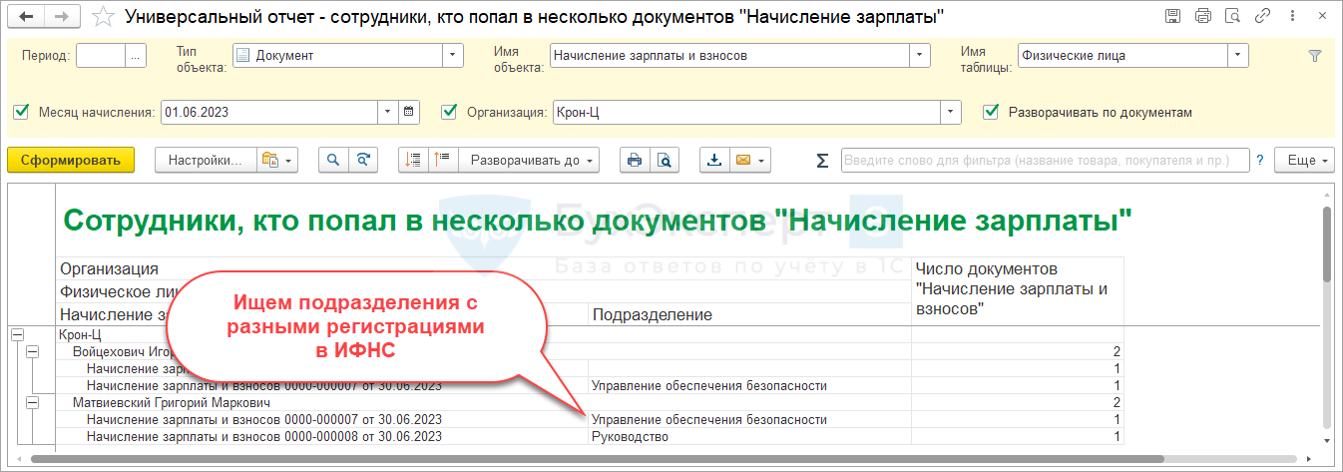

Инструмент – Универсальный отчет по документам Начисление зарплаты и взносов.

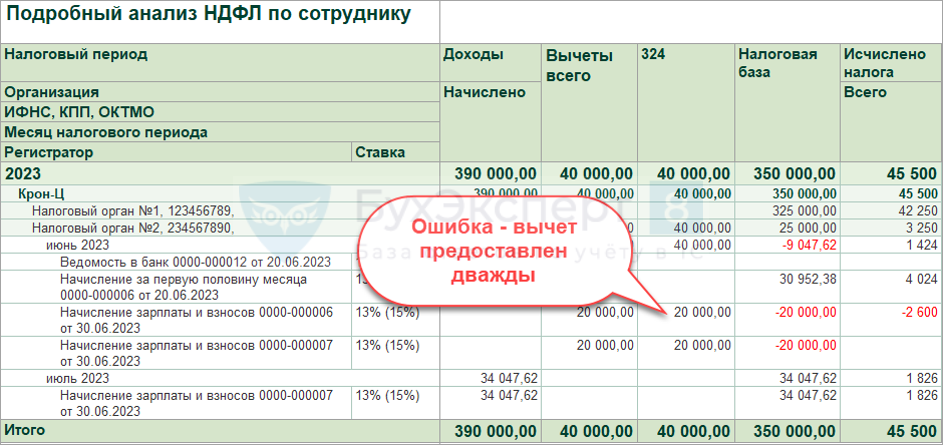

Зарплата рассчитывается по подразделениями, документы Начисление зарплаты и взносов сразу не проводятся. После ввода заявления на вычеты сотрудник попадает не только в свой, но и в «чужой» документ.

После проведения документов Начисление зарплаты и взносов итоговый расчет НДФЛ по сотруднику неверный – вычет применен дважды.

Сотрудники, которые «сидят» в нескольких документах Начисление зарплаты и взносов, попадают в Универсальный отчет.

Решение – удаляем сотрудника из «чужого» документа Начисление зарплаты и взносов.

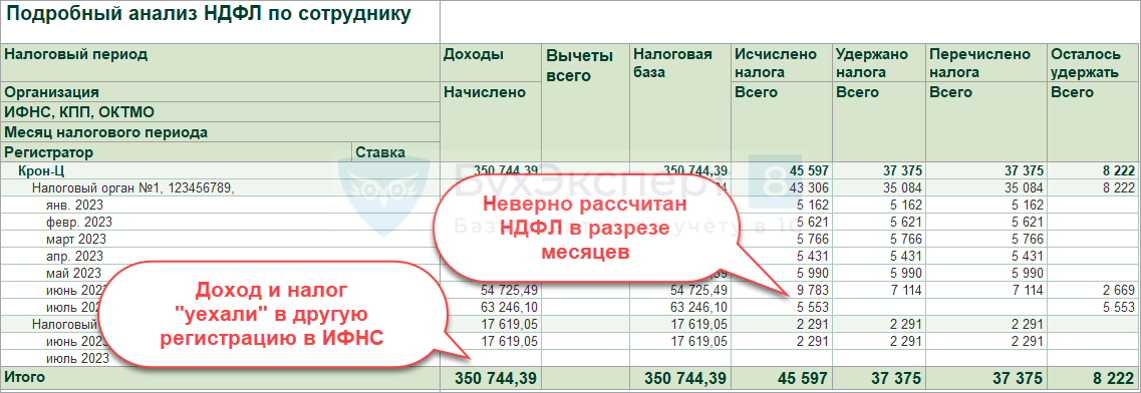

Сотрудник числится в подразделениях с разными регистрациями в ИФНС, зарплата рассчитывается по подразделениям – разными документами Начисление зарплаты и взносов.

Доход и налог по одной регистрации «уезжают» в другую регистрацию в ИФНС. НДФЛ неверно рассчитывается в разрезе месяцев.

Сотрудники, которые «сидят» в нескольких документах Начисление зарплаты и взносов, попадают в Универсальный отчет:

- Визуально ищем работников, кто числится с подразделениях с разными регистрациями в ИФНС.

Решение – проблемных сотрудников удаляем из документов по подразделениям и включаем в один общий документ Начисление зарплаты и взносов.

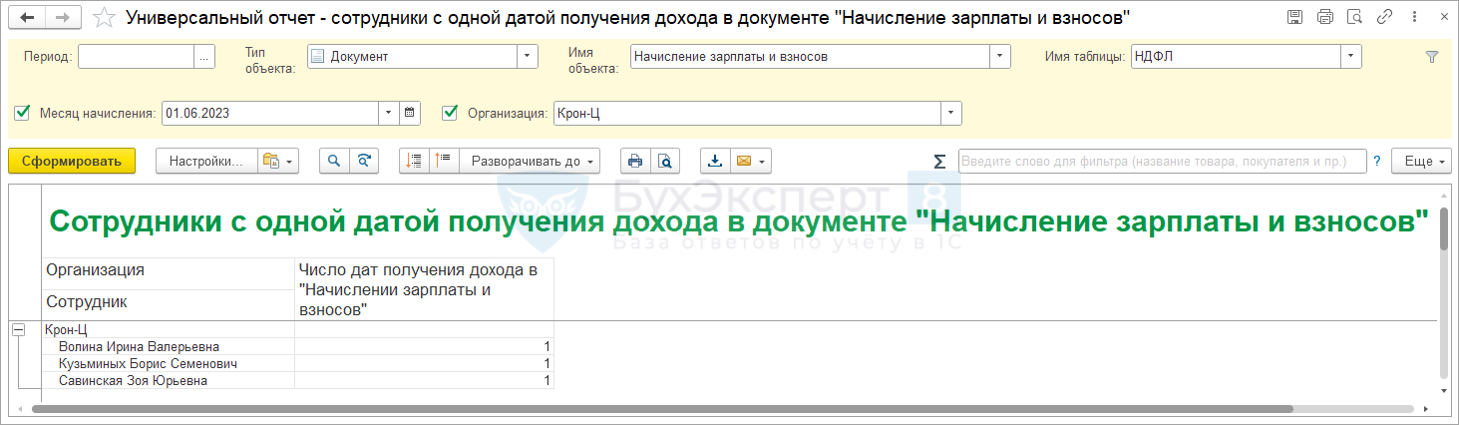

Шаг 2. Поиск работников только с одной датой получения дохода

Инструмент – универсальный отчет по документам Начисление зарплаты и взносов.

Перед расчетом зарплаты распровели ведомость на аванс

В момент расчета документа начисление зарплаты и взносов случайно распровели ведомость на выплату аванса.

Налог с зарплаты считается в документе Начисление зарплаты и взносов в одну строку. После проведения Ведомости на выплату аванса:

- Доход и налога с аванса «уезжают» в месяц выплаты зарплаты.

- Исчисленный и удержанный налог «разъезжаются» по месяцам.

Решение – провести Ведомость на аванс и пересчитать НДФЛ в Начислении зарплаты и взносов.

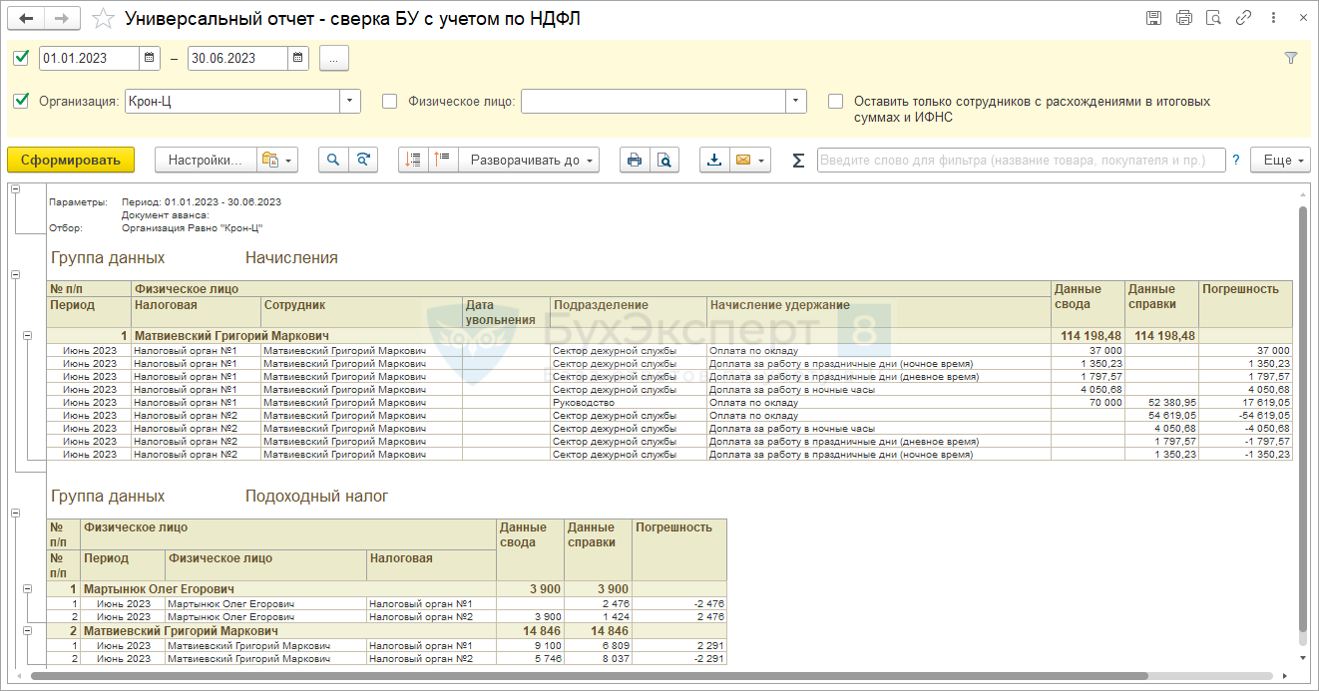

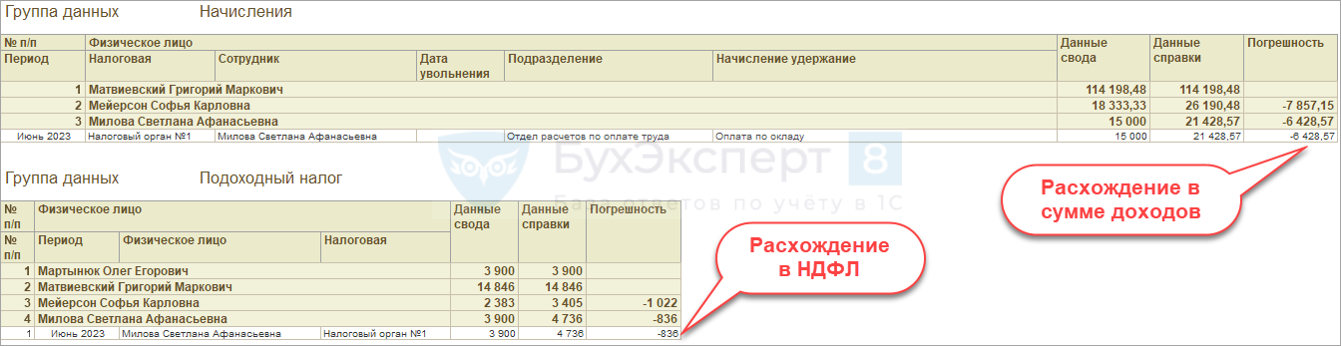

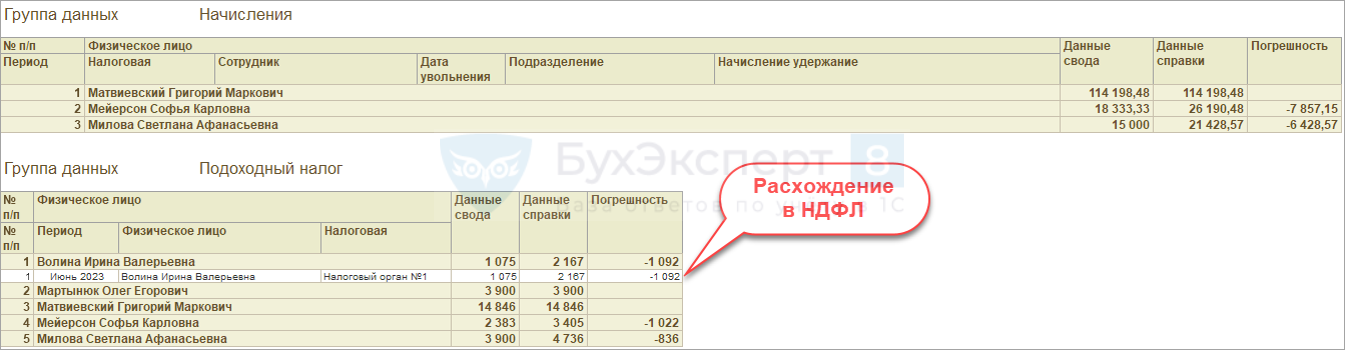

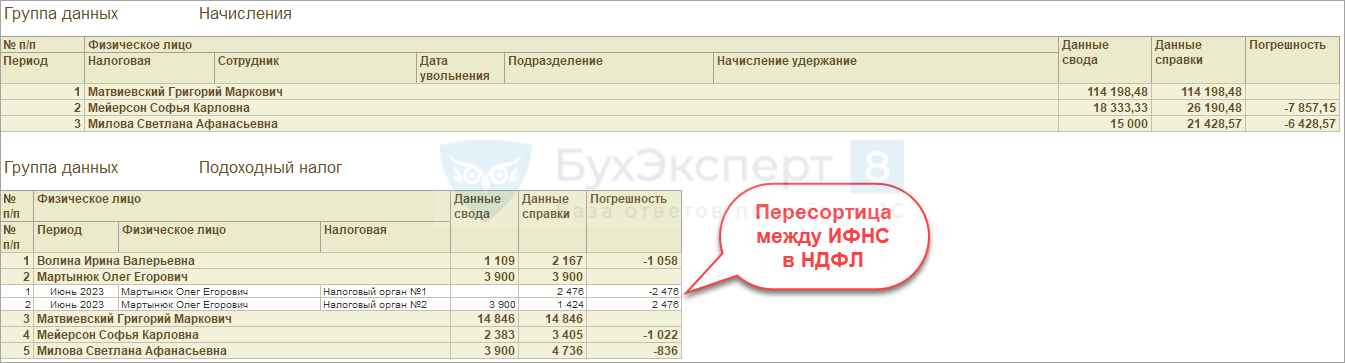

Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ

Инструмент – донастроенный Универсальный отчет от Бухэксперт.

Зарплата меньше аванса

После расчета и выплаты аванса, по сотруднику ввели неявку с 10 числа до конца месяца. Зарплата по итогам месяца оказалась меньше аванса.

В Универсальном отчете по сотруднику выводятся расхождения, как по доходам, так и по сумме налога.

Зарплата меньше аванса только в разрезе кодов дохода

После расчета и выплаты аванса, по сотруднику ввели неявку с 10 числа до конца месяца. Зарплата по итогам месяца оказалась меньше аванса, но сотруднику начислена премия по коду 2002. Зарплата с учетом премии больше аванса.

В Универсальном отчете по сотруднику выводятся расхождения, как по доходам, так и по сумме налога.

НДФЛ с зарплаты меньше, чем НДФЛ с аванса

После расчета и выплаты аванса, по сотруднику ввели заявление на вычеты. Вторую половину месяца сотрудник не работал. Зарплата больше или равна авансу, но НДФЛ с зарплаты меньше налога с аванса.

В Универсальном отчете по сотруднику выводятся расхождения только по сумме налога.

Решение – привести аванс и НДФЛ с него в соответствие с зарплатой за месяц:

- Вариант 1. Перечитать Начисление за первую половину месяца.

- Вариант 2. Ввести отдельный документ Начисление за первую половину месяца и внести в нем вручную суммы расхождений со знаком «минус».

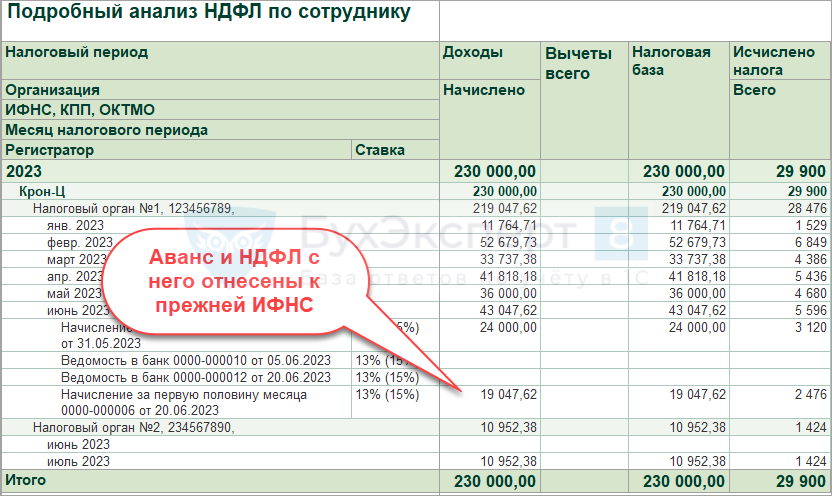

Перевод задним числом в другую ИФНС после выплаты аванса

После расчета и выплаты аванса, сотрудника перевели с начала месяца в подразделение с другой регистрацией в ИФНС.

НДФЛ рассчитывается верно, как в целом по сотруднику, так и в разрезе ИФНС. НО! Особенность – аванс и НДФЛ с него остаются привязанным к прежней ИФНС.

На наш взгляд, такая ситуация не является ошибкой и не требует корректировки.

В Универсальном отчете по сотруднику выводится только пересортица по ИФНС в сумме налога:

- Итоговая сумма расхождений равна 0.

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

Инструменты:

- Внешняя обработка Бухэксперт для проверки расчета НДФЛ в документах.

- Донастроенный отчет Анализ НДФЛ от Бухэксперт.

- «Технический» документ Перерасчет НДФЛ.

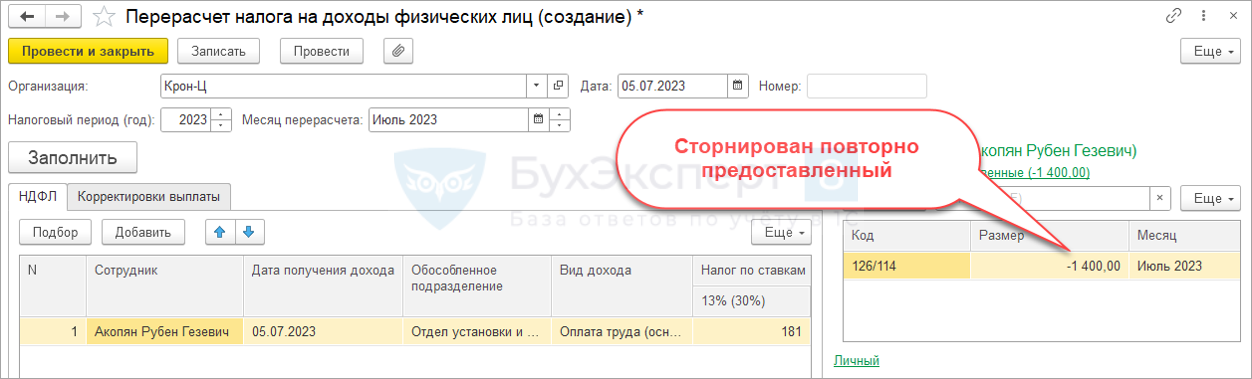

Задвоение вычетов по НДФЛ

3 июля выплачиваем отпускные, вычет за июль предоставлен. При расчете зарплаты за июнь (выплата 5 июля) вычет за июль предоставляется повторно.

Отловить ошибку можно «техническим» документом Перерасчет НДФЛ в месяце выплаты зарплаты.

Как решать проблему

- Выяснить причину проблемы в Подробном анализе НДФЛ по сотруднику или донастроенном отчете Анализ НДФЛ от Бухэксперт.

- Если возможно, устранить причину проблемы и пересчитать НДФЛ в документе Начисление зарплаты и взносов.

- Если устранить причину проблемы нельзя, скорректировать НДФЛ вручную.

- Четко контролировать последовательность расчета и выплаты по документам:

-

- Ошибка – сотрудник в нескольких «Начислениях зарплаты»

- Проблема расчета НДФЛ с зарплаты, если распроведена ведомость на аванс

- Настройки универсального отчета для сверки БУ с учетом НДФЛ

- Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

- Проблема в ЗУП 3.1, если в аванс начислены доходы с разными кодами НДФЛ

- Зарплата за месяц меньше аванса

- Задвоение вычетов по НДФЛ

Проверка НДФЛ при увольнении

-

Рекомендации, как уменьшить число ошибок

- Четко контролировать последовательность расчета и выплаты по документам:

- Документ Увольнение – всегда рассчитываем и проводим последним

- Если сотрудник увольняется до выплаты аванса, проверить, нет ли его в документах по авансу:

- Удалить сотрудника из документов начисления и выплаты аванса перед расчетом Увольнения.

- Правильно указывать планируемую дату выплаты, следить чтобы она совпадала с фактической датой.

- Использовать чек-лист по проверкам НДФЛ при увольнении.

Чек-лист по проверкам НДФЛ при увольнении

Шаг 1. Проверка исчисленного НДФЛ – «технический» документ Перерасчет НДФЛ.

Шаг 2. Поиск расхождений между БУ и учетом по НДФЛ – Универсальный отчет для сверки БУ и учета НДФЛ.

Шаг 3. Проверка удержанного налога – отчетом Подробный анализ НДФЛ по сотруднику.

Шаг 1. Проверка исчисленного НДФЛ

После расчета Увольнения по сотруднику ввели документ Премия.

Образуется расхождение в расчете НДФЛ на ±1 руб.

Выявляем «техническим» документом Перерасчет НДФЛ в месяце выплаты расчетных при увольнении.

Шаг 2. Поиск расхождений между БУ и учетом по НДФЛ

Сотрудник увольняется перед выплатой аванса. Начисление аванса было заранее, сотрудника удалили из документа Начисление за первую половину месяца только после расчета Увольнения.

Образуются расхождения между БУ и учетом НДФЛ. Выявляем Универсальным отчетом.

Шаг 3. Проверка удержанного НДФЛ

Не вся сумма исчисленного НДФЛ попала в Ведомость на выплату расчетных при увольнении.

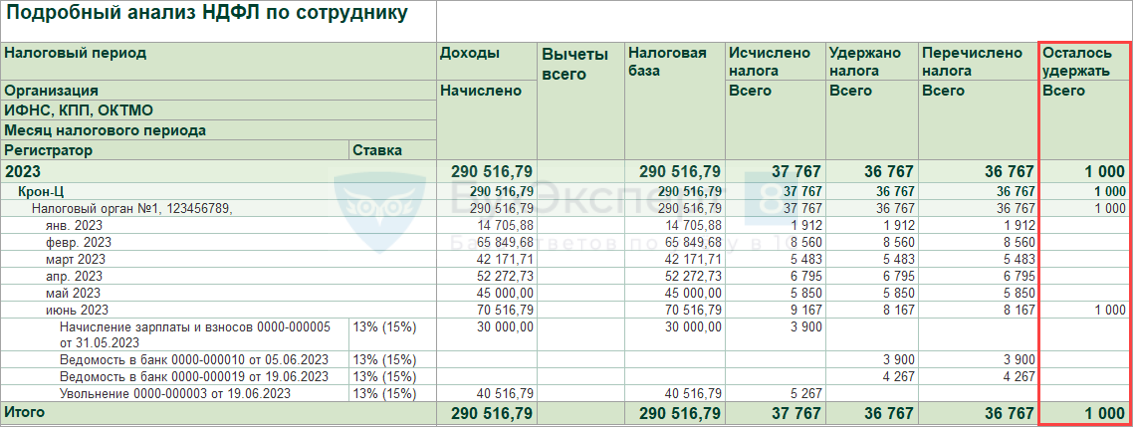

Расхождение можно обнаружить в Подробном анализе НДФЛ по сотруднику – колонка Осталось удержать.

- Четко контролировать последовательность расчета и выплаты по документам:

Проверка НДФЛ при перерасчетах

-

Общие рекомендации по НДФЛ при перерасчетах

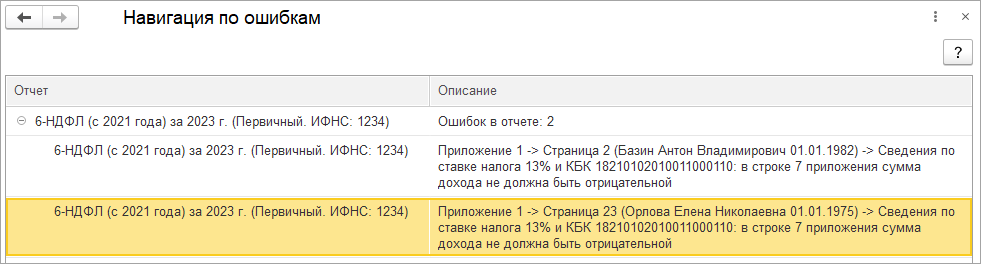

- Поиск отрицательных доходов в тестовом отчете 6-НДФЛ.

- Проверка математики донастроенным отчетом Анализ НДФЛ от Бухэксперт.

Поиск отрицательных доходов

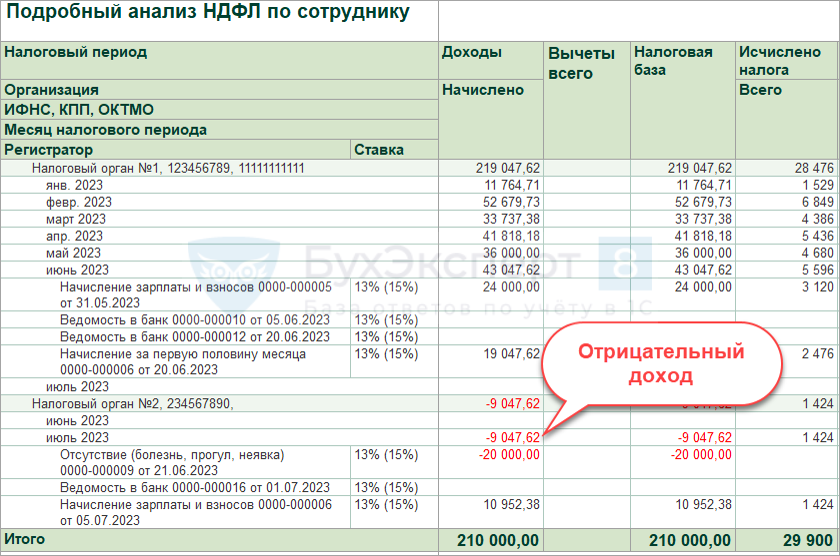

Ошибка при сторнировании зарплаты за первую половину месяца

Сторно дохода и налога относится к дате выплаты зарплаты за вторую половину месяца. В результате:

- Могут появиться отрицательные суммы в справке о доходах и Приложении 1 6-НДФЛ.

Ошибка при сторнировании зарплаты после перевода задним числом

Зарплата сторнируется по новой ИФНС, а аванс остается «привязан» к прежней ИФНС:

- Могут образоваться отрицательные доходы по новой ИФНС.

Создаем тестовый отчет 6-НДФЛ за год и выполняем проверку:

- Проверка – Проверить выгрузку.

По сотрудникам с ошибкой можно «перебросить» доход на правильную дату получения дохода Операцией учета НДФЛ.

Проверка НДФЛ перед подачей уведомления и уплатой

-

Чек-лист по проверкам перед отправкой уведомления по НДФЛ

Шаг 1. Проверка исчисленного НДФЛ в месяце подачи уведомления.

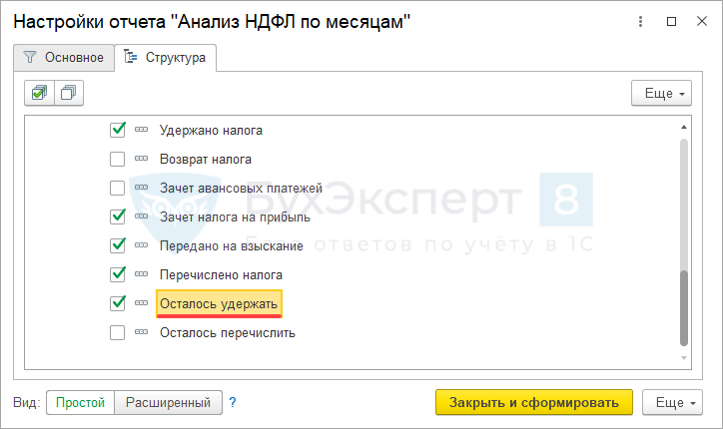

Шаг 2. Поиск ошибок в НДФЛ при заполнении НДФЛ в Ведомостях – с помощью отчета Анализ НДФЛ по месяцам.

Шаг 3. Проверка сумм в документе Отражение удержанного НДФЛ в бухучете.

Перед выполнением проверок нужно убедиться, что выполнены проверки перед выплатой аванса и зарплаты.

Шаг 1. Проверка исчисленного НДФЛ в месяце подачи уведомления

Инструменты:

- Донастроенный отчет Анализ НДФЛ от Бухэксперт.

- «Технический» документ Перерасчет НДФЛ.

Донастроенный отчет Анализ НДФЛ от Бухэксперт

В отчете выводится детальная информация о расчете НДФЛ по месяцам, сотрудникам и регистраторам.

«Технический» документ Перерасчет НДФЛ

Создаем «технический» документ Перерасчет НДФЛ и заполняем его:

- Месяц в документе – это месяц, в котором подается уведомление.

- Сотрудников, кто попал в документ, проверяем более детально Подробным анализом НДФЛ.

Шаг 2. Поиск ошибок в НДФЛ при заполнении НДФЛ в ведомостях

Цель проверки – выявить, по кому неверно заполнился НДФЛ в Ведомостях.

В отчете Анализ НДФЛ по месяцам выводим колонку Осталось удержать.

- Отчет Анализ НДФЛ по месяцам проверяем за 2 месяца:

- Месяц подачи уведомления

- Предшествующий месяц

- Сотрудников с суммами в колонке Осталось удержать проверяем отчетом Подробный анализ НДФЛ.

- При обнаружении ошибок:

- Пробуем обновить налог в Ведомости

- Если обновление НДФЛ не помогает, корректируем налог в Ведомости вручную

Шаг 3. Проверка сумм в документе «Отражение удержанного НДФЛ в бухучете»

Инструменты:

- Расширение от Бухэксперт для вывода НДФЛ в списке ведомостей.

- Донастроенный отчет Проверка раздела 1 6-НДФЛ от Бухэксперт.

- Отчет Удержанный НДФЛ.

Расширение от Бухэксперт для вывода НДФЛ в списке ведомостей

Расширение добавляет колонку НДФЛ удержанный в журнал Все ведомости на выплату зарплаты:

- Отбираем ведомости за период подачи уведомления, выводим список и суммируем колонку НДФЛ удержанный.

Донастроенный отчет Проверка раздела 1 6-НДФЛ от Бухэксперт

Берем итог по сроку уплаты налога и отнимаем возвраты в периоде, за который подаем уведомление:

- Чтобы корректно посчитались итоги по сроку уплаты, период отчета нужно указывать «с запасом».

Возвраты НДФЛ отражаются всегда последним числом месяца – ошибка 1С

Отчет Удержанный НДФЛ

- Формируем отчет за период, равный периоду, за который подаем уведомление.

- Берем итоговое значение по отчету.

Если указан период с 22 числа прошлого месяца по 23 текущего, в отчет неверно попадают возвраты НДФЛ – ошибка 1С.

Рекомендации перед отправкой уведомления по НДФЛ

Возвращать НДФЛ сотрудникам в период с 23 по последнее число месяца.