Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

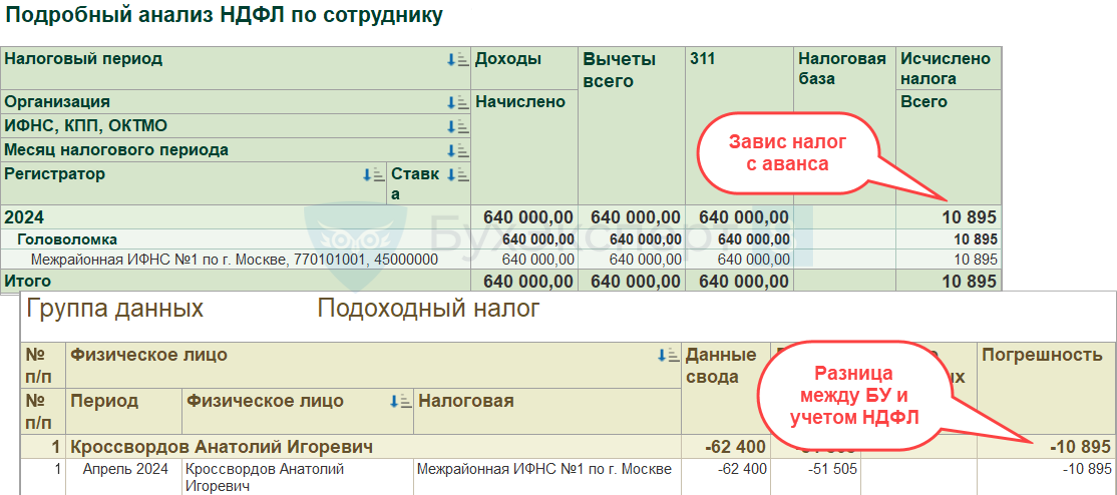

В апреле Кроссвордов А. И. предоставил заявление о праве на имущественный вычет с января. Аванс за апрель был выплачен ранее, налог с него удержали в обычном размере.

Если пересчитывать НДФЛ в Начислении зарплаты и взносов, «зависает» НДФЛ с аванса.

Чтобы обойти проблему, нужно

Получите понятные самоучители 2026 по 1С бесплатно:

- Не ждать расчета заплаты, а сразу пересчитать налог документом Перерасчет НДФЛ

- Вернуть работнику излишне удержанный налог документом Возврат НДФЛ

См. также:

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С. Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Сталкивался ли кто с такой проблемой, что если выплачивать возврат НДФЛ в межрасчет, то при выплате основной з/п, эту выплату программа не видит и еще раз выплачивает сумму возврата?

Здравствуйте!

Ваш вопрос требует более детального рассмотрения. Задайте свой вопрос на сайте в ЛИЧНОМ КАБИНЕТЕ в разделе МОИ ВОПРОСЫ — https://buhexpert8.ru/profile

Спасибо

Спасибо. Много полезного.