В ЗУП 3.1 обнаружена ошибка — если аванс оказался больше зарплаты по итогам месяца, в учете НДФЛ остается завышенная сумма дохода и налога. Суммы дохода и НДФЛ в учете по НДФЛ оказываются больше чем в бухгалтерском учете и отчетах по зарплате.

Содержание

Когда БУ "разъезжается" с учетом НДФЛ

Проблема проявляется. если сумма начислений в документе Начисление зарплаты и взносов оказывается меньше, чем в документе Начисление за первую половину месяца. Как правило, такая ситуация возникает в одном из трех случаев.

Случай 1. Зарплата за месяц оказалась меньше аванса

В учете НДФЛ остается завышенная сумма дохода и налога, доходы и налог в учете НДФЛ превышают доходы и налог по зарплатным отчетам.

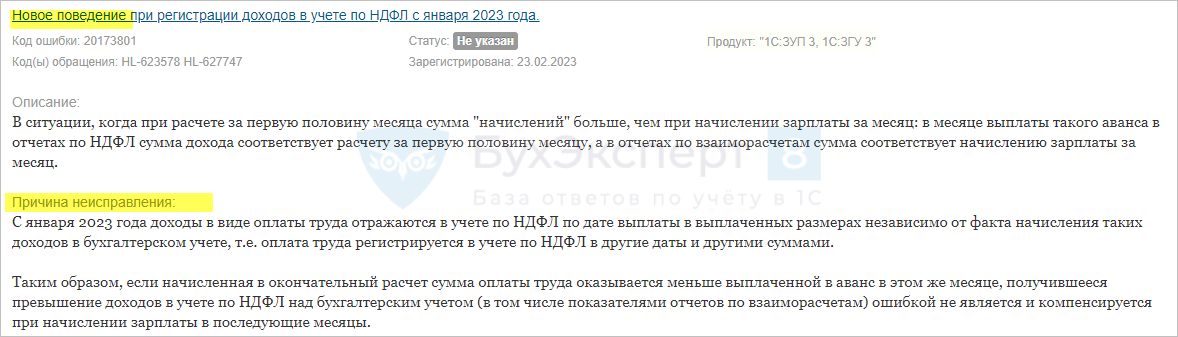

Разработчики 1С не считают такую ситуацию ошибкой - Новое поведение при регистрации доходов в учете по НДФЛ с января 2023 года

Получите понятные самоучители 2026 по 1С бесплатно:

Зачет аванса происходит в следующем месяце.

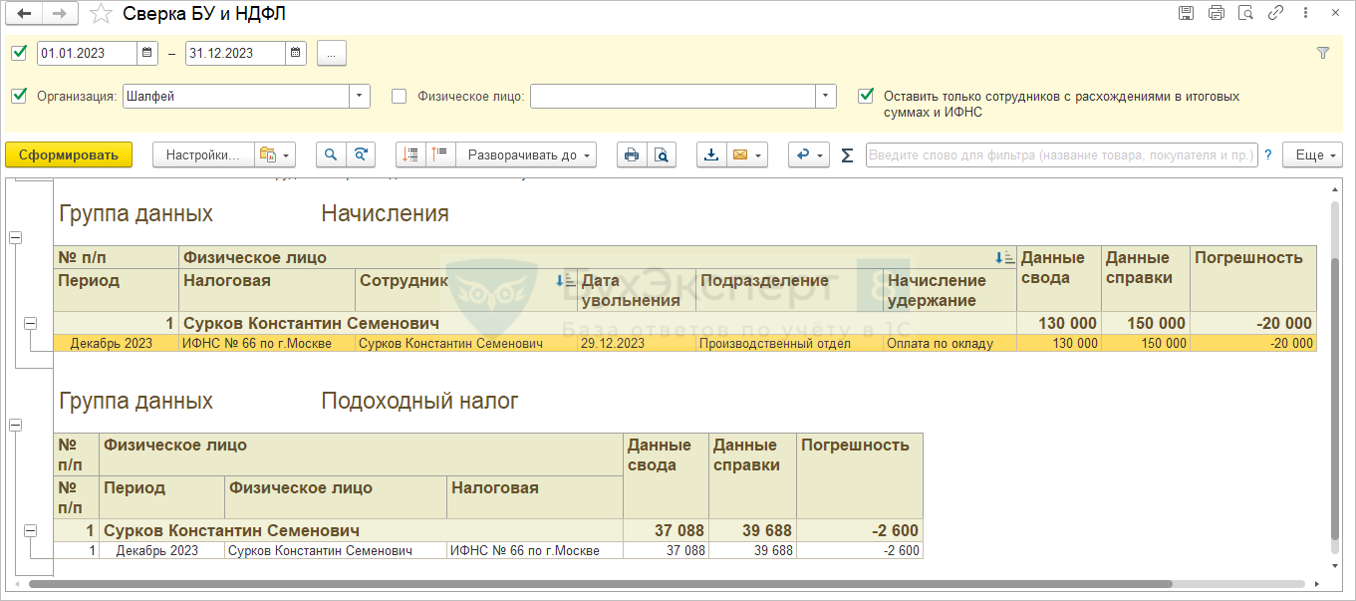

Выявить проблему можно с помощью настроек универсального отчета от Бухэксперт.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

После полного зачета аванса итоговые суммы в учете БУ и НДФЛ совпадают.

Если считать это ошибкой, то как исправить:

- Способ 1. Вернуться в Начисление за первую половину месяца и привести зарплату за первую половину месяца в соответствии с зарплатой за месяц (при этом мы не трогаем выплату аванса и сумму удержанного налога):

- Произойдет уменьшение дохода и исчисленного налога, сумма удержанного налога останется неизменной, образуется «мнимый» излишне удержанный налог, для которого невозможно будет оформить возврат НДФЛ в случае такой необходимости.

- Способ 2. Провести корректировки регистров с помощью документа Перенос данных:

- Потребуется корректировка регистров Учет доходов для исчисления НДФЛ, Расчеты налогоплательщиков с бюджетом по НДФЛ, Взаиморасчеты с сотрудниками, Бухгалтерские взаиморасчеты с сотрудниками.

- Способ 3. Провести техническое начисление на сумму незачтенного аванса с плюсом, а затем – с минусом:

- Потребуется ввести 2 документа Начисление зарплаты и взносов и использовать вид начисления с видом времени Дополнительная оплата за уже оплаченное время и кодом дохода НДФЛ, по которому остался незачтенный аванс.

Случай 2. Доход оказался начислен не Начислением зарплаты и взносов

Чтобы исправить удержанный налог, нужно скорректировать сумму удержанного налога в Ведомости – указать реально удержанный НДФЛ с зарплаты за вторую половину месяца.

Как исправить сумму дохода и исчисленный налог:

- Способ 1. Вернуться в Начисление за первую половину месяца и привести зарплату за первую половину месяца в соответствии с зарплатой за месяц (при этом мы не трогаем выплату аванса и сумму удержанного при выплате аванса налога).

- Способ 2. Провести корректировки регистров с помощью документа Перенос данных:

- Потребуется корректировка регистров Учет доходов для исчисления НДФЛ, Расчеты налогоплательщиков с бюджетом по НДФЛ.

- Способ 3. Провести техническое начисление на сумму незачтенного аванса с плюсом, а затем – с минусом:

- Потребуется ввести 2 документа Начисление зарплаты и взносов и использовать вид начисления с видом времени Дополнительная оплата за уже оплаченное время и кодом дохода НДФЛ, по которому остался незачтенный аванс.

Случай 3. В аванс и в зарплату начислены доходы с разными кодами

Как исправить сумму дохода:

- Способ 1. Вернуться в Начисление за первую половину месяца и привести зарплату за первую половину месяца в соответствии с зарплатой за месяц (при этом мы не трогаем выплату аванса и сумму удержанного при выплате аванса налога).

- Способ 2. Провести корректировки регистров с помощью документа Перенос данных:

- Потребуется корректировка регистров Учет доходов для исчисления НДФЛ.

- Способ 3. Провести техническое начисление на сумму незачтенного аванса с плюсом, а затем – с минусом:

- Потребуется ввести 2 документа Начисление зарплаты и взносов и использовать вид начисления с видом времени Дополнительная оплата за уже оплаченное время и кодом дохода НДФЛ, по которому остался незачтенный аванс.

Подробнее об этой ситуации — в статье Проблема в ЗУП 3.1, если в аванс начислены доходы с разными кодами НДФЛ

Способы исправления ситуации, когда БУ расходится с учетом НДФЛ

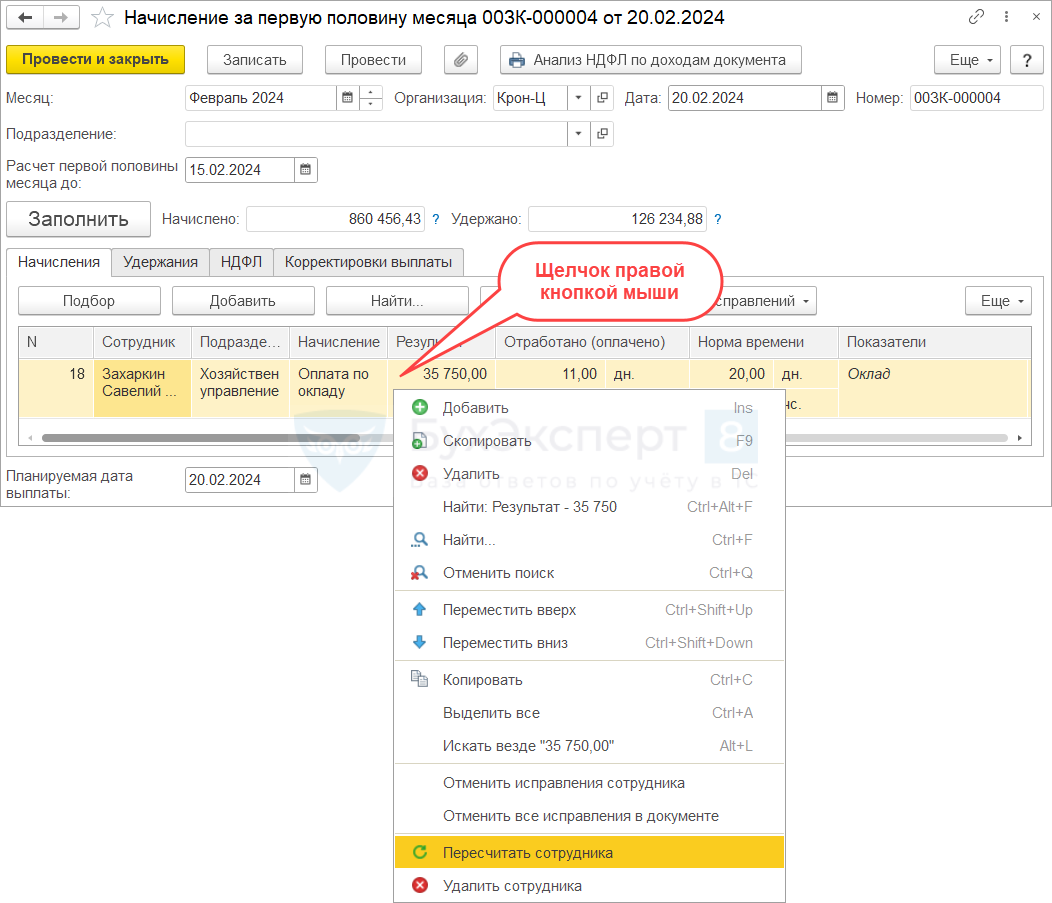

Способ 1. Пересчет документа Начисление за первую половину месяца

Вернуться в Начисление за первую половину месяца и пересчитать сотрудника.

Чтобы аванс по работнику рассчитался, на момент расчета документа Начисление за первую половину месяца по сотруднику должны быть распроведены Начисление зарплаты и взносов и Ведомость на выплату окончательной зарплаты за этот месяц.

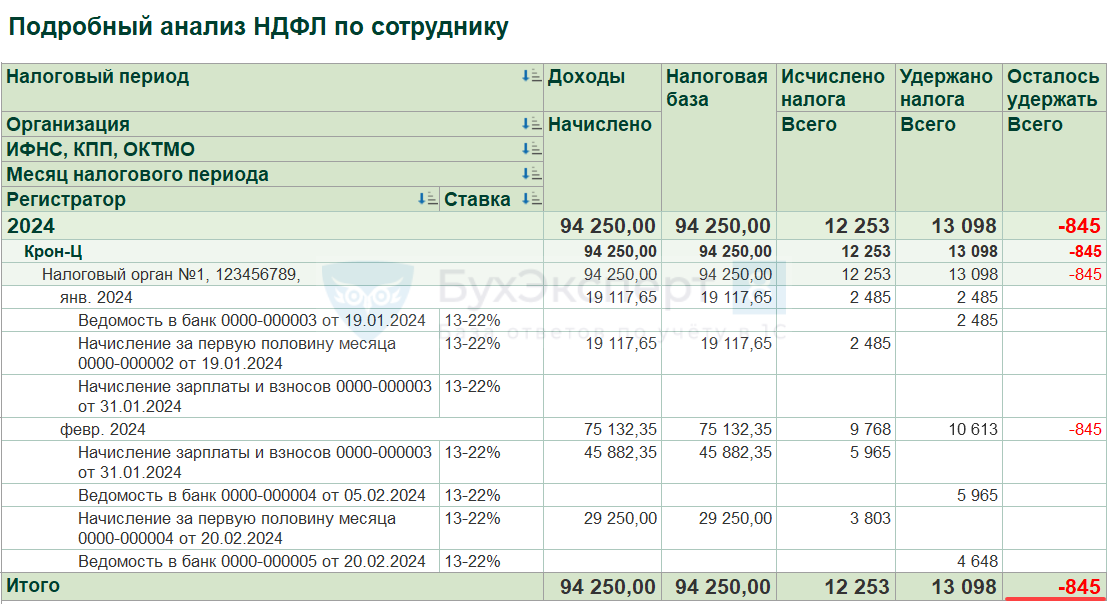

Когда сумма аванса уменьшается по сравнению с тем, что было выплачено до перерасчета, возникает излишне удержанный налог. Он отражается в аналитических отчетах по НДФЛ.

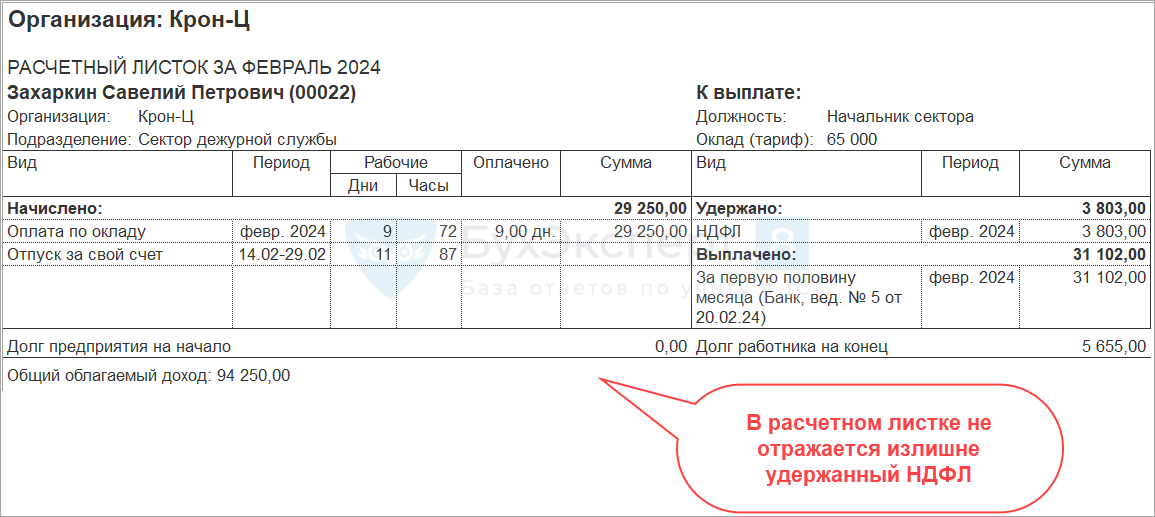

Но его не видно в расчетном листке. А это значит, что излишне удержанный НДФЛ не учитывается во взаиморасчетах.

Это происходит потому, что не заполняется отрицательная сумма Корректировки выплаты, из-за чего излишне удержанный налог может быть ошибочно выплачен в ведомости.

Подробнее о том, что такое Корректировка выплаты и зачем она нужна - в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

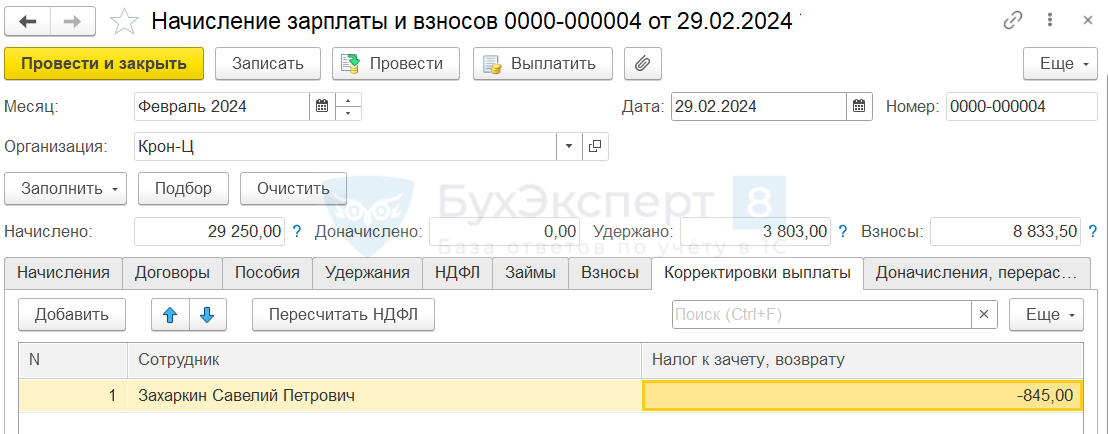

Чтобы это исправить, нужно заполнить вкладку Корректировка выплаты вручную. Сделать это можно:

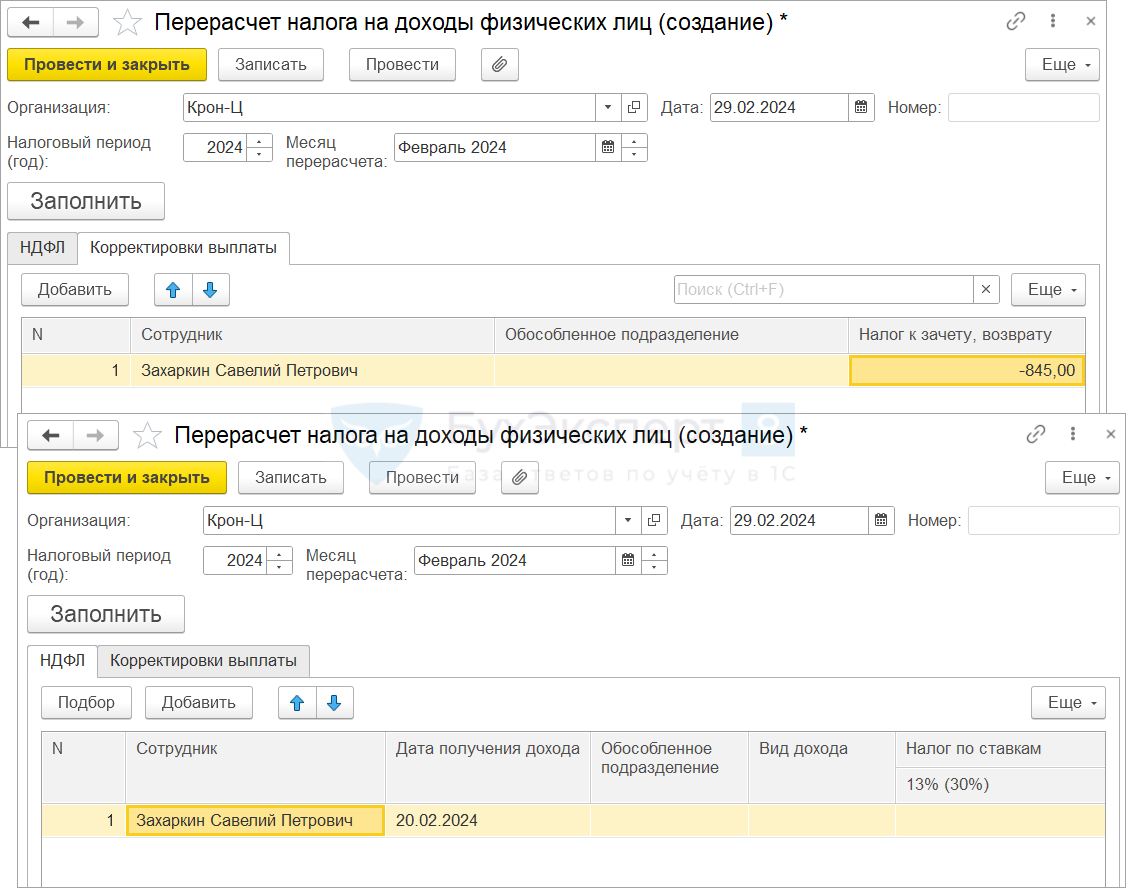

- В документе Начисление зарплаты и взносов

- Или создать отдельный документ Перерасчет НДФЛ и указать сумму корректировки в нем. Чтобы провести документ, на вкладке НДФЛ придется добавить сотрудника с пустой суммой налога.

После этого в расчетном листке отразится сумма НДФЛ к зачету.

Способ 2. Корректировка регистров документом Перенос данных

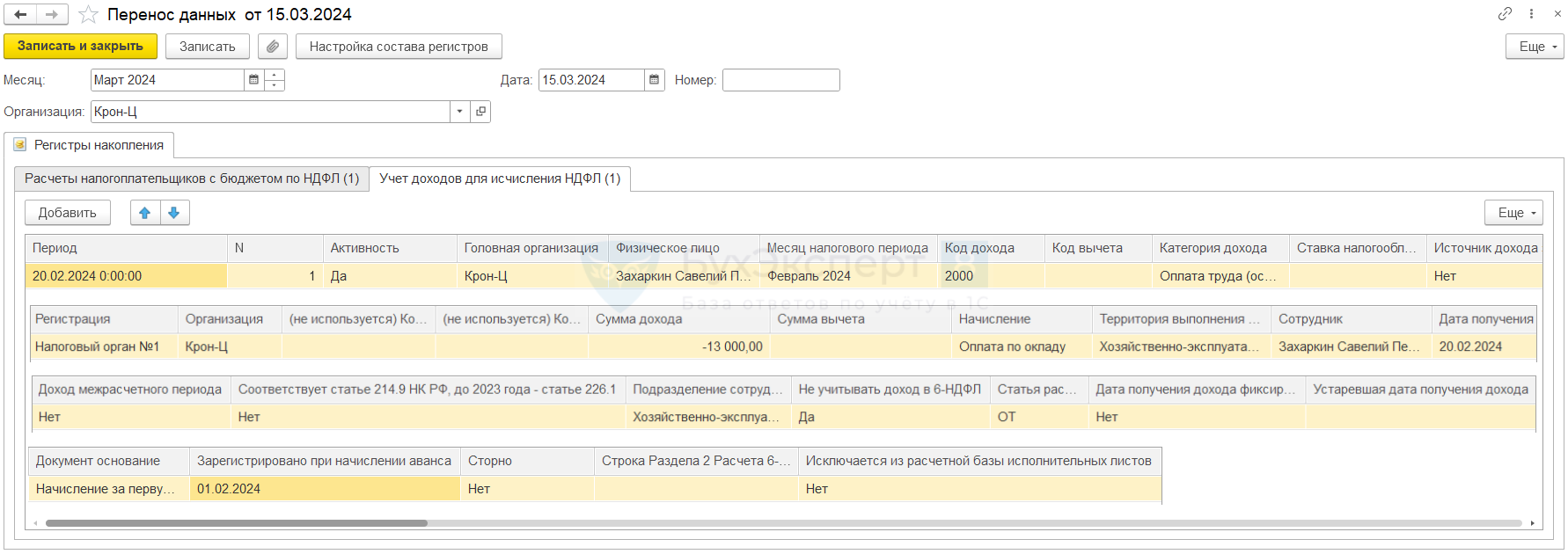

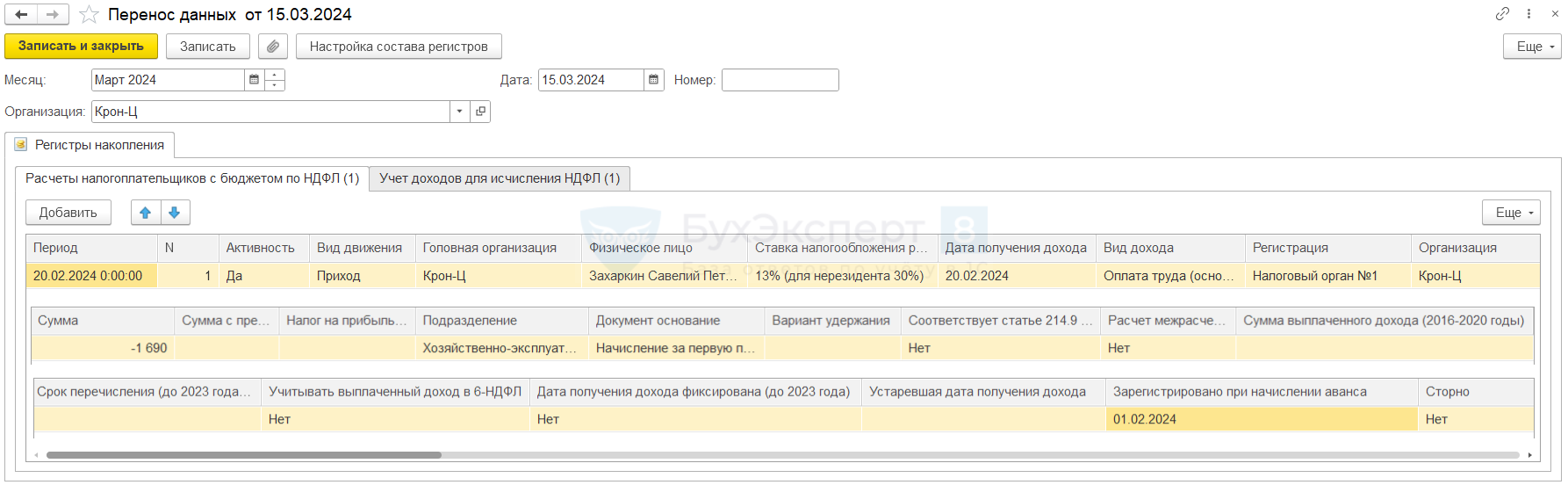

Если трогать исходный документ Начисление за первую половину месяца нежелательно, можно скорректировать учет НДФЛ вручную - документом Перенос данных (Администрирование - Переносы данных).

Как формируются записи регистров, можно «подсмотреть» в движениях документа Начисление за первую половину месяца. Отличие будет только в суммах - в документе Перенос данных указываем суммы расхождений в доходе и НДФЛ со знаком "минус".

Потребуется скорректировать 2 регистра накопления:

- Учет доходов для исчисления НДФЛ

- Расчеты налогоплательщиков с бюджетом по НДФЛ

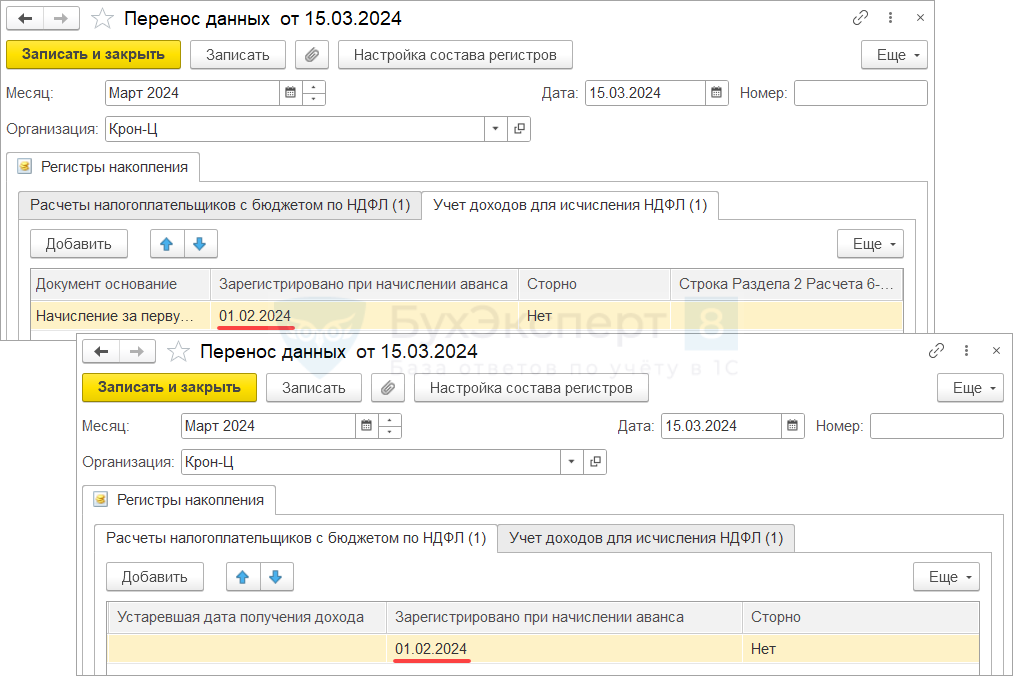

Особое внимание при корректировке регистров нужно обратить на поле Зарегистрировано при начислении аванса. В обоих записях это поле нужно заполнить первым числом месяца начисления аванса.

В противном случае при очередном расчете зарплаты программа не увидит наши корректировки и попробует еще раз уменьшить доходы работника на "лишнюю" сумму аванса за прошлый месяц.

Способ 3. Исправление техническим начислением

Еще один способ исправления ошибки, если нежелательно корректировать Начисление за первую половину месяца – дополнительно зарегистрировать начисление зарплаты с плюсом и с минусом на сумму незачетного аванса.

Для этого потребуется настроить отдельное техническое начисление и создать два документа Начисление зарплаты и взносов.

- В первом документе указать сумму разницы между начисленным авансом и зарплатой за месяц со знаком плюс.

- Во втором документе сумму разницы между начисленным авансом и зарплатой за месяц со знаком минус.

Разберем настройки начисления и его применение на примере.

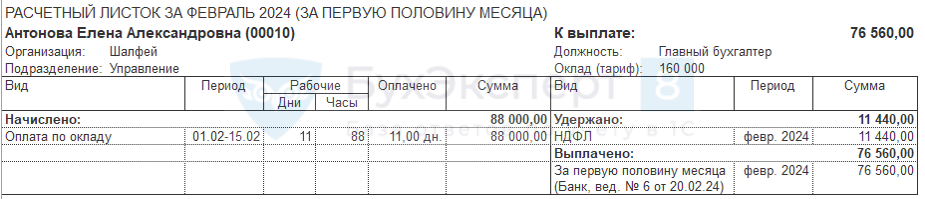

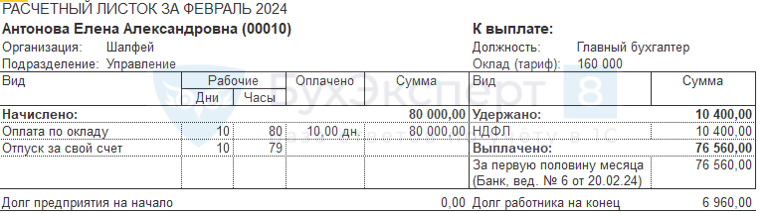

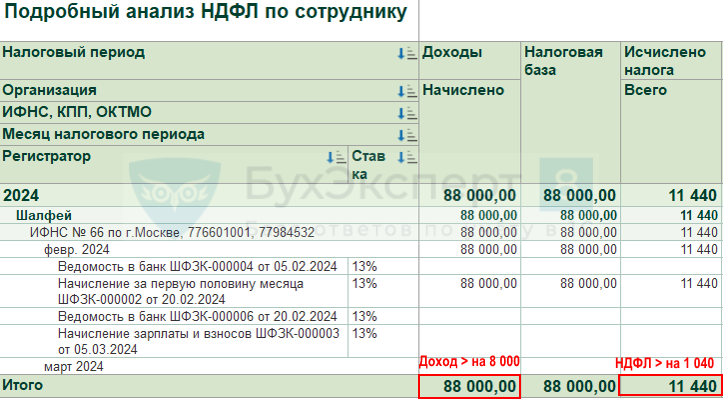

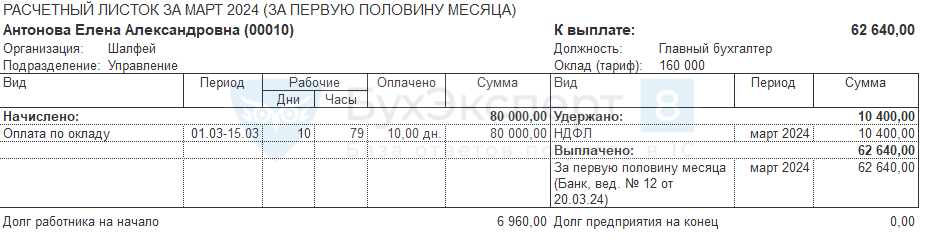

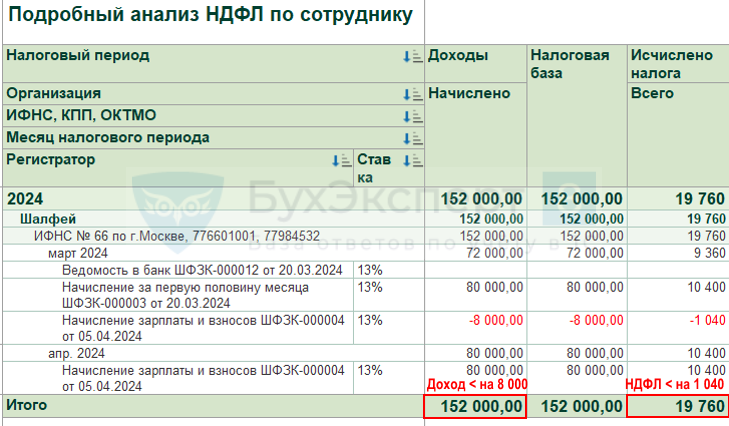

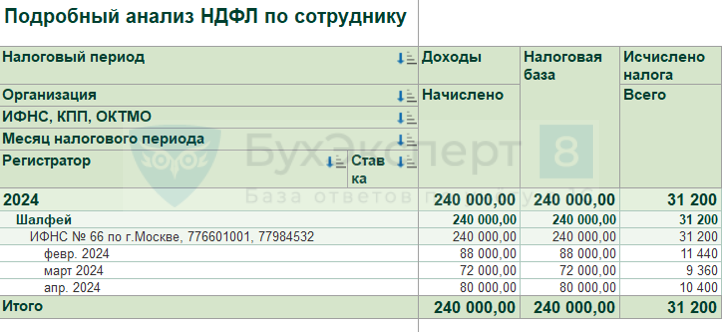

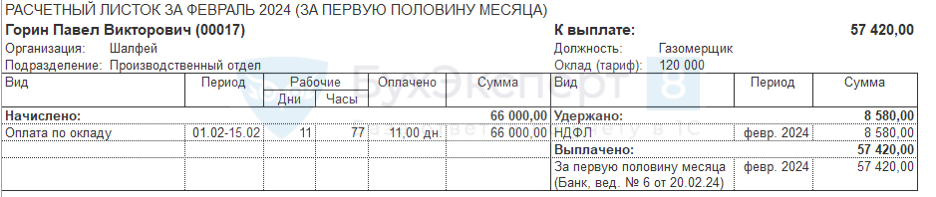

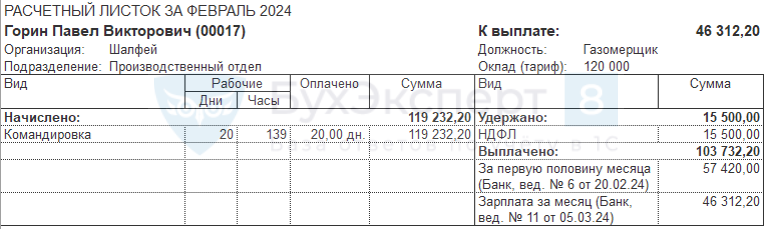

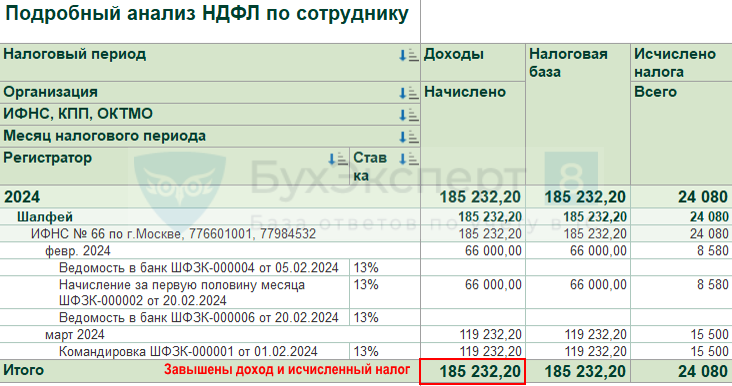

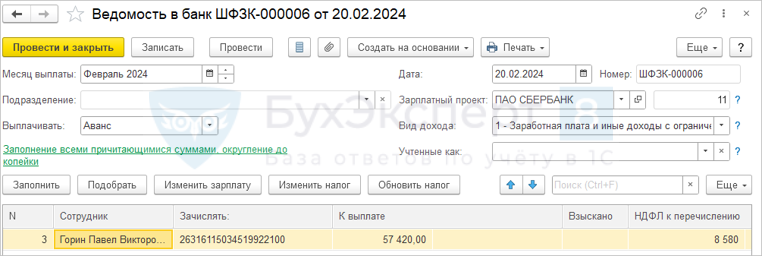

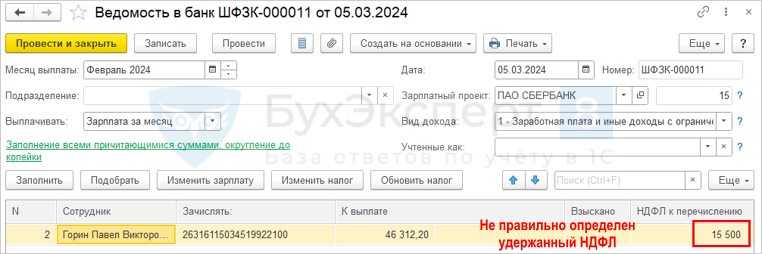

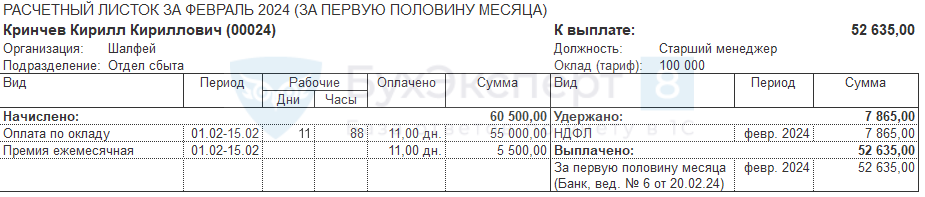

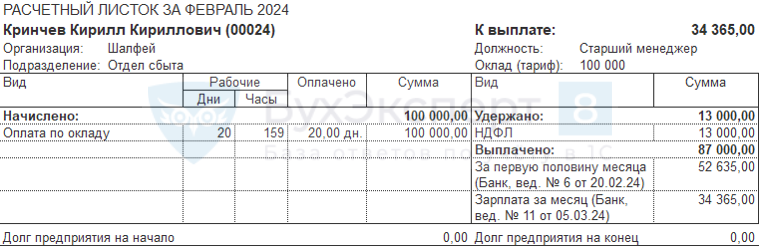

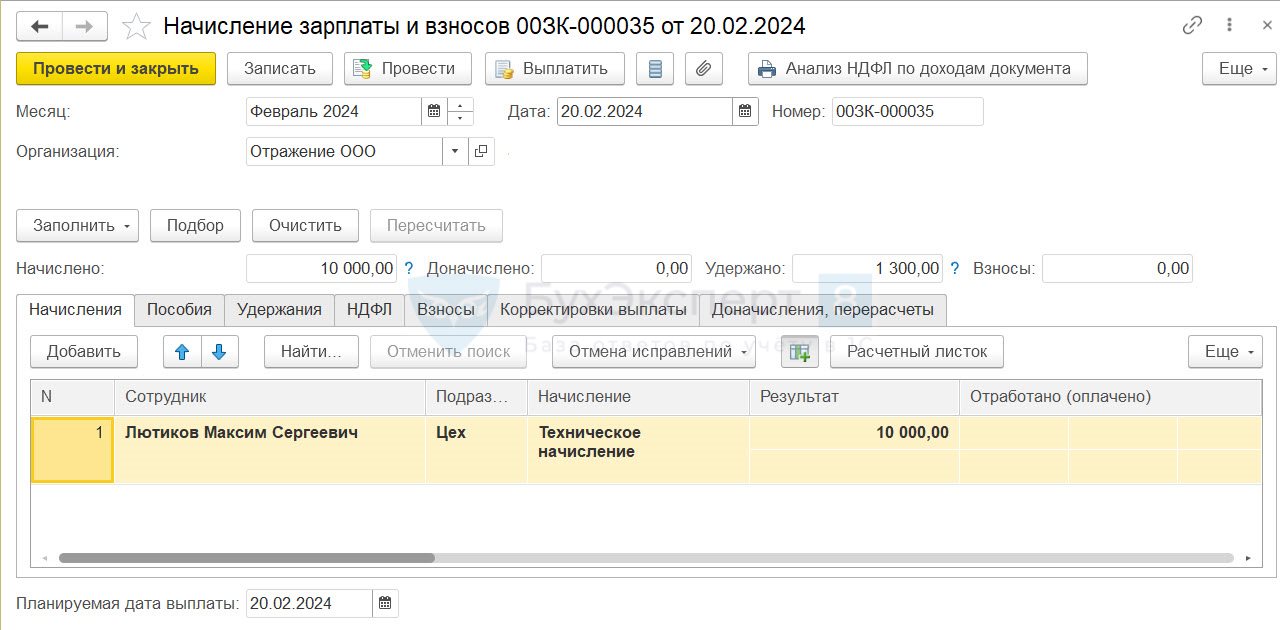

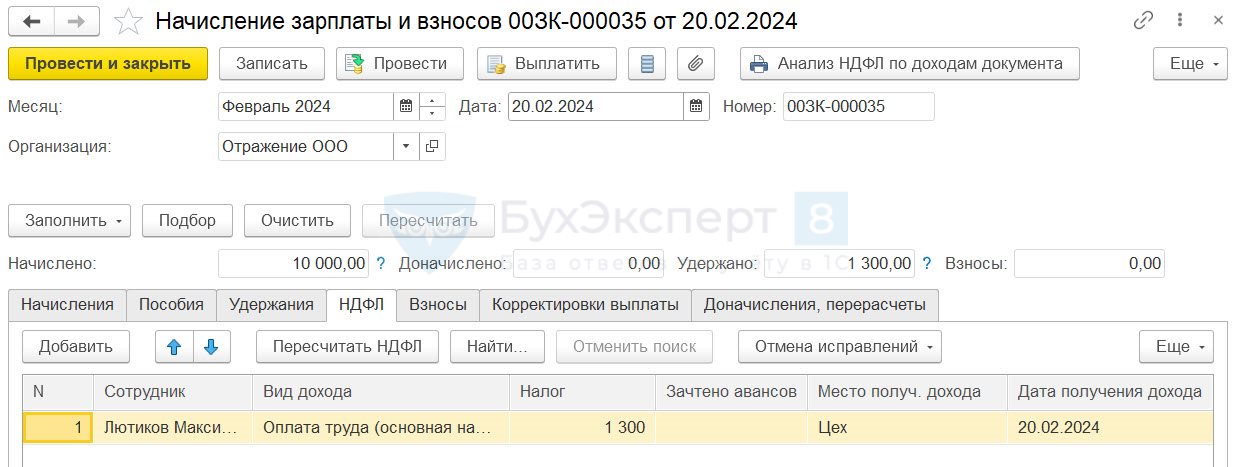

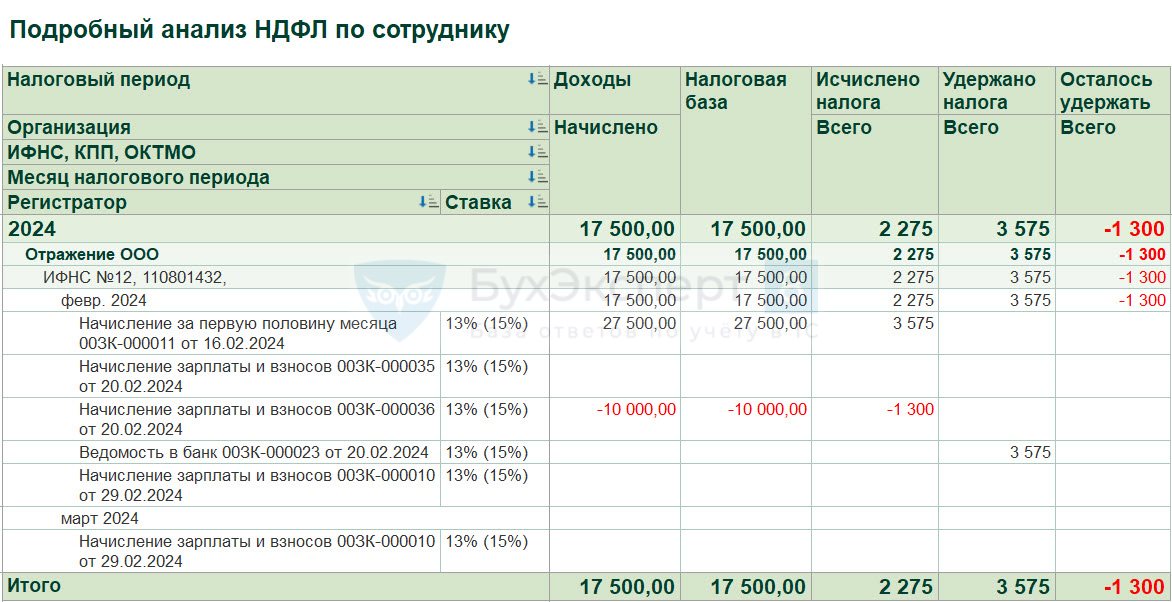

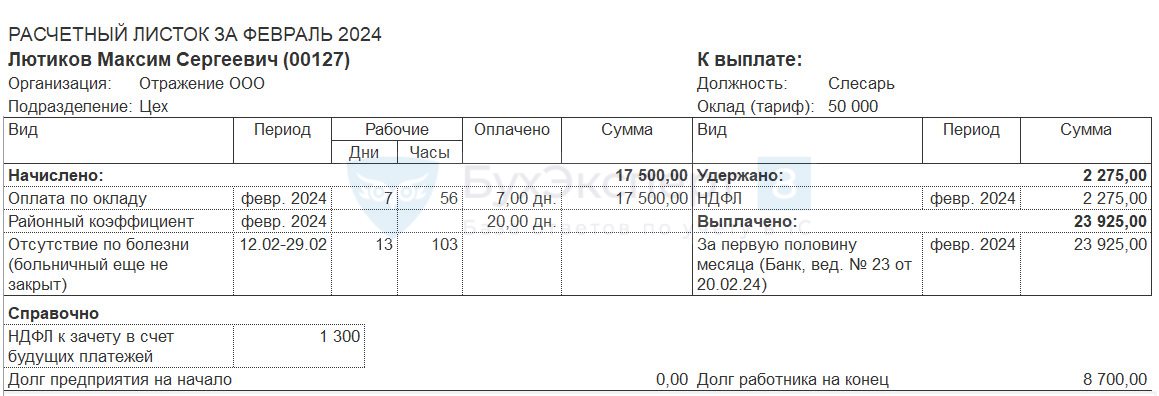

В феврале по сотруднику Лютикову М. С. сложилась ситуация, когда за первую половину месяца начислено на 10 000 руб. больше, чем вся зарплата за месяц.

В налоговом учете доход оказался завышен. В Подробном анализе НДФЛ по сотруднику в феврале по документу Начисление за первую половину месяца начислено 27 500 руб.

В расчетном листке за февраль сумма дохода равна 17 500 руб.

Разберем, как исправить эту ситуацию.

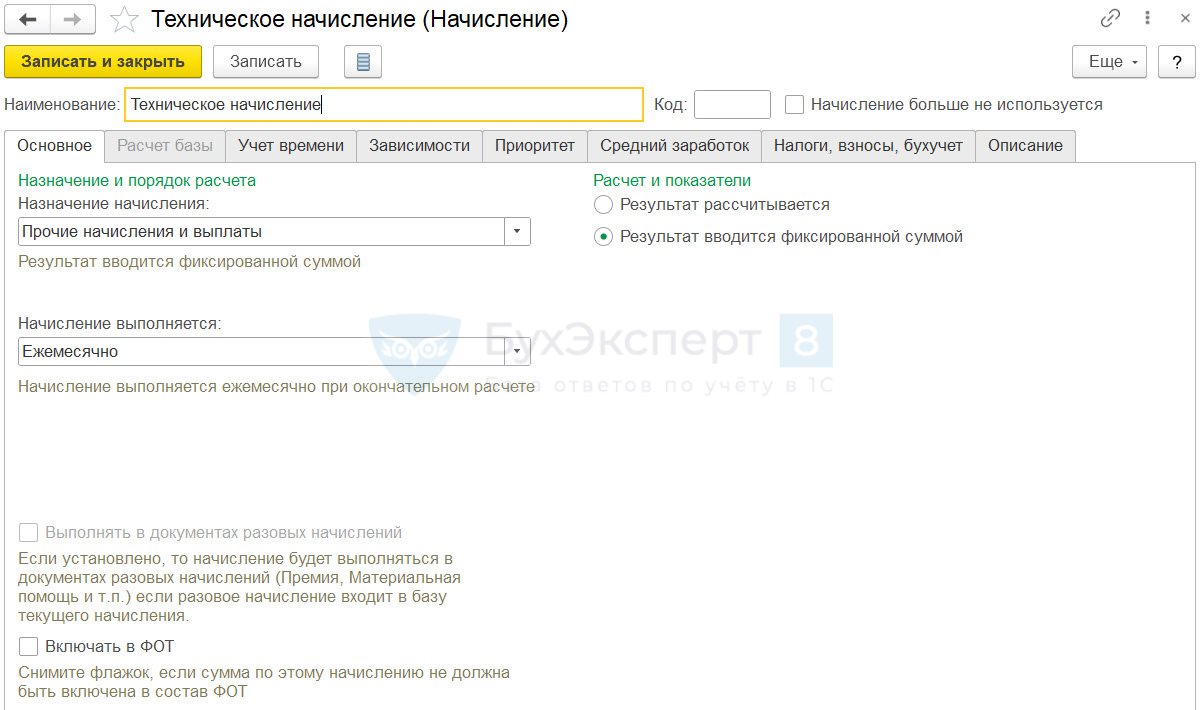

Для исправления создадим отдельное Техническое начисление.

Основные параметры начисления на вкладке Основное:

- Назначение начисления – Прочие начисления и выплаты

- Способ выполнения – Ежемесячно

- Расчет и показатели – Результат вводится фиксированной суммой

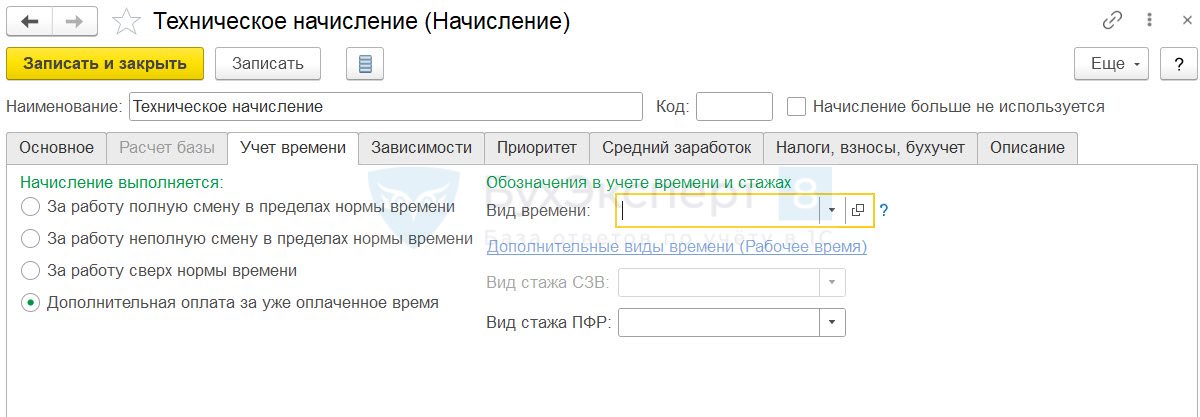

На вкладке Учет времени укажем, что это Дополнительная оплата за уже оплаченное время. Никакой вид времени для этого начисления не выбираем.

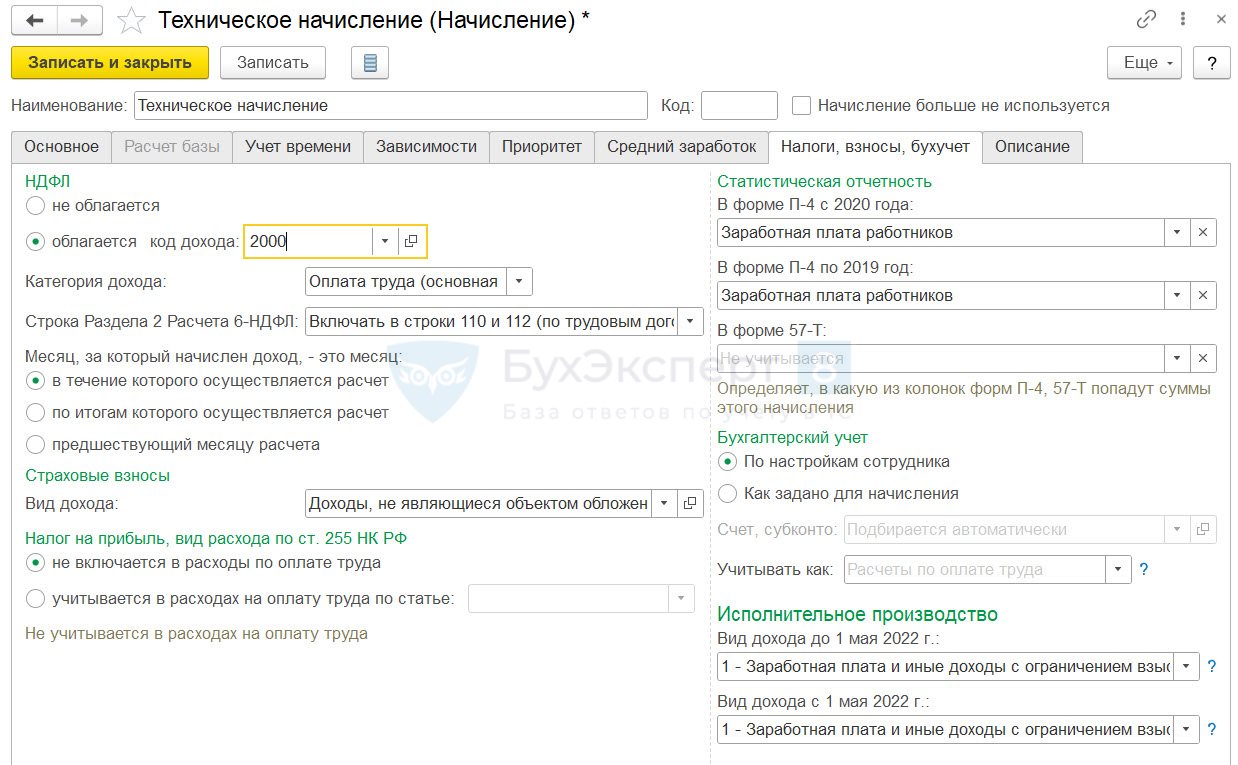

На вкладке Налоги, взносы, бухучет укажем, что начисление облагается НДФЛ. Код дохода по НДФЛ должен соответствовать коду незакрытого аванса. В нашем случае – 2000.

Для взносов выбираем вид дохода – Доходы, не являющиеся объектом обложения страховыми взносами.

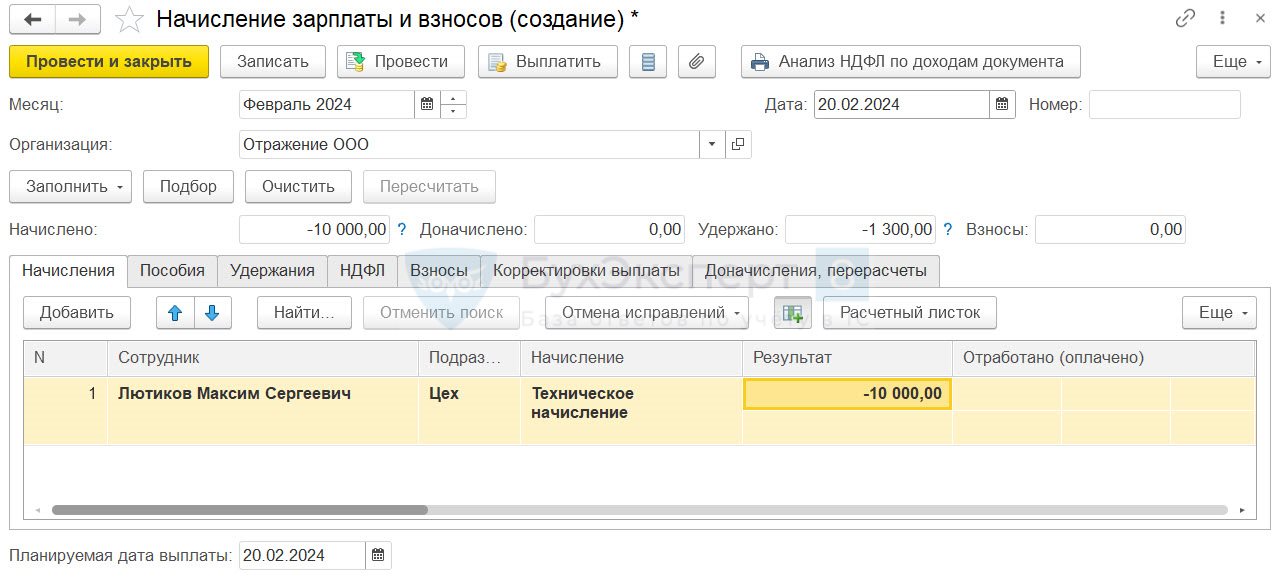

Теперь создадим два Начисления зарплаты и взносов, сначала с положительной, а потом с отрицательной суммой незакрытого аванса.

Документы заполняем вручную. Месяц начисления и Планируемая дата выплаты дохода в Начислениях зарплаты и взносов должны соответствовать месяцу и дате выплаты корректируемого аванса.

Первый документ с положительной суммой дохода и НДФЛ.

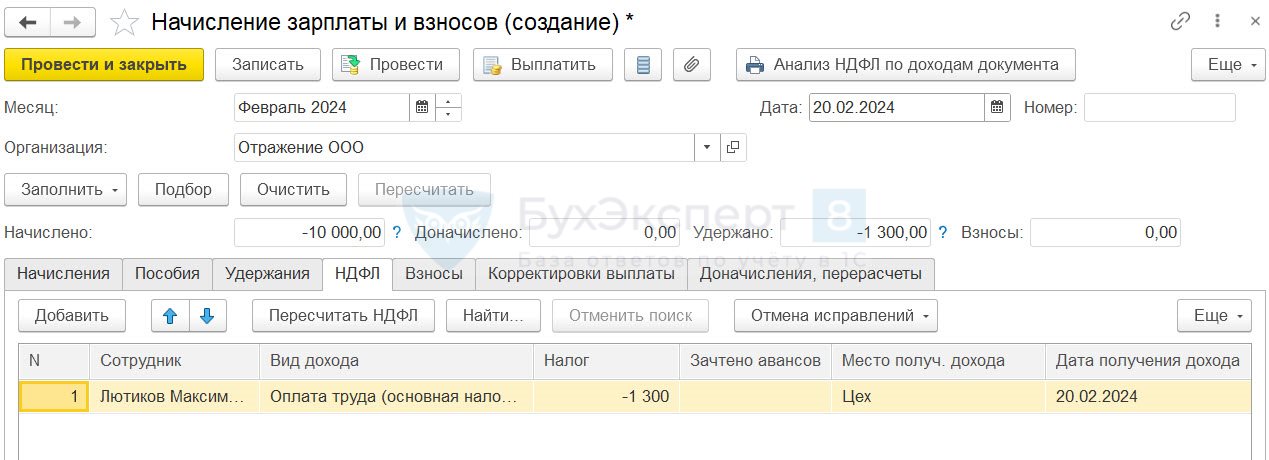

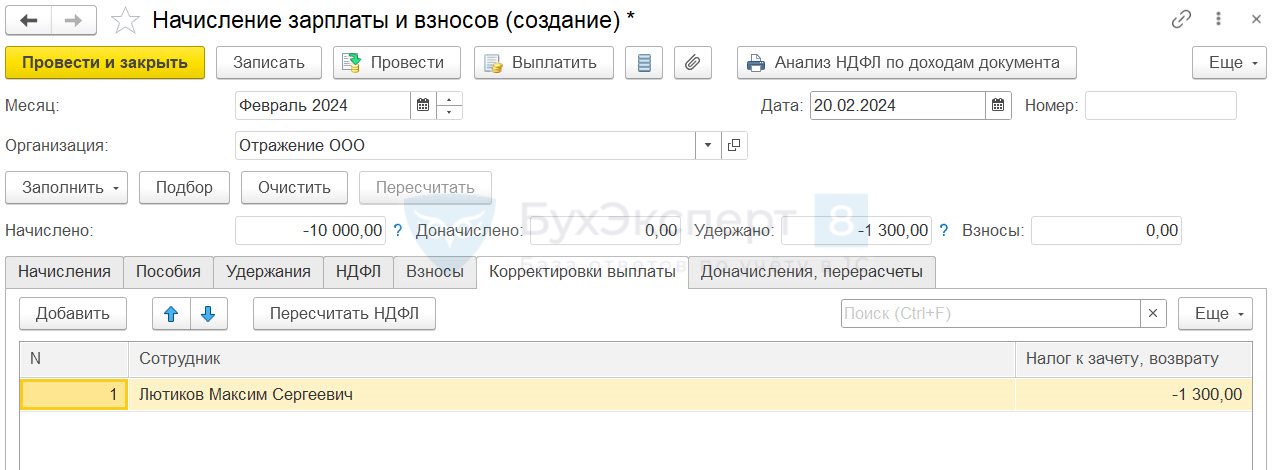

Второй документ с отрицательной суммой дохода и НДФЛ.

В документе с отрицательной суммой, а значит, и с отрицательным НДФЛ, заполняется вкладка Корректировка выплаты. Так программа резервирует часть сальдо по взаиморасчетам с сотрудником под зачет или возврат НДФЛ, поскольку просто выплатить налог по ведомости мы не можем.

Подробнее о назначении поля Корректировка выплаты — в публикации Поле Корректировка выплаты в ЗУП 3.1 - что это такое?

После проведения двух документов Начисление зарплаты и взносов доход и НДФЛ за февраль в бухгалтерском и налоговом учете будет одинаковым.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за информацию. Подскажите, а есть какая-то статья, если аванс больше зарплаты в 1с БП?

Здравствуйте! В данном разделе мы публикуем материалы только по ЗУП. Задайте вопрос в Личном кабинете в разделе по Бухгалтерии. Кураторы Бухгалтерии подскажут.

Добрый день!

«Корректировка учета документом Операция учета НДФЛ не сработает – вылезут ошибки в расчете НДФЛ в следующем месяце».

Почему вылезет корректировка — ведь данные в обоих документах вводятся в один и тот же регистр?

«Операция учета НДФЛ» не записывает Подразделение. В результате в следующих расчётах начинается переброска по подразделению. Ниже под текстом приведен скрин.

Спасибо, Юлия!

Тогда лучше использовать перенос данных. Кстати, только в нем можно указать поле «Исчислено при авансе» и указать месяц аванса.

Но у бюджетников второй вариант точно не подходит. Если начисления еще можно указать со статьями через «Перенос данных», то сумму исчисленного налога уже так не укажешь. Поэтому мы пользуемся только первым методом — исправлением начислений прямо в авансе.

Спасибо, что поделились опытом!

Добрый день. В настоящий момент есть реквизит таб части «Подразделение». ВОзможно ли использовать документ «Операция учета НДФЛ»?

Добрый день. В настоящий момент есть реквизит таб части «Подразделение». ВОзможно ли использовать документ «Операция учета НДФЛ»?

Вы что, передразниваете?)

Здравствуйте!

Мила сейчас в отпуске.

Скорее всего так получилось, что Мила хотела вам написать ответ, однако в место этого по каким-то причинам в комментарий попало ваше сообщение.

По поводу вашего вопроса.

Мы не планируем рекомендовать способ корректировки через «Операцию учета НДФЛ», даже если он заработает, т.к. на наш взгляд это трудоемко.

Добрый день! а ожидается какое-то исправление этой ситуации? у нас совсем беда, у человека простой весь месяц, в итоге и доход, и налог двоится, еще и в ведомость тянет весь налог с простоя, конечно не видит налог, удержанный с аванса((((

Здравствуйте! К сожалению, пока от разработчиков нет никакой информации(

Разработчики просто в этот раз отличились . Хоть сами поняли , что начудили . Извините , просто все кипит ( цензурные слова заканчиваются ) , пора уходить с расчетной группы .

Спасибо огромное! Как всегда выручаете!

Если мы пересчитаем зарплату за 1 половину месяца с учетом введенных отсутствий — При этом ведомость на выплату аванса не нужно перезаполнять?

Здравствуйте! Нет, если оплата по Ведомости уже проведена, то перезаполнять ее не следует. Если только вы обнаружили и исправили ошибку до того, как Ведомость оплачена, тогда нужно ее перезаполнить.

Понятно! Спасибо, Юлия!

Добрый день!

И все-таки не понятно. Если ведомость оставить как и была — до перерасчета аванса, то получится, что в ведомости будет зафиксирован удержанный НДФЛ, которого реально уже нет (в перерассчитанном документе Начисление зарплаты за первую половину месяца — в нем ведь после перерасчета уменьшится и сумма дохода и сумма НДФЛ). Т.е. исчислен один НДФЛ с аванса, а удержано будет НДФЛ с аванса больше. ??? И этот удержанный пойдет в уведомление.

Разве это верно? Не создаст это проблем? С той же 6-НДФЛ?

Добрый день!

Давайте представим ситуацию: мы начислили и выплатили отпуск, а потом его пересчитали. (для документа Отпуск доступно исправление по ссылке «Исправить», но и пересчитывать исходный документ — также является допустимым способом). Должны мы вернуться в Ведомость, которой выплатили отпускные и перезаполнить ее? Ведь исчисленный НДФЛ по документу изменился. Ответ — нет.

Для аванса это тоже применимо. Выплата и удержание налога — это уже свершившийся факт.

В Уведомлении мы показываем удержанный налог, а не исчисленный.

Перезаполнение Ведомости изменит не только налог, но и сумму к выплате, что однозначно не корректно.

Надо понимать, что физический смысл удержания НДФЛ — уменьшение суммы к выплате на налог.

Конечно, если Вы хотите его «подогнать» — Вы можете скорректировать НДФЛ в Ведомости. Можете даже подать корректирующее Уведомление, если уже отчитались за период. Но я считаю, что это лишнее. Удержание уменьшится в следующем периоде.

Обратите внимание, в статье информация о том, как исправить исчисленный налог.

Возможно, стоит рассмотреть ваш случай конкретно на Ваших данных. Задайте нам вопрос Личном кабинете.

Спасибо, Юлия!

У нас уведомление еще не подано. Мы исправили ведомость, оставив сумму на руки прежней.

Иначе, получался излишне удержанный НДФЛ.

А если это переход из одного квартала в другой — потом это все будет отражено в 6-НДФЛ…. (аванс за март — доход марта, а расчет зарплаты за март — это уже доход апреля).

Ваше право! Спасибо, что поделились опытом!

Добрый день. А как быть, если:

В январе первую половину месяца сотрудник отработал полностью. Аванс выплачен не расчетом, а одной суммой (начисление Аванс). А во второй половине месяца было отсутствие (например, больничный).

И если при расчете зп за месяц сумма в документе начисления зп меньше суммы аванса, то ндфл в документе считается неправильно — добавляется одной строкой, с суммой ндфл рассчитанной от суммы по этому документу, но с датой получения дохода = дате аванса (а не планируемой дате выплаты). Строка с суммой ндфл с аванса не добавляется. Хотя по месяцу, с учетом других документов (например, разовых начислений) сумма зарплаты больше аванса.

Здравствуйте! Для зачета аванса берутся только суммы начисленной заработной платы, а никакие разовые начисления не берутся. 🙁

Т.е. получается все равно придется корректировать по второму варианту? хотя зарплаты в целом за месяц хватает, задним числом отсутствия не заводили.

Да, именно так.

Здравствуйте, у меня странная стуация. У нас ЗП выплачивается Окладом, к примеру это 30000. В Декабре руководство бухгалтерии согласовало увеличенный аванс и бухгалтер в Аванс поставил в ручную сумму 42000, с этого момента потянулась проблема, аванс стал перекрывать ЗП в Анализе НиВ, а в расчетной ведомости всё ок. 1560 налога теперь в каждом периоде отражается. Обнаружили проблему в феврале. Пробовал сделать через перенос данных, при начислении ЗП за февраль 1560, опять появилась в НДФЛ.

Здравствуйте! Нужно разбираться. Задайте нам вопрос в Личном кабинете.

Здравствуйте! Такая же проблема, у вас. Получилось как-то ее решить?

Добрый день.

А вот это ведь по этой же теме? Ошибка 20173801: https://bugboard.v8.1c.ru/error/000136891

И написали, что ошибкой не является. Или все-таки это о другом?

Здравствуйте! Как видите по пояснению, разработчики не считают это ошибкой. Однако для многие не согласны с подобной концепцией. Тем более что не во всех ситуациях этот механизм отрабатывает «красиво». Например, взаимозачет работает только по коду 200. И если сотруднику выплачивают аванс по коду 2000,а зарплата потом у него по большей части состоит из премии по коду 2002, то у него в каждом месяце будет в налоговом учете сумма больше, чем в бухгалтерском, что явно не корректно.

Разработчики просто менять прогу не хотят. Если оставляют аванс , то ему как начислению ЗП надо сделать вытеснения и тд и тп …А так фигню в регистры нарисовали и разбирайся сам с обособками / авансами и их +- в регистрах

Добрый вечер! А как же быть при численности 4000 сотрудников. Мы физически не успеваем таких ловить. И по сути из-за неисправления этой проблемы получается не с чем свериться, потому что анализ НДФЛ не бьётся со сводом и расчётным листком

Согласен, тоже интересует такой момент, всех людей в ручную «вколачивать»? Их еще найти всех надо….А там уже и следующий месяц и опять всё по новой….Может написать жалобу на разработчиков 1с. коллективную, хоть куда нибудь, даже до прокуратуры, готов идти……

Здравствуйте! Посмотрите еще с записью семинара выложен внешний отчет для сравнения БУ и НУ НДФЛ. Проверка учета и исправление ошибок по НДФЛ в 2023 году

Спасибо! Но у меня нет подписки, к сожалению бесплатно не могу посмотреть

Сожалею.

Подписывайтесь! 🙂 Подписчикам доступны еще и настройки для анализа НДФЛ, и в целом много всего классного! Особенно наши эфиры! ???

Добрый день, для выявления такой ситуации, что аванс больше чем зарплата за месяц, каким отчетом можно это отследить?

При ежемесячной проверки учета ндфл по шагам из публикации мы это найдем: Проверка учета НДФЛ перед выплатой зарплаты в 2023 году . Обратите внимание на 3 шаг.

Добрый день, вариант создать начислением за первую половину на отрицательные суммы на релизе 3.1.27.51 как раньше не сработал, только у меня такая проблема? Если у Вас воспроизводится могли бы Вы обновить статью, ситуация часто встречается.

Здравствуйте! Проверила на последнем релизе 3.1.27.93 — способ отработал правильно!

Добрый день!

В августе 2023 у сотрудника получилась ситуация, когда аванс оказался больше чем зарплата за месяц. В августе сотрудник ушел на больничный, в котором находится до конца января 2024.

Подскажите, пожалуйста, в данном случае какой нужно указать период в регистрах, которые исправляем при помощи документа Перенос данных?

Здравствуйте! Это частный случай. Чтобы получить ответ на свой вопрос, задайте его в Личном кабинете.

Добрый день. Подскажите почему так важно в документе «Начисление за первую половину месяца» править сумму начисленной зп и указывать ее равной фактической зп за месяц? Что будет если мы укажем сумму меньше? Или не разделим по видам дохода?

Добрый день! Проблема возникает только тогда, когда сумма в Начислении за первую половину месяца больше чем сумма в документе Начисление зарплаты. Проблема в том, что возникают разницы между доходов в БУ и НУ.

Если сумма в аванс меньше, чем сумма в зарплату, то никаких корректировок делать не требуется.

Добрый день. Больше вариантов не придумали, как исправить такую ошибку? Когда 1-2 человека проверить,это не сложено, а когда более 200, это уже проблема. У нас начисление идет разовым документом «надбавка» и если аванс больше чем оклад (тариф), происходит задваивание. А теперь еще и РК выделили в другую базу.

Здравствуйте!

К сожалению нет. Каждый раз проверять с помощью универсального отчета Сверка НУ и БУ всех сотрудников. А далее действительно править по каждому.

Уважаемые коллеги, добрый день. Верно ли я понимаю механизм? При техническом начислении НДФЛ у нас попадает в корректировку выплаты с «-» для того чтобы не образовалась переплата на сумму этого НДФЛ по ведомости? Далее, после корректировки, мы рассчитываем ближайшую заработную плату и НДФЛ, зачтенный в счет будущих платежей у нас теперь попадает в корректировку но уже с «+», чтобы выровняться. И такой механизм корректен.

ДА, протестировала ситуацию на релизе 3.1.32.17 -все верно

Спасибо за информацию. Очень полезно. Подскажите пожалуйста а если аванс был выдан в октябре, потом отпуск без сохранения и вот увольнение например в январе. Можно зайти в октябрь и там сделать корректировки в начислении аванса? и второй вопрос если позволите- может имеет смысл сразу из начисления аванса убирать тех кому он был выдан например за январь по ошибке, а зп им не начисляли?

Пожалуйста! По ситуации в октябре — проверьте, чтобы зачет аванса не произошел в следующем месяце. Для этого сформируйте отчет Сверку НУ и БУ за весь год по сотруднику. По второму вопросу: да, можно сразу убирать сотрудников из документа Начисление за первую половину месяца, если знаете, что им будет зарплата меньше аванса. Лучше до расчета аванса вносить документы отсутствия.

Здравствуйте! А где найти настройку отчета Сверка БУ и НУ?

Скажите, пожалуйста, у сотрудника с октября 2024 года каждый месяц превышение аванса, из-за этого расчет НДФЛ некорректный. Если ввести с октября технические начисления, то все годовые отчеты поменяются? Можно ли как-то исправить ситуацию в текущем периоде? При этом за 2024 год математика расчета НДФЛ верная, НДФЛ рассчитывается некорректно только в 2025 году.

Здравствуйте! Прикладываю ссылку на статью: Настройки универсального отчета для сверки БУ с учетом НДФЛ . К сожалению, не видя Вашего учета я не решусь давать точный ответ как поступить в данной ситуации. Если у Вас есть есть возможность задать вопрос в Личном кабинете — напишите! Вместе проанализируем учет и подберем верное решение.

а как сделать отчет сравнение БУ и НДФЛ?

Прикладываю ссылку на статью, в которой можно скачать настройки: Настройки универсального отчета для сверки БУ с учетом НДФЛ .

Добрый день, подскажите как получить доступ к просмотру Настроек универсального отчета для сверки БУ с учетом НДФЛ? Пишет доступа. Какая подписка позволит его просмотреть/скачать?

Добрый день. Чтобы скачать настройки нужна коммерческая подписка.

Здравствуйте! В ЗУП 3.1 обнаружена ошибка — если аванс оказался больше зарплаты по итогам месяца, в учете НДФЛ остается завышенная сумма дохода и налога. Суммы дохода и НДФЛ в учете по НДФЛ оказываются больше чем в бухгалтерском учете и отчетах по зарплате — ожидается исправление данной ошибки? По факту получается данная ситуация в августе — аванс больше зарплаты.

Здравствуйте! Разработчики реализовали зачет аванса в следующем месяце. То есть получается при расчете за сентябрь, доход будет верно учтен. Но мы рекомендуем не ждать сентября и исправить уже в августе. Разработчики не планируют менять алгоритм в данном вопросе

Здравствуйте.

Подскажите пожалуйста,если вносить исправления способом №3, есть ли вариант с настройкой начислений, чтобы эти технические начисления не попадали в расчетный листок сотрудника или без вариантов и эти начисления в любом случае попадают в расчетный листок?

Здравствуйте! Можно в Расчетном листке по кнопке Настройки установить отбор по полю Вид расчета, указав Не равно и выбрать начисление, которое нужно исключить.

Спасибо.

Здравствуйте. Верно ли я поняла. Если сложилась ситуация, что неявки проведены после начисления и выплаты аванса, а затем уже рассчитана и выплачена зарплата (больничный проведен, но ошибка с авансом обнаружена только после выплаты зарплаты). А работник в результате на очень длительном больничном и выйти в ближайшее время и до конца года не сможет. Можно ли в предыдущем закрытом месяце обнулить сумму аванса в документа расчета за первую половину. После этого НЕ требуется перепроводить документы «Расчет зарплаты» и «Ведомость» по выплате зарплаты (в зарплату начислена и выплачена только единовременная премия)? Что делать с якобы излишне удержанным НДФЛ?

Здравствуйте! В данной ситуации мы рекомендуем Способ 3. При таком решении как раз будет учтен излишне удержанный ндфл.

Попробовала в копии базы скорректировать Способом 3 с техническими документами (по двум начислениям: оплата труда и РК — настроила по инструкции по двум категориям дохода). С учетом премии (на премию не начисляется РК) начисленной в зарплату по строке «Оплата труда» НДФЛ схлопнулся (в ведомости по ЗП обновлила НДФЛ). А вот НДФЛ, удержанный в аванс по категории «РК» так и остался мнимо удержанный. Работник уже в этом году не получит никакого дохода. По расчетным листка работник получил сумму как положено.

К сожалению, у нас нет возможности смоделировать ситуацию в рамках обсуждения статьи. Возможно нужно скорректировать и удержанный ндфл, раз он мнимый. Но не рискну давать точные рекомендации не видя учет. Задайте вопрос в личном кабинете — сможем все вместе разобрать 🙏

Добрый день. Подскажите, способом 3 возможно откорректировать ситуацию текущим месяцем? Например, аванс начислен и выплачен в феврале, расхождение между БУ и НДФЛ увидели в апреле, апрелем можно сделать такое техническое начисление?

Здравствуйте! В данной сиутации нужно убедиться, что программа автоматически не сделала сама зачет аванса в марте. Но да, можно использовать.

Здравствуйте!

Подскажите пожалуйста, какой выбрать способ коррекктировки. Ситуация идет с ноября 2025 года, начислии аванс и отправили сотрудника в длительный отпуск с ноября по январь. Но при этом бухгалтер начисляла аванс в каждом из месяцев отпуска, выплачивая зарплату уменьшали сумму премии. Как в этом случает откорректировать ситуацию текущим годом?

как будто способ 2 самый подходящий

Здравствуйте!

Способ 2 (прямая корректировка регистров Переносом данных) конечно самый универсальный, но и самый трудоемкий. Кроме того, он самый рискованный — очень легко ошибиться при вводе записей в регистр. Поэтому его мы рекомендуем в последнюю очередь и лучше его делать под контролем эксперта (если есть подписка с индивидуальными консультациями).

Кроме того, смущает желание скорректировать проблему именно текущим периодом. Если корректировку не провели в прошлом периоде и аванс оказался больше зарплаты, то у нас, получается, завышены доходы и исчисленный налог именно в учете НДФЛ (т.е. проблема не на стороне БУ, а именно в учете НДФЛ). В идеале, лучше все-таки поправить учет прошлым периодом и сдать корректировку 6-НДФЛ

Но это конечно взгляд сверху. По-хорошему лучше детально вникнуть в проблему на датах, цифрах и скриншотах. Если потребуется детальный разбор ситуации и есть подписка с индивидуальными консультациями, можно запросить инд. консультацию на нашем сайте в личном кабинете