После выплаты возврата НДФЛ по сотруднику образовался долг. Как найти причину и устранить проблему?

[jivo-yes]

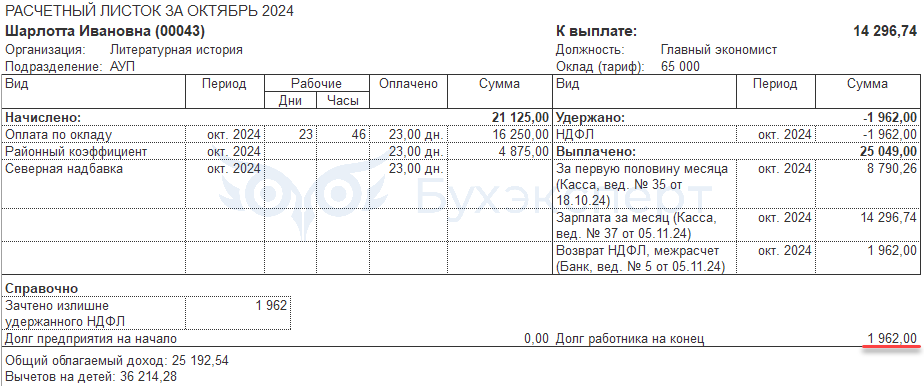

После выплаты возврата НДФЛ по сотруднику может образоваться задолженность, которую можно увидеть в расчетном листке.

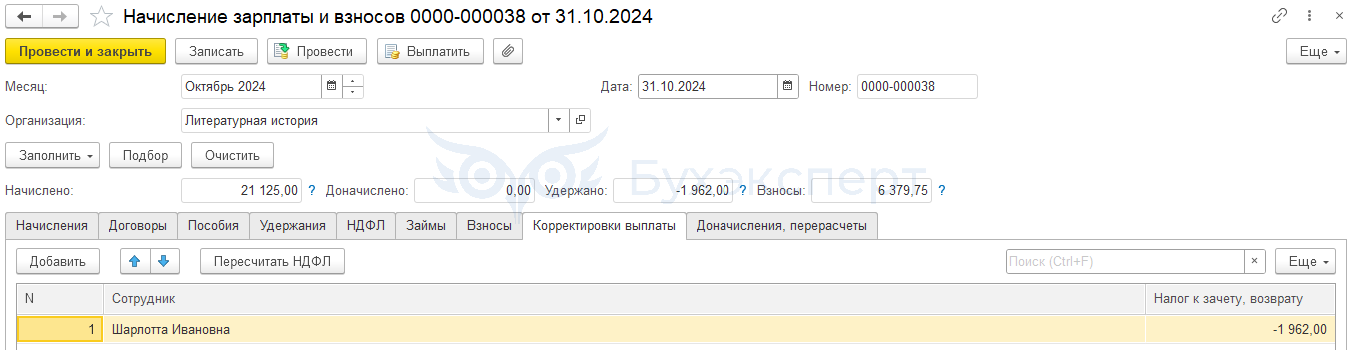

Проблема может проявиться, если изначально, когда образовался излишне удержанный налог не попал в поле Корректировка выплаты или это поле случайно очистили.

Излишне удержанный налог фиксируется в двух видах учета:

- В учете НДФЛ

- В учете взаиморасчетов с работником – без заявления работника нельзя сразу выплатить ему всю сумму излишне удержанного налога, поэтому программа кладет его «в кармашек» до поступления заявления на возврат или до очередного удержания НДФЛ, когда можно будет зачесть излишне удержанный налог

Поле Корректировка выплаты и есть этот самый «кармашек», туда должна попадать отрицательная сумма излишне удержанного НДФЛ - Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

Если Корректировка выплаты не заполнилась, значит излишне удержанный налог в «кармашек» не сложили, и он попал в ближайшую ведомость на выплату. А после возврата налога эту сумму выплатили еще раз – отсюда и долг за работником.

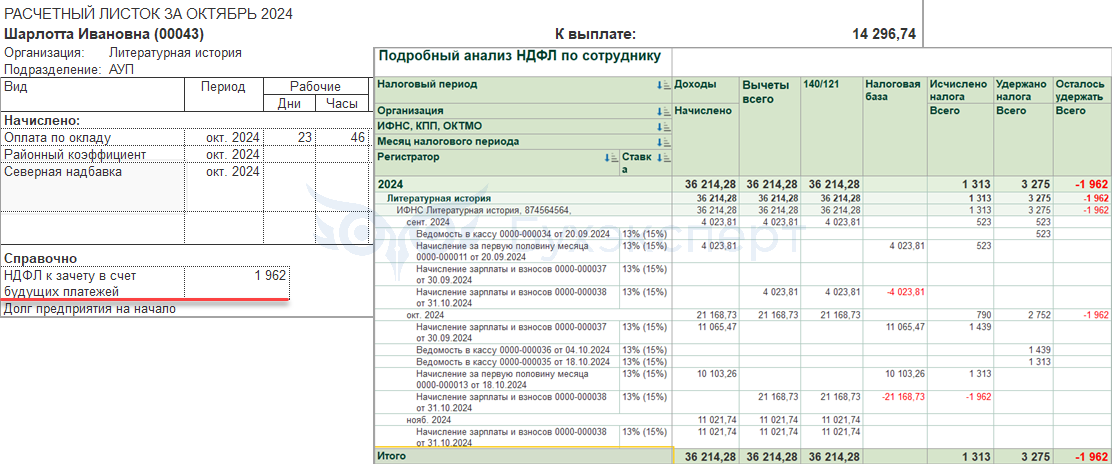

Для того чтобы избежать проблемы, сразу после образования излишне удержанного НДФЛ и перед возвратом налога лучше сверить Расчетный листок и Подробный анализ НДФЛ по сотруднику. Тогда мы убедимся, что весь излишне удержанный налог сложили в «кармашек» и можно смело его выплачивать.

Подробнее об учете излишне удержанного НДФЛ – в статье Отрицательный исчисленный и излишне удержанный НДФЛ.

Если уже столкнулись с такой ошибкой, то для ее исправления нужно заполнить поле Корректировка выплаты. Излишне удержанный налог всегда отражается в этом поле со знаком «минус».

Получите понятные самоучители 2026 по 1С бесплатно:

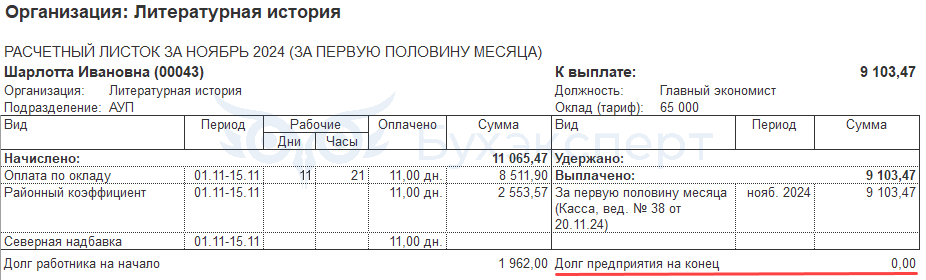

После заполнения поля Корректировка выплаты при следующей выплате аванса или зарплаты сумма в ведомости заполнится в меньшем размере. В результат долг сотрудника закроется.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Тема актуальная, спасибо.

Здравствуйте! А если вернули НДФЛ в ноябре, 2024 но не было заполнено «Корректировки выплаты» в том месяце,

То что делать в следующих месяцах?

Висит долг за сотрудником, в январе 2025 мы можем это поправить?

Или надо именно прошлым годом?

Здравствуйте! В данной ситуации рекомендую ввести документ Начисление зарплаты и взносов в том месяце, когда корректировка «потерялась». Вручную заполняем только одну строку на вкладке Корректировка выплаты и проводим документ

Корректировка с минусом есть в начисление зарплаты за август.

Корректировку с плюсом если поставить при расчёте за октябрь, тогда к выплате будет сложение долга и излишне удержанной суммы. По аналогии также работает документ возврат НДФЛ

Здравствуйте. У нас похожая ситуация, только в расчетном листке долг за сотрудником 27 руб., а в подробном анализе НДФЛ по сотруднику всё по нулям, тянется с 2022г. как убрать этот хвост? Был документ возврат налога, выплата с зарплатой месяц январь 2022, дата получения дохода 31.12.2021, в начислении зарплаты за декабрь 2021, январь 2022 на вкладку Корректировка эта сумма не попала. Подскажите пожалуйста, как убрать этот хвост?

Здравствуйте! Посмотрите, пожалуйста, запись эфира Поддерживающий эфир ЗУП в декабре — изменения и ответы на вопросы .Раздел Корректировка выплаты после возврата НДФЛ

Спасибо, я посмотрела, сделала как было сказано в эфире корректировку выплаты на 27 рублей 15.01.2026, в анализе все красиво закрылось. Сделала начисление за первую половину месяца, сумма к выплате увеличивается на эти 27 рублей, хотя он и так должен их на 1 января. И при создании начисления зарплаты за январь заполняется вкладка Корректировка выплаты опять на эти 27 рублей с плюсом. И опять в расчетном листке долг за сотрудником 27 рублей… Может ещё какой-то способ есть?

К сожалению, не видя вашего учет очень сложно сказать в чем дело. Здесь нужно вместе проверять. Прошу задать вопрос в личном кабинете ❤️

Здравствуйте! Подскажите пожалуйста, сотрудника принимали на работу по паспорту гражданина Казахстана, в скором времени у паспорта заканчивается срок действия, сотрудник в ближайшее время не может поехать в Казахстан, чтобы поменять паспорт. Но у него есть удостоверение личности действует, до 2037 год. На что повлияет в 1с ЗУП изменение документа, удостоверяющего личность, как отразиться в отчетности 6-НДФЛ, 2-НДФЛ? И вообще как все правильно оформить в ЗУП 1С

Здравствуйте! Посмотрите, пожалуйста, публикацию: Учет персональных данных иностранцев . Рекомендую обратиться за разъяснениями к аудиторам, можно ли заменить паспорт на другой документ