В ЗУП 3.1 есть ошибка – если в 2026 году при начислении оплаты по среднему заработку не выделили доли РК и СН, а при перерасчете используем начисления с долями, в учет НДФЛ попадают неправильные суммы. Доли РК и СН рассчитываются только с доначисленной суммы, а не со всей суммы оплаты по среднему заработку.

Это зарегистрированная ошибка 60029579. Для ее исправления выпущен патч EF_60029579. Если патч не загрузился автоматически, его можно подключить вручную – Исправления (патчи) в ЗУП 3.1.

Как проявляется ошибка

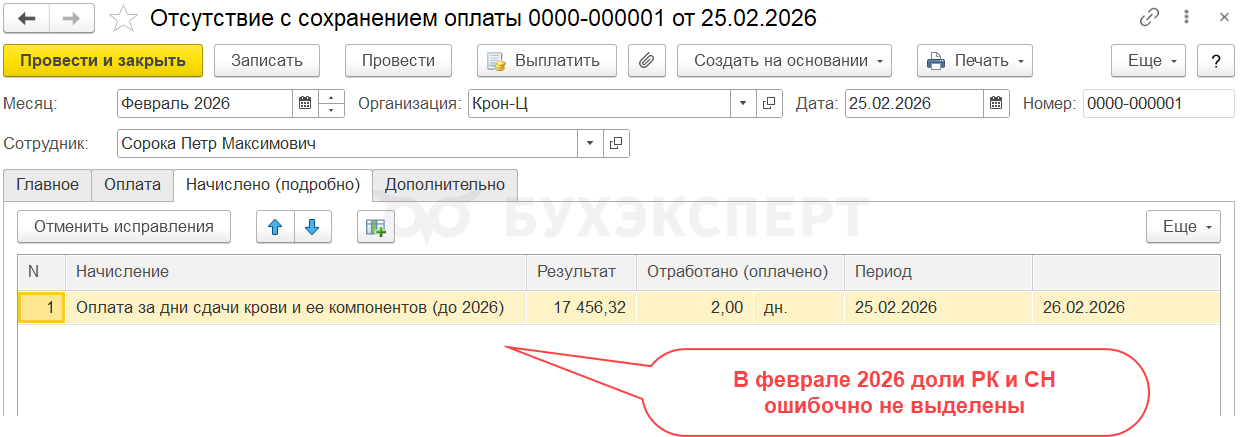

Ошибка возникает, когда в 2026 году в первичном документе из оплаты по среднему не выделены доли РК и СН, а при перерасчете вместе с изменением размера среднего заработка рассчитываются и долевые начисления.

В этом случае в учете НДФЛ по коду дохода РКСН отражается не вся сумма долевого начисления, которое рассчиталось в документе-исправлении, а только его часть, выделенная с суммы доначисления.

Разберем проявление и исправление ошибки с помощью патча на примере.

Получите понятные самоучители 2026 по 1С бесплатно:

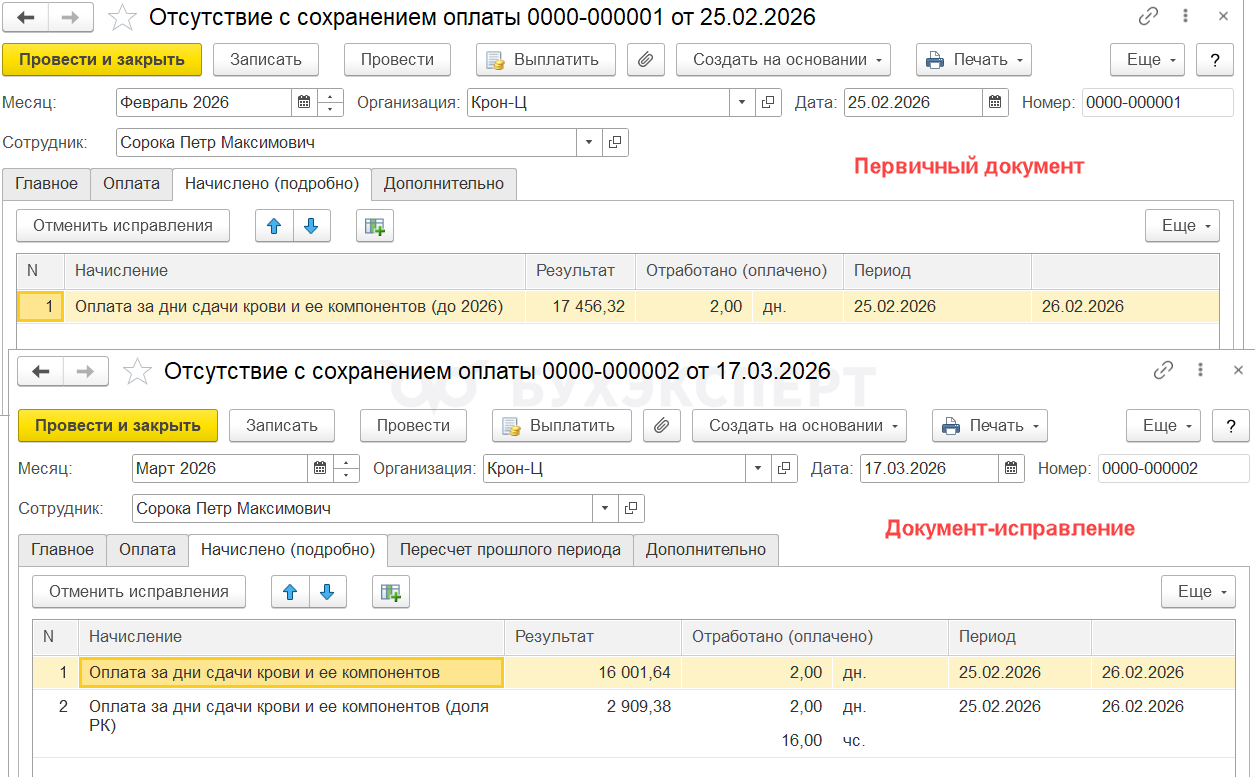

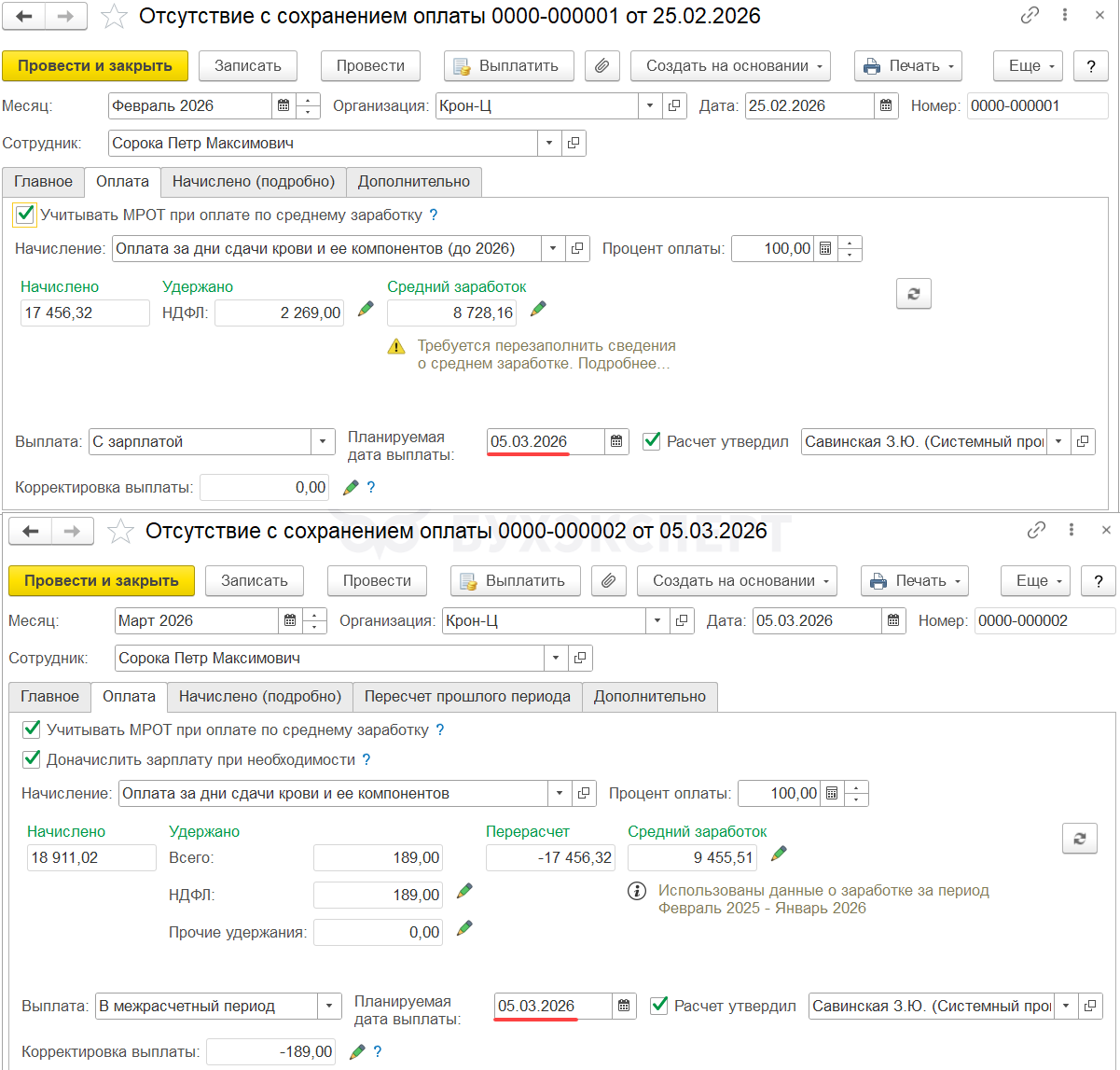

Сотрудник Сорока П. М. работает в местности, где применяется районный коэффициент. В феврале 2026 ему начислена оплата донорских дней в размере 17 456,32 руб. Доля РК с оплаты донорских дней выделена не была.

В марте 2026, после выплаты годовой премии, понадобилось пересчитать средний заработок. Перед этим было создано долевое начисление оплаты донорских дней.

Разберем, как пересчитается оплата и как будет выделена доля РК.

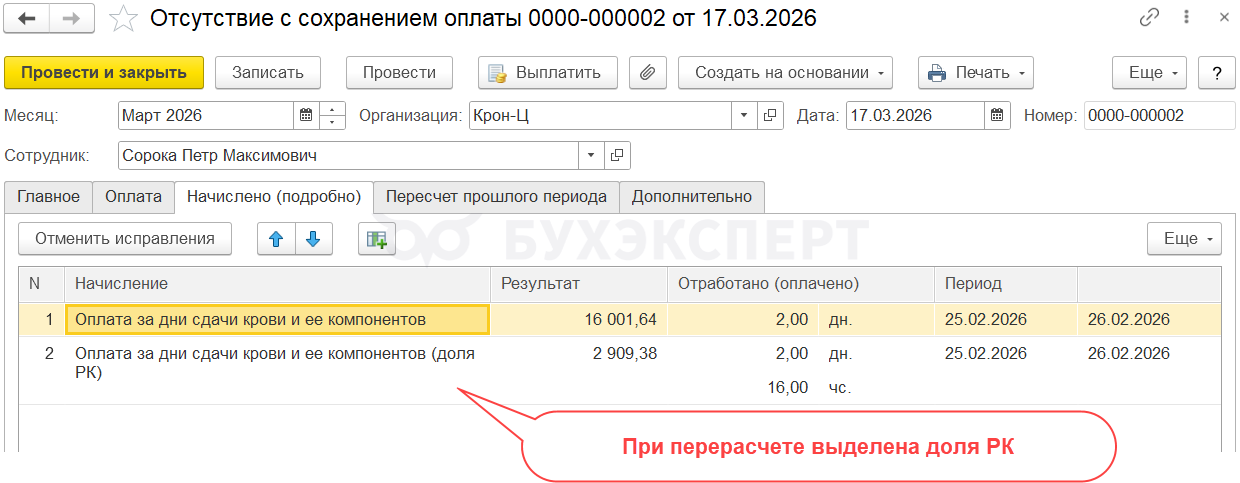

В документе-исправлении Отсутствие с сохранением оплаты выделяется доля РК с оплаты донорских дней. Общая сумма начисления увеличилась на 1 454,68 руб. (= (16 001,64 + 2 909,38)-17 456,32). Доля РК составила 2 909,38 руб.

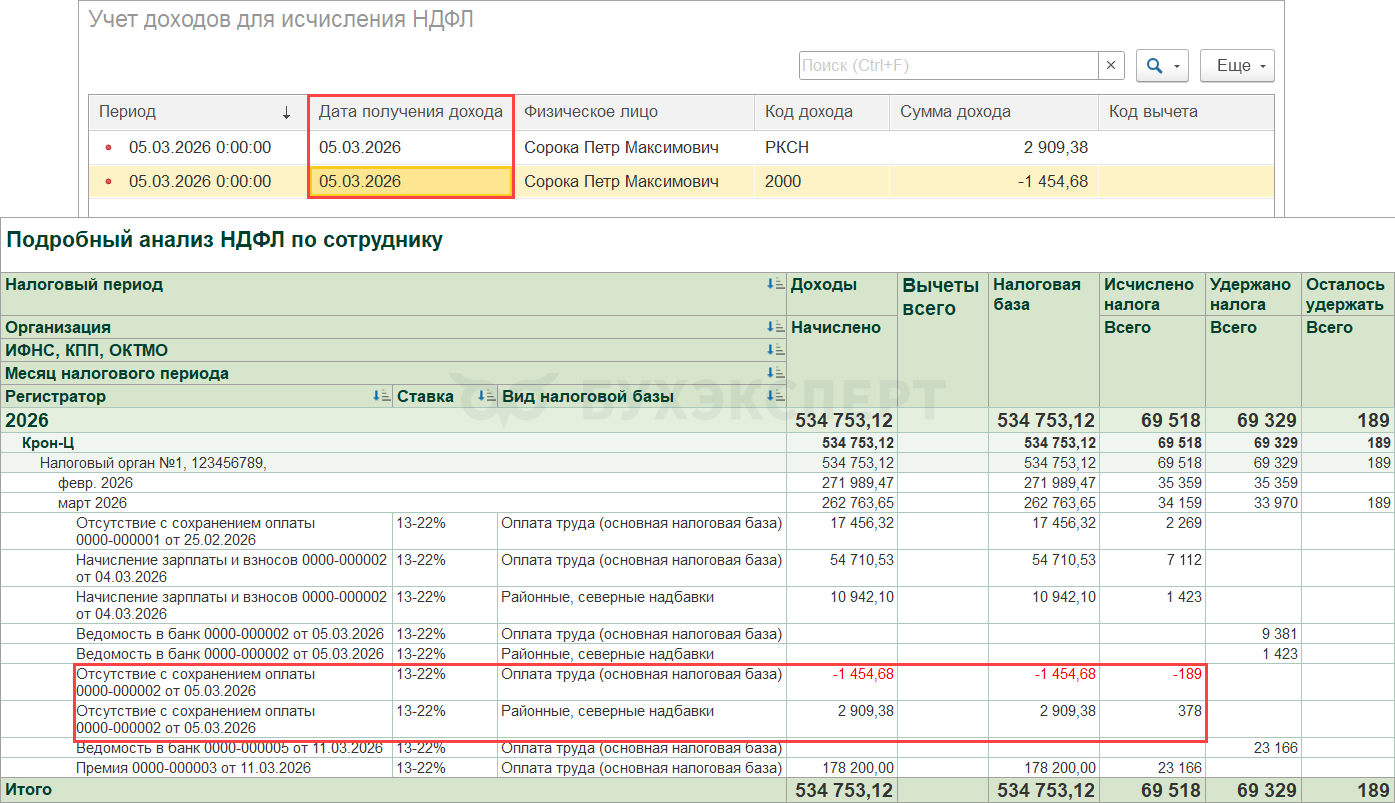

Но в учете НДФЛ не происходит исправления вида налоговой базы по первоначальному начислению. На основную налоговую базу и базу РКСН разделяется только сумма перерасчета 1 454,68 руб., это видно в регистре Учет доходов для исчисления НДФЛ.

Из-за этого основная налоговая база остается завышенной, а база РКСН – занижена.

Что сделать после установки патча

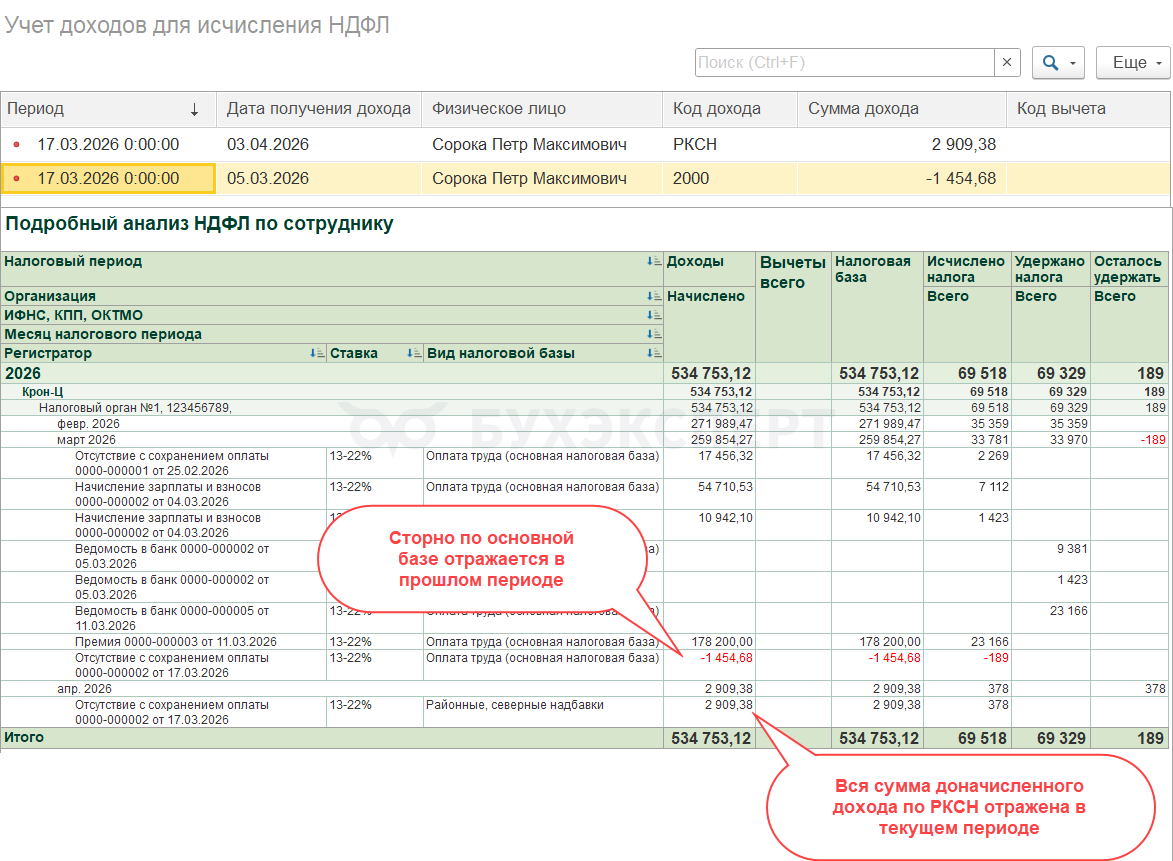

После установки патча перепроводим документ-исправление, которым пересчитывали оплату по среднему – в нашем примере это Отсутствие с сохранением оплаты. Теперь доля РК, выделенная при перерасчете, будет полностью отражаться по коду дохода РКСН. Но здесь есть важный нюанс – дата получения дохода в документе-исправлении должна быть такой же, как была в первичном документе.

В этом случае перерасчет и доначисление доли РК произойдет на первоначальную дату получения дохода, в одном месяце.

Если дата получения дохода не будет равна исходной дате выплаты пересчитываемого дохода, тогда:

- Уменьшение основной налоговой базы произойдет в прошлом периоде, когда был выплачен средний заработок

- А доначисление базы РКСН на всю сумму долевого начисления произойдет на текущую дату получения дохода

В результате доход «разъедется» в учете НДФЛ по месяцам.

После такого перерасчета возникнет пересортица в удержанном налоге по видам налоговых баз. Как ее исправить – разобрали в статье Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете