Источник: Письмо Минфина от 20.09.2024 N 03-04-06/91100

Информация для: работодателей

За работу во вредных и опасных условиях работодатель может установить в коллективном договоре или ЛНА дополнительную компенсацию работникам (ст. 216 ТК РФ). Удерживать ли с нее НДФЛ?

Минфин разъяснил, что НДФЛ платить не надо, если выполняется следующее условие: в качестве такой компенсации выступают конкретные документально подтвержденные затраты работников, занятых во вредных и (или) опасных условиях труда, которые прямо не установлены ТК РФ. Например, это могут быть затраты, обусловленные спецификой деятельности работодателя.

От себя отметим, что компенсацию расходов по статье 216 ТК РФ не стоит путать надбавкой за вредные условия труда, предусмотренной ст. 147 ТК РФ (минимум 4% от оклада). Надбавка за вредные условия труда является компенсационной выплатой в составе оплаты труда и облагается НДФЛ в общем порядке.

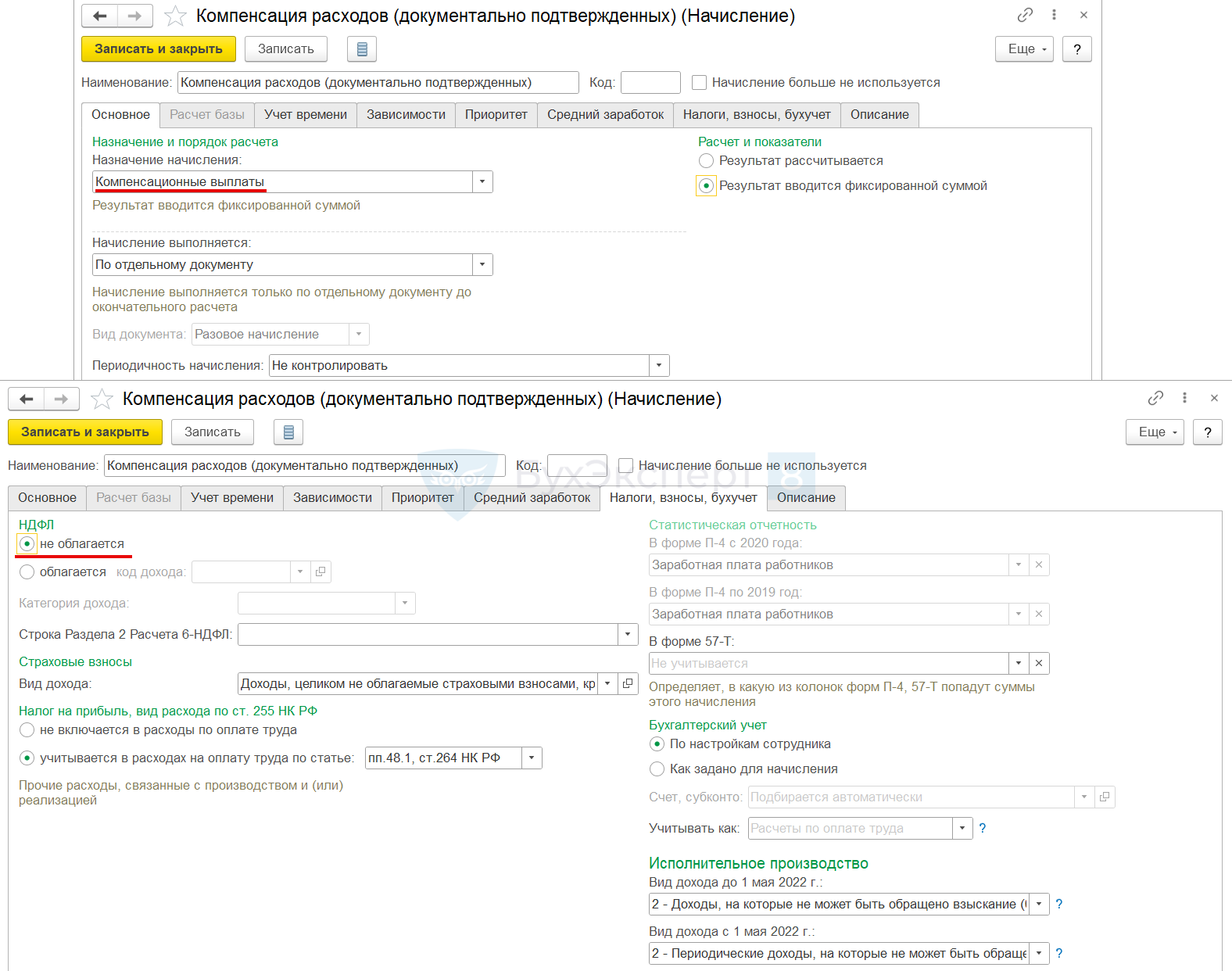

Если размер документально подтверждённых расходов каждый месяц отличается – в ЗУП 3.1 дополнительную компенсацию «вредникам» можно настроить как разовое начисление (Настройка – Начисления).

Порядок работы с начислением в программе будет похож на начисление компенсации расходов на бензин — Варианты настройки компенсации за использование автомобиля.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете