Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Аванс за декабрь 2022 выплачен в декабре, а окончательный расчет по декабрьской зарплате – в январе 2023. При выплате аванса НДФЛ не удерживался, налог со всей зарплаты декабря был удержан в январе 2023.

Разберем, как отразить декабрьскую зарплату и налог с нее в 6-НДФЛ.

[jivo-yes]

НДФЛ с аванса за декабрь 2022

По разъяснениям ФНС в Письме от 19.01.2023 № БС-4-11/517@, если аванс за декабрь был выплачен в декабре, а окончательная зарплата за декабрь – в январе 2023, 6-НДФЛ заполняем следующим образом:

- В отчет за 2022 год включаем аванса декабря и исчисленный НДФЛ с него.

- В отчет за 1 квартал 2023 включаем зарплату за вторую половину декабря и НДФЛ с нее.

При этом не имеет значения, когда удерживался налог с декабрьского аванса. Даже если при выплате аванса за декабрь НДФЛ не удерживали, а удержали весь налог за месяц в январе, аванс и НДФЛ с него нужно включить в 6-НДФЛ за 2022 год.

Получите понятные самоучители 2026 по 1С бесплатно:

В ЗУП 3.1 корректно отрабатывает заполнение 6-НДФЛ, только если с декабрьского аванса удерживался НДФЛ. Если же при выплате аванса не удержали налог, 6-НДФЛ за 2022 год и за 1 квартал 2023 заполнится неверно! В этом случае вся зарплата за декабрь и налог с нее «переезжают» в учете НДФЛ в 2023 год. Для корректного заполнения 6-НДФЛ придется скорректировать учет.

Порядок действий:

Шаг 1. Зарегистрировать аванс за декабрь, как доход в учете НДФЛ, и отразить исчисленный налог с аванса.

Шаг 2. Перепровести Начисление зарплаты и взносов за декабрь.

Шаг 3. Обновить НДФЛ в Ведомости на выплату зарплаты за декабрь в январе 2023

Шаг 4. Обойти ошибку неверной даты получения дохода для удержанного НДФЛ – ручная корректировка Ведомости.

Как альтернативный вариант решения – перебросить доход и исчисленный налог с декабрьского аванса на дату получения дохода 31.12.2022 г. документом Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ). Это позволит избежать выполнения шагов 1 и 2. Но у этого способа есть ряд недостатков:

- В этом случае потребуется вводить отдельный документ по каждому сотруднику, что неудобно при большой численности работников.

- Не получится автоматизировать шаг 3. Потребуется ручная корректировка удержанного налога в Операции учета НДФЛ.

- После ввода Операции учета НДФЛ может возникать пересортица по подразделениям и проблемы с расчетом НДФЛ в следующих месяцах.

При «переброске» аванса за декабрь и НДФЛ с него в отчетность за 2022 год, имейте в виду, что по сотрудникам с доходами свыше 5 млн руб. налог может рассчитаться по ставке 15% вместо 13%. Это осложнит ситуацию:

- Образуется недоудержанный налог с декабрьской зарплаты — его придется удерживаться при следующей выплате сотруднику

- Объем корректировок увеличится:

- На шаге 2 потребуется не только перепроводить Начисление зарплаты и взносов, но и пересчитывать в этом документе НДФЛ по сотруднику

- На шаге 3 нужно будет не только обновить налог в ведомости, но и вручную уменьшить сумму удержанного НДФЛ с декабрьской зарплаты

Разберем ситуацию на примере.

Заполнение 6-НДФЛ при типовом алгоритме

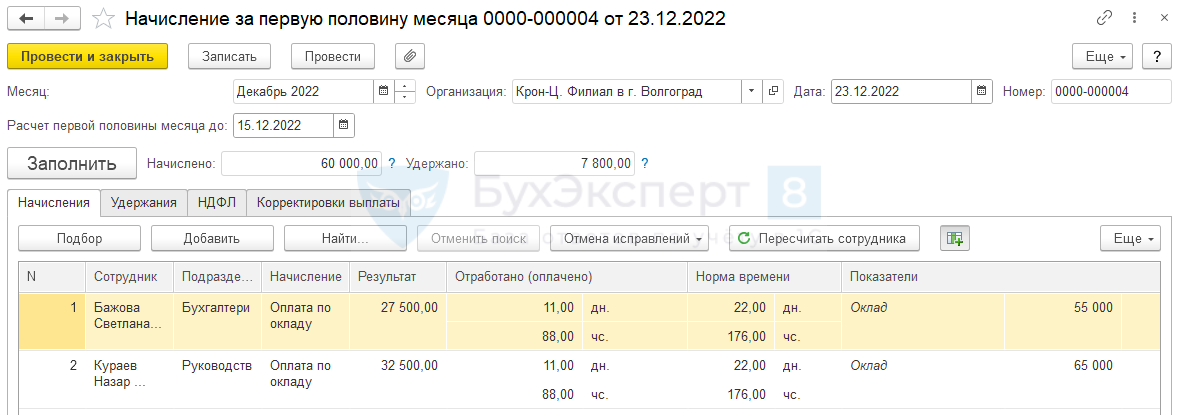

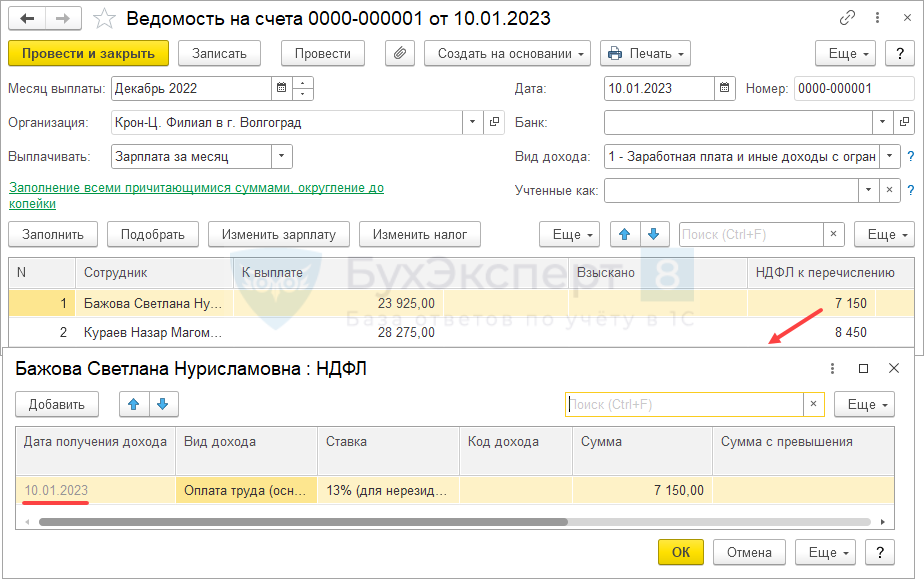

В организации аванс за декабрь выплачен 23.12.2022 г., зарплата за вторую половину декабря – 10.01.2023 г. Аванс и НДФЛ с него начислены документом Начисление зарплаты за первую половину месяца.

Но при выплате аванс налог не удержали.

В Начислении зарплаты и взносов за декабрь весь НДФЛ декабря отнесен в дате получения дохода 10.01.2023 г.

При выплате декабрьской зарплаты в Ведомость также была включена сумма налога за весь месяц. Дата получения дохода – 10.01.2023 г.

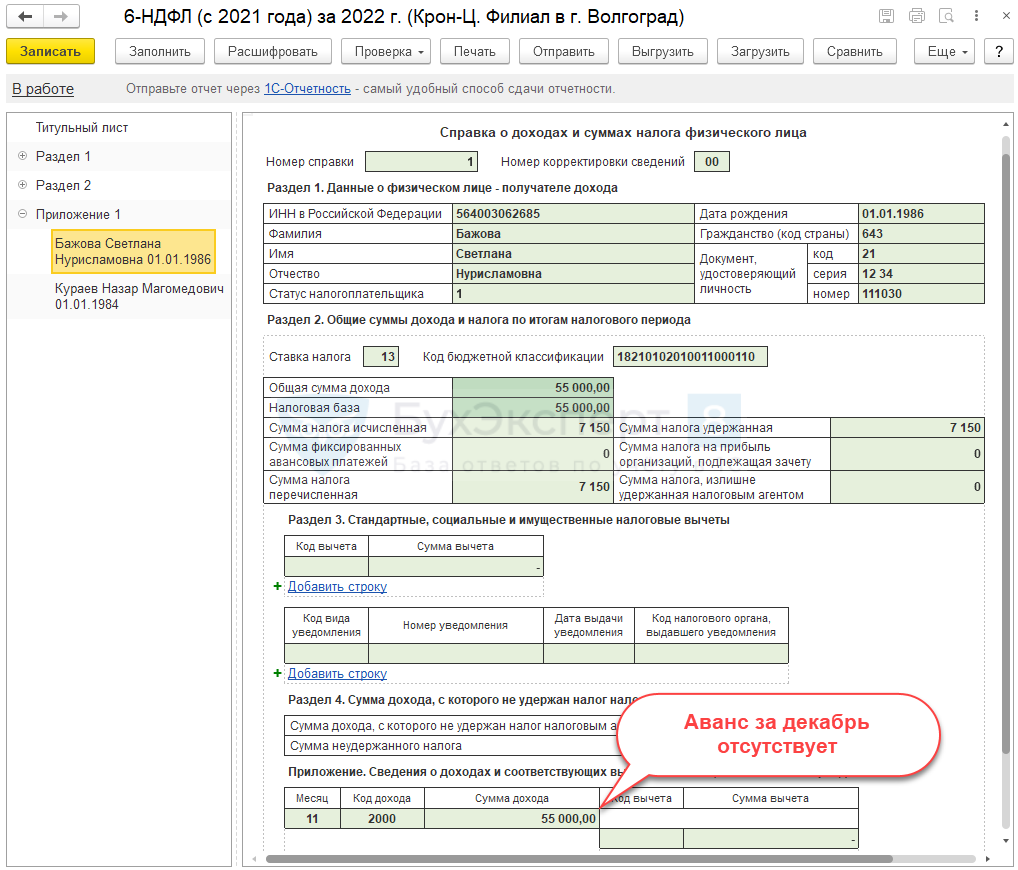

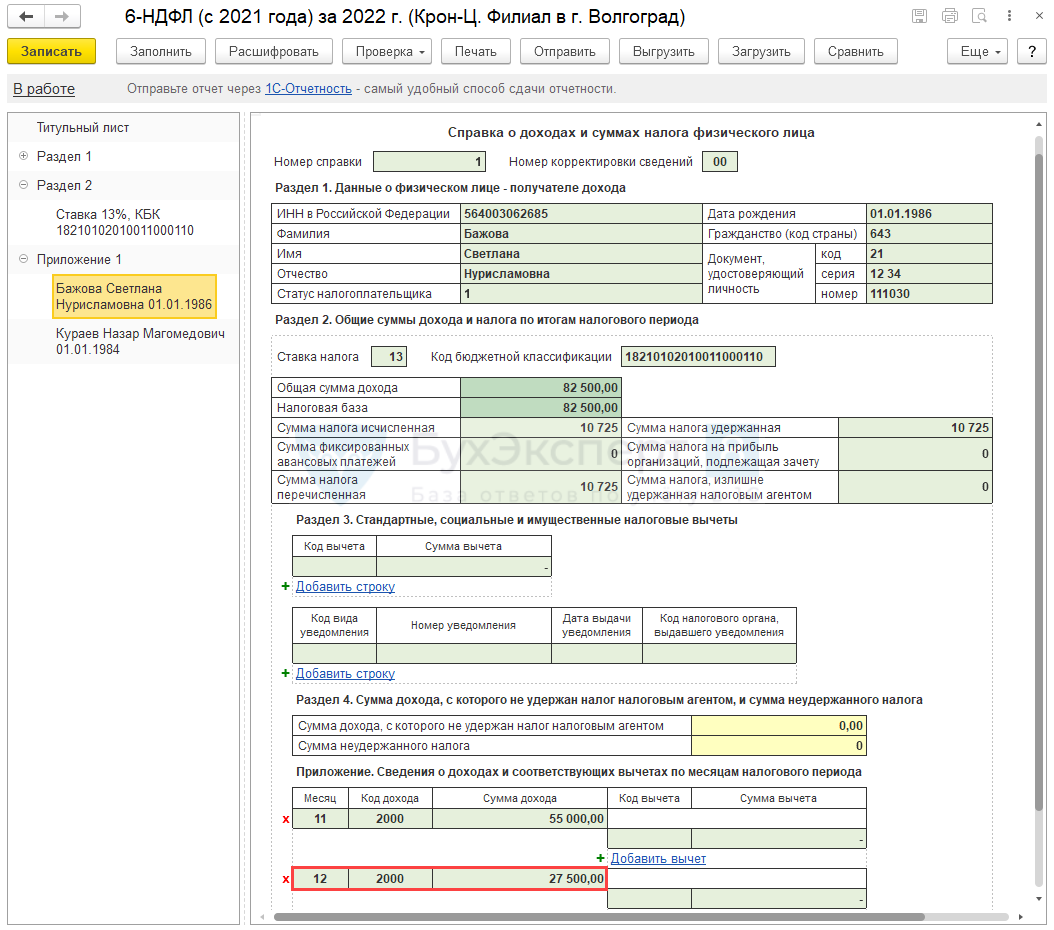

В 6-НДФЛ за 2022 год не попадает ни сумма аванса декабря, ни НДФЛ с нее.

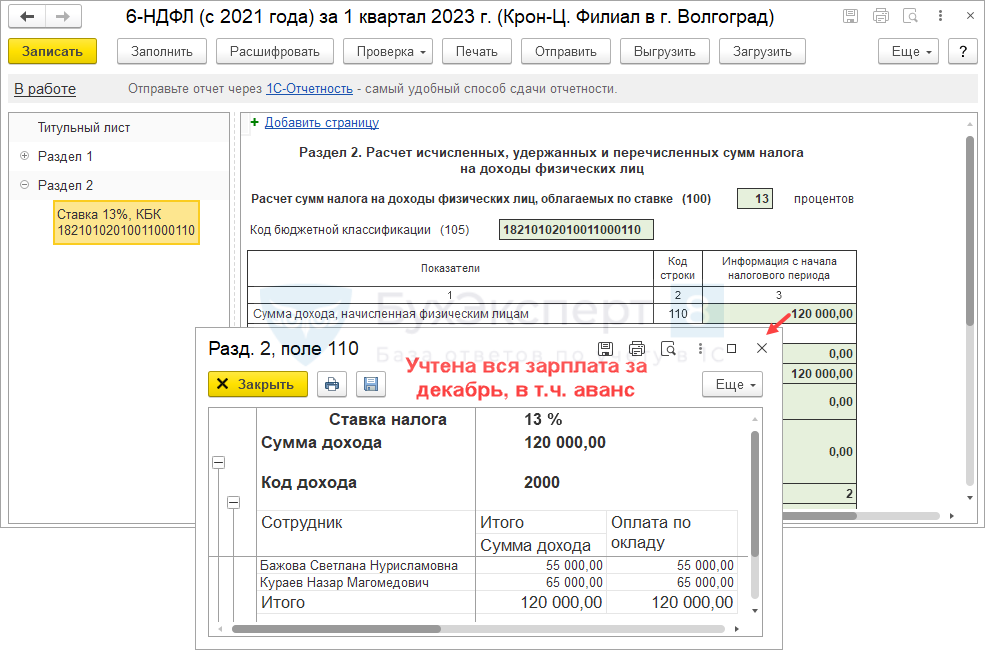

Вся зарплата декабря, в т. ч. аванс, попадает в отчет за 1 квартал 2023.

Рассмотрим, как в такой ситуации «перенести» в учете НДФЛ аванс за декабрь и НДФЛ с него в 2022 год.

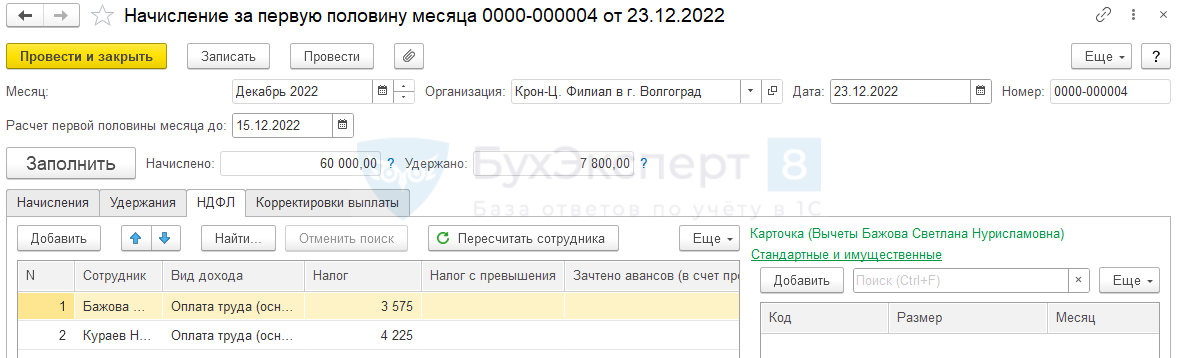

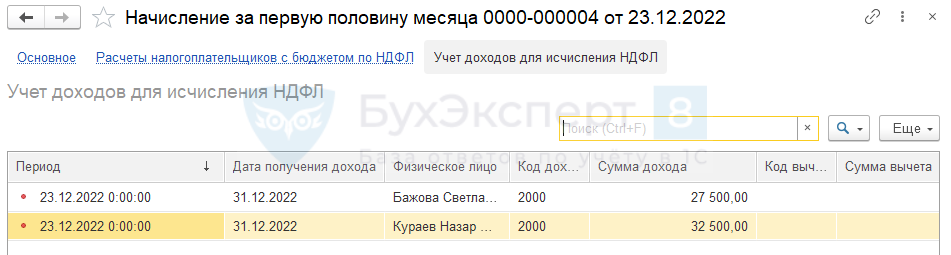

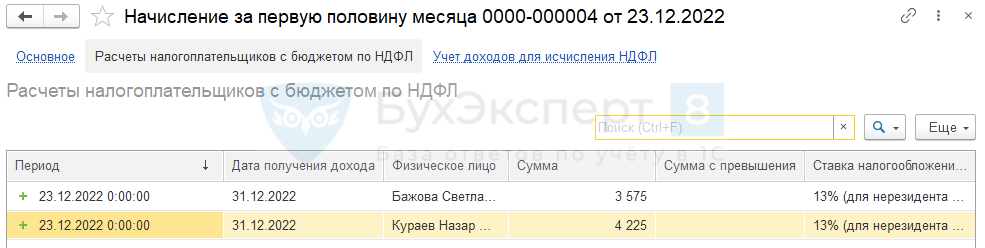

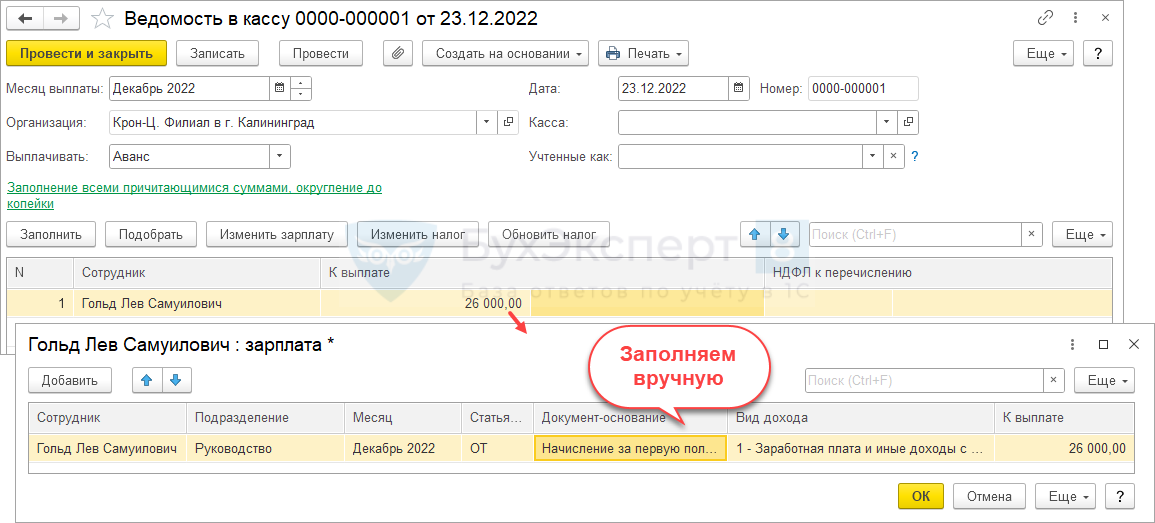

Шаг 1. Регистрируем аванс и НДФЛ с него в учете НДФЛ

Зарегистрируем аванс за декабрь, как доход в учете НДФЛ, и отразим исчисленный налог с аванса. Для этого потребуется:

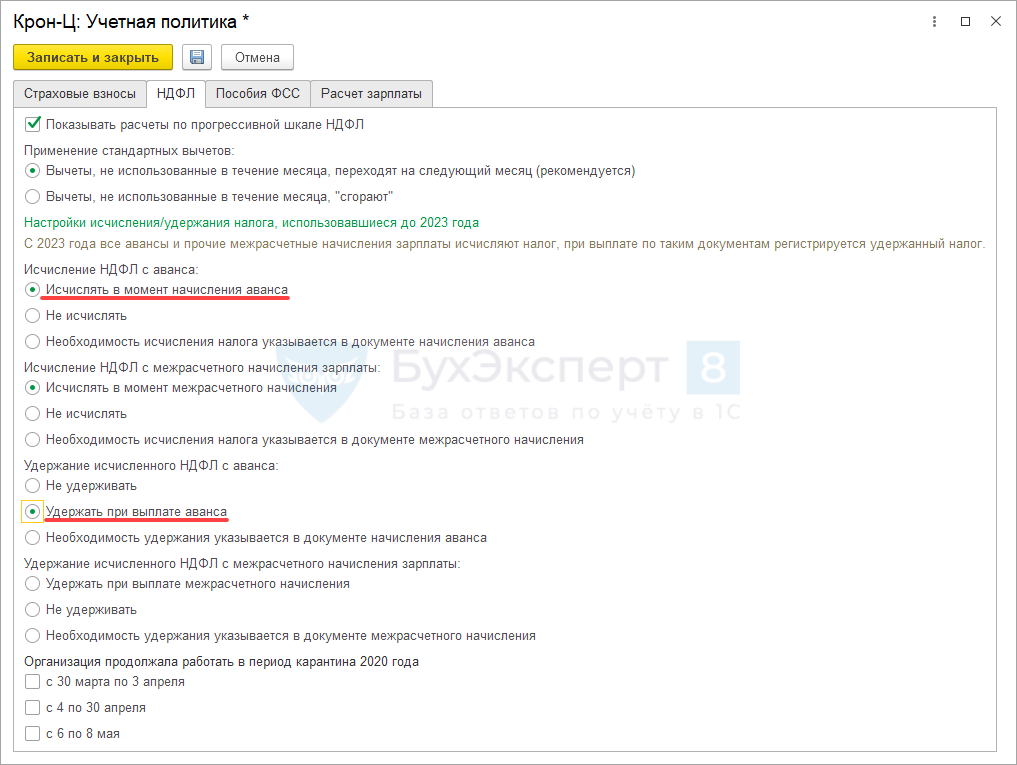

- Изменить настройки Учетной политики организации по НДФЛ (Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Учетная политика – НДФЛ) – укажем, что с аванса нужно исчислять и удерживать налог.

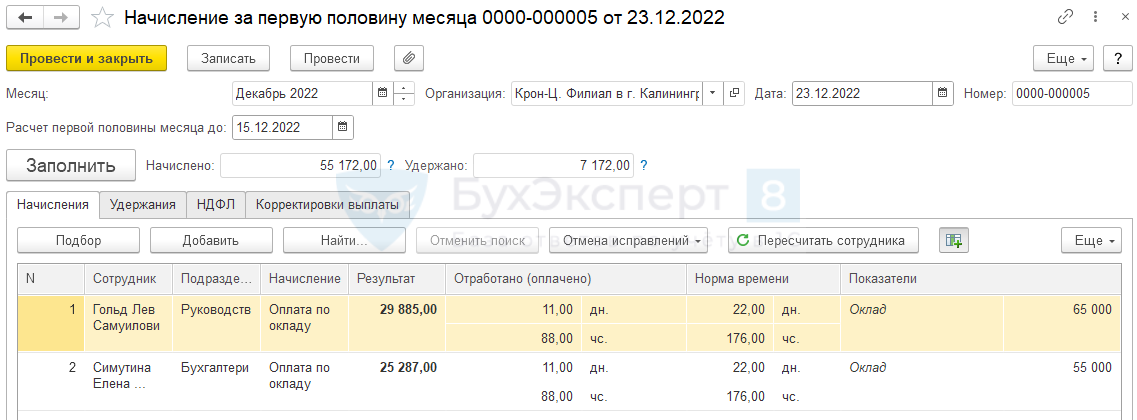

- Перепровести декабрьский документ Начисление зарплаты за первую половину месяца (Зарплата – Начисление зарплаты за первую половину месяца), чтобы в регистрах учета НДФЛ зарегистрировался доход и исчисленный налог.

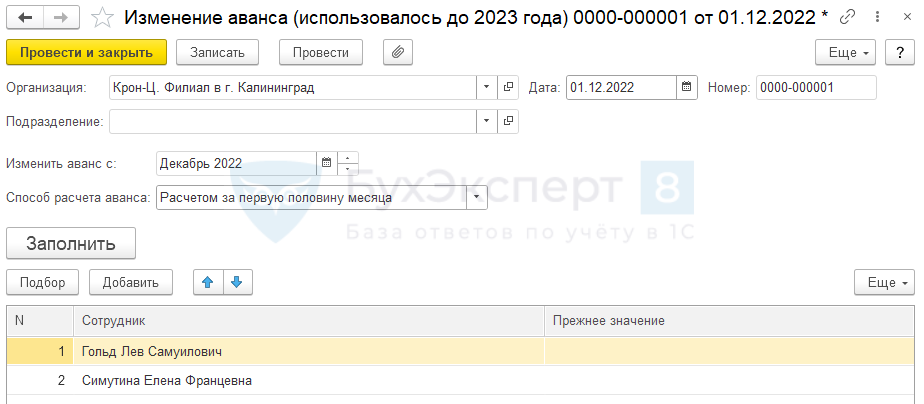

Если документ Начисление зарплаты за первую половину месяца в декабре не вводился, придется создать его и заполнить самостоятельно. Чтобы не добавлять строки по сотрудникам вручную, можно изменить работникам способ выплаты аванса с 01.12.2022 г. на Расчетом за первую половину месяца. Это удобно сделать документом Изменение аванса (Зарплата – Изменения авансов).

Такой «трюк» упростит ввод документа Начисление зарплаты за первую половину месяца – строки заполнятся автоматически, если предварительно распровести Начисление зарплаты и взносов за декабрь. НО! Суммы в документе Начисление зарплаты за первую половину месяца, скорее всего, все равно придется ставить вручную.

Шаг 2. Перепроводим «Начисление зарплаты и взносов» за декабрь

Перепроведем Начислении зарплаты и взносов за декабрь. Это нужно, чтобы доход и налог, учитываемые для целей НДФЛ в январе 2023, были уменьшены на сумму аванса за декабрь и НДФЛ с него. В регистрах учета НДФЛ доход и налог за месяц будут уменьшены на сумму аванса и НДФЛ с него.

Чтобы получить такой порядок регистрации дохода и налога, в Ведомости на аванс сумма к выплате должна быть связана с документом Начисление зарплаты за первую половину месяца. В противном случае, вся зарплата за декабрь и НДФЛ с нее снова «переедет» на дату получения дохода 10.01.2023 г., аванс НЕ останется в 2022 году.

Поэтому если документ Начисление зарплаты за первую половину месяца в декабре не вводился, придется добавить документ-основание в расшифровку сумм к выплате в Ведомостях на аванс и только потом пересчитывать НДФЛ с Начислении зарплаты и взносов за декабрь.

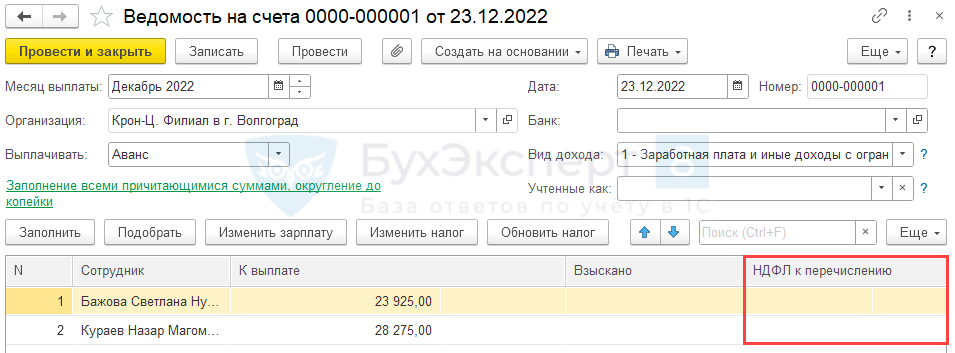

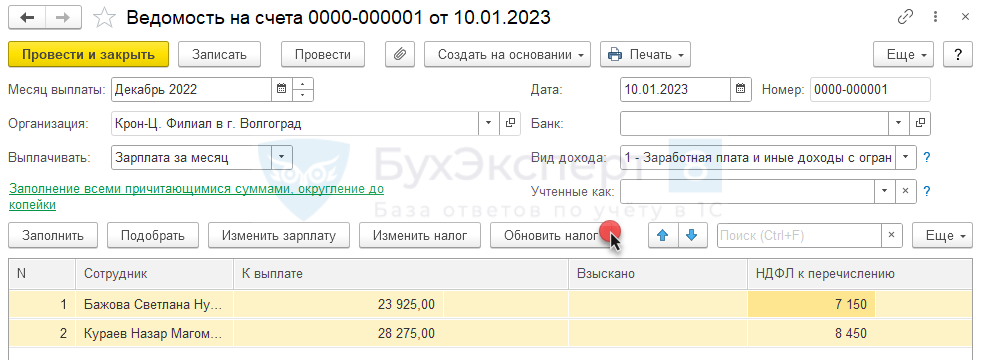

Шаг 3. Обновляем налог в ведомости на выплату зарплаты за декабрь

Обновляем удержанный НДФЛ в январской Ведомости на выплату зарплаты за декабрь. Выделим все строки и воспользуемся командой Обновить налог.

В результате сумма НДФЛ в расшифровке разобьется на 2 строки с разными датами получения дохода и разными документами-основаниями.

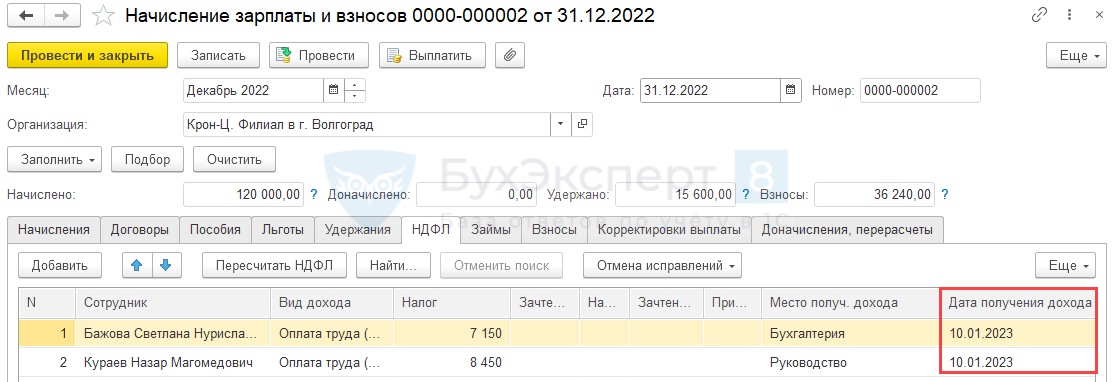

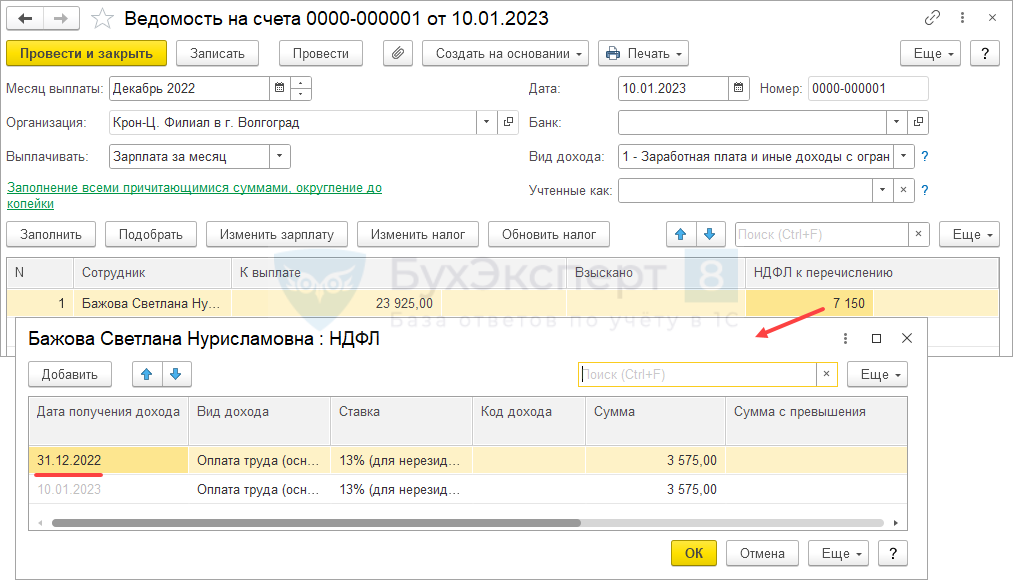

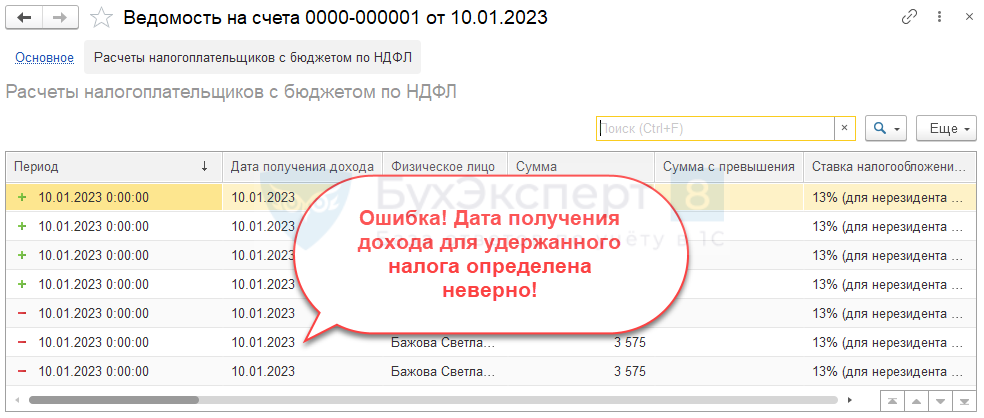

Шаг 4. Обходим ошибку неверной даты получения дохода для удержанного налога

В ЗУП 3.1 имеется ошибка – если в Ведомость 2023 года включен НДФЛ 2022 года, дата получения дохода при удержании налога в регистрах учета НДФЛ определяется неверно. Даже если дата получения дохода в Ведомости указана 31.12.2022 г., в регистры попадет неверная дата – 10.01.2023 г.

Ошибка приведет к неверному заполнению Приложения 1 отчета 6-НДФЛ: налог в 2022 году будет считаться не полностью удержанным, а в 2023 году образуется излишне удержанный налог.

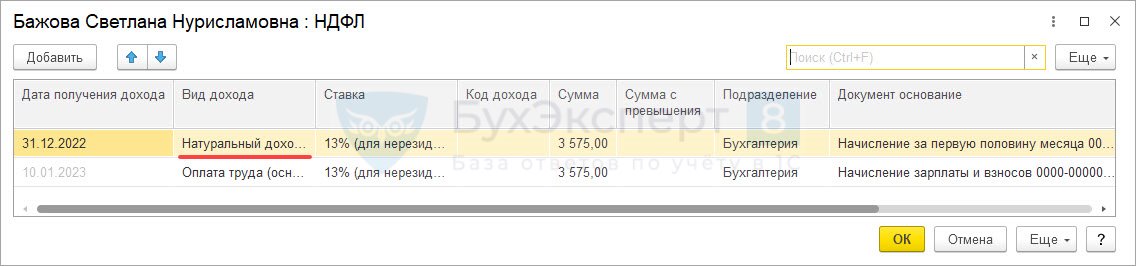

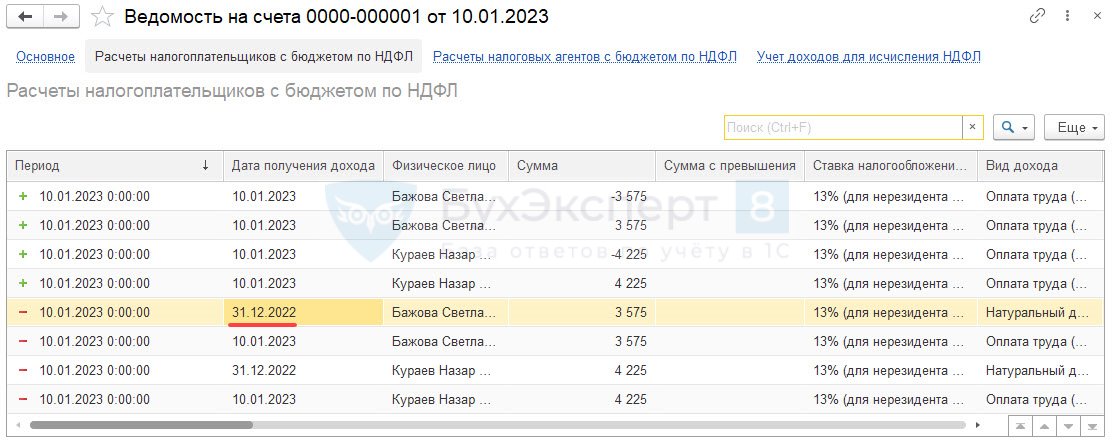

Чтобы избежать ошибки, можно скорректировать Вид дохода в расшифровке суммы удержанного налога по ведомости. Корректировку проводим в строке с суммы НДФЛ с аванса. Выберем вид дохода Натуральный доход (основная налоговая база).

В результате Дата получения дохода будет записываться в регистры учета НДФЛ корректно — 31.12.2022 г.

Проверяем 6-НДФЛ после корректировок

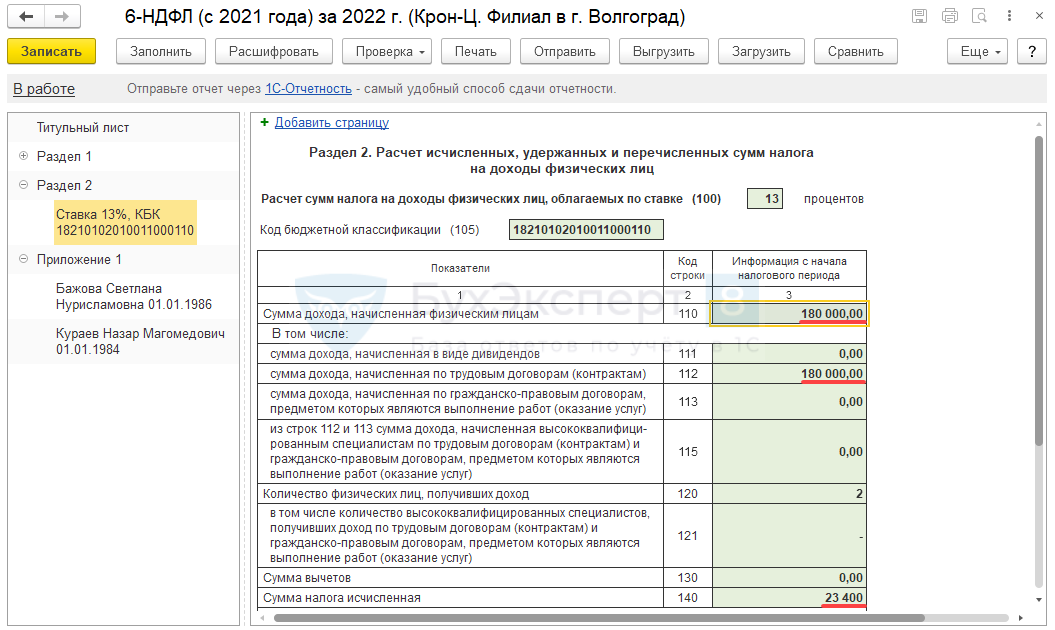

После проведенных корректировок, в 6-НДФЛ за 2022 год:

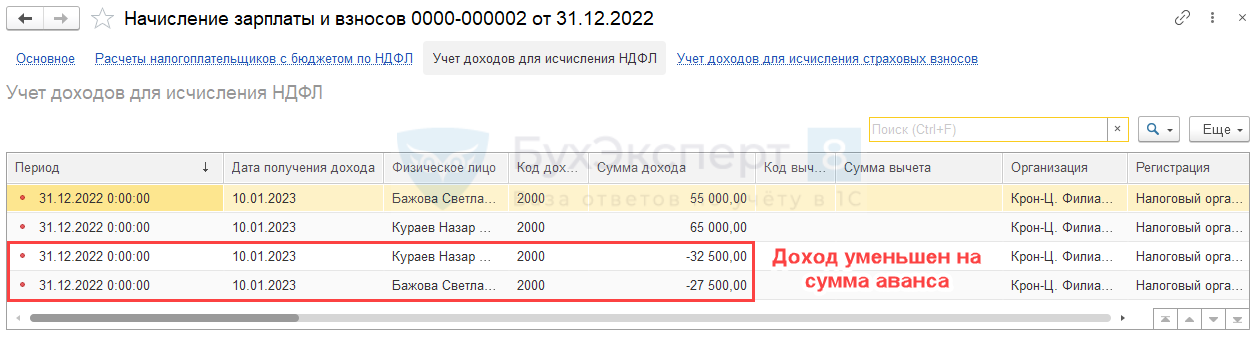

- В Разделе 2 сумма дохода (стр. 110 и 112) будет увеличена на аванс за декабрь, а исчисленный налог (стр. 140) – на сумму НДФЛ с декабрьского аванса.

- В Приложение 1 попадет аванс за декабрь, а также сведения об исчисленном и удержанном НДФЛ.

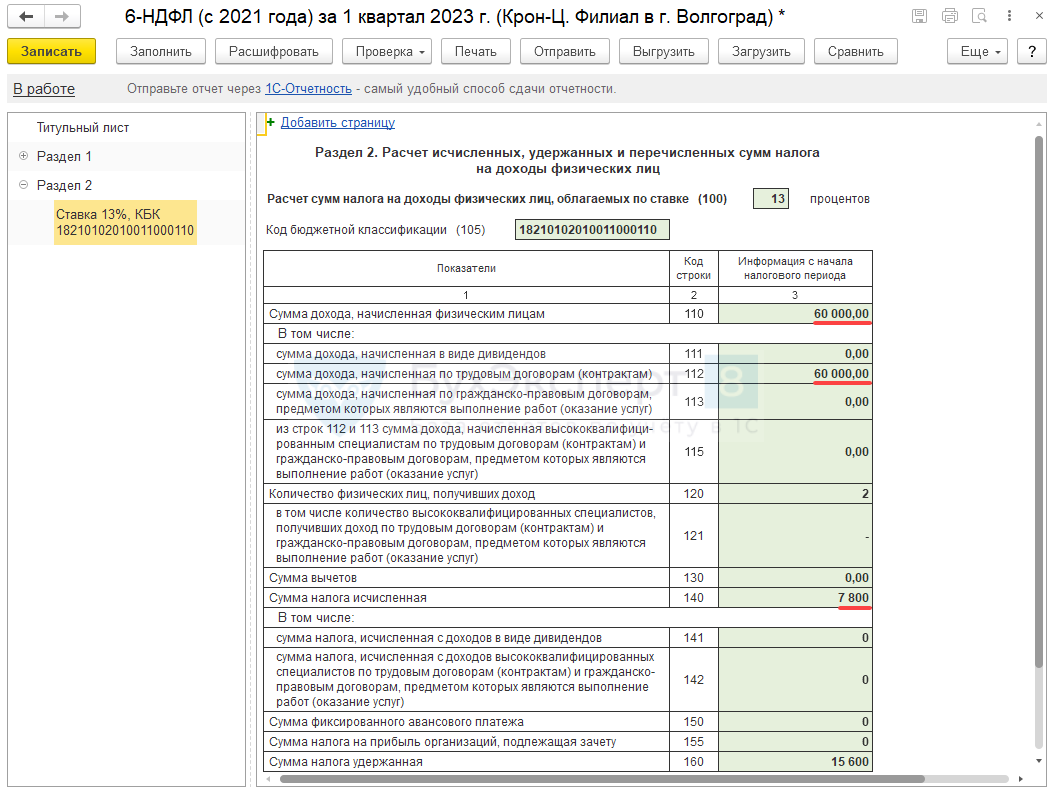

В 6-НДФЛ за 1 квартал 2023 аванс за декабрь и НДФЛ с него перестанут попадать в Раздел 2:

- В стр. 110 и 112 не будет учитываться декабрьский аванс.

- В стр. 140 перестанет попадать налог, исчисленный с аванса.

Налог, удержанный с декабрьского аванса в январе 2023, будет по-прежнему попадать в Раздел 1 и стр. 160 Раздела 2 6-НДФЛ за 1 квартал 2023. Это не ошибка! Раздел 1 и стр. 160 Раздела 2 заполняются не по дате получения дохода, а по дате удержания налога. Поэтому если НДФЛ фактически удержали в январе 2023, то он должен попадать в Раздел 1 и стр. 160 Раздела 2 отчета за 1 квартал 2023.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, спасибо за статью.

А как быть с налоговыми вычетами за декабрь? В соответствии с настройками программы, при расчете зарплаты, вычеты за декабрь не были предоставлены, они отнесены к январю, по дате выплаты зарплаты за вторую половину декабря. Сейчас, после регистрации аванса для учета НДФЛ, вычеты за декабрь будут предоставлены и возникнет излишне удержанный НДФЛ?

На шаге 1 данной статьи вычеты за декабрь у нас применятся. Да, возникнет излишне удержанный НДФЛ, который можно только вернуть (зачет в следующем налоговом периоде НК не предусморен).

В отчет за 2022 год включаем аванса декабря и исчисленный НДФЛ с него.

В каком случае мы обязаны исчислить НДФЛ с декабрьского аванса ?

Здравствуйте! Посмотрите первую часть статьи. Вышли новые разъяснения, по которым мы должны отразить аванс за декабрь в отчётности по НДФЛ за 2022 год. А для этого необходимо исчислить НДФЛ с аванса.

Тогда возникает интересная ситуация. Выплатили аванс 26 декабря, удержали НДФЛ. Значит, мы его должны были перечислить 26 или 27 декабря в бюджет… Значит, многие проштрафились ? На каком основании НДФЛ с аванса можно было удержать при выплате зарплаты в январе (например 15.01 или 16.01?)… Снова непонятки.

В письме ФНС не говорится о том, что мы должны были удержать НДФЛ и наш кейс не предполагает, что мы меняем дату удержания. Удержание налога остается при выплате зарплаты.

Если исчисляется налог на 30 декабря то будут те у кого он по 15 процентов, получается переплёта по 13 и недоплата по 15, молодцы конечно что письмо в январе выпустили

Да, будут и такие ситуации. :(( Не то слово — «молодцы». :((

Доброе утро , спасибо за статью , а я могу оставить как было , т.е. весь доход за декабрь отнести в январь 2023г.? Спасибо

19 января письмо фнс выпустила и получается, что не можем(((

Можете. 25.01.2023г. в личном кабинете налогоплательщика опубликовано Письмо от 25.01.2023 № БС-4-11/517@. Посмотрите.

Здравствуйте! Посмотрела письмо, из него тоже следует, что аванс, выплаченный в декабре необходимо показать в 2-НДФЛ за 2022 год. Т.е. весь доход за декабрь отнести в январь 2023г. нельзя. 🙁

Здравствуйте! Вышли новые разъяснения, по которым так делать нельзя. 🙁 Об этом в первой части публикации. И хотя письма являются рекомендательными, все-таки лучше их соблюдать.

Там ничего не говорится про аванс фиксированной суммой или процентом от тарифа. В каком случае мы были обязаны исчислить и удержать НДФЛ с аванса декабря ? Раньше такое было только, когда выплачивали аванс последним днем месяца начисления. Где написано, что все должны были исчислить с декабрьского аванса НДФЛ ? Пока много вопросов без ответов. Что делать тем, кто уже сдал до 19 января 6-НДФЛ (не рассчитывал НДФЛ с аванса) ? Кто будет виноват ?

В БП3 вообще нельзя исчислить НДФЛ с декабрьского аванса, там не активен переключатель (аванс или под расчет).

Законодателей я думаю это мало интересует. 🙁 Придется делать корректировки в учете НДФЛ руками, чтобы отразить по новым рекомендациям.

В письмах (а их уже три вышло с подобными рекомендациями), говорится об авансе в целом, и нигде нет исключения, что если выплатили суммой или процентом, то можно в 2022 году не отражать. 🙁

И что надо было начислить — нигде напрямую не говориться, но в 6-НДФЛ надо отразить аванс и налог с него в 2022 году, а это без начисления НДФЛ не сделать. 🙁

Я думаю, что безопаснее и тем, кто уже сдал все переделать и подать корректировку по новым рекомендациям.

Это мое мнение. Вы конечно же решайте для себя сами.

Добрый день!

Я понимаю, что по логике вещей раздел 1 и стр.160 должны заполняться только в 1 квартал 2023 года. Но к сожалению текст письма ФНС (от 19 января 2023 г. N БС-4-11/517@) говорит о том, что стр.160 заполняется и в 2022 году с суммы аванс, и в 1 кв.2023 года с суммы окончательного расчета.

Как быть?

Во второй строке говорится о сумме аванса и НДФЛ с него «исчисленный» ( про удержанный нет) идет в 2 раздел который просто так называется «….исчисленных и удержанных налоговым агентом» . Поэтому видимо 160 не должна заполняться.

возможно они имели ввиду название всей формы 6-НДФЛ, но при этом указывая приложение 1, они взяли его название в кавычки, а тут как попало.

Вот и сиди — гадай)

Спасибо, скорей всего вы правы, и в принципе это не сильно противоречит, тем нормам как раньше заполняли 6-НДФЛ.

Доброе утро, в 6 НДФЛ получается , что исчисленную сумму НДФЛ с аванса мы показываем, а в строке удержанная не показываем и также вопрос по 2 НДФЛ , строка «сумма налога перечисленная и срока удержанная » должны ли равняться исчисленной ?

Здравствуйте! В 160 строке — не показываем. В приложении 1 Исчисленная сумма = Удержанной = Перечисленной

Должна ли попадать в 6 НДФЛ строка 170, сумма неудержанного налога?

Нет, в эту строку попадает только налог, который мы совсем не можем удержать. А этот НДФЛ мы удержали, просто в другом периоде.

Ничего не понимаю как у вас на шаге 4 суммы в ведомости раздвоились? У меня налог в январской ведомости уменьшается на сумму НДФЛ с аванса!!! А ведь не должен. Или эти суммы вручную надо до внести в расшифровке как натуральный доход? И еще подскажите пожалуйста как найти регистры по НДФЛ, не могу найти в меню все функции

У нас тоже так сначала было. Потом в Ведомости на выплату зарплаты декабря в январе надо было провалиться в доход и подобрать документ-основание для дохода за первую половину месяца (мы этот документ-основание подбирали, но только в Ведомости на выплату аванса 23.12.22).

Затем нажать Обновить налог и сумма раздвоилась. А до этого точно так же уменьшалась на сумму аванса.

Все это я сделала, документ в ведомости аванса привязала, но все равно уменьшает сумму в ведомости в январе. В итоге все сделала Операциями учета НДФЛ, не вижу другого выхода, что весь этот бред налоговой исполнить. Многие были в командировке, а аванс суммой платили, соответственно там вообще беда получилась по некоторым. ничего хотят чтоб мы им нарисовали НДФЛ, нарисуем)))

Да-да, мы тоже в ведомости на аванс привязали документ-основание, а надо было ещё в ведомости на зарплату декабря тоже выбрать док-основание. И тогда после «Обновить налог» НДФЛ красиво раздвоился.

У вас в тексте : — «Чтобы избежать ошибки, можно скорректировать Вид дохода в расшифровке суммы удержанного налога по ведомости. Корректировку проводим в строке с суммы НДФЛ с аванса. Выберем вид дохода Натуральный доход (основная налоговая база).»

А в примере корректируется выплата » начисление заработной платы и взносов » на «Натуральный доход (основная налоговая база)», а не с аванса????, сто то не понятно

Здравствуйте!

Неточность была в картинке. Спасибо, что обратили внимание. Картинку заменили

Добрый день. Как быть в ситуации, когда Ведомость на выплату аванса приходится перезаполнять и тогда туда падает НДФЛ из документа за первую половину. Это связано с тем, что создали новый документ для расчета с НДФЛ, что нужно очищать колонку с НДФЛ в ручную или оставить?

Да, если удержали НДФЛ весь при выплате зарплаты в январе, тогда из аванса этот НДФЛ нужно убрать.

Добрый день! Аванс за декабрь начислили, удержали с него НДФЛ и перечислили всё ( и сотрудникам и в бюджет) -30.12.2022 г. Зарплату (остатки) за декабрь начислили и удержали НДФЛ и перечислили людям -16.01.23г.

Аванс и НДФЛ декабря 2022г. с него попадает в 6-НДФЛ и в 2-НДФЛ в 2022 год, а Зарплата (остатки) декабря, выплаченная 16.01.2023 попадает в 6-НДФЛ и в 2-НДФЛ в 2023 год. Правильно же?

Совсем я запуталась уже(((

Да, все правильно. У Вас самая хорошая ситуация. Сумма аванса (НДФЛ с него исчисленный и удержанный) отражаются в 2022 году, а вторая половина в 2023 году.

Здравствуйте! Да, Вы все правильно расписали!

Юлия, спасибо Вам! ИФНС подтвердила все вышеизложенное. НО!!! Остается вопрос, мы должны «накрутить» сумму НДФЛ на аванс или отразить в доходах именно выплаченную сумму и НДФЛ рассчитать с этой суммы? . Т.е. выплатили аванс 30000,00 руб., в доходах должна фигурировать сумма 34 482,00 руб.?

Хороший вопрос, мы его в своей команде тоже обсуждали, и даже статью перед выпуском на сайт правили несколько раз. Если следовать логике письма, то получается, что аванс мы выплатили в декабре, но без удержания НДФЛ. Налог и с аванса и с зарплаты за вторую половину месяца удержали уже при выплате зарплаты в январе. Получается, что раз мы выплатили аванс без удержания налога, значит выплатили весь доход. Значит, доход всё таки 30 000 руб.

С другой стороны, те кто платил аванс по расчету, исчислили сумму НДФЛ и выплатили сумма аванса за вычетом НДФЛ, просто не показывая его как удержанный налог. И в этом случае следуя алгоритмам 1С сумма дохода зарегистрируется уже в сумме начисленного аванса, т.е. в вашем примере 34 482 руб.

Так что мы решили в статье не акцентировать на этом внимание, так как и первая и вторая методика применима и объяснима.

Добрый день! Следую рекомендациям данной статьи, но в документе Начисление за первую половину месяца при нажатии кнопки «Учет доходов для исчисления НДФл » Выходит следующая ошибка:Невозможно применить фиксированные настройки , пересекаются элементы отбора». Прикрепила скриншот. Сначала сделала как написано, поменяла настройки в Учетной политике , затем перепровела документ Начисление за первую половину месяца. У нас возникла ситуация с превышением 5 млн. руб. по сотруднику . Если регистрируем аванс как доход декабря 2022 г. , то у него больше доход 5 млн. Нужно было считать по 15 % с суммы превышения. Но почему-то в документе не пересчитывается НДФЛ , так как не регистрируется аванс как доход 2022 г. Почему может выходить данная ошибка?

Здравствуйте!

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Здравствуйте, а в ERP этот механизм можно будет применить?

Здравствуйте! В ERP блок по зарплате аналогичен ЗУП, так что должно быть можно!

Аванс выплатили в декабре 2022 без удержания НДФЛ, а зарплату 10.01.2023 при которой удержался весь НДФЛ. Соответственно уведомление об удержанном НДФЛ 25.01.2023 составили на полную сумму НДФЛ. И начисление НДФЛ по проводкам БУ прошло в январе 2023. Если следовать письму ФНС, то НДФЛ за аванс 2022 по проводкам в БУ должен пройти в 2022 г.

Проводки по НДФЛ формируются по сумме исчисленного налога, а не удержанного. Проводки по НДФЛ с декабрской зарплаты проходят 31.12.2022.

ШАГ 4. ОБХОДИМ ОШИБКУ НЕВЕРНОЙ ДАТЫ ПОЛУЧЕНИЯ ДОХОДА ДЛЯ УДЕРЖАННОГО НАЛОГА

Есть какой-то другой способ обойти данную ошибку? Когда сотрудников много это довольно таки сложно всем менять вид дохода.

Ошибка зарегистрирована, отслеживать исправление можно по ссылке https://bugboard.v8.1c.ru/error/000135615

Можно наверное попробовать поменять вид дохода с помощью групповой обработки, но мы сами не тестировали такую возможность. Если будете пробовать — не забудьте сохранить резервную копию базы.

Добрый день. Подскажите, на шаг.4 описана ошибка при проведении ведомости в регистрах НДФЛ и описан только 1 Регистр накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ», начали анализировать и выявили в связи с этим еще и не корректно делаются записи в Регистр накопления «Расчеты налоговых агентов с бюджетом по НДФЛ» . Можно обойти ошибку не изменением вида дохода, а после проведения Выплаты за декабрь, через Операции по НДФЛ перебросить даты в регистрах. Но при этом корректировать надо в 2х регистра «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Расчеты налоговых агентов с бюджетом по НДФЛ», верно? Или еще какие то Регистры надо корректировать?

Здравствуйте!

Чтобы получить ответ на этот вопрос, задайте его в Личном кабинете.

Спасибо!

Добрый день! Спасибо за статью, но воспользоваться ею не смогли. У сотрудников прибавился один месяц вычетов. Например, у сотрудника 1400 вычет на ребенка, отработал 12 мес., в справке должен стоять 16800, но программа ставит 18200. Таких сотрудников больше сотни оказалось. И еще у 733 сотрудников неверно распределился налог между декабрем и январем. Т.е. в начале весь налог был отнесен к январю 23, после исправления должен был распределиться как часть декабря 22 и января 23, но! в справках нарастающим получилось -1, +1, +2 рубля. Исправить не смогли, пока оставили как было((

Здравствуйте!

Спасибо, что написали, с какими проблемами столкнулись. Чтобы понять, можно ли обойти, нужно посмотреть данные из Вашей базы и смоделировать. Если зададите вопрос в Личном кабинете, постараемся помочь.

Добрый день! Благодарю Вас за помощь!!! А вот как быть с иностранными гражданами. При выборе натуральной оплаты труда их НДФЛ в 2022 году отражается как неудержанный (13%), а в 2023 (с 30%) уже как излишне удержанный. Помогите, пожалуйста, с этим вопросом

В таком случае нужно использовать категорию дохода «Оплата труда в натуральной форме (основная налоговая база)» — ставка будет 13% для льготных иностранцев!

Добрый вечер! А галочку снимать в ведомости «налог перечислен и удержан вместе с зп» . Деньги разносить документов «перечисление НДФЛ в бюджет” по вед с аванса за декабрь, выпл. 25.12.22г. Чтоб программа поняла , что удержали и перечислили в 23 г.,?

Здравствуйте! У нас нет удержания налога в ведомости на аванс по условию. Так что наличие или отсутствие флажка «Налог перечислен…» в этой Ведомости не важно. Весь налог удерживается при выплате ЗП

Здравствуйте. Спасибо за методику. Сделала в ERP, все получилось, только осталось сделать обработку: либо в ведомости на выплату ЗП за декабрь поменять доход или в регистрах поменять дату получения дохода за декабрьский аванс. Прямо гора с плеч…

очень уж вся эта ситуация непонятна и многогранна…. вопрос много- ответов нет. Аванс выплатили 28.12.2022 по действующим на то время правилам (не начисляя и не удерживая НДФЛ), расчет окончательный за декабрь 16.01.2023г. Вот почему в отношении аванса я должна следовать указаниям письма,которые вступили в силу с 19.01.2023, а не закона, действующего на момент начисления аванса?!?! на мой взгляд значимость закона имеет большую силу, нежели письма или разьяснения. Почему я должна пересчитывать действия 2022 года, на основании изменений, которые вступают в силу с 01.01.2023??? Значит на момент начисления аванса я должна действовать на основании Федерального закона от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон от 14.07.2022 N 263-ФЗ) пункт 2 статьи 223 Кодекса в соответствии с которым датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), который утратил силу с 1 января 2023 года. Налоговики придумать-придумали, а как теперь всё разгребать сами не знают…..

Здравствуйте!

Вопросы риторические…

Мое мнение, что письмо ФНС не противоречит старым правилам учета НДФЛ, действовавшим в 2022 году. Оно не обязывает нас удерживать НДФЛ в декабре, оно говорит о том, что доход и исчисленный налог нужно отнести к декабрю, не более. Письмо призывает нас как раз=-таки отразить аванс по старым правилам, которые действовали в декабре.

А вот с регистрацией этой ситуации в ЗУП целая проблема, к сожалению. :((

Добрый день.

«Не получится автоматизировать шаг 3. Потребуется ручная корректировка удержанного налога в Операции учета НДФЛ.»

Можно более подробно описать как сделать эту ручную корректировку.

Здравствуйте! Чтобы получить конкретные рекомендации, задайте свой вопрос в Личном кабинете.

Добрый день! А как быть в ситуации, когда справки 2-НДФЛ за 2022 г. были выданы сотрудникам с учетом первых разъяснений, т.е. зарплата декабря 2022 г. (первая и вторая половина месяца) не отражена в 2022 г.? К тому же до выхода разъяснений ФНС от 19.01.23 было увольнение и справки 2-НДФЛ выданы с отражением декабря за 2022 г. в 2023 году.

Здравствуйте! Это вопрос не к нам, а скорее к тем, кто выпустил это письмо задним числом. :((

Добрый день!

Ещё интереснее получается с теми у кого налог в декабре должен был быть под 15%, а весь доход программа обложила по ставке 13%, НДФЛ уплатили 13%. Мало того что с человека теперь удержать придётся ещё 2%, так и пеня должна быть за просрочку платежа. Правильно понимаю?

Здравствуйте! Согласна, с ними еще интереснее! 🙁

Вот тут посморите Ольга Горшенина дала рекомендации, что можно сделать: НДФЛ 15% с аванса за декабрь

Спасибо! Это просто бесценный материал! Очень помог! Теперь в справку 2-НДФЛ попал декабрьский аванс, а то ничего не отражалось. Спасибо!

Добрый день!

Вы случайно, не владеете информацией, почему же фирма 1С которая сопровождает учет огромного количества пользователей не выпускает релиз с обновлением на основании рекомендаций ИФНС?

Здравствуйте! Этот вопрос лучше задать на v8@1c.ru.

Обновили ндфл в вед на аванс,после изменения учетной политики и проведения документа за 1-ю половину месяца. Как теперь убрать налог из вед на аванс? И перенести в вед на выплату зп?

По предложенному нами алгоритму обновлять НДФЛ в Ведомости на аванс не нужно. Убрать можно теперь только вручную. 🙁

Добрый день! Коллеги, каким образом провести указанную корректировку с использованием документа «Операция учета НДФЛ»? Можете описать более подробно всю процедуру?

Здравствуйте! Чтобы получить конкретные рекомендации, задайте свой вопрос в Личном кабинете.

добрый день! подскажите, ндфл с декабрьского аванса в 2-ндфл за 2022 год ставить в строки Исчиленный и Удержанный? а в строку Перечисленный его ставить или нет? (этот ндфл с аванса был перечислен вместе с зарплатным НДФЛ 27.01.2023)

Здравствуйте!

В 2-НДФЛ и Приложении 1 6-НДФЛ стаить исчисленный=удержанный=перечисленный.

Сделали корректировки как указано в статье. По сотрудникам у которых доход в декабре превышает 5 млн, неверно определяется НДФЛ к удержанию (в расчетном листке). В январе налог до превышения пересчитывается, а с превышения не доудерживается. В каком документе что поправить?

Здравствуйте!

Задайте свой вопрос в Личном кабинете, пожалуйста. Посмотрим на Ваших данных и постараемся помочь!