Сдать нулевую отчетность легко, если разобраться, кто и как обязан это делать.

Из статьи вы узнаете:

- кто должен подавать нулевую отчетность

- какие сроки и правила действуют в 2026 году

- как сдать нулевую отчетность, чтобы избежать ошибок и штрафов

Содержание

Сдача нулевой отчетности в налоговые органы — состав, правила, сроки

Нулевая отчетность подтверждает, что в отчетном периоде у компании (ИП) отсутствуют доходы, расходы, налоговая база, облагаемые объекты. Сдавать ее надо не по всем налогам. Однако если она обязательна, важно соблюсти установленную форму и сроки подачи. Несмотря на нулевые показатели, непредставление влечет штрафы и блокировку банковского счета.

По каким налогам сдают нулевые отчеты

Организация (ИП) сдает нулевую отчетность, если в отчетном периоде признается плательщиком налога (п. 1 ст. 80 НК РФ), но не имеет показателей для заполнения отчета. Например, на ОСНО компания платит налог на прибыль, а предприниматель — НДФЛ. По налогам они отчитываются так:

- если ведут деятельность, есть закупки и продажи — заполняют в декларациях соответствующие показатели

- если деятельности нет — сдают нулевки

Нулевая декларация по НДС представляется в особом порядке (ст. 174 НК РФ):

- сдается на ОСНО, УСН и ЕСХН плательщиками НДС

- не сдается, если:

- нет обязанности платить этот налог, например, на АУСН

- есть освобождение, например, на УСН с годовым доходом меньше 20 млн руб.

Нулевую декларацию по налогу на имущество организации сдают с нулевым налогом при наличии недвижимости, облагаемой по среднегодовой стоимости. В декларации будет представлена информация об облагаемой недвижимости и расчет, подтверждающий отсутствие налоговой базы и налога, например при наличии льготы.

Получите понятные самоучители 2026 по 1С бесплатно:

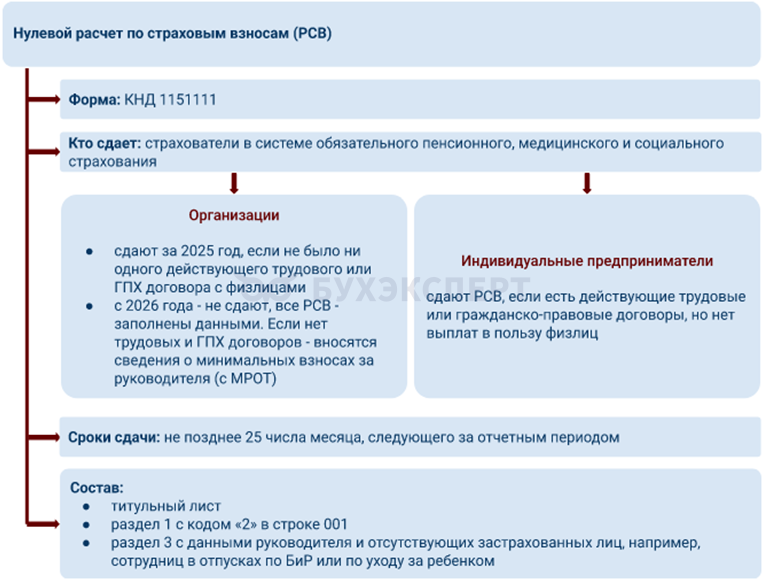

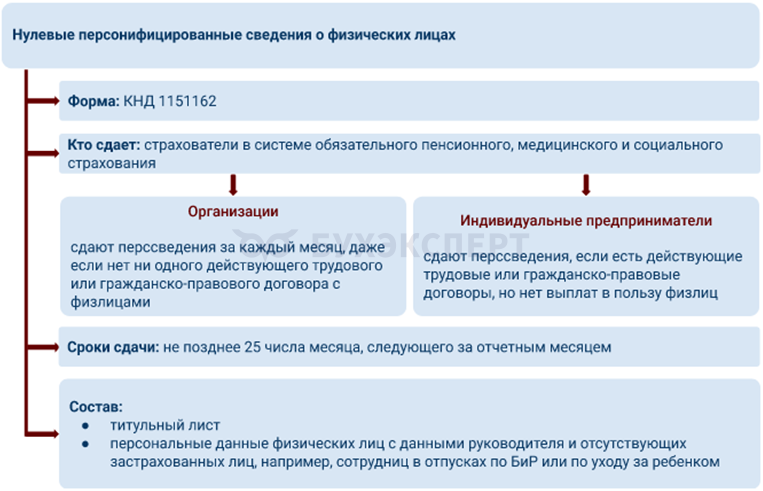

Нулевые расчеты по страховым взносам и персонифицированные сведения сдаются в зависимости от типа страхователя (организация / ИП) и наличия трудовых и (или) гражданско-правовых договоров с физлицами:

- компании обязаны сдавать РСВ и перссведения за каждый отчетный период. Что сдавать — зависит от условий:

- если есть договоры и выплаты — сдают заполненные отчеты

- если нет договоров и выплат или договоры есть, но нет выплат — за 2025 год сдают нулевые формы, а с 2026 года сдают отчетность о взносах за директора, даже при отсутствии трудового договора

С 1 января 2026 года за руководителя, указанного в ЕГРЮЛ в качестве исполнительного органа, уплачиваются страховые взносы. Если с ним не заключили договор или нет выплат по любым причинам, базой для расчета взносов будет сумма МРОТ. В итоге при любых условиях для организаций РСВ не будет нулевым.

Подробнее Страховые взносы за директора с МРОТ

- ИП сдают нулевки, если договоры есть, а выплат нет, например, если единственная сотрудница находится в декрете. Если договоры и выплаты отсутствуют, нулевки не нужны

ИП на ПСН сдает нулевки по своему основному налоговому режиму, если все доходы относятся к патенту. Например, ИП совмещает УСН с ПСН, получает доходы только по ПСН — он должен сдать нулевку по УСН.

Нулевая бухгалтерская отчетность

Годовую бухгалтерскую отчетность сдают в ФНС юридические лица, за исключением организаций:

- бюджетных

- религиозных

- кредитных, представляющих отчетность в ЦБ РФ

- новых, созданных после 30 сентября отчетного года

- чья отчетность содержит гостайну

- в случаях, установленных Правительством

Если нет движений по бухгалтерским счетам, показатели баланса за отчетный год равны показателям предшествующего. Баланс будет условно нулевым, ведь в нем будет заполнено хотя бы по одному показателю в активе и пассиве:

- величина уставного капитала (УК)

- активы, полученные в счет уплаты УК, или дебиторская задолженность

Другие формы нулевой бухотчетности:

- отчет о финансовых результатах и отчет о движении денежных средств содержат:

- нули за текущий год

- нули или показатели за предыдущий год

- отчет об изменениях капитала — минимум отражает величину УК на начало и конец года, в остальных полях может содержать нули

Предприниматели бухотчетность не сдают ни в ФНС, ни в другие госорганы, ни в заполненном, ни в нулевом виде, поскольку не ведут бухучет (ч. 2 ст. 6 Закона N 402-ФЗ от 06.12.2011).

Какую нулевую отчетность не надо сдавать

- по налогам, плательщиком которых компания / ИП не признается по НК РФ (п. 2 ст. 80 НК РФ). Например, ООО на ОСНО не является плательщиком налога при УСН, значит, декларацию не сдает

- если в НК РФ не предусмотрена отчетность. Это налоги:

- при АУСН

- ИП при ПСН

- при НПД (самозанятость)

- транспортный

- земельный

- на имущество по кадастровой стоимости

- отчетность налоговых агентов. Они отчитываются за периоды, в которых исполняли агентские обязанности. Если таковых не было, нулевая отчетность не нужна. Например, ООО без выплат физлицам не является налоговым агентом по НДФЛ и не сдает нулевки

Памятка по сдаче нулевой отчетности

Для организаций:

| Отчет | Сдавать ли нулевую отчетность, если нет показателей для заполнения | |||

| ОСНО | ЕСХН | УСН | АУСН | |

| Декларация по налогу на прибыль организаций | Да | — | — | — |

| Декларация по НДС | Да, если нет освобождения от НДС | — | ||

| Декларация по УСН | — | — | Да | — |

| Декларация по ЕСХН | — | Да | — | — |

| Декларация по налогу на имущество организаций | Да, если есть недвижимость, налогооблагаемая по среднегодовой стоимости, но суммы авансов и налога равны нулю | — | — | |

| Расчет по форме 6-НДФЛ | — | — | — | — |

| Расчет по страховым взносам | Да – за 2025 Нет — |

Да – за 2025 Нет — |

Да — за 2025 Нет – |

— |

| Персонифицированные сведения | Да | Да | Да | — |

| Годовая бухгалтерская отчетность | Да | Да | Да | Да |

Для предпринимателей:

| Отчетность | Надо ли сдавать нулевую отчетность, если нет показателей для заполнения | ||||

| ОСНО | ЕСХН | УСН | ПСН | АУСН, НПД | |

| Декларация 3-НДФЛ | Да | — | — | Да — при совмещении с ОСНО | — |

| Декларация по УСН | — | — | Да | Да — при совмещении с УСН | — |

| Декларация по ЕСХН | — | Да | — | Да — при совмещении с ЕСХН | — |

| Декларация по НДС | Да, если нет освобождения от НДС | — | — | ||

| РСВ | Да, если есть действующие трудовые или гражданско-правовые договоры с физическими лицами, но нет выплат в их пользу | — | |||

| Персонифицированные сведения | — | ||||

| Расчет по форме 6-НДФЛ | — | — | — | — | — |

| Декларация по налогу на прибыль организаций | — | — | — | — | — |

| Годовая бухгалтерская отчетность | — | — | — | — | — |

Способы представления

Декларации по налогу на прибыль, УСН, ЕСХН, на имущество (п. 3 ст. 80 НК РФ):

- электронный способ — при численности работников более 100 человек (среднесписочной за предыдущий год — для действующих, списочной — для вновь созданных / реорганизованных)

- бумажный — остальные налогоплательщики

Декларация по НДС — только электронный способ (п. 5 ст. 174 НК РФ).

РСВ и перссведения — на бумаге или электронно. Для ненулевой отчетности способ выбирают исходя из численности получателей выплат: если их более 10 человек, надо отчитываться электронно (п. 10 ст. 431 НК РФ). Для нулевок доступны оба варианта, так как выплат никто не получает.

Единая упрощенная декларация

Часть нулевок можно объединить в единую упрощенную декларацию (ЕУД). Ее сдают, если в отчетном периоде нет объектов налогообложения и операций по банку и кассе. Преимущество ЕУД — в экономии времени и средств: вместо нескольких форм сдается одна. А еще ЕУД можно сдавать в бумажном виде, это альтернатива электронной НДС-нулевке.

ЕУД может заменить нулевые отчеты по налогам:

- на прибыль

- НДС

- на имущество организаций

- при УСН

- при ЕСХН

О порядке заполнения и подачи ЕУД рассказали здесь >>

Правила подачи нулевой отчетности

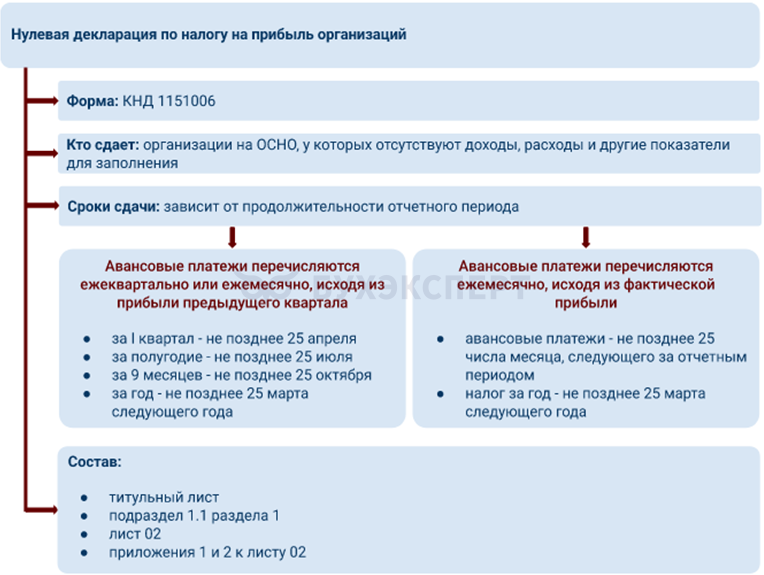

Налог на прибыль:

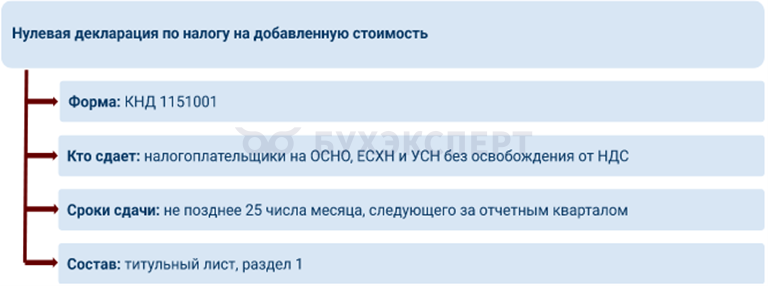

НДС:

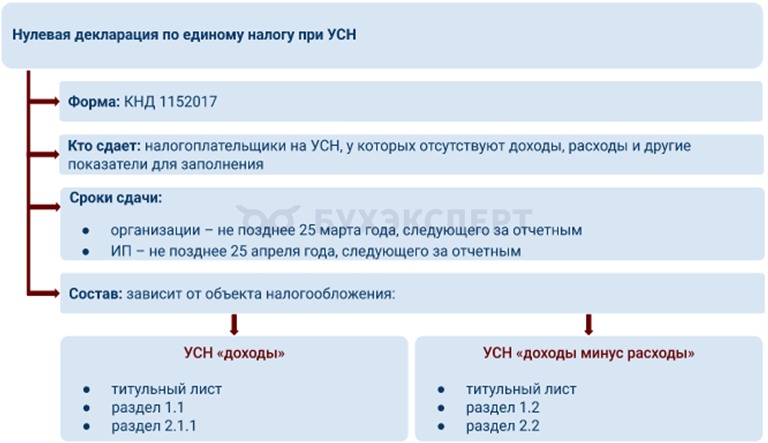

Единый налог при УСН:

Единый налог при ЕСХН:

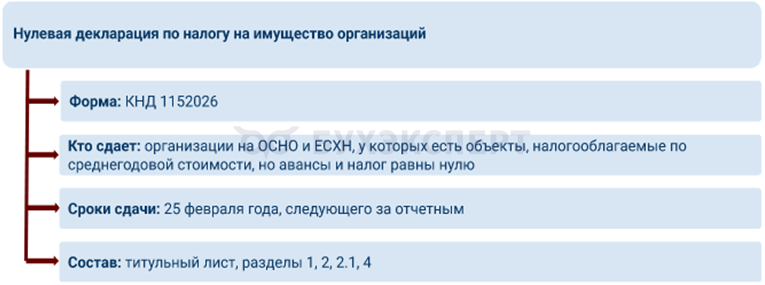

Налог на имущество организаций:

Нулевой расчет по страховым взносам:

Персонифицированные сведения о физических лицах:

Нулевая бухгалтерская отчетность:

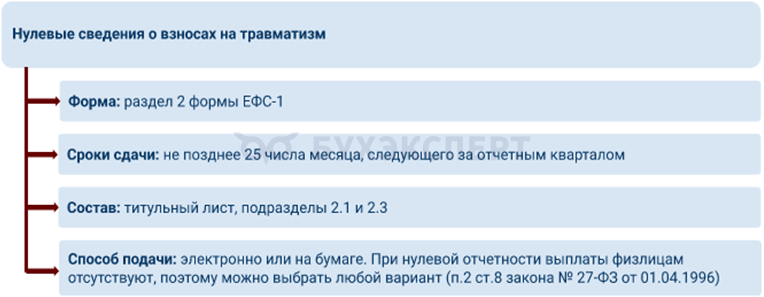

Нулевая отчетность в Социальный фонд

Из всей СФР-отчетности в нулевом виде может сдаваться только раздел 2 формы ЕФС-1 — сведения о взносах на травматизм. Причем нулевки сдают только:

- организации на ОСНО, УСН, ЕСХН — за каждый квартал, в том числе при отсутствии работников / исполнителей по ГПД

- ИП-работодатели на ОСНО, УСН, ЕСХН, ПСН — если работники / исполнители по ГПД есть, но выплат нет

Не сдают:

- ИП без работников и ГПД — не являются страхователями

- организации и ИП на АУСН — взносы у них фиксированные, отчетность не требуется

Остальные подразделы ЕФС-1 сдаются только при наличии сведений для отражения. Например, подраздел 1.1 составляют при приемах, увольнениях и других подобных событиях. А подраздел 1.2 составляют при наличии особых периодов: отпуск по БиР или уходу за ребенком, простои, работа с последующим правом на досрочную пенсию. Если такие сведения отсутствуют — ничего не отправляют.

Правила сдачи ЕФС-нулевок (раздел 2):

Остальная отчетность в СФР сдается при наличии соответствующих сведений (СЗВ-ДСО, СЗВ-ИСХ, СЗВ-КОРР), по запросу СФР (СЗВ-К) или обращению работника (АДВ-2).

Нулевая отчетность в Росстат

Особенность статотчетности состоит в том, что ее сдают не все, а только те, кто соответствует определенным критериям или попадает в выборку.

Вот как понять, нужно ли отчитываться в Росстат:

- Пройдите в онлайн сервис Росстата, введите ОКПО, ИНН или ОГРН/ОГРНИП и получите список форм статотчетности

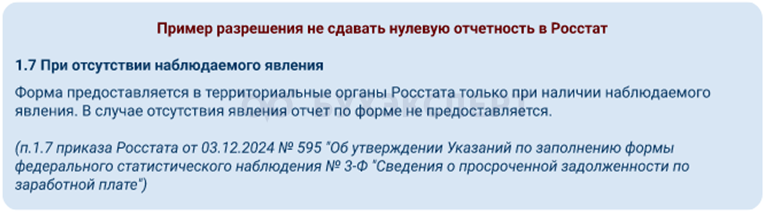

- Изучите указания по заполнению каждого отчета из полученного списка. Если указания разрешают не сдавать отчет при отсутствии показателей — нулевую форму не подают. Если такого разрешения нет, необходимо отправить нулевку

Нулевой статотчет должен включать (Приказ Росстата N 617 от 05.10.2020):

- титульный лист

- все разделы без каких-либо значений, прочерков или нулей, то есть пустые бланки

Сроки сдачи приводятся в указаниях по заполнению конкретных форм. Способ сдачи — электронно с усиленной квалифицированной электронной подписью через оператора ЭДО (п. 7 ст. 8 Федерального закона N 282-ФЗ от 29.11.2007).

Особенности для новых регионов

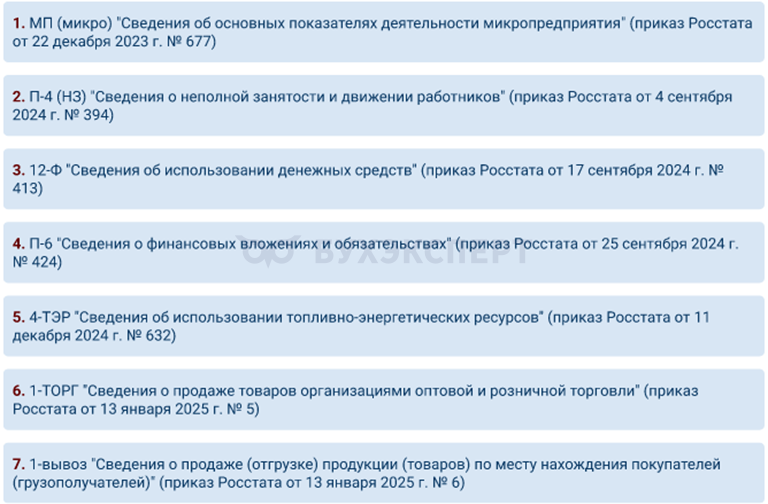

Для ЛНР, ДНР, Запорожской и Херсонской областей Росстат утвердил специальный перечень отчетных форм (Приказ N 76 от 24.02.2025). Их надо сдавать, только если есть наблюдаемые показатели, отправлять пустые формы не надо. В перечне 7 статформ (приложение N 1 к Приказу N 76).

Ответственность за несдачу нулевой отчетности

За неподачу нулевой отчетности предусмотрена налоговая и административная ответственность. Однако штрафы в большинстве случаев применяются в минимальном размере. Например, за опоздание отчетов в ФНС штраф по ст. 119 НК РФ составляет:

- 5% от неуплаченного налога за каждый месяц просрочки

- максимум — 30%

- минимум — 1 000 руб.

Поскольку в нулевке налог отсутствует, штраф составляет минимальные 1 000 руб.

| Вид отчетности | Основание | Ответственность (размер штрафа) |

| Налоговая (ФНС) | ст. 119 НК РФ | 1 000 руб. |

| п. 3.2 ст. 76 НК РФ | Блокировка счета после 20 дней непредставления | |

| ст. 15.6 КоАП РФ | С руководителя — 300-500 руб. | |

| Бухгалтерская (ФНС) | п. 1 ст. 126 НК РФ | С организации – 200 руб. за каждый документ |

| Травматизм (СФР, раздел 2 ЕФС-1) | ст. 26.30 Закона N 125-ФЗ | 1 000 руб. |

| Статистическая (Росстат) | ст. 13.19 КоАП РФ | С руководителя / ИП:

С компании:

|

Кратко о том, кто и как сдает нулевую отчетность

- Нулевую отчетность компании и ИП сдают, если у них есть обязанность отчитываться по налогу, но отсутствует налоговая база и сам налог

- Состав нулевой отчетности зависит от режима налогообложения, наличия работников / ГПД, вида отчетности. Для организаций с 2026 года нулевые РСВ не доступны

- Нулевые отчеты представляются в установленные сроки по утвержденным формам и разрешенными способами подачи, иначе последуют штрафы

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете