Источник: письма Минфина от 21.08.2024 N 03-04-05/78796, от 11.11.2024 N 03-04-05/111039

Информация для: работодателей

Стандартный детский НДФЛ-вычет предоставляется работнику до месяца, в котором его доходы с начала года не превысят 350 тыс. руб., а с 01.01.2025 — 450 тыс. руб. Однако не все доходы сотрудника учитываются при расчете этой предельной суммы.

Минфин разъяснил, что предельный доход для вычета рассчитывается исходя из облагаемого НДФЛ дохода, учитываемого при определении основной налоговой базы.

При этом:

- Доходы, частично освобожденные от НДФЛ, учитывают в части, не освобожденной от налога. Например, если матпомощь выплачена работодателем в размере 10 тыс. руб., из которых 4 тыс. не облагаются – в расчет предельной суммы дохода будет включено 6 тыс. руб. По этому же правилу в расчете предельной величины дохода для вычета не учитывают суммы суточных, не превышающие 700 руб. при командировках по РФ и 2 500 руб. — за границей.

- Доходы, полностью освобожденные от НДФЛ, при расчете предельного дохода для вычета не учитывают. Например, суммы матпомощи, выплаченной в связи с чрезвычайными обстоятельствами.

Перечень выплат, полностью или частично освобожденных от НДФЛ, приведен в ст. 217 НК РФ.

Кроме того, в расчете предельного дохода по вычетам не учитывается стоимость подарков от работодателя, если к подаркам применяется ставка из п. 1.1 ст. 224 НК РФ. Обоснование — при определении лимита для НДФЛ-вычета учитываются только доходы, в отношении которых применяется общая ставка НДФЛ, установленная п. 1 ст. 224 НК РФ. Подарки, облагаемые по ставке из п. 1.1 ст. 224 НК РФ в расчете лимита для детского вычета не участвуют.

Получите понятные самоучители 2026 по 1С бесплатно:

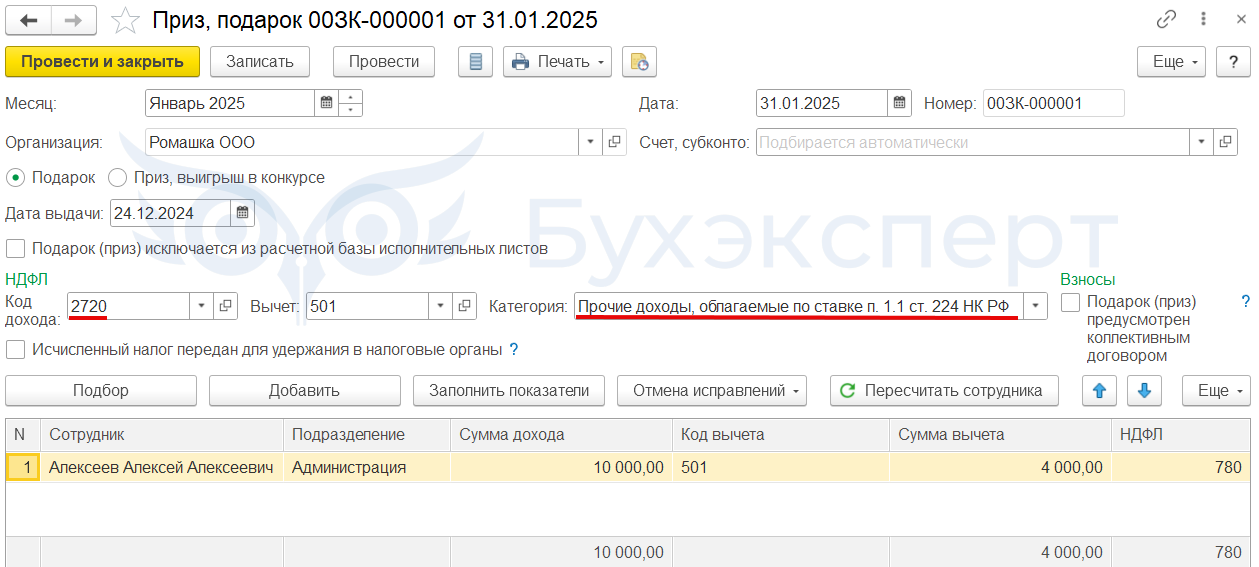

Чтобы в ЗУП 3.1 к сумме подарка применить ставку из п. 1.1 ст. 224 НК РФ и не учитывать подарок в расчете предельного дохода для вычета — в документе Приз, подарок необходимо указать код дохода 2720 и категорию Прочие доходы, облагаемые по ставке п.1.1 ст. 224 НК РФ.

Подробнее — Расчет НДФЛ по ставкам п. 1.1 ст. 224 НК РФ (ЗУП 3.1.18.336/3.1.20.96).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день, подскажите, пожалуйста, при расчете лимита в 450 тр учитывается облагаемый доход выплаченный с начала года или начисленный с начала года? Например, зп за декабрь 2024, выплаченная в январе 2025 учитывается или нет при расчете лимита за 2025 год?

Здравствуйте! Выплаченный, полученный доход с начала года. Зарплата за декабрь, выплаченная в январе будет учитываться.