Источник: Письмо Минфина от 17.10.2024 N 03-04-05/100969

Информация для: работодателей

По правилам налогообложения, действующим в 2024 году, НДФЛ взимается по следующим ставкам:

- 13% — если доход не превысил 5 млн руб. в год

- 15% — с дохода, превысившего 5 млн руб. в год

Минфин обратил внимание, что доход в виде подарков детям сотрудников облагается по ставке 13%, даже если по итогам года порог в 5 млн руб. превышен.

Ведомство ссылается на нормы п. 1.1 ст. 224 НК РФ, согласно которым доходы резидентов РФ в виде стоимости имущества (кроме ценных бумаг), полученного в порядке дарения, облагаются по ставке 13%.

Напомним, что стоимость подарков, переданных организацией, освобождена от НДФЛ в пределах 4 000 рублей на человека за год (п. 28 ст. 217 НК РФ).

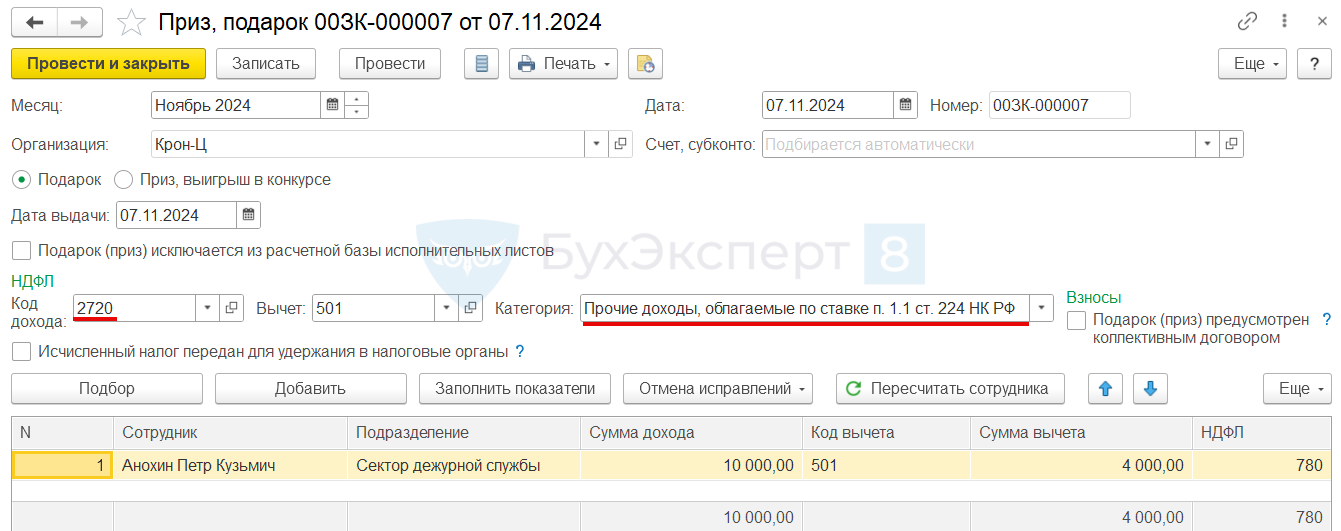

Чтобы НДФЛ с подарка в ЗУП 3.1 был исчислен по ставке 13%, в документе Приз, подарок (Зарплата – См. также – Призы, подарки) необходимо указать код дохода 2720. Тогда в документе появится возможность выбрать Категорию дохода Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ.

Категория Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ появилась в релизах ЗУП 3.1.18.336 / 3.1.20.96 — Расчет НДФЛ по ставкам п. 1.1 ст. 224 НК РФ (ЗУП 3.1.18.336/3.1.20.96).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете