Источник: Федеральный закон от 29.10.2024 N 362-ФЗ

Информация для: работодателей

Федеральный закон от 29.10.2024 N 362-ФЗ освободил от НДФЛ материальную выгоду от экономии на процентах за пользование жилищными кредитами (займами), полученными от работодателя или взаимозависимого лица.

Условия освобождения:

- договор кредита (займа) заключен до 31.12.2024

- у гражданина есть право на имущественный вычет в размере фактических расходов на новое строительство или приобретение на территории РФ недвижимости, и это право подтверждено налоговым органом

ФНС напомнила, что такая экономия на процентах возникает у взаимозависимых лиц. Например, у сотрудника организации, которая выдала ему заем под сниженный процент. Или когда такой заем выдал директор компании, в которой трудится гражданин.

Взаимозависимыми лицами по отношению к налогоплательщику также считаются:

- супруг (супруга)

- родители (в т. ч. усыновители)

- дети (в т. ч. усыновленные)

- полнородные и неполнородные братья и сестры

- опекун (попечитель) и подопечный

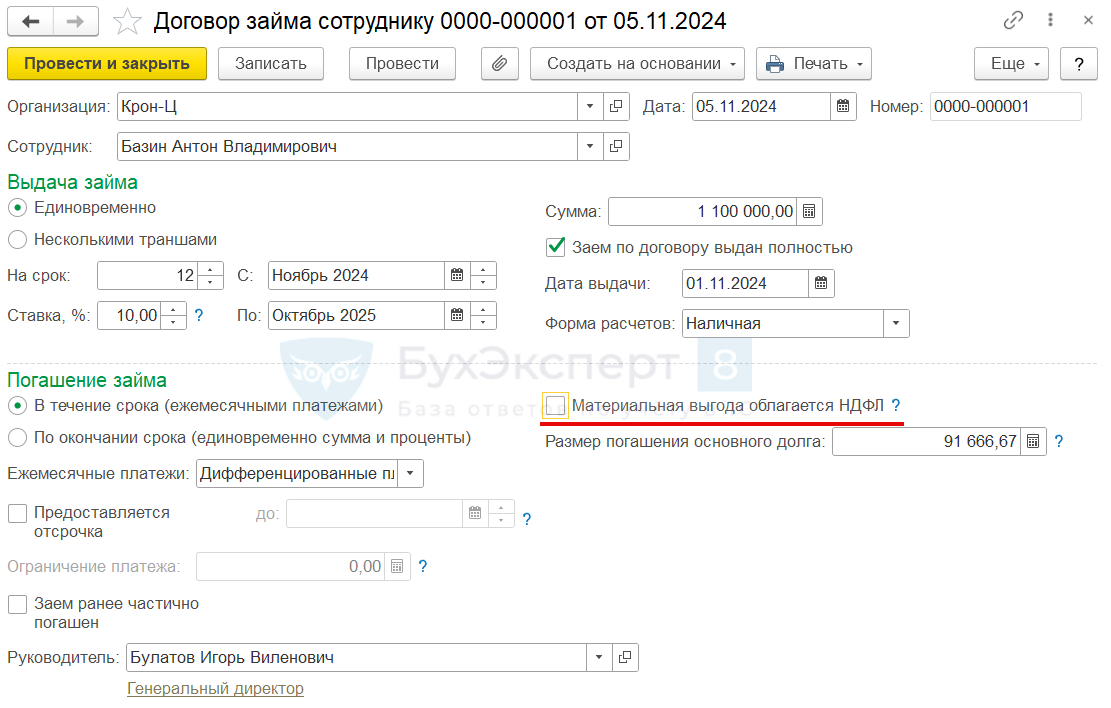

Чтобы в ЗУП 3.1 не облагать НДФЛ матвыгоду по займу – в документе Договор займа сотруднику (Зарплата – См. также – Займы сотрудникам) необходимо снять флажок Материальная выгода облагается НДФЛ.

Подробнее – в статье Регистрация займов в ЗУП 3.1.

Если же договор целевого займа был заключен до вступления в силу закона, и с заемщика уже удержали НДФЛ — налог с матвыгоды потребуется пересчитать и вернуть. Как это сделать в ЗУП 3.1, смотрите в статье Сторнирование материальной выгоды за прошлый период. Перед перерасчетом потребуется зарегистрировать, что матвыгода по займу не облагается НДФЛ. Для этого подойдет документ Изменение условий договора займа сотруднику (Зарплата – См. также – Займы сотрудникам).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете