Источник: Письмо ФНС от 23.04.2025 N БС-4-11/4136@

Информация для: работодателей

Офис компании расположен в Москве. У нее нет северных обособок, но есть сотрудники, которые трудятся дистанционно и проживают в районах Крайнего Севера. К их зарплате применяются районный коэффициент и северная надбавка. ФНС разъяснила, какой ОКТМО указывать в 6-НДФЛ и в уведомлении по налогу, удержанному с зарплаты таких сотрудников.

Код ОКТМО определяется местонахождением организации-налогового агента, а вот место проживания удаленного сотрудника или фактического выполнения им трудовых обязанностей не имеет значения. Поэтому указывать необходимо ОКТМО, соответствующий Москве.

А также ФНС напомнила о КБК для НДФЛ, удержанного с доходов в виде районных коэффициентов и северных надбавок:

| 182 1 01 02210 01 1000 110 |

НДФЛ не более 650 тыс. руб. с налоговой базы до 5 млн руб. в год

|

| 182 1 01 02230 01 1000 110 |

НДФЛ свыше 650 тыс. руб. с налоговой базы более 5 млн руб. в год. |

Налог с РК и СН дистанционных работников отражаем в отчетности по указанным КБК.

В ЗУП 3.1 в Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет) ОКТМО заполняется в соответствии с указанным Письмом ФНС. Код по налогу с доходов дистанционного сотрудника зависит от места его работы:

- если дистанционщик работает в головной организации или филиале – ОКТМО подтягивается из настроек Организации (Настройка – Организации или Реквизиты организации – Главное – поле Регистрация в налоговом органе)

- если в обособленном подразделении – из настроек обособленного Подразделения (Настройка – Предприятие – Подразделения — поле Регистрация в налоговом органе).

Как назначить районный коэффициент и северную надбавку дистанционщику, смотрите в статье Особенности учета дистанционщиков в северных районах в ЗУП 3.1

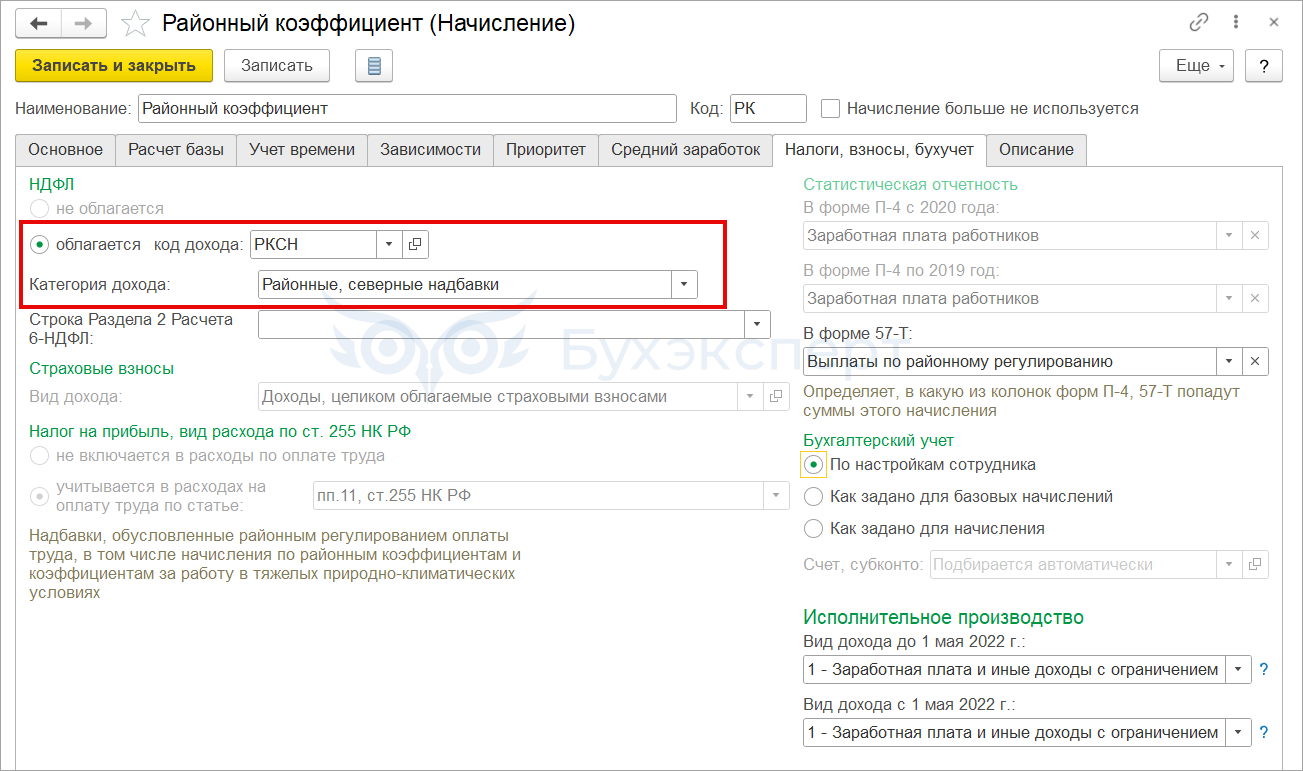

Алгоритм определения КБК для удержанного НДФЛ не зависит от того, работает сотрудник дистанционно или на территории работодателя. В настройках начисления важно правильно указать категорию дохода – Районные и северные надбавки и код дохода РКСН.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете