Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

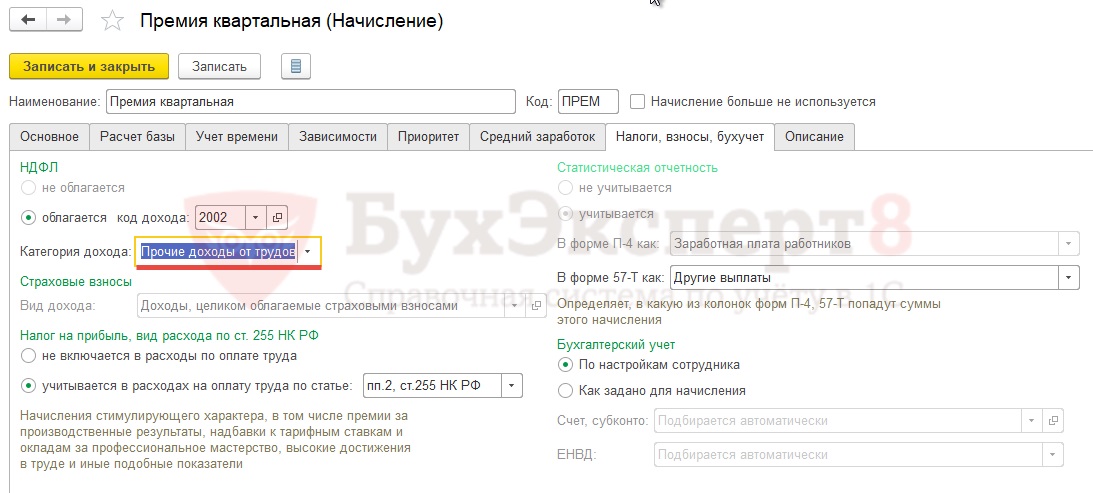

Ранее премии, учитываемые по коду дохода 2002 с установленным флажком Соответствует оплате труда, для целей НДФЛ изначально учитывались на конец месяца их начисления. И только потом, при выплате, премии, для которых была указана категория дохода Прочие доходы от трудовой деятельности, переучитывались на дату их фактической выплаты. Это приводило к излишним «переучетам» доходов и появлению «ненужных минусов» в отчете Регистр налогового учета по НДФЛ.

Теперь дата получения дохода сразу при начислении дохода определяется на основании категории вида начисления.

Если для премии выбрана категория Прочие доходы от трудовой деятельности:

Получите понятные самоучители 2026 по 1С бесплатно:

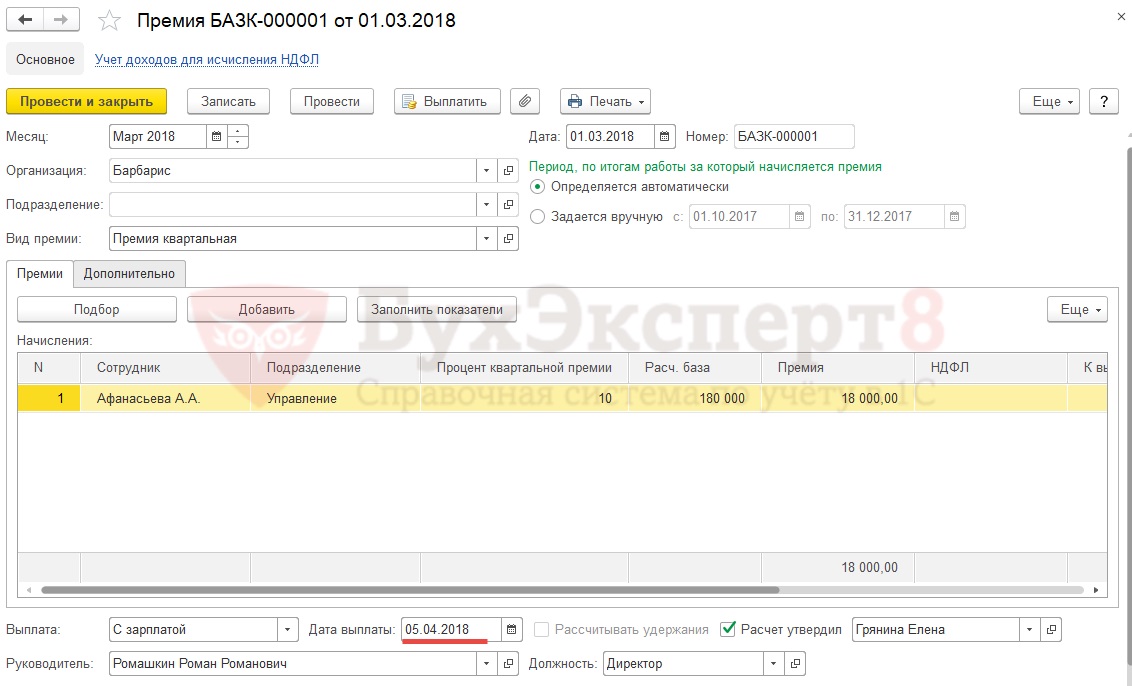

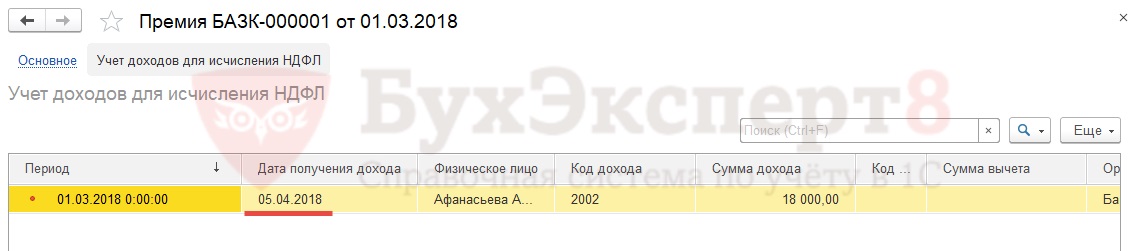

то при начислении премии она учитывается на планируемую дату выплаты, указанную в документе начисления:

Если фактически выплата премии производится в тот же день, когда она была изначально запланирована, то уже никаких «переучетов» не производится.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за полезную информацию