В ЗУП 3.1.27.92 обнаружена проблема — НДФЛ с натурального дохода не удерживается в аванс в следующем месяце.

Ошибка возникает, если натуральный доход зарегистрирован в прошлом месяце и налог не был удержан при выплате зарплаты. В этом случае ожидаем, что налог будет удержан при выплате аванса за текущий месяц. Но при выплате аванса налог не удерживается. В результате проявляются сразу 2 проблемы:

- НДФЛ с натурального дохода не попадает в Ведомость на аванс, приходится вручную корректировать ведомость — Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника

- В Ведомости на аванс уменьшается размер суммы к выплате и пропорционально уменьшается НДФЛ к перечислению — Проблема заполнения ведомости на аванс по сотрудникам с долгами

Для обхода ошибки можно временно, перед выплатой аванса, изменить месяц документа Доход в натуральной форме (Зарплата – Натуральные доходы). После этого НДФЛ будет удержан в ведомости на выплату аванса.

После выплаты аванса нужно вернуть месяц в документе Доход в натуральной форме, как было.

Удержание НДФЛ с натурального дохода подключается в ЗУП 3.1 опционально — в настройках Учетной политике. Подробнее об этом — в статье Удержание НДФЛ с натурального дохода при выплате аванса и в межрасчет (ЗУП 3.1.27.51)

Разберем обход ошибки на примере.

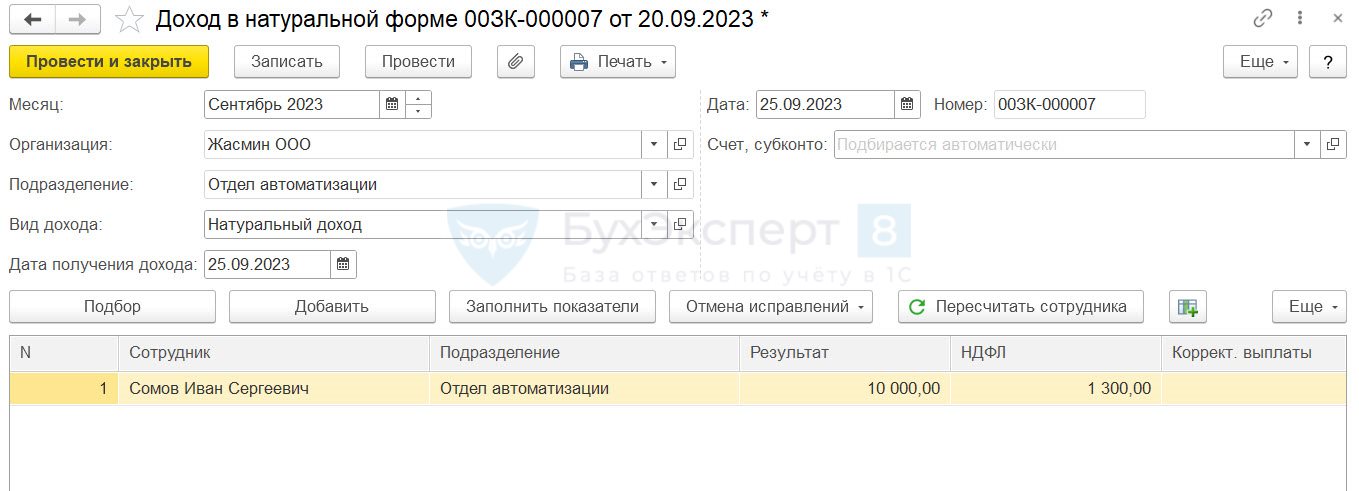

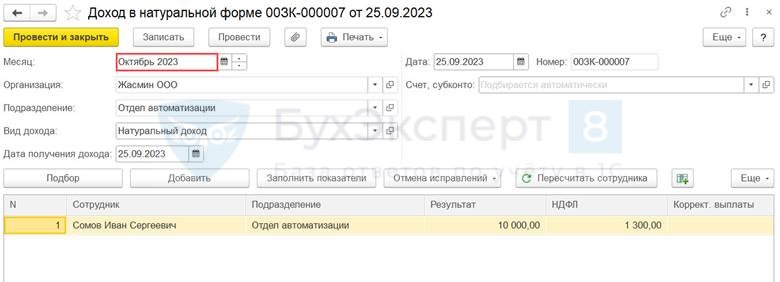

25 сентября 2023 сотруднику Сомову И. С. был выплачен натуральный доход. В ЗУП 3.1 зарегистрирован документ Доход в натуральной форме, месяц в документе – Сентябрь 2023.

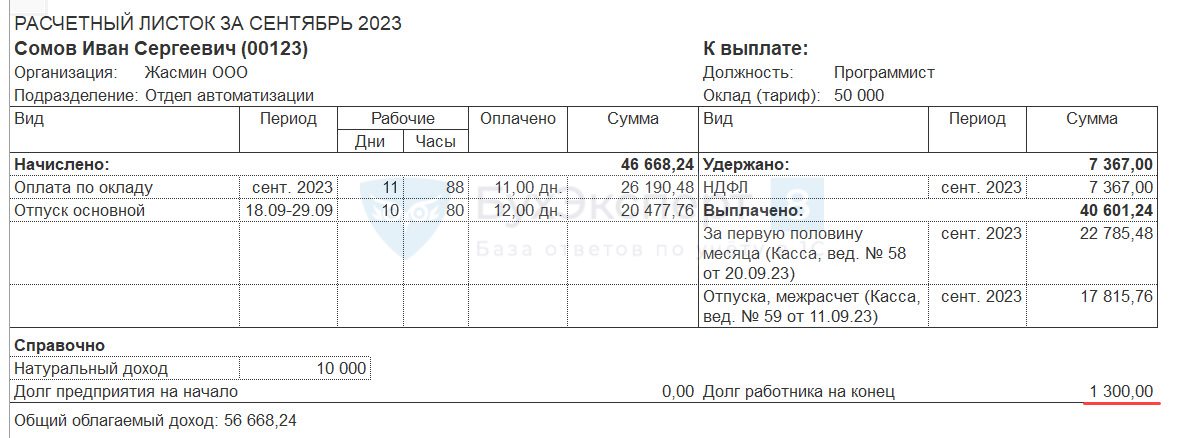

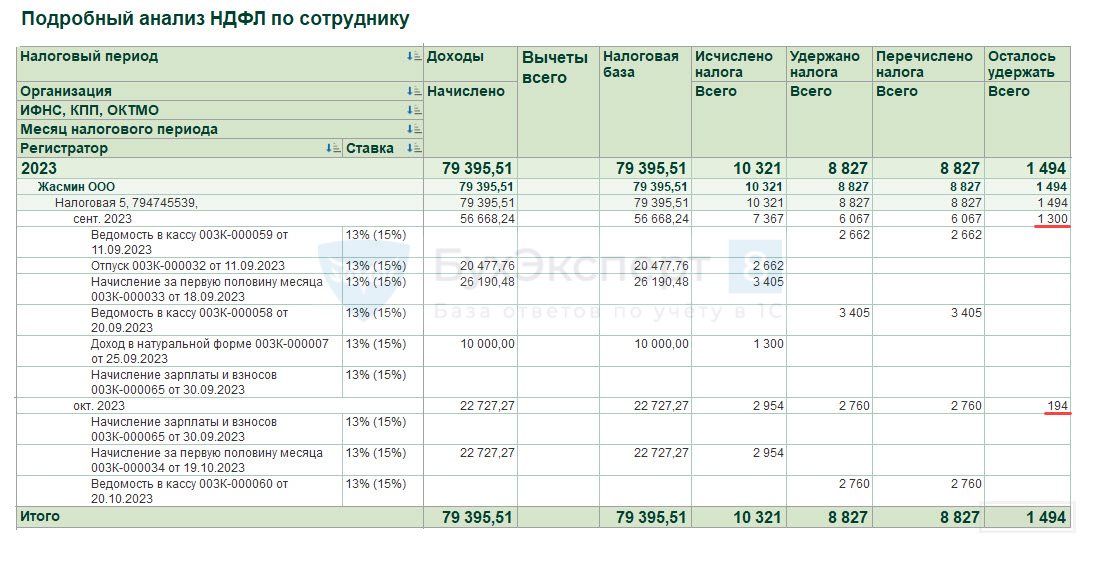

Во второй сентября сотрудник находился в отпуске, поэтому сумма к выплате по итогу месяца равна нулю. Зарплата за вторую половину сентября не выплачивалась, НДФЛ с натурального дохода был не удержан.

В результате по итогам сентября за сотрудником образовался долг в размере НДФЛ с натурального дохода – 1 300 руб.

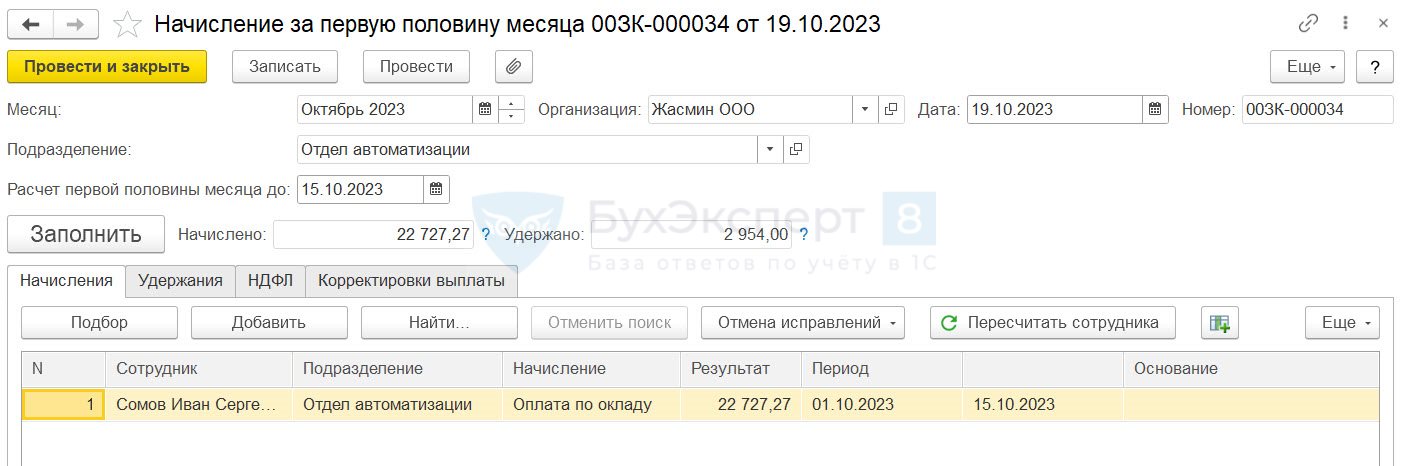

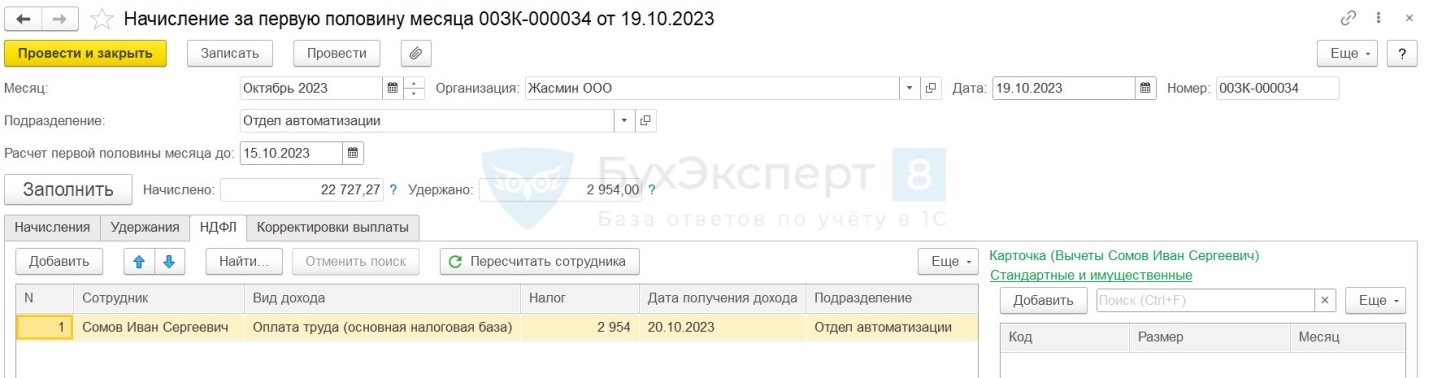

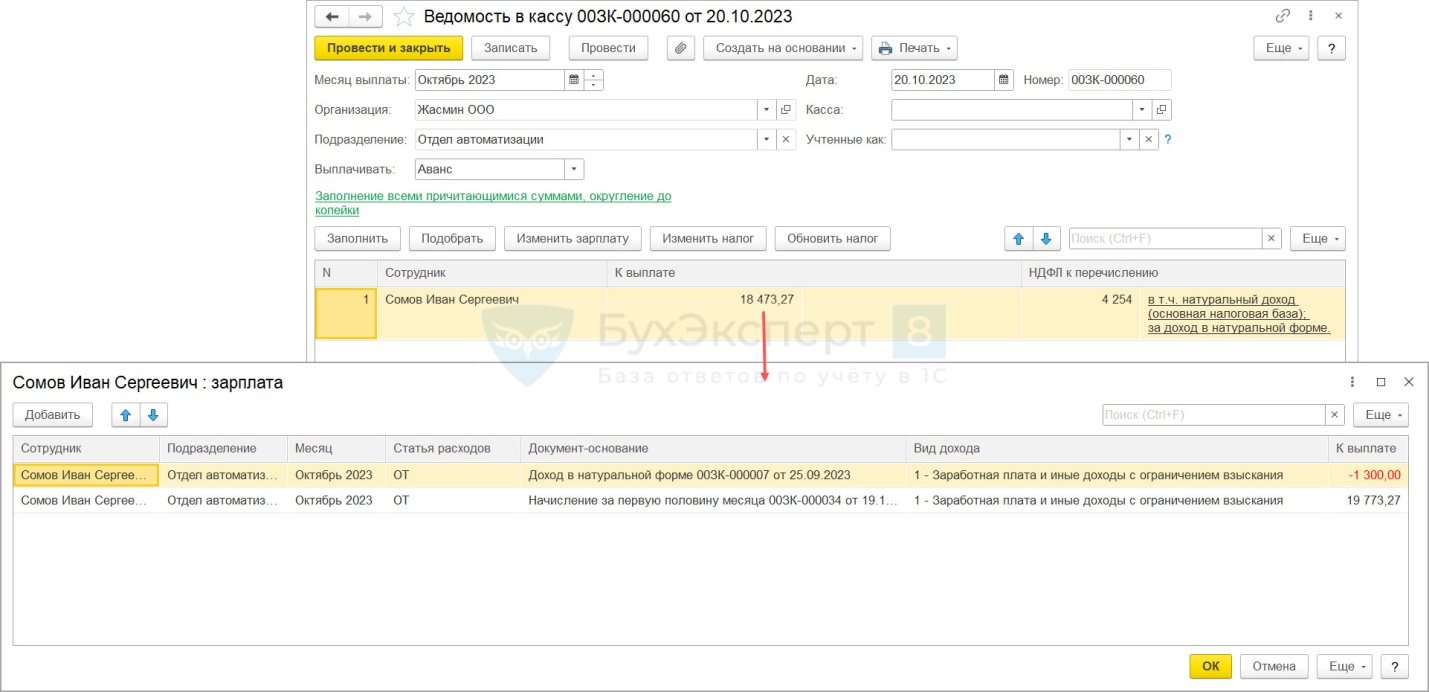

Ближайшая выплата, в которую можно удержать НДФЛ – это аванс за октябрь, 20.10.2023. За первую половину октября Сомову И. С. начислен аванс в размере 22 727,27 руб. НДФЛ 2954 руб. К выплате 19 773,27 руб.

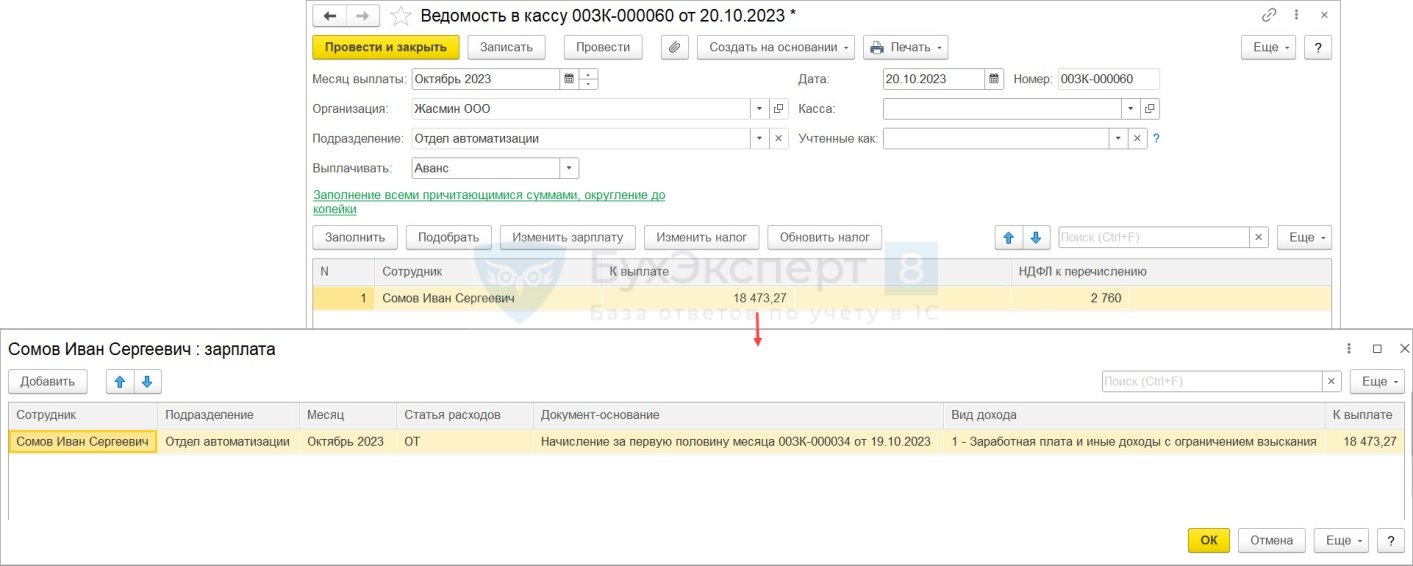

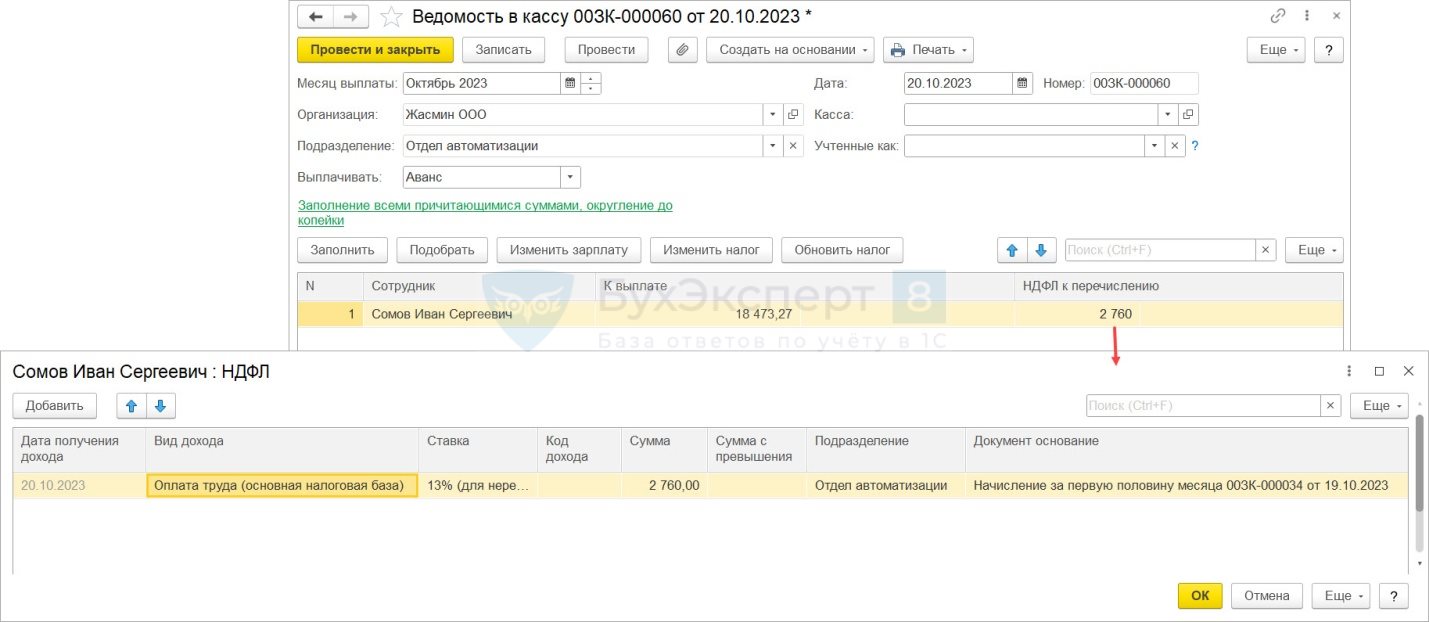

При формировании ведомости на аванс:

- Сумма к выплате уменьшается на НДФЛ с натурального дохода – 1 300 руб. Но уменьшение происходит некорректно – уменьшается сумма к выплате по документу—основанию Начисление за первую половину месяца, а отдельная строка с документом Доход в натуральной форме не появляется.

- Удержанный НДФЛ определяется неверно – налог с натурального дохода не учитывается, а НДФЛ с аванса ошибочно уменьшается на 194 руб. Это связано с тем, что некорректно заполнилась расшифровка суммы к выплате.

В результате по сотруднику зависает неудержанный НДФЛ в сумме 1 494 руб.

Разберем, как обойти ошибку в ЗУП 3.1

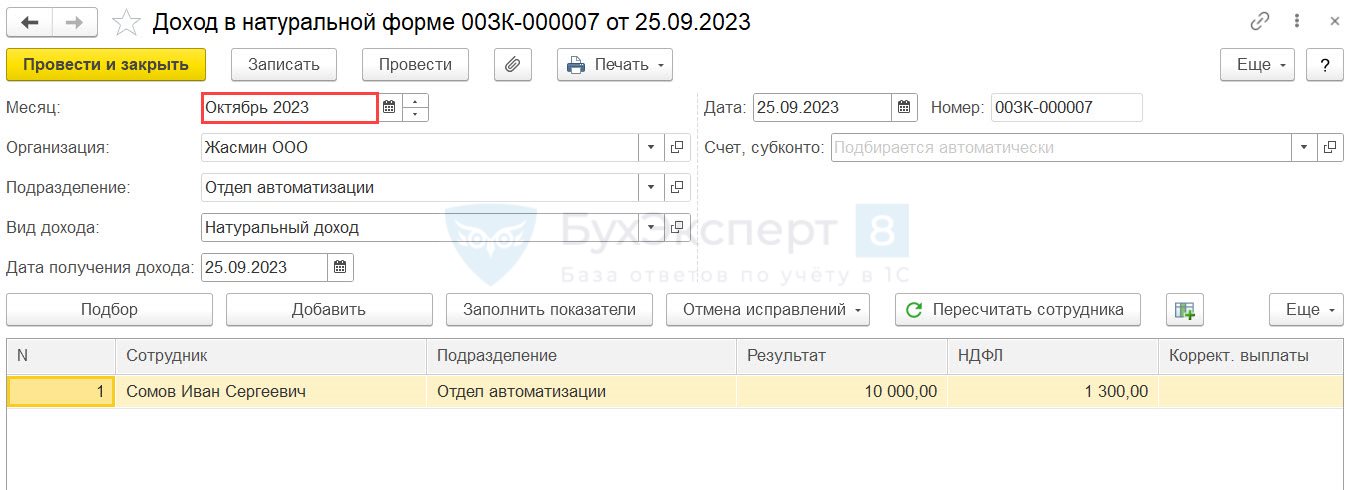

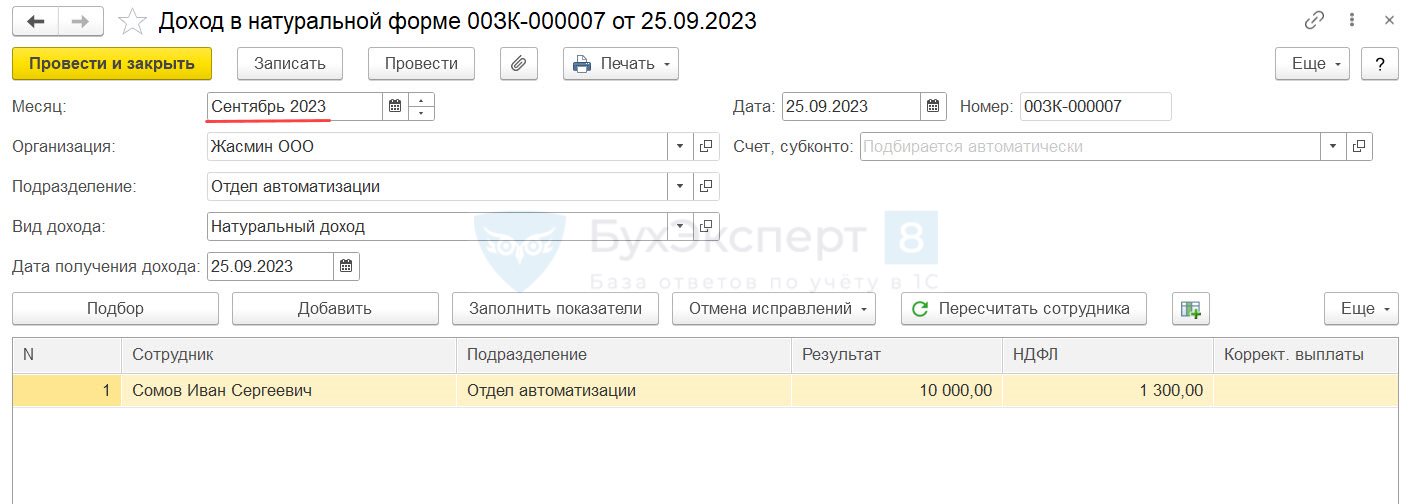

Перед заполнением Ведомости на выплату аванса изменим месяц в документе Доход в натуральной форме на Октябрь 2023.

Получите понятные самоучители 2026 по 1С бесплатно:

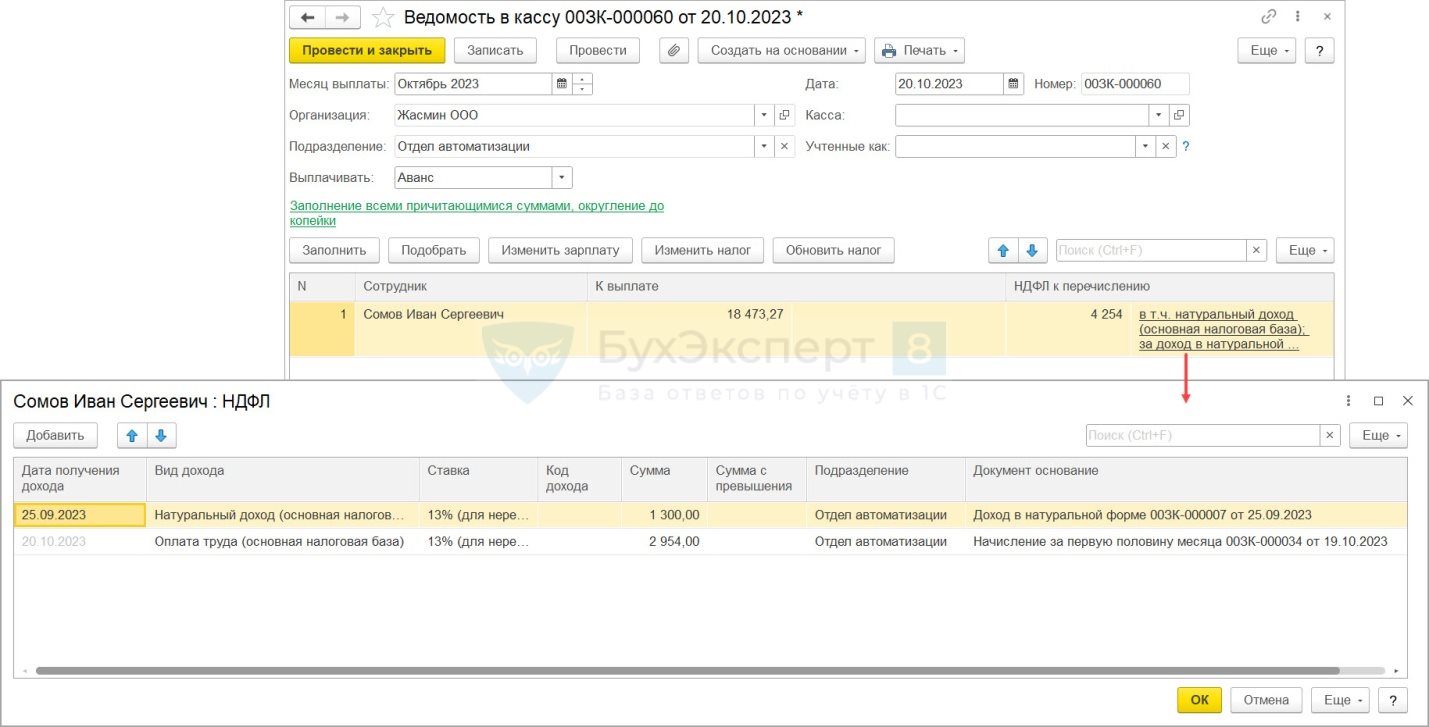

Тогда Ведомость на выплату аванса будет заполнена корректно:

- В расшифровке суммы к выплате будет указана полная сумма по документу—основанию Начисление за первую половину месяца. Для задолженности на сумму НДФЛ с натурального дохода появится отдельная строка с документом—основанием Доход в натуральной форме.

- НДФЛ с натурального дохода (1 300 руб.) попадет в Ведомость, сумма НДФЛ с аванса также заполнится верно – 2 954 руб.

После выплаты аванса не забудьте вернуть прежнее значение месяца в документе Доход в натуральной форме – Сентябрь 2023.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Коллеги, танцы с бубнами в ЗУПе продолжаются! Ну как так-то? Программно 1С будет изменена данная ошибка или каждый раз ручками «перекручивать»?

Я написала в техподдержку, ответа пока не получила. 🙁

Здравствуйте. Скажите, пожалуйста, ошибка исправлена?

Здравствуйте!

На релизе 3.1.31.58 не исправлена ошибка.