В ЗУП 3.1 обнаружена ошибка – если у сотрудника есть излишне удержанный НДФЛ по разным видам налоговых баз (основная, база по РК СН и т.д.), то зачет налога происходит неправильно, полностью за счет налога с основной базы.

Это зарегистрированная программная ошибка 60021289 Она исправлена:

- В релизах ЗУП 3.1.30.203/3.1.34.3

- Патчем EF_60014112 для релизов ЗУП 3.1.30.197/3.1.33.19

Официально патч опубликован не был - разработчики выложили его только на партнерском форуме 1С. Как установить патч - смотрите в статье Исправления (патчи) в ЗУП 3.1.

Ошибка чаще всего проявляется по сотрудникам с районным коэффициентом и северной надбавкой – для налоговых резидентов по НДФЛ доход в виде РК и СН с 2025 года относится к отдельной налоговой базе и НДФЛ рассчитывается раздельно по каждой налоговой базе (основная, база РК и СН и т.д.).

Суть ошибки и как ее выявить

Подробнее, о том, как рассчитывается налог при наличии у сотрудника нескольких налоговых баз – в статье Расчет НДФЛ с 2025 года отдельно по каждой налоговой базе.

Для НДФЛ с сумм РК и СН также предусмотрены отдельные КБК – Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1. Налог с доходов в виде РК и СН попадает в отдельную строку в уведомлении по НДФЛ и на отдельные страницы в 6-НДФЛ.

Суть ошибки в том, что излишне удержанный налог с любой налоговой базы в Ведомости всегда сначала уменьшает налог по основной налоговой базе. Например, излишне удержанный НДФЛ с РК и СН уменьшает удержанный налог по основной базе. В результате образуется пересортица в удержанном НДФЛ:

- По основной налоговой базе остается неудержанный налог

- По другим налоговым базам – излишне удержанный

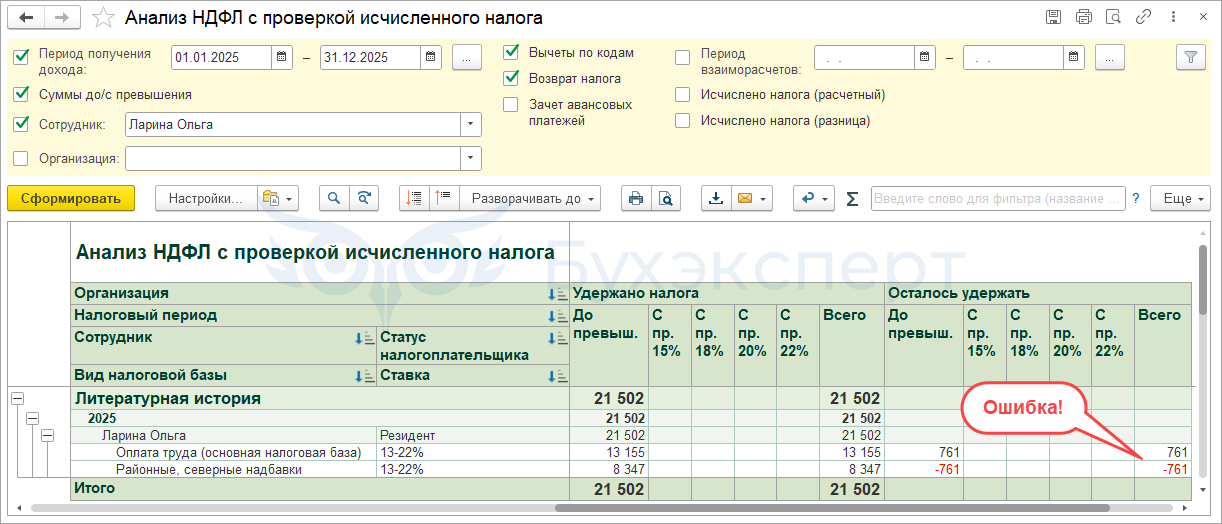

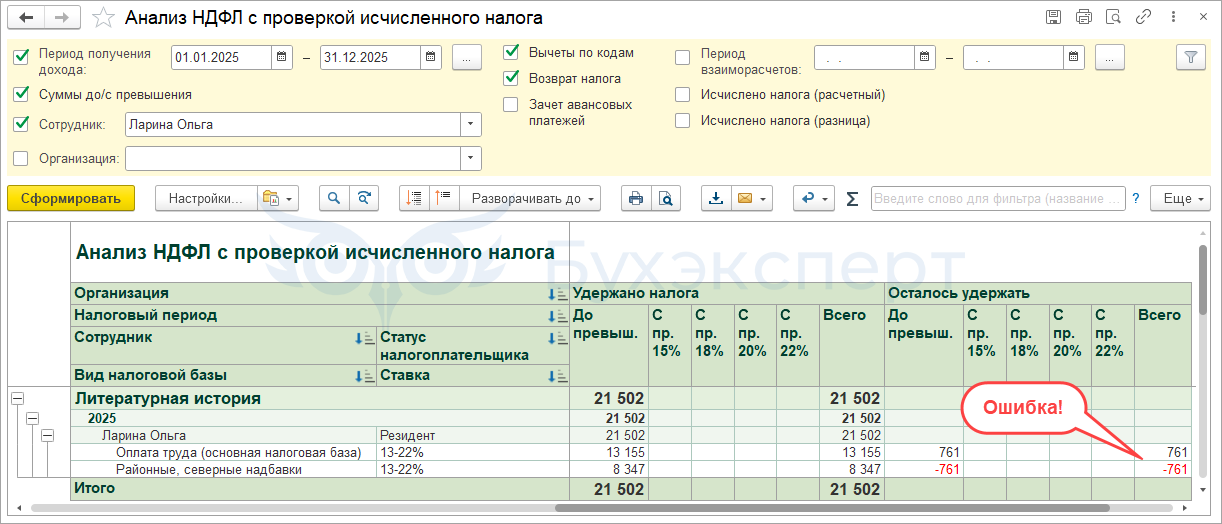

Выявить ошибку можно донастроенным отчетом Анализ НДФЛ с проверкой исчисленного налога (Налоги и взносы – Отчеты по налогам и взносам). Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ. Расхождения в отчете отображаются в колонке Осталось удержать.

Если колонка Осталось удержать не появилась в отчете, нужно включить ее отображение в настройках. Для этого:

- Откроем настройки отчета в Расширенном режиме

- На вкладке Структура установим флажок для группировки Осталось удержать

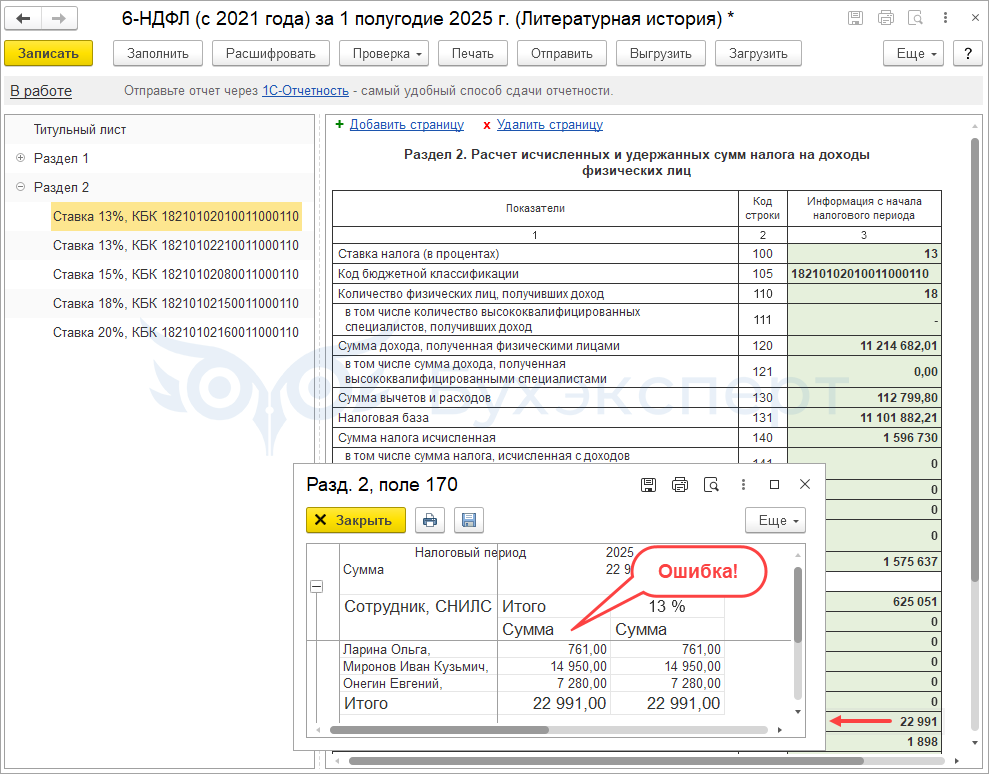

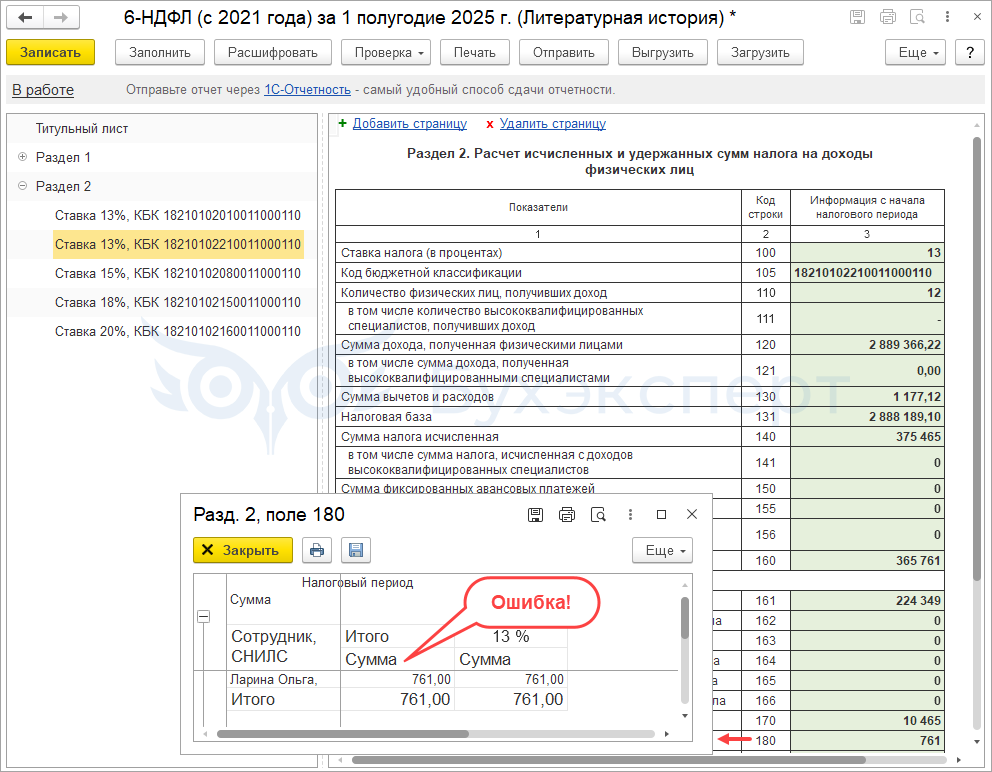

Если пересортица образовалась по разным КБК, то она проявится также Отражении удержанного НДФЛ в бухучете (Зарплата – Бухучет) и в 6-НДФЛ. Например, в случае пересортицы между основной налоговой базой и базой по РК и СН, 6-НДФЛ заполнится так:

Получите понятные самоучители 2026 по 1С бесплатно:

- На странице Раздела 2 с КБК основной базы образуется неудержанный НДФЛ

- А для КБК по РКСН в Разделе 2 образуется, наоборот, излишне удержанный налог

Как исправить ошибку

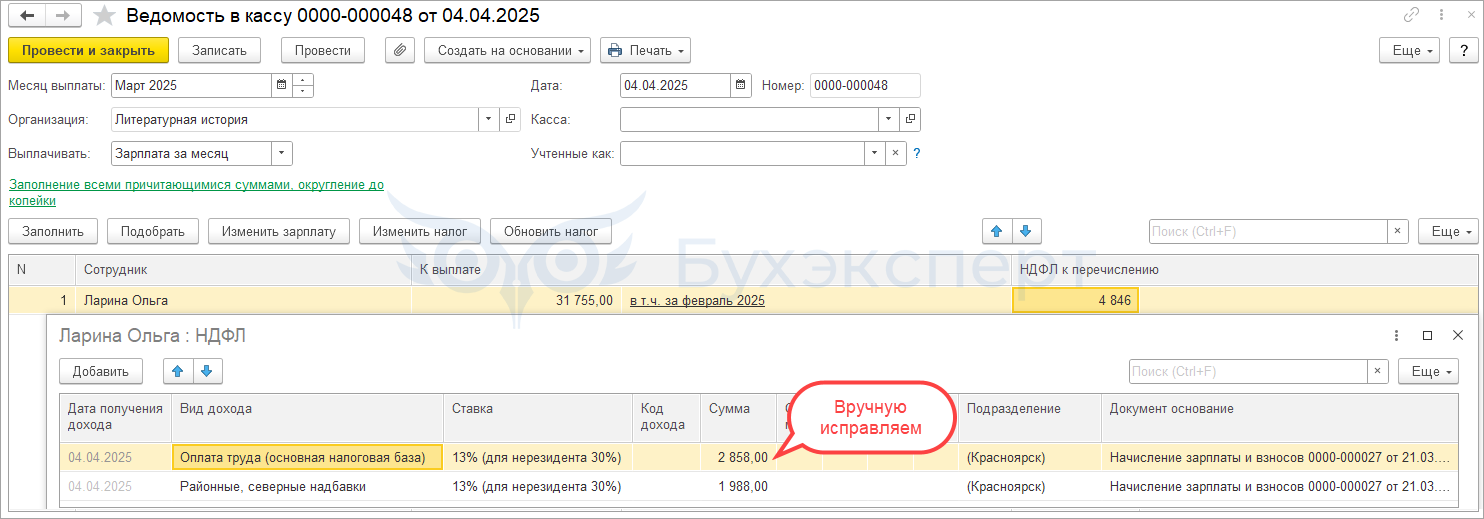

Чтобы обойти ошибку, нужно вручную перебросить удержанный налог в Ведомости, в которой проявилась ошибка:

- Увеличиваем сумму удержанного налога по основной налоговой базе

- Уменьшаем сумму удержанного налога по базе РКСН

Если ошибку обнаружили не сразу и уже успели подать уведомление по НДФЛ или 6-НДФЛ, то можно скорректировать удержанный налог по сотруднику одним из вариантов.

Вариант 1. Исправить суммы удержанного НДФЛ текущим периодом. Тогда перебросить НДФЛ между налоговыми базами нужно в очередной ведомости на выплату, а ведомость с ошибкой не трогать. Сам принцип переброски будет такой же – увеличиваем вручную сумму удержанного НДФЛ по основной налоговой базе, а по базе РКСН, наоборот, уменьшаем.

В этом случае в уведомлении и 6-НДФЛ останутся ошибочные данные, но позднее эти расхождения будут компенсированы. Этот вариант подойдет, только если сотрудник продолжает работать в организации и с него в дальнейшем удерживается НДФЛ с обеих налоговых баз, по которым образовалась пересортица.

Вариант 2. Исправить суммы удержанного НДФЛ прошлым периодом и уточнить отправленные сведения. На случай проверки это более безопасная позиция. Ведь изначально была допущена ошибка – суммы удержанного НДФЛ в Ведомости заполнились неправильно. Также, этот вариант можно использовать всегда – неважно работает сотрудник дальше или уволился.

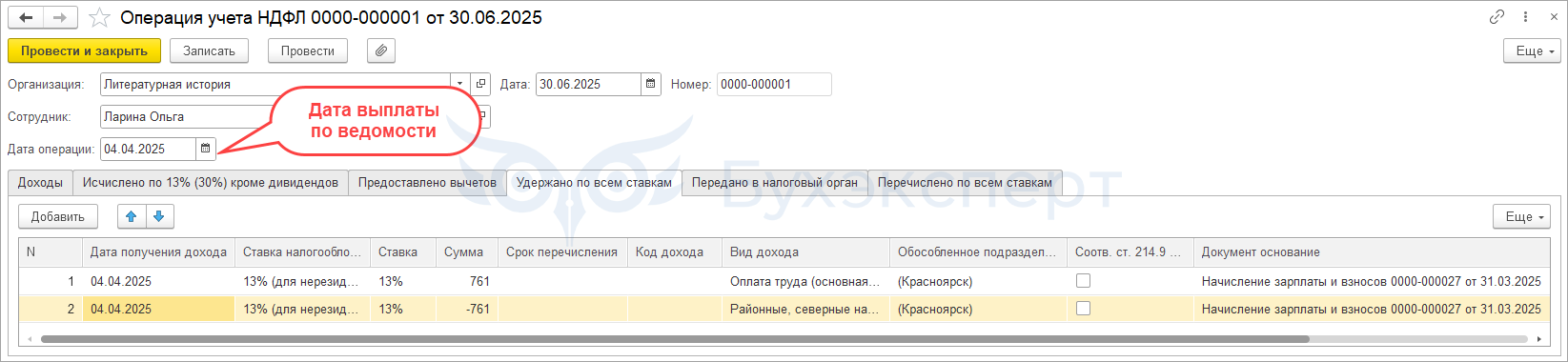

Если решили исправлять удержанный НДФЛ прошлым периодом и при этом трогать ведомость с ошибкой нежелательно, можно перебросить удержанный НДФЛ между налоговыми базами документом Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ). Важно при этом правильно заполнить даты в документе – иначе могут неправильно заполниться Отражение удержанного НДФЛ и 6-НДФЛ:

- В поле Дата операции и в колонке Дата получения дохода для обеих строк указываем дату выплаты по той Ведомости, которую исправляем

- Дата документа Операция учета НДФЛ при этом может указана текущая, когда вносим исправления

После исправления ошибки, удержанный налог правильно распределится по КБК в 6-НДФЛ и Отражении удержанного НДФЛ.

Разберем ошибку на примере.

Разбор ошибки на примере

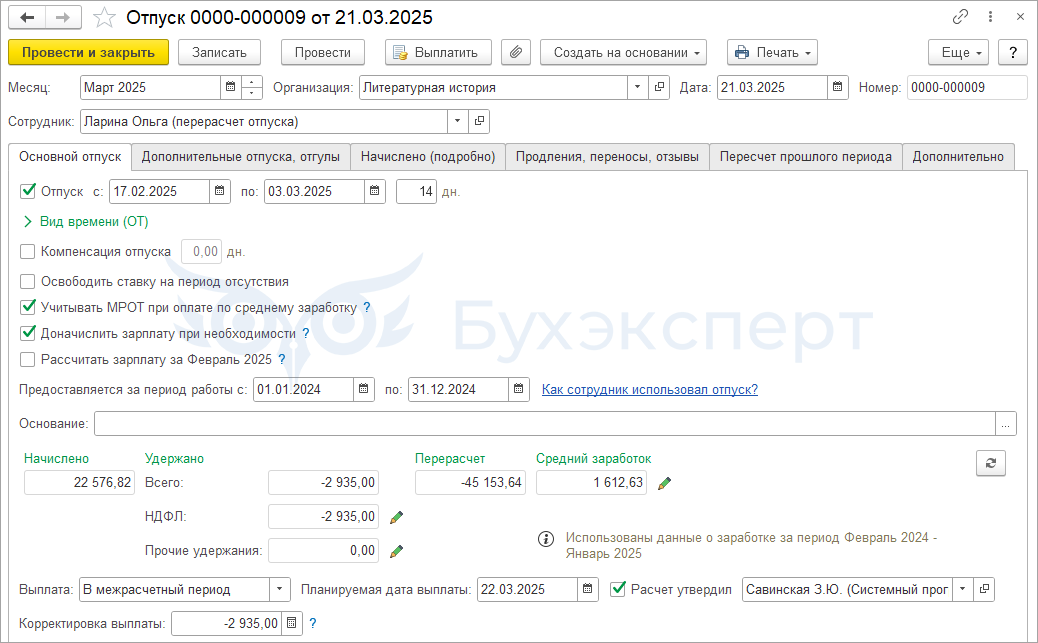

Сотрудница Ларина О. работает в организации, расположенной в северном районе – ей начисляются районный коэффициент и северная надбавка. В феврале Лариной О. были выплачены отпускные, отпуск приходится на период с 17 февраля по 18 марта.

При расчете отпускных были выделены доли РК и СН, НДФЛ с отпускных рассчитался по основной налоговой базе и по базе РКСН.

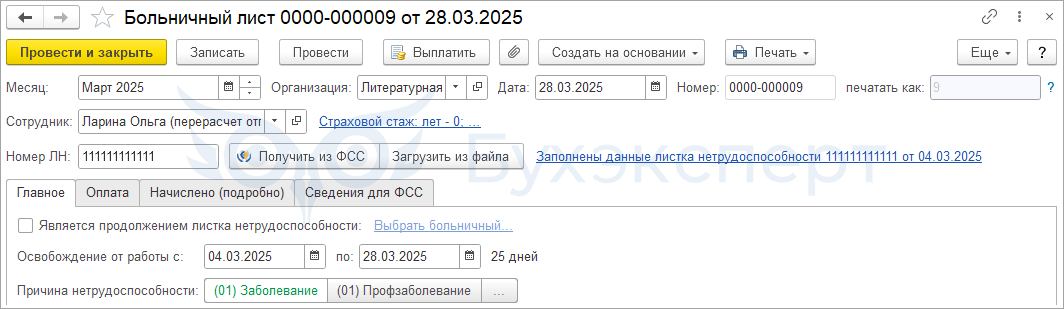

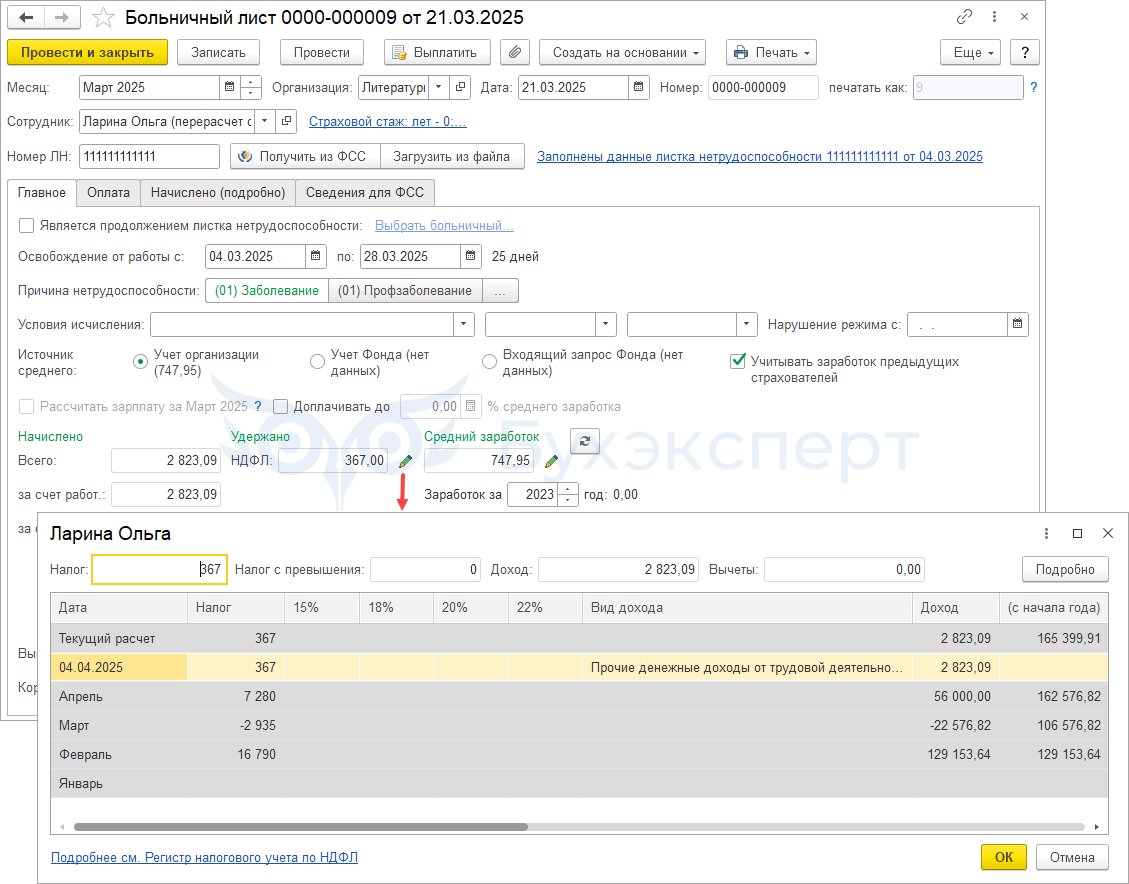

Находясь в отпуске, сотрудница заболела – больничный открыли с 4 по 28 марта.

Ларина О. не захотела догуливать отпуск после болезни и написала заявление о переносе отпуска. Для документа Отпуск ввели документ-исправление – в нем уменьшили продолжительность отпуска и сторнировали часть отпускных.

В результате пересчета отпускных образовался излишне удержанный НДФЛ в размере 2 935 руб., в том числе:

- По основной налоговой базе – 2 174 руб.

- По базе РКСН – 761 руб.

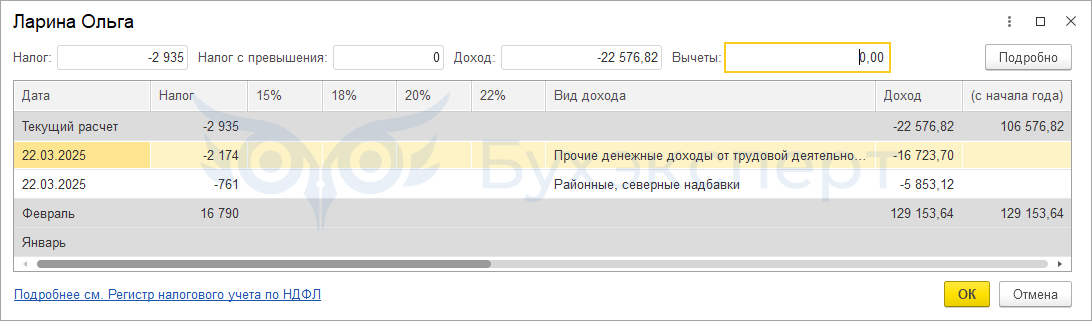

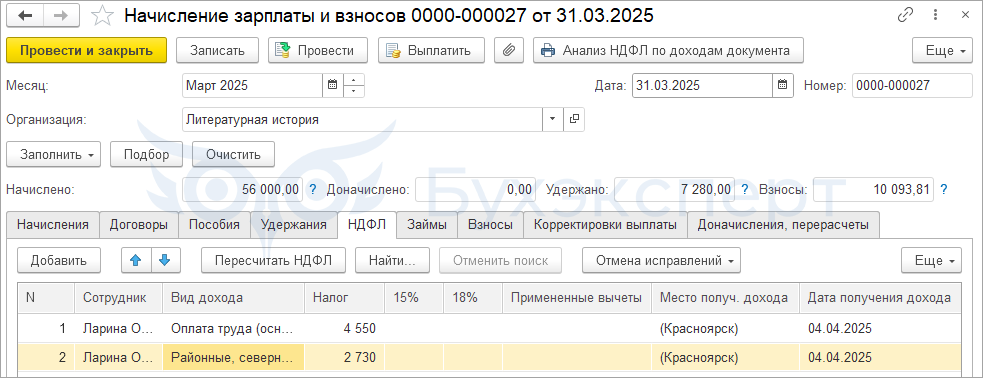

Сотрудница не писала заявление на возврат излишне удержанного НДФЛ, поэтому зачет налога проводим в ближайшую выплату дохода. Для Лариной О. очередная выплата – это зарплата за вторую половину марта. С зарплаты рассчитан НДФЛ:

- По основной налоговой базе – 4 550 руб.

- По базе РКСН – 2 730 руб.

В Ведомость на выплату зарплаты за март также попадает пособие по Больничному листу. НДФЛ с пособия составляет 367 руб. С пособия доли РК и СН не выделяли, поэтому вся сумма налога отнесена к основной налоговой базе.

Проверим, как зачтется излишне удержанный НДФЛ в Ведомости на выплату мартовской зарплаты.

Для начала рассчитаем, как должен заполниться удержанный НДФЛ в ведомости на выплату зарплаты.

- Удержанный НДФЛ по основной налоговой базе после зачета излишне удержанного НДФЛ:

- 4 550 (НДФЛ с зарплаты) + 367 (НДФЛ с пособия) – 2 174 (излишне удержанный НДФЛ) = 2 743 руб.

- Удержанный НДФЛ по базе РКСН после зачета излишне удержанного НДФЛ:

- 2 730 (НДФЛ с зарплаты) – 761 (излишне удержанный НДФЛ) = 1 969 руб.

- Общая сумма удержанного НДФЛ по всем налоговым базам после зачета излишне удержанного НДФЛ:

- 2 743 (основная база) + 1 969 (база РКСН) = 4 712 руб.

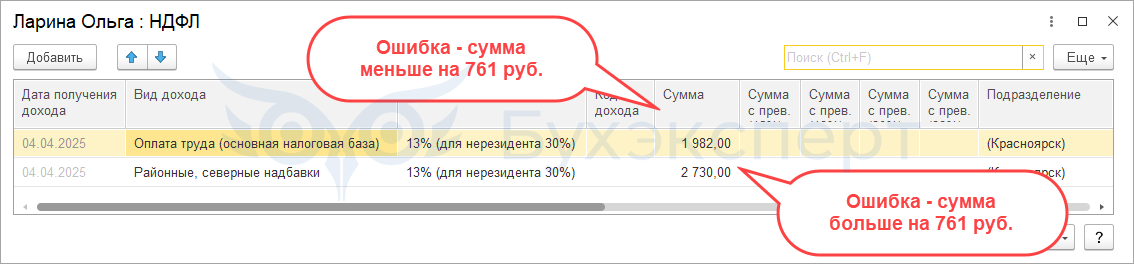

Итоговая сумма удержанного НДФЛ в Ведомости заполнилась верно – 4 712 руб. (1 982 + 2730). Однако зачет всей суммы излишне удержанного НДФЛ (в том числе и по базе РКСН) проходит за счет налога по основной базе:

- Налог к удержанию по основной налоговой базе ошибочно уменьшается на излишне удержанный НДФЛ с РК и СН (761 руб.)

- Налог к удержанию по базе РКСН не уменьшается на излишне удержанный НДФЛ с РК и СН

Ошибка именно в распределении НДФЛ по налоговым базам.

Пересортицу можно увидеть в отчетах по НДФЛ, если сгруппировать их по Виду налоговой базы. Отчет с такой группировкой можно скачать в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ – отчет Анализ НДФЛ с проверкой исчисленного налога. Расхождения отображаются в колонке Осталось удержать.

Если колонка Осталось удержать не появилась в отчете, нужно включить ее отображение в настройках. Для этого:

- Откроем настройки отчета в Расширенном режиме

- На вкладке Структура установим флажок для группировки Осталось удержать

Если ошибку не исправить, то неправильно заполнятся:

- Уведомление по НДФЛ – сумма налога по основной базе будет занижена, а по базе РКСН завышена

- 6-НДФЛ – на страницу с КБК основной базы попадет неудержанный налог, а на странице с КБК по РКСН ошибочно отразится излишне удержанный НДФЛ

Ошибку обнаружили сразу, уведомление по НДФЛ и 6-НДФЛ еще не сдавали. Поэтому, чтобы исправить ошибку, вручную перебросим удержанный налог в Ведомости на выплату мартовской зарплаты:

- Удержанный налог по основной налоговой базе увеличить на 761 руб.

- Удержанный налог по базе РКСН уменьшить на 761 руб.

Итоговая сумма удержанного НДФЛ при этом не изменится – 4 712 руб. (=2 743 + 1 969)

После исправления ошибки в Анализе НДФЛ с проверкой исчисленного налога в колонке Осталось удержать уже не будет пересортицы. Ошибки в 6-НДФЛ тоже уйдут.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, Вы пишите, что ошибка зарегистрирована. Уточните , пожалуйста, ошибка зарегистрирована вендором? есть номер ошибки?

Здравствуйте!

Мы направили обращение на Линию консультации. Но пока нет официального ответа. Ждем ответа разработчиков.

Сразу было понятно, что ошибка возникнет, даже из вашей новости об изменениях по НДФЛ.

В корректировках выплаты нет возможности указать вид налоговой базы, и результат очень предсказуем.

Но радует, что не прошло и года, как зоркий глаз в фирме 1с это понял…

Добрый день! Уточните, пожалуйста, вендор зарегистрировал эту ошибку или нет? На багборде не нашли информации на текущий день.

Также в статье предложено 2 варианта исправления, но это опять ручной труд, не рассматривался ли автоматизированный подход по исправлению данной ошибки?

Ответ от разработчиков не пришел до сих пор. Это значит, то на сегодняшний день ошибка официально не зарегистрирована.

Добрый день!

Подскажите, пожалуйста, удалось зарегистрировать ошибку?

Добрый день. К сожалению ответа так и нет. Ошибка не зарегистрирована на сегодняшний день.