С 1 января 2026 года Федеральный закон от 28.11.2025 N 425-ФЗ внес изменения в НК РФ — доходы нерезидентов из ЕАЭС в виде РК СН больше не должны выделяться в отдельную налоговую базу. Такие выплаты нужно облагать по ставкам 13-22%. Налог с этих доходов отражаем по КБК как НДФЛ с основной зарплаты. Подробнее — С 2026 года граждан ЕАЭС приравняли к льготным нерезидентам по НДФЛ — что изменится в ЗУП 3.1

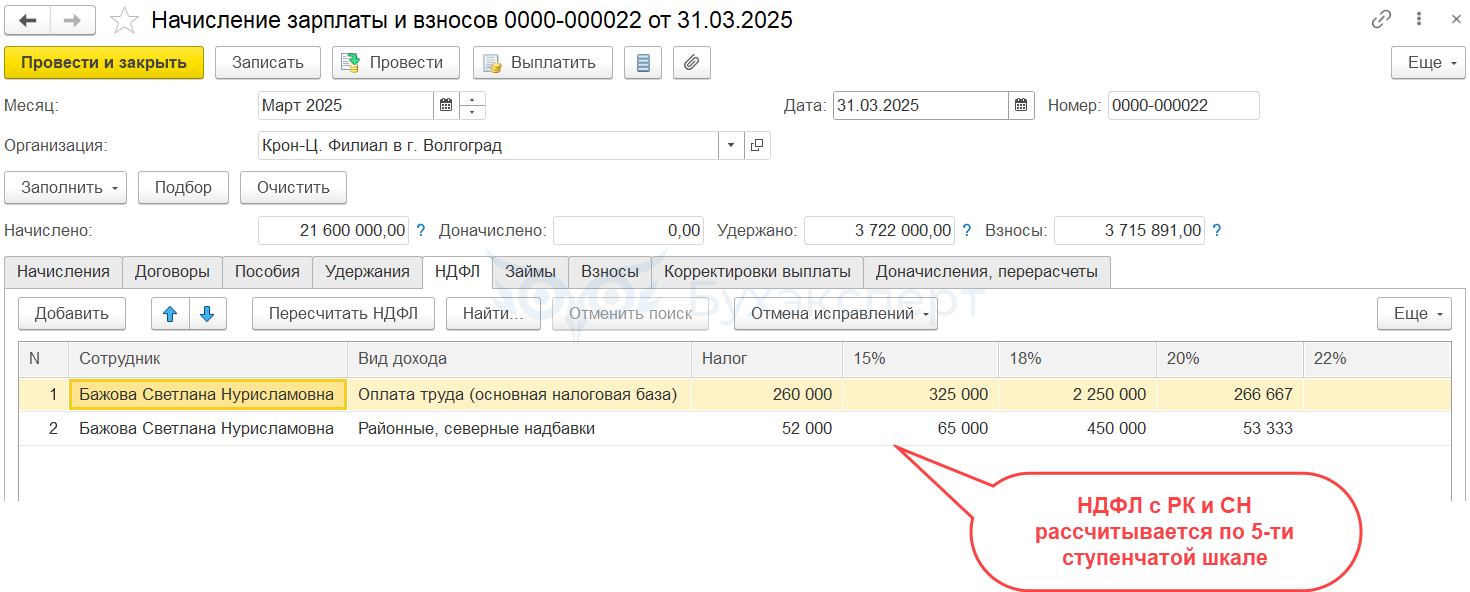

В ЗУП 3.1 обнаружена ошибка – если сотруднику гражданину страны-участника ЕАЭС начисляются районные и северные надбавки, НДФЛ с этих доходов не выделяется на отдельный КБК.

В 2025 году до выхода разъяснений ФНС о выделении доходов в виде РК и СН граждан стран ЕАЭС в отдельную налоговую базу, 1С не признавала такую ситуацию ошибкой. Поведение программы изменили в релизах ЗУП 3.1.30.248 / 3.1.34.57 после выхода Письма ФНС от 21.05.2025 N ЗГ-2-11/8526@ - ФНС разъяснила, какие ставки НДФЛ применять по РК и СН для граждан ЕАЭС.

По сотруднику, которому установлен налоговый статус Гражданин страны-участника Договора о ЕАЭС, НДФЛ рассчитывается по ставкам, предусмотренным для резидентов РФ. При этом для таких сотрудников должны применяться такие же налоговые шкалы, как для резидентов – это касается всех трудовых доходов. Это означает, что доходы в виде районных коэффициентов и северных надбавок должны выделяться в отдельную налоговую базу и облагаться по 2-ступенчатой шкале ставок (13% и 15%).

Согласно ст. 73 Договора о Евразийском экономическом союзе если резидент одной страны участника ЕАЭС работает по найму и получает доход в другой стране, входящей в ЕАЭС, такой доход с первого дня работы облагается по ставкам, предусмотренным для резидентов того государства, в котором осуществляется трудовая деятельность.

Поэтому независимо от статуса сотрудника из ЕАЭС его доходы в виде районных коэффициентов и северных надбавок должны облагаться НДФЛ по двухступенчатой шкале, предусмотренной п. 1.2 ст. 224 НК РФ:

- 13 % – если сумма дохода до 5 млн руб.

- 15 % – если доход превысил 5 млн руб.

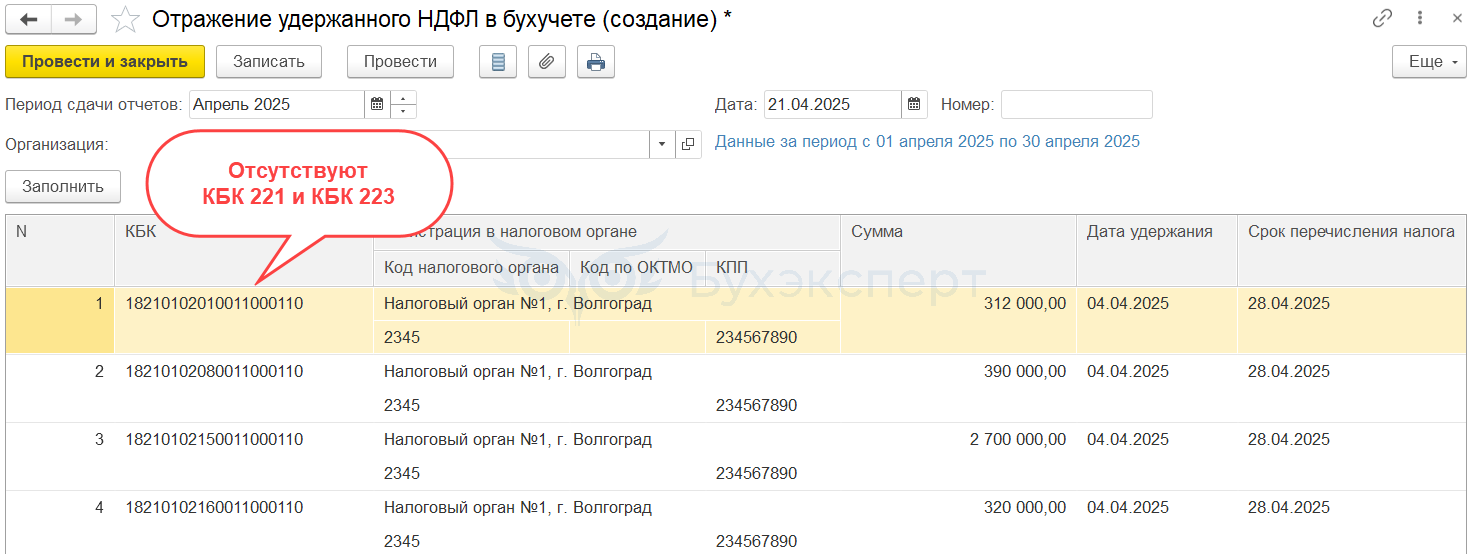

Эти выплаты должны учитываться отдельно от иных доходов сотрудника, включая зарплату (основная налоговая база), а НДФЛ с этих доходов должен выделяться на отдельные КБК.

- 182 1 01 02210 01 1000 110 – НДФЛ с доходов в виде РК и северных надбавок с налоговой базы до 5 млн руб.

- 182 1 01 02230 01 1000 110 – НДФЛ с доходов в виде РК и северных надбавок с налоговой базы свыше 5 млн руб.

Однако обновления на релизы ЗУП 3.1.30.248 / 3.1.34.57 доходы в виде РК и СН по таким сотрудникам не выделяются в отдельную налоговую базу и относятся к основной базе. НДФЛ с них рассчитывается по 5-ступенчатой шкале 13-22%, а не по 2-ступенчатой.

Удержанный НДФЛ по РК и СН по таким работникам не выделяется на специальные КБК для РК СН, а учитывается в сумме налога по основной налоговой базе.

Чтобы обойти проблему до обновления на релизы ЗУП 3.1.30.248 / 3.1.34.57, можно установить сотруднику из страны-участника ЕАЭС налоговый статус Резидент со дня приема на работу. В этом случае НДФЛ с РК и СН будет исчислен и удержан верно и выделен на отдельный КБК. После обновления на указанные релизы можно заменить статус на Гражданин страны-участника Договора о ЕАЭС. Меняем статус задним числом с начала года.

Но если до обновления при таком способе обхода работникам выплачиваем нетрудовые доходы, НДФЛ также будет исчислен по ставке 13-22%, а не по 30%. Если сотрудник до конца года получит статус резидента по НДФЛ, то это не критично – все его доходы должны будут облагаться по ставке 13-22%, в том числе и нетрудовые. Поэтому в итоге налог будет посчитан правильно.

Если на конец года сотрудник не успеет стать резидентом, то НДФЛ по нему все равно нужно будет пересчитать со всех доходов – и трудовых, и не трудовых. Такой пересчет – нормальная ситуация и не вызовет вопросов со стороны ФНС. Поэтому если изначально обложили нетрудовые доходы по ставке 13%, в общей массе пересчета НДФЛ это не будет заметно. Подробно, как пересчитать НДФЛ гражданину ЕАЭС по итогам года, разобрали в статье – Работают граждане из ЕАЭС – проверьте как сдали годовой 6-НДФЛ.

Однако если гражданин ЕАЭС с нетрудовыми доходами решит уволиться, не успев стать резидентом, в этом случае нетрудовые доходы безопаснее обложить все-таки по ставке 30%. Поэтому если в вашей компании работают граждане ЕАЭС, ставить им статус Резидент имеет смысл сразу, только если у них есть доходы в виде РК и СН – это нужно чтобы обойти ошибку расчета НДФЛ с этих доходов. Если таких доходов нет, безопаснее все-таки использовать статус Гражданин страны-участника Договора о ЕАЭС – на случай, если будем платить работнику нетрудовые доходы и он потом решит уволиться до того, как станет резидентом.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, скажите сейчас сдается 6 ндфл за полугодие, ошибка в 1с по прежнему остаётся, при формировании 6ндфл, ндфл по ставке 30% с доходов ИР, не выделяется рксн, а включается в основную базу. Скажите чем закончилась ваша переписка с разработчиками 1с по этой проблеме?

Здравствуйте! Разработчики остались при своей позиции: Поведение программы может быть изменено только в том случае, если мы получим письменное мнение Минфина/ФНС по этой теме. Поэтому можно обратиться в ИФНС за разъяснениями.