Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Ниже представлен список чек-листов, которые Бухэксперт рекомендует проработать по итогам октября 2025, а также главные темы, которые будут актуальны в ноябре 2025.

В конце публикации размещен финальный тест. За его прохождение вы заработаете 500 бонусных баллов Бухэксперт!

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- 1. Налоговая реформа 2026 – к чему готовиться по НДФЛ и взносам

- 2. Важные дела и новости октября 2025

- 3. Изменения релизов 1С:ЗУП 3.1 за сентябрь-октябрь

- 4. Выплата зарплаты в 1С:ЗУП 3.1 – полезные кейсы и устранение пересортицы во взаиморасчетах с работниками

- 5. Договоры ГПХ – что нового и чего до сих пор не хватает в ЗУП 3.1

- 6. Как правильно вести учет в 1С:ЗУП 3.1 – новые публикации и топ-вопросов октября

- 7. Ошибки в 1С:ЗУП 3.1, про которые мы писали в октябре 2025

- 8. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

- 9. Зарплатная отчетность за 9 месяцев 2025

- 10. Законодательные новости октября

- 11. Поддерживающий эфир ЗУП в октябре

- Оставайтесь с Бухэксперт – что будет в НОЯБРЕ 2025

- Финальный тест

1. Налоговая реформа 2026 – к чему готовиться по НДФЛ и взносам

Пожалуй, самая шокирующая новость октября – масштабные налоговые изменения с 2026 года. Самые громкие из них — повышение НДС до 22%, понижение лимита для применения НДС при УСН до 10 млн и так у всех на устах. Но что нас ждёт в части НДФЛ и страховых взносов? 6 важных изменений – см. в чек-листе.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.1. Изучите, что изменится по НДФЛ и взносам с 2026 года

Пока что это только законопроект (законопроект N 1026190-8), но весьма вероятно, что он будет принят, тогда изменения вступят в силу с 01.01.2026.

Взносы за директора – даже при нулевой зарплате

Коммерческие организации будут обязана платить страховые взносы с МРОТ за руководителя, если его фактические выплаты ниже МРОТ.

⚡️Что изменится: Даже если директор не получал зарплату, взносы придется рассчитать и уплатить с федерального МРОТ (пропорционально отработанным дням).

📍Подробности – в статье 👉 Компания заплатит взносы, даже если не работает

Упрощение подачи ЕНП-уведомлений

Можно будет подавать уведомления с плановыми суммами на весь год вперед.

⚡️Что изменится: В одном уведомлении можно указать НДФЛ и взносы за все будущие месяцы. Если факт окажется больше плана — подаете корректировку.

Сроки зачета по сводному уведомлению будут ускорены: для НДФЛ — не позднее 2 дня по истечении периода, для взносов — не позднее 3-го числа месяца.

📍Подробности – в статье 👉 Оптимизируют подачу ЕНП-уведомлений по НДФЛ и взносам

Перенос срока уплаты налога при совпадении с выходными

Было: Срок, выпавший на выходной, переносился на следующий рабочий день.

Станет: Уплатить налог нужно будет в предшествующий рабочий день.

📍Подробности – в статье 👉 Перенесут срок уплаты налога при совпадении с выходным

Рост страховых взносов для IT-компаний

Льготный тариф для IT-сферы значительно повышается.

Было: Единый тариф 7,6% с любой суммы выплат.

Станет:

- 15% — с выплат в пределах базы (2 979 000 ₽ в 2026г.)

- 7,6% — с выплат сверх базы

📍Подробности – в статье 👉 Страховые взносы для IT вырастут вдвое

Отмена пониженных тарифов страховых взносов для МСП

Пониженные тарифы будут сохранены только для приоритетных отраслей по перечню Правительства.

📍Подробности – в статье 👉 Отменят пониженные тарифы страховых взносов для большинства субъектов МСП

Новые необлагаемые выплаты

Не будут облагаться НДФЛ и взносами расходы на полис ДМС для работника, направленного в загранкомандировку.

📍Подробности – в статье 👉 Пополнится перечень необлагаемых выплат

2. Запланируйте участие в эфирах М.А. Климовой по разбору изменений

Начинаем с законодательных эфиров Климовой М.А. Как только изменения будут реализованы в 1С – запланируем для вас также практические эфиры по отражению изменений в программах.

📣 Девятый вал налоговой реформы-2026: как не утонуть бизнесу и его бухгалтеру. Законодательный обзор, часть 1

- Налоговое администрирование

- Новые сроки уплаты налогов с 2026 г.

- Новые правила начисления пеней

- Введение оснований для отказа в зачете или возврате положительного сальдо ЕНС

- Изменение условий проведения выездных налоговых проверок

- Новые правила применения смягчающих обстоятельств

- Изменения по НДС

- Переход к применению ставки 22 % — как приспособиться?

- Отмена льготы для российского ПО

- Новые условия применения ряда льгот по НДС

- Изменения по налогу на прибыль

- Запрет на перенос расходов прошлых лет на 2025 г.: состоится ли он?

- Новые правила применения коэффициента 2 к расходам на ПО

- Новые правила налогового учета сомнительных долгов

- Новое лицо федерального инвествычета

Эфир 30.10.2025 11:00 Девятый вал налоговой реформы-2026: как не утонуть бизнесу и его бухгалтеру. Законодательный обзор, часть 1*

* доступ для подписчиков раздела ЗУП – до 30.11.2025, далее – доступ только для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО

📣 Налоговая реформа-2026: продолжаем разбираться, что ждет бухгалтера и бизнес. Законодательный обзор, часть 2

- Изменения по НДФЛ

- Новый подход к уведомлениям об исчисленных суммах

- Ухудшения по целому ряду налоговых льгот

- Нюансы стандартных вычетов – 2026

- Медстраховка для командированных за границу: новый порядок налогообложения

- Матпомощь на рождение ребенка: оптимизируем подходы к выплате

- Страховые взносы

- Судьба пониженных тарифов с 2026 г.: подробный анализ

- Страховые взносы за номинальных директоров

- Взносы ИП за себя – правила меняются

- УСН и ПСН в 2026 г.

- Новые правила определения региональных пониженных ставок по УСН

- Новые границы УСН в 2026 г.

- Взаимоотношения упрощенцев с НДС: что будет в новом году? Кому и как нужно будет платить НДС?

- Ограничения на применение ПСН

Эфир 10.11.2025 11:00 Налоговая реформа-2026: продолжаем разбираться, что ждет бухгалтера и бизнес. Законодательный обзор, часть 2*

* доступ для подписчиков раздела ЗУП – до 30.11.2025, далее – доступ только для подписчиков раздела ЗАКОНОДАТЕЛЬСТВО

2. Важные дела и новости октября 2025

В октябре 2025 СФР пообещал начать рассылать сведения для расчета пособия за первые 3 дня болезни, оплату дней ухода за детьми-инвалидами перевели на ЕЦП, а в 1С реализовали отправку документов для оплаты отпуска на санаторно-курортное лечение через СЭДО.

А еще пришла пора вспоминать статформу 57-Т, сдаем ее 1 раз в 2 года за октябрь в срок до 28 ноября.

Кроме того, все еще остается актуальна тема расчета выходного пособия. Частый вопрос «на засыпку» — как считать двухнедельный средний заработок.

Смотрите чек-лист, чтобы быть в курсе всех изменений.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.🔵 Новое значение ставки рефинансирования с 27.10.2025

Нужно проверить значение ставки в программе 1С:ЗУП 3.1, и если она не актуальна – подгрузить классификаторы. Подробности – в публикации.

📍Подробности – в статье 👉 Центробанк понизил ключевую ставку до 16,50% с 27.10.2025

🔵 Новое сообщение СЭДО 322 – сведения для расчета больничного

СФР запускает рассылку работодателям сообщения СЭДО с типом 322. Это сведения, необходимые для расчета и оплаты первых трех дней больничного сотрудника.

Для чего нужно сообщение 322?

При коротких больничных (не более 3 дней) не приходит «Входящий запрос СФР», и бухгалтеру не всегда понятно, как правильно рассчитать пособие. Новое сообщение призвано решить эту проблему.

Что будет в сообщении 322?

- Метод назначения и выплаты пособия

- Суммы заработка сотрудника в разрезе лет расчетного периода

- Количество дней приостановления трудового договора

Когда и по каким больничным его ждать?

Сообщение будет приходить автоматически сразу после закрытия первичного электронного листка нетрудоспособности (ЭЛН), но только по следующим причинам:

- 01 — заболевание, в том числе профзаболевание

- 02 — травма, включая несчастный случай на производстве

- 10 — иное (например, обследование, отравление, медицинские процедуры)

- 11 — социально-значимое заболевание

Пока отображения сообщения 322 реализована в ЗУП 3.1.34.129 / 3.1.35.

📍Подробности – в статье 👉 Новое сообщение СЭДО 322 – сведения для расчета больничного

🔵 Перевод документов по оплате дополнительных выходных на ЕЦП

C 06.10.2025 документы по оплате дополнительных выходных дней родителям детей-инвалидов СФР принимает в новом формате (сообщение 12010) в связи с переходом на ЕЦП.

Что нужно сделать в ЗУП 3.1, чтобы появилась возможность отправки заявления на возмещение в новом формате?

- Обновите ЗУП до релизов 3.1.34.108 / 3.1.35.48. В них полностью поддержан новый формат

- Если нет возможности обновиться — установите патч EF_70127775

Патч выпущен для релизов: ЗУП 3.1.34.77, ЗУП 3.1.34.107, ЗУП 3.1.35.13, ЗУП 3.1.35.47

Также обновлены форматы других сообщений:

- 11010 вместо 110 – Уведомление о статусе выплаты пособия

- 12110 вместо 121 – Результат обработки заявления о возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами

- 12210 вместо 122 – Решение об отказе в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами

📍 Подробности – в наших публикациях:

🔵 Отправка документов для оплаты отпуска на санаторно—курортное лечение через СЭДО

В ЗУП 3.1 добавили возможность обмениваться сообщениями СЭДО по оплате дополнительного отпуска на санаторно-курортное лечение.

Теперь в программе можно создавать спец. документы для передачи в СФР и получать ответные сообщения от Фонда:

- Сведения для оплаты отпуска СФР (сообщение 94) – направляем в СФР, чтобы сотруднику оплатили отпуск на санаторно-курортное лечение

- Результат обработки сведений для оплаты отпуска застрахованного лица (сообщение 95) – техническое сообщение. Присылает СФР при загрузке на сервер наших сведений, чтобы мы убедились, что сообщение успешно получено

- Результат рассмотрения сведений для оплаты отпуска застрахованного лица (сообщение 97) – передает нам CФР после того, как проверит сведения для оплаты отпуска и примет решение по оплате

- Дополнительные сведения для оплаты отпуска СФР (сообщение 96) – направляем в СФР по его запросу, если фонду не хватает данных для оплаты отпуска

📍Подробности – в статье 👉 Отправка документов для оплаты отпуска на санаторно-курортное лечение через СЭДО (ЗУП 3.1.34.107 / 3.1.35.47)

🔵 Форма 57-Т — сдаем до 28 ноября

Приближается срок сдачи формы 57-Т! Поэтому мы подготовили для вас подробную статью по заполнению этой формы.

- Срок сдачи: с 01.11.2025 по 28.11.2025

- Период: октябрь 2025 года

- Кто сдает: организации, попавшие в выборку Росстата.

Проверить, включена ли ваша компания можно на сайте — https://websbor.rosstat.gov.ru/online/infoДля заполнения отчета требуется обновление до релизов ЗУП 3.1.34.107 / 3.1.35.47 и новее. Выгрузка отчета появится в ближайших обновлениях.

Что изменилось в новой форме:

⚡️ Титульный лист: Обновились реквизиты приказа. Теперь форма утверждена Приказом Росстата от 22.07.2025 N 348.

⚡️ Образование (Графа 4 Раздела II): Для сотрудников без данных об образовании теперь проставляется метка «6 – при отсутствии подтвержденных сведений об образовании» (раньше ставили «5»).

⚡️ Командировки (Графа 4 Раздела II) – Росстат дал четкие разъяснения:

- ВКЛЮЧАЕМ в отчет — оплату по среднему заработку за дни командировки

- НЕ ВКЛЮЧАЕМ — суточные и возмещаемые расходы (проезд, жилье)

Форма 57-Т состоит из двух разделов.

В Разделе 1 автоматически заполняются Таблицы 1 и 2.

Таблица 1 — сведения о численности работников и начисленной зарплате. Данные сверяем с формой П-4:

- Численность (гр.1 стр.01 57-Т = гр.2 стр.01 П-4)

- Зарплата (гр.2 стр.01 57-Т = гр.8 стр.01 П-4)

Включение сумм настраивается в настройках начислений на вкладке Налоги, взносы, бухуучет в поле В форме 57-Т

Таблица 2 — численность по категориям персонала. Попадают сведения по тем работникам:

- кто в октябре работает на полную ставку в компании

- весь месяц отработал полностью

В Раздел 2 сотрудники попадают выборочно.

Включаются только сотрудники, кто отработал октябрь полностью. Список можно корректировать в форме «Раздел 2, форма 57-Т».

Стаж рассчитывается на 31 октября и указывается в годах с одним десятичным знаком (например, 4 года 5 месяцев = 4,4). Для проверки стажа удобно использовать донастроенный отчет Штатные сотрудники — Проверка стажа в 57-Т.

Квартальные премии включаются в отчет в размере 1/3 от суммы. Если премия за 3-й квартал еще не начислена, берется 1/3 от премии за 2-й квартал.

📍Подробности – в наших публикациях:

🔵 Как исчислять двухнедельный средний заработок для выходных пособий с 01.09.2025?

Вопрос с расчетом двухнедельного заработка остается открытым. Минтруд в Письме от 04.09.2025 N 14-1/ООГ-4011 ответил, что считать следует «пропорционально», но не уточнил пропорционально чему.

В ЗУП расчет не автоматизирован, кратность выходного пособия в Увольнении нужно указать вручную.

Так как же рассчитать кратность?

Например, можно рассуждать так:

- Две недели – это почти половина месяца. Если округлять в пользу работника, размер пропорции составит 0,5

- Две недели – это 14 календарных дней. Если среднемесячное число дней в году составляет 30,4 дня, то размер пропорции будет равен 14/30,4 = 0,46

Дополнили этими вариантами новость на Бухэксперт.

📍Подробности – в статье 👉 Как исчислять двухнедельный средний заработок для выходных пособий с 01.09.2025?

🔵 СФР ответил на вопросы по подразделу 1.2 формы ЕФС-1

Мы обновили нашу статью с разъяснениями Социального фонда и добавили 4 новых важных пункта.

- Как отменить ошибочно представленную форму «Назначение выплат по ОСС»

- Если больничный по беременности и родам продлен, нужно ли повторно представить форму «Назначение выплат по ОСС»

- Какой код указать в графе 7 подраздела 1.2 ЕФС-1, если работник проходил диспансеризацию? Нужно ли указывать коды территориальных условий (МКС, РКС) в этом случае

- Работнику положен ежегодный дополнительный оплачиваемый отпуск. Какой код отразить в форме ЕФС-1

Учитывайте в работе новые разъяснения фонда.

📍Подробности – в статье 👉 СФР ответил на вопросы по подразделу 1.2 формы ЕФС-1

🔵 Зарплата за декабрь 2025 – когда выплатить и как учесть в 6-НДФЛ

В этом году нас ждут особенно длинные новогодние каникулы: с 31.12.2025 по 11.01.2026. Если срок выплаты зарплаты за декабрь попадает на этот период, то выплатить ее нужно 30 декабря 2025.

Подготовили для Вас большую публикацию по учету зарплаты за декабрь. Разобрали множество нюансов:

- Можно ли выплатить зарплату без премии в декабре, а премию в январе

- Как рассчитать компенсацию за задержку зарплаты, если выплатили ее позже

- Как быть с авансом января, если зарплату за декабрь выплатили 30 декабря

- Расчет НДФЛ с зарплаты за декабрь 2025 на примерах

- Особенности учета НДФЛ с натуральных доходов и подарков, выданных в декабре 2025

- Уведомления и уплата НДФЛ с зарплаты за декабрь 2025

- Как отразить удержанный НДФЛ с зарплаты за декабрь 2025 в 6-НДФЛ

Видеоразбор – см. в записи октябрьского поддерживающего эфира.

Смотрите и определяйтесь, как будете действовать с декабрьской зарплатой.

3. Изменения релизов 1С:ЗУП 3.1 за сентябрь-октябрь

В конце сентября вышли релизы ЗУП 3.1.34.107 / 3.1.35.47. В новых релизах появилось довольно много интересных возможностей – обработка для обновления данных по страховым взносам, полная компенсация отпуска при отработке 5.5 месяцев, отправка документов для оплаты отпуска на санаторно-курортное лечение через СЭДО. Для ветки ЗУП 3.1.35 реализовали плановое погашение задолженности сотрудников и отбор документов-оснований по дате выплаты в ведомостях.

Через несколько дней релиз ЗУП 3.1.35.47 был отозван из-за обнаружена критичной ошибки при обмене с 1С:Кабинет сотрудника. При подписании списочных документов через Кабинет сотрудника работникам могли приходить чужие документы.

3 октября уже вышла следующая пара релизов ЗУП 3.1.34.108 / 3.1.35.48. По сравнению с предыдущими релизами здесь только одно отличие – поменяли формат передачи документов по оплате дней ухода за детьми-инвалидами в СФР в связи с переводом на ЕПЦ (это изменение мы разобрали выше, в разделе «Важные дела и новости октября 2025»).

Проверьте по чек-листу, в курсе ли вы всего, что появилось в 1С:ЗУП 3.1. Видеоразбор всех изменений – см. Поддерживающий эфир ЗУП в октябре — изменения и ответы на вопросы (16.10.2025).

А еще в конце сентября мы посетили партнерский семинар 1С, пообщались с разработчиками и разузнали, что нового планируется реализовать в следующих версиях ЗУП 3.1. Новости с партнерского семинара также включили в наш чек-лист.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.🔵 Поэтапное погашение долга сотрудником

В ЗУП 3.1 появился новый механизм — возможность погашать большой долг сотрудника перед организацией частями.

Теперь можно ввести документ Плановое погашение задолженности, и установить, какую часть долга (процент или фиксированную сумму) удерживать при выплатах. Это должно было решить проблему, когда сотрудник с крупным долгом не попадал в ведомость — программа пыталась удержать всё сразу.

На практике в механизме обнаружился ряд проблем:

❌ При выплате аванса удержания нет вообще

❌ При выплате межрасчётных начислений долг либо не удерживается, либо удерживается полностью

❌ При выплате зарплаты сумма удержания завышается, так как процент рассчитывается не от «чистой» суммы к выплате, а с учётом уже выплаченного аванса и других начислений

❌ При выплате увольнения ограничение не учитывается

Вывод

К сожалению, новый механизм не позволяет соблюсти требования ст. 138 ТК РФ об удержании не более 20% с каждой выплаты. Вместо равномерного распределения долга мы получаем его единовременное списание в увеличенном размере в день зарплаты.

Мы уже сообщили о всех найденных проблемах разработчикам 1С и ждём ответа. Как только появится информация об исправлениях — обязательно дополним статью.

📍Подробности – в статье 👉 Поэтапное погашение долга сотрудником (ЗУП 3.1.35.47)

🔵 Отбор документов—оснований по дате выплаты в ведомостях

В форме списка документов-оснований появились:

- отбор по дате выплаты

- дополнительная информация по документам

📍Подробности – в статье 👉 Отбор документов-оснований по дате выплаты в ведомостях (ЗУП 3.1.35.47)

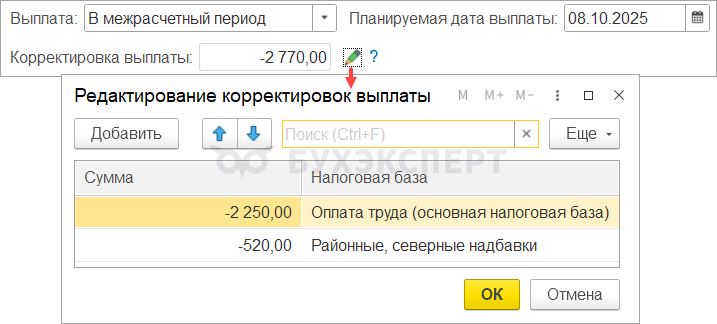

🔵 Учет излишне удержанного НДФЛ в разрезе видов налоговых баз

Теперь излишне удержанный налог разбивается по налоговым базам в учете взаиморасчетов с работником. В документах начисления в поле Корректировка выплаты появилась разбивка по налоговым базам.

Если у работника по одной налоговой базе есть налог к удержанию, а по другой базе излишне удержанный НДФЛ – излишне удержанный НДФЛ не зачитывается.

➕ Плюс этого изменения – теперь не будет пересортицы в удержанном НДФЛ

➖ Минус – удерживаем с работника больше налога, остается излишне удержанный НДФЛ

📍Подробности – в статье 👉 Учет излишне удержанного НДФЛ в разрезе видов налоговых баз (ЗУП 3.1.34.107 / 3.1.35.47)

🔵 Изменения в расчете компенсации отгулов при увольнении

В новых релизах исправили две давние и критичные ошибки, связанные с компенсацией неиспользованных отгулов. Рассказываем, что поменялось и как теперь считать правильно.

Что исправили:

- Стоимость дня/часа для компенсации отгула теперь рассчитывается именно на дату работы в выходной или сверхурочно. Раньше брали ставку на первое число месяца, и если оклад повышался в середине месяца, компенсация считалась по неверному тарифу

- РК и СН теперь начисляются на сумму компенсации автоматически. Программа пересчитывает надбавки за те месяцы, в которых отгулы были заработаны. Ранее приходилось редактировать расчет вручную

Обратите внимание! РК и СН с компенсации за отгулы из прошлых месяцев рассчитываются не на основной вкладке Начисления, а на вкладке Пересчет начислений в документе увольнения.

📍Подробнее с примерами расчета в статье 👉 Изменения в расчете компенсации отгулов при увольнении (ЗУП 3.1.34.107/3.1.35.47)

🔵 Полная компенсация отпуска за 5,5 месяцев работы

Появилась возможность компенсировать полностью отпуск при увольнении сотрудника, который проработал в рабочем году 5,5 месяцев. Такое право имеют работники, которые увольняются по особой причине.

К таким случаям относятся увольнения в связи с:

- ликвидацией организации, сокращением штата

- поступлением сотрудника на военную службу

- командированием в установленном порядке в вузы, техникумы и т.д.

- переброской на другую работу по предложению органов труда или состоящих при них комиссий

- непригодностью к выполняемой работе

Две методических позиции

Нет единой позиции, когда нужно применять правило «полный отпуск за 5,5 месяцев работы» — только в первом рабочем году или каждый рабочий год:

- Позиция Минтруда: полная компенсация только в первый рабочий год

- Позиция судов: право на полную компенсацию есть в каждом рабочем году (справедливость для давно работающих сотрудников)

Как работает в ЗУП 3.1

В ЗУП 3.1 компенсация отпуска предоставляется в соответствии со вторым мнением – правило «полный отпуск за 5,5 месяцев работы» применяется в программе за каждый рабочий год.

Как включить:

- заходим в Настройка → Кадровый учет

- ставим галочку Полная компенсация отпуска при увольнении проработавшим 5,5 месяцев

- проверяем и при необходимости редактируем список оснований для увольнения, на которые это правило распространяется

📍Подробности – в статье 👉 Полная компенсация отпуска при увольнении по особым причинам для сотрудников, кто отработал 5,5 месяцев (ЗУП 3.1.34.107 / 3.1.35.47)

🔵 Обработка по обновлению данных для страховых взносов

Обработка переписывает данные в регистре доходов по страховым взносам. Например, в настройках Начисления поменяли порядок обложения взносами.

Чтобы обновить данные в регистрах учета взносов:

- раньше нужно было перепроводить документы начисления вручную – если документов много, это было неудобно

- теперь в ЗУП 3.1 появилась обработка для автоматического перепроведения документов в таких случаях

📍Подробности – в статье 👉 Обработка по обновлению данных для страховых взносов (ЗУП 3.1.34.107 / 3.1.35.47)

🔵 Вычет по материальной помощи при рождении с 2026 года

Необлагаемый размер для кода дохода 2762 с 01.01.2026 увеличен с 50 тыс. руб. до 1 млн руб.

📍Подробности – в статье 👉 Вычет по материальной помощи при рождении с 2026 года (ЗУП 3.1.34.107 / 3.1.35.47)

🔵 Новые основания увольнения

Справочники Основания увольнения и Причины увольнения СФР дополнены недостающими элементами – ст. 341 ТК РФ Основания прекращения работы в представительстве РФ за границей.

📍Подробности – в статье 👉 Новые основания увольнения (ЗУП 3.1.34.107 / 3.1.35.47)

🔵 Новости с осеннего партнерского семинара 1С

На партнерском семинаре 1С мы послушали доклады разработчиков, узнали о планах на будущее, а также пообщались с разработчиками на вернисаже. Делимся самым интересным.

Планы по ЗУП

Вот какие возможности ожидаем в будущих релизах:

- Календарь и задачи бухгалтера — сделают по образцу 1С:Бухгалтерии, чтобы было удобно и привычно

- Детализация взысканных сумм в ведомостях — наконец-то появится расшифровка по документам-основаниям, а также их пропорциональное распределение между Ведомостями

- Удержание задолженности в аванс с учетом документов-оснований. Наконец-то исправят эту старую проблему, когда при удержании в аванс задолженности ошибочно уменьшается удержанный НДФЛ!

Для ЗУП КОРП

Здесь тоже крутые штуки:

- «Роботизация» расчета отпусков и формирования справок 2-НДФЛ. Название интригует, но не пугайтесь, бухгалтеров роботы пока не заменят! Речь об автоматическом создании документов по сценариям. Звучит круто!

- Охрана труда — новые возможности: учет допусков к работе и учет выдачи/возврата дежурных СИЗ

Другие новости

В 2026 году ЗУП начнут переводить на новый «воздушный» интерфейс 8.5. Переход будет плавным: несколько лет оба интерфейса («Такси» и 8.5) будут работать параллельно.

📍Подробности – в статье 👉 Новости ЗУП 3.1 с партнерского семинара 1С (сентябрь 2025)

4. Выплата зарплаты в 1С:ЗУП 3.1 – полезные кейсы и устранение пересортицы во взаиморасчетах с работниками

Оказалось, что выплата зарплаты – одна из больных тем, которая вызывает много вопросов. Не зря вы выбрали ее для октябрьского марафона в телеграм канале ЗУП с Бухэксперт.

А когда мы стали готовить материалы для марафона выяснилось, что их набралось на целый эфир. Эфир назвали Пересортица во взаиморасчетах с работниками или как убрать «хвосты» в ведомостях в ЗУП 3.1, проведем его 7 ноября.

Прорабатывайте кейсы и лайфхаки по выплатам по чек-листу ниже и приходите на эфир по пересортице!

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.1. Изучите кейсы нашего марафона по выплатам

Две недели мы погружались в тонкости и секреты работы с выплатами в ЗУП 3.1 на марафоне по выплате зарплаты в телеграм-канале ЗУП с Бухэксперт Подключиться>>

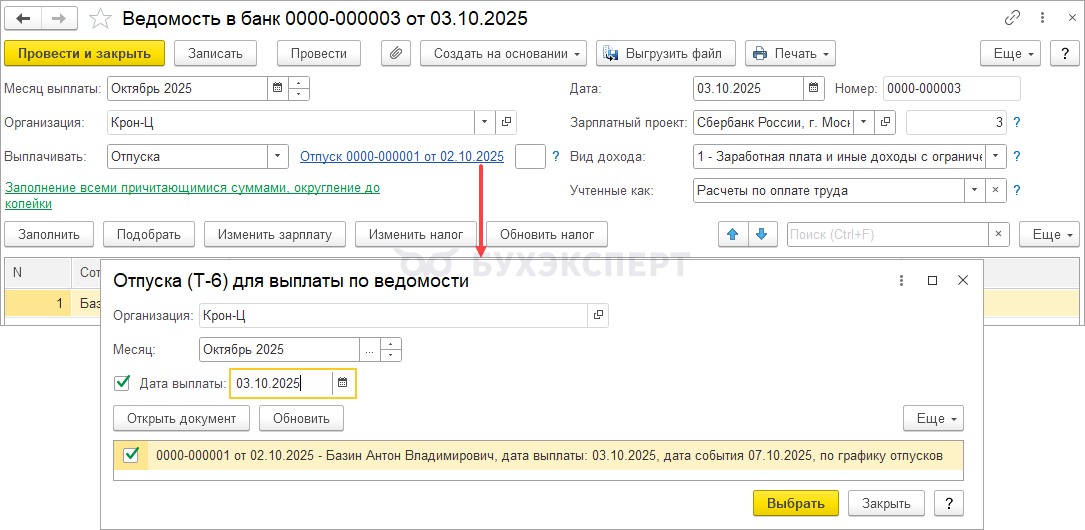

- Выплата всех межрасчетных сумм одной ведомостью в ЗУП 3.1

Сотруднице начислены Отпуск и Премия. Как выплатить их одной Ведомостью?

Потребуется создать специальный Способ выплаты:

— Порядок выплаты — «В межрасчетный период»

— Способ получения — «Окончательный расчет»

— Документы-основания — не заполняем

✖ Почему нельзя использовать способ выплаты «Зарплата за месяц»

Если еще не выплатили аванс, то использовать этот способ нельзя, потому что сотрудник не попадет в ведомость на выплату аванса

ВАЖНАЯ ОГОВОРКА!

Объединять в одну Ведомость в банк можно только выплаты с одинаковыми видом исполнительного производства . Например, мат.помощь имеет код вида удержания «2», поэтому ее нельзя объединить в одну Ведомость в банк с отпускными.- Настройка, которая поможет избежать пересортицы в выплатах

Флажок Проверять соответствие начислений и выплат (Настройка → Расчет зарплаты)

Как работает:

Флажок не позволяет выплатить по документу-основанию сумму больше, чем была начислена. Программа выдаст ошибку при проведении, если:

— сумма в ведомости больше, чем в документе-начислении

— в уже выплаченном документе-основании уменьшить сумму- Детализация мест выплаты

Рассказываем о востребованной возможности — указать отдельные места выплаты для различных способов выплаты.

Когда пригодится?

— Организация выплачивает аванс и зарплату на разные зарплатные проекты

— Сотрудник просит выплачивать ему премию на личный счет в банке, а остальные выплаты — на карту зарплатного проекта и т.п.

Где настроить?

— для всей организации: Настройка → Организации → Учетная политика

— для подразделения: Настройка → Подразделения → Бухучет и выплата зарплаты

— для конкретного сотрудника: Кадры – Сотрудники – Карточка сотрудника – Выплата зарплаты- Особенности выплаты зарплаты иностранцам

Обращаем внимание на особенности выплаты зарплаты работникам-иностранцам. Особые правила действуют для валютных нерезидентов — иностранных граждан или лиц без гражданства, не имеющих ВНЖ в РФ.

— Валютным нерезидентам нельзя платить наличными в кассе

В ЗУП 3.1 реализовано исключение валютных нерезидентов при выплате через кассу

— Отдельный реестр для зарплатного проекта

Банк может потребовать выделить таких иностранцев в отдельный зарплатный реестр. Для этого в ЗУП 3.1 можно создать отдельный Зарплатный проект и «привязать» лицевые счета иностранцев к нему.- Улучшения подбора документов-оснований в ведомости в версии 3.1.35

В 35 ветке разработчики улучшили механизм подбора документов в Ведомости.

Что изменилось

— Возможность отбора по подразделению (ЗУП 3.1.35.13 / ЗУП КОРП 3.1.35.14)

Если в шапке Ведомости выбрано Подразделение, то в форму подбора подадут только документы, оформленные на сотрудников этого подразделения.

— Отбор по дате выплаты (ЗУП 3.1.35.47)

В форме подбора появился отбор по дате выплаты – позволяет отобрать документы, у которых дата выплата меньше или равна указанной дате

— Новые реквизиты в списке (ЗУП 3.1.35.47)

В списке документов в форме подбора теперь отражаются плановая дата выплаты и дата события- Как одной ведомостью выплатить зарплату сотрудников на карты разных банков

В ЗУП 3.1 есть возможность формировать одну Ведомость для выплаты на карты разных банков.

Знакомьтесь — Mass Payment. Этот сервис позволяет выплачивать зарплату сотрудникам на карты и счета любых банков, не заморачиваясь с разными ведомостями.

Как подключить?

Все просто: в настройках зарплатного проекта выбираем формат обмена версии 3.7 — и вуаля, возможность активирована!

Как настроить выплату сотрудника?

Заходим в Карточку сотрудника → Выплаты зарплаты

Раньше была только опция «на карту зарплатного проекта», а теперь в пункте «Зачислять» — целый ряд новых вариантов:

— по номеру телефона

— по номеру карты

— по СНИЛС

— по номеру счета в банк

✅ Итог: Одна ведомость = зарплата и на карты зарплатного проекта, и на счета в других банках- Как выплатить зарплату сотрудника на счет третьего лица?

Как в ЗУП 3.1 провести выплату сотруднику на карту третьего лица. Типового механизма, который бы решал эту задачу, в ЗУП нет.

Существует 2 обходных способа

1. Удержание в пользу третьих лиц

— настраиваем сотруднику постоянное удержание

— при расчете з/п фиксируем сумму удержания = сумме к выплате

— при «Отражении зарплаты в бухучете» автоматически формируется проводка Дт 70 Кт 76.49

— выплату третьему лицу проводим в Бухгалтерии

2. Техническая ведомость и ручная операция

— в ЗУП проводим ведомость на выплату сотруднику

— в Бухгалтерии эту ведомость не проводим

— создаем Операцию и перебрасываем сумму с 70 счета на 76

— выплату третьему лицу проводим в Бухгалтерии- Пересортица в выплате — что это такое и как ее избежать

Поговорим о пересортице в ведомостях на выплату.

Что это такое?

Это ситуация, когда начисление и выплата прошли в программе с разными реквизитами. А теперь при каждой новой выплате система пытается это «закрыть», подтягивая в ведомость старые строки.

Почему она возникает? Главные причины:

1. Ручная правка сумм в ведомости. Самая частая причина! Заполнили выплату, сумма не верная — исправили вручную.

❌ Так делать нельзя! Если сумма в ведомости не та — сразу ищите причину, а не маскируйте симптом. Иначе пересортица будет тянуться за вами вечно.

2. Изменение документа после выплаты.

Начислили, выплатили, а потом что-то поменяли в документе начисления. Это тоже прямой путь к пересортице. Однако этот вариант реже ведет к негативным последствиям.

Чем она опасна?

— может приводить к ошибкам в учете НДФЛ

— может искажать сумму к выплате

✔ Как предотвратить? Главное правило:

❗ НЕ править суммы вручную в ведомостях

Если в ведомость подтягивается не та сумма — не исправляйте ее, а разбирайтесь в причине на месте. Это сэкономит вам массу времени и нервов в будущем.- Как устранить пересортицу в выплате — типовые методы

Посмотрим, что делать, если пересортица уже есть в базе.

Есть два способа.

Способ 1. «Техническая» Ведомость

Проблема: Возможны проблемы с НДФЛ – ошибочно приезжает доход из прошлый периодов

Способ обхода: Делать вручную обратные корректировки НДФЛ

Способ 2. Документ Перенос данных

Потребуется скорректировать 3 регистра:

— Зарплата к выплате

— Взаиморасчеты с сотрудниками

— Бухгалтерские взаиморасчеты с сотрудниками

Проблема: Способ трудоемкий и высока вероятность ошибок

✔ Наш выбор — Способ 1! Его рассмотрели на практическом примере в видео- Расширение, которое поможет закрыть пересортицу быстро и без проблем

Делимся расширением для формирования технических ведомостей. Оно позволит закрыть пересортицу быстро и просто — без утомительных перебросок дохода и НДФЛ!

Расширение добавляет в Ведомость через раздатчика флажок Не формировать движения в учете НДФЛ

✔ С установленным флажком Ведомость не сделает движений по регистрам учета НДФЛ, а закроет только взаиморасчетные регистры

С флажком можно провести только Ведомости, в которых:

— нет итоговых сумм к выплате

— нет НДФЛ к перечислению

В противном случае будут выведены сообщения об ошибке и Ведомость не проведется.

Расширение доступно для баз ЗУП 3.1 версий ПРОФ и КОРП не в облаке.2. Запланируйте участие в эфире по устранению пересортицы во взаиморасчетах с сотрудниками

Пересортица в выплатах остается болью для множества бухгалтеров. Мы решили погрузиться в тему глубже и подготовили для вас специальный эфир, целиком посвященный пересортице.

📣 Пересортица во взаиморасчетах с работниками или как убрать «хвосты» в ведомостях в ЗУП 3.1

- Почему возникает пересортица и чем она опасна

- Как организован учет расчетов с работниками в ЗУП 3.1

- Откуда растут «хвосты»? Причины пересортицы во взаиморасчетах

- Чем опасна пересортица и почему с ней нужно бороться

- Как закрыть пересортицу

- Два способа закрыть пересортицу типовыми средствами

- Расширение от Бухэксперт, которое поможет закрыть пересортицу быстро и просто

- Когда лучше всего корректировать пересортицу

- Как убрать уволенных сотрудников из отчетов по зарплате

- Как избежать пересортицы

- Можно ли полностью избежать появления пересортицы?

- Настройка в ЗУП 3.1, которая поможет избежать пересортицы

Эфир 07.11.2025 11:00 Пересортица во взаиморасчетах с работниками или как убрать «хвосты» в ведомостях в ЗУП 3.1

5. Договоры ГПХ – что нового и чего до сих пор не хватает в ЗУП 3.1

Тема договорников ГПХ всегда актуальна, но за последнее время по ней поступает все больше вопросов. Реализовали сторнирование и исправление договоров ГПХ, но работают эти механизмы пока, что называется, «с вопросами» — регистрируются лишние мероприятия для Подраздела 1.1 ЕФС-1, а перерасчет оплаты по договорам не всегда срабатывает.

Кроме этого, остается еще много ситуаций, когда типового функционала просто не хватает! Например, если договорнику ГПХ выплатили аванс, то с него нужно удержать НДФЛ, но в бух. учете его регистрировать не надо и взносы с такого аванса рассчитывать тоже не нужно – в программе это не реализовано.

Отдельная тема – больничные по договорникам ГПХ, их поступает все больше и больше! Сначала нужно разобраться, имеет ли исполнитель по договору право на пособие и потом понять, как такое пособие назначить.

Все эти темы разобрали в октябре на спец. эфире. Проверьте по нашему чек-листу, насколько вы подкованы в теме договоров ГПХ.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.📣 Договоры ГПХ в ЗУП 3.1 от А до Я

- Учет договоров ГПХ

- Как зарегистрировать договор ГПХ

- Как отразить мероприятия по договору ГПХ в Подразделе 1.1 ЕФС-1

- Учет стажа договорников ГПХ в Подразделе 1.2 ЕФС-1

- Оплаты по договорам ГПХ, НДФЛ и взносы

- Оплата по договору единовременно и по актам

- Разный порядок действий в ЗУП 3.1 при оплате по договору в межрасчет и вместе с зарплатой

- Авансы по договорам ГПХ

- Особенности расчета взносов от несчастных случаев

- Больничные договорников ГПХ

- Когда договорник ГПХ имеет право на пособие

- Как назначить пособие, если у сотрудника несколько работодателей

- Бухучет выплат по договорам ГПХ

- Исправления и перерасчеты

- Сторнирование договоров ГПХ

- Исправление договоров ГПХ

Запись эфира от 28.10.2025:

6. Как правильно вести учет в 1С:ЗУП 3.1 – новые публикации и топ-вопросов октября

Горячей темой октября стал НДФЛ. При подготовке к отчетности за 9 месяцев многие решили навести порядок в учете и закрыть давно висевшие вопросы, а мы поддержали тренд и выпустили 5 новых статей.

Также в октябре мы писали о том, как настроить расчет взносов по льготному тарифу для отдельных сотрудников, как рассчитать компенсацию за задержку зарплаты, если платим ее позже. чем саму просроченную зарплату – в этих случаях типовой функционал программы приходится «обходить». Полностью переработали статью по выплатам при увольнении по сокращению – с учетом новых правил расчета выходного пособия. Также дополнили статьи по решению проблем в UUID кадровых мероприятий для подраздела 1.1 ЕФС-1, по учету дистанционных работников и др.

Проверяйте по чек-листу, не пропустили ли какую-то интересную для вас статью или ответ на вопрос.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.1. Новые публикации по НДФЛ

🔵 Сторно доходов после отчетного периода не учитывается в 6-НДФЛ внутри года – почему и что делать в ЗУП 3.1

Например, премию, выплаченную в сентябре, сторнировали в октябре, а в отчете за 9 месяцев это не учтено. Почему сторно не видно в отчете?

- В отчетах внутри года (за 1 кв., полугодие, 9 месяцев) программа по умолчанию не учитывает перерасчеты, сделанные после окончания отчетного периода. Они попадут только в корректирующий отчет

- В годовой 6-НДФЛ все сторно учитывается, даже если оно проведено в следующем году

Такое поведение программы не признано ошибкой, так как оно не занижает налоговую базу и НДФЛ к уплате. Более того, в некоторых случаях (когда документ сторнирует доход, но не пересчитывает налог) это даже удобно и помогает избежать других ошибок.

Но! Типовой алгоритм вызывает вопросы:

- Искажение отчетности: ФНС может счесть данные неполными и оштрафовать за недостоверные сведения

- Сложность сверки: Возникают расхождения между аналитическими отчетами по НДФЛ (где сторно есть) и 6-НДФЛ (где его нет)

📍Как принудительно включить сторно в отчет внутри года – читайте в публикации 👉 Сторно доходов после отчетного периода не учитывается в 6-НДФЛ внутри года – почему и что делать в ЗУП 3.1

🔵 Почему в стр. 170 6-НДФЛ могут попадать лишние рубли по сотрудникам, даже если дата отчета на Титульном листе текущая

Частая причина такой проблемы — при расчёте зарплаты за сентябрь программа пересчитала НДФЛ с аванса сентября. Наиболее часто это выглядит, как «хвост» 1 руб. НДФЛ при начислении зарплаты.

Когда возникает:

- Если в день аванса платили ещё какой-то межрасчетный доход (отпускные, премии и т.п.)

- Если нарушили последовательность расчётов (сначала — будущий аванс, потом — межрасчёт с более ранней датой и не пересчитали аванс)

Чем грозит?

- На стыке кварталов — приведет к ошибочному заполнению строки 170 6-НДФЛ!

- Если доход сотрудника превысил 2,4 млн руб. — пересчет произойдёт по разным ставкам и возникнет расхождение БУ с учетом НДФЛ

Что делать?

В документе Начисление зарплаты поправьте НДФЛ вручную:

- Сумму налога с аванса поправьте так, чтобы она совпадала с исходной в документе за первую половину

- Сумму налога с зарплаты поправьте в обратную сторону

Важно, чтобы общая сумма НДФЛ за месяц не поменялась!

Если категорически не хотим «трогать» Начисление зарплаты за сентябрь, можно перебросить налог документом Перерасчет НДФЛ

📍Подробное описание ошибки и примеры ее исправления – см. в публикации 👉 Ошибка в ЗУП 3.1 – при начислении зарплаты за месяц пересчитывается НДФЛ с аванса

🔵 Удержание в ЗУП 3.1 отпуска за прошлый год при увольнении — что учесть по НДФЛ

Сотрудник отгулял отпуск авансом в прошлом году, а сейчас увольняется. Удержание за неотработанные дни оформляется как сторно-начисление. И вот тут начинается самое интересное с НДФЛ и 6-НДФЛ.

В чем подвох?

При сторнировании отпускных, выплаченных в прошлом году, меняется учет НДФЛ прошлого года. Это приводит к двум ключевым последствиям:

- Уменьшается доход и исчисленный НДФЛ за прошлый год — потребуется сдать корректировку 6-НДФЛ

- Возникает излишне удержанный налог — его нужно вернуть работнику по заявлению

Но, если сотрудник не написал заявление на возврат, вернуть налог нельзя. Придется сдавать корректировку 6-НДФЛ за прошлый год с «хвостом» излишне удержанного налога, а затем списывать его в учете.

📍Алгоритм действий в каждом случае на примерах – см. в публикации 👉 Удержание в ЗУП 3.1 отпуска за прошлый год при увольнении – нюансы по НДФЛ

🔵 Нужно ли учитывать доход с предыдущего места работы для определения ставки НДФЛ (15%, 18% и т.д.)

Нет, при определении ставки НДФЛ организация учитывает только те доходы, которые выплатила сотруднику сама. «Чужие» доходы учитывать не нужно.

Доходы c предыдущего места работы учитываем только для расчета предела доходов сотрудника для предоставления детских вычетов.

📍Подробности – в статье 👉 Нужно ли учитывать доход с предыдущего места работы для определения ставки НДФЛ?

🔵 В какую ИФНС отчитываться по НДФЛ с доходов сотрудника, работающего в РФ удаленно

Отчитываемся и сдаем уведомления по НДФЛ по месту учета организации или обособленного подразделения, куда принят сотрудник. Удаленное рабочее место - не считается обособленным подразделением.

📍Подробности – в статье 👉 В какую ИФНС отчитываться по НДФЛ с доходов сотрудника, работающего в РФ удаленно

2. Статьи по суммированному учету рабочего времени

Продолжаем «распаковку» июльского эфира Суммированный учет в ЗУП 3.1 от А до Я

Новые и обновленные статьи по суммированному учету:

🔵 Суммированный учет рабочего времени — понятие и как настроить в ЗУП 3.1

Суммированный учет рабочего времени (ст. 104 ТК РФ) применяется, когда нельзя соблюсти ежедневную или еженедельную норму часов. Тогда продолжительность рабочего времени нормируется за более длительный период — учетный период.

Как настроить

- Включите учет переработок: раздел Настройка → Расчет зарплаты → Настройка состава начислений и удержаний → вкладка Почасовая оплата → галочка Переработки при суммированном учете времени

- Настройте график работы:

- в графике сотрудника ставьте флажок Суммированный учет рабочего времени

- выберите способ расчета нормы

Варианты определения нормы для расчета переработок

В ЗУП есть 3 варианта, откуда брать норму для переработок:

- по производственному календарю

- по данным этого графика

- по другому графику

📍Подробно определение сменной работы и суммированного учета, настройку в ЗУП, и какой вариант расчета нормы в каком случае использовать — см. в публикациях:

🔵 Оплата за отработанное время при суммированном учете рабочего времени

Почему для сотрудников со сменным графиком нельзя использовать оклад по дням?

Использование начисления Оплата по окладу с расчетом по дням для сменных работников недопустимо. Это приводит, например, к некорректному расчету доплаты за работу в праздничные дни.

Проблема: Доплата рассчитывается не за фактически отработанные часы, а за дни работы, что приводит к завышению суммы и переплате.

Решение: Для сотрудников со сменным графиком используйте виды начислений:

- Оплата по окладу (по часам)

- Оплата по часовому тарифу

Варианты расчета нормы часов за месяц для оплаты по окладу при сменном графике

Для начисления Оплата по окладу (по часам) требуется определить норму часов. Существует 4 основных подхода:

- Норма часов по графику сотрудника:

- используется типовое начисление

- показатель Норма часов возвращает количество часов по графику сотрудника

- при полной отработке месяца сотрудник получает полный оклад

- Среднемесячное число часов по графику сотрудника:

- требуется создать отдельное начисление и назначить его сотрудникам

- в формуле начисления вместо показателя Норма часов используем типовой показатель Среднемесячное количество часов

- Норма часов по производственному календарю:

- в графике работы при помощи обработки Групповое изменение реквизитов указываем график полного времени Пятидневка

- Среднемесячное число часов по производственному календарю

Комбинированный второго и третьего вариантов:

- создаем новое начисление с показателем среднемесячным показателем Среднемесячное количество часов

- в графике работы при помощи обработки Групповое изменение реквизитов указываем график полного времени Пятидневка

Важные нюансы

- При использовании методов 2 и 4 со среднемесячным количеством часов может возникать ошибка деления на Для решения нужно снять флажок ФОТ рассчитывается автоматически и указать размер ФОТ вручную

- При использовании методов 3 и 4 нельзя использовать документы Индивидуальный график, иначе норма будет рассчитана по нему, а не по пятидневке

📍Подробнее – читайте в наших статьях:

🔵 Оплата работы в праздничные дни при суммированном учете

Если смена сотрудника по графику работы выпала на праздничный день, то работа в праздник оплачивается в двойном размере (ст. 153 ТК РФ):

- Первый раз — в составе обычной оплаты по окладу/часовому тарифу

- Второй раз — доплатой за работу в праздники

Если смена переходящая, то двойной оплате подлежат только часы самого праздника (с 0 до 24).

В ЗУП 3.1 для доплаты за праздник предусмотрены специальные начисления:

- Доплата за работу в праздничные дни (дневное время)

- Доплата за работу в праздничные дни (ночное время)

- Доплата за работу в праздничный дни (вечернее время) - если ведется учет вечерних часов

Чтобы доплата рассчитывалась только за часы, отработанные в праздничный день, важно верно настроить Графики работы сотрудников:

- ЗУП Базовая/ПРОФ: в графиках работы переходящие смены должны быть разбиты по календарным дням

- ЗУП КОРП: можно настроить графики с помощью Режимов работы и Смен

📍Подробнее – читайте в наших статьях:

🔵 Оплата по среднему при суммированном учете рабочего времени

Для сотрудников с суммированным учетом рабочего времени расчет среднего заработка для командировок и других отсутствий (кроме отпусков) имеет ключевую особенность — используется среднечасовой, а не среднедневной заработок.

Как рассчитывается?

- Формула: Сумма зарплаты за расчетный период / Фактически отработанные часы за тот же период.

- В ЗУП1: Расчет по этому принципу происходит автоматически, если у сотрудника в графике работы установлен флажок Суммированный учет

🔵 Как сотруднику с суммированным учетом оплатить отсутствие по среднечасовому заработку, но по графику пятидневки?

Сотрудника с суммированным учётом перевели на Пятидневку на время командировки, а оплату нужно вести по среднечасовому, а не среднедневному заработку.

Проблема: В ЗУП 3.1 документ Командировка рассчитывает средний по графику сотрудника на дату расчета. Поскольку назначена обычная Пятидневка, расчет идет в днях.

Решение:

- создайте копию графика Пятидневка

- включите в его настройках галочку Суммированный учет

- переведите сотрудника на этот новый график на период командировки

- перевыберите сотрудника в документе Командировка

🔵 Как при расчете среднего пересчитываются частично учитываемые премии для сотрудников с суммированным учетом

Премии, начисленные без учета отработанного времени, включаются в расчет среднего пропорционально фактически отработанным часам.

Формула: Учтенная сумма премии = Начисленная премия * (Отработано часов по пятидневке / Норма часов по пятидневке)

Подробнее - см. в наших публикациях:

🔵 Как подсчитывается отработанное время в документе «Регистрация переработок» и почему оно может не совпадать с данными отчета «Табель»?

Как программа рассчитывает часы для Регистрации переработок

Шаг 1. Определяем периоды работы на графике СУРВ.

Программа выделяет все интервалы, когда сотрудник работал по Графику работы с признаком Суммированный учет. Источник данных — регистр сведений График работы сотрудников интервальный.Шаг 2. Собираем часы по этим периодам.

За периоды работы на графике СУРВ собирается информация об отработанных часах:

- за текущий месяц часы собираются по данным учета времени

- за предыдущие месяцы – из регистра расчета Начисления

Как проверить расчет:

- Проверяем периоды работы на СУРВ:

- используем донастроенный универсальный отчет Периоды работы на графиках суммированного учета. Он покажет, какие именно интервалы программа учла для расчета

- Проверяем отработанные часы:

- за текущий месяц — используем донастроенный отчет Табель

- за предыдущие месяцы — донастроенный универсальный отчет Отработанные часы в учетном периоде

📍Подробный разбор с примером проверки – читайте в нашей статье:

🔵 На какое число определяется стоимость часа для оплаты переработок?

Важный нюанс для расчета переработок при суммированном учете:

- Стоимость часа определяется на начало месяца расчета

Если в течение месяца совокупная ставка сотрудника менялась, это изменение не повлияет на расчет доплаты за переработки.

📍Подробный разбор с примером в статье 👉 На какое число определяется стоимость часа для оплаты переработок?

🔵 Расчет компенсаций при увольнении при суммированном учете в ЗУП 3.1

Какие особенности имеет расчет выходного пособия и прочих компенсаций при увольнении для сотрудников с суммированным учетом?

Главная особенность - расчет происходит "по часам"

Формула расчета:

- Выходное пособие = Среднечасовой заработок × Среднемесячное количество часов × Кратность выходного пособия,

где:

- Среднечасовой заработок

Заработок за расчетный период / Фактически отработанные часы

(заполняется автоматически, если в графике работы сотрудника установлен признак суммированного учета)- Среднемесячное количество часов

Норма часов по производственному календарю за год / 12

(определяется автоматически по производственному календарю за год увольнения)- Кратность выходного пособия

Число месяцев, за которые нужно выплатить пособие.

Указываем вручную📍Подробности – в статье 👉 Расчет компенсаций при увольнении при суммированном учете в ЗУП 3.1

3. Работа в ночное время и сверхурочная работа

Также распаковываем июньский эфир Сверхурочные, праздничные и ночные в ЗУП 3.1 от А до Я.

Новые и обновленные статьи по этой теме:

🔵 Учет и оплата работы в ночное время в ЗУП 3.1

В вашей организации есть ночные часы работы? Напоминаем правила и показываем, как все корректно учесть в ЗУП 3.1.

Ночное время по ТК РФ: с 22:00 до 06:00.

Кого нельзя привлекать: беременных и несовершеннолетних (кроме участвующих в создании и исполнении художественных произведений)

Кому нужно письменное согласие: например, матерям детей до 3 лет, инвалидам, родителям детей-инвалидов. (полный список в публикации). Они должны быть в письменной форме ознакомлены со своим правом отказаться от работы в ночное время.

Оплата: каждый ночной час оплачивается в повышенном размере. Мин. доплата — 20% от ставки.

Как настроить в ЗУП 3.1:

- Включите флажки Применение почасовой оплаты и Ночные часы в настройках расчета зарплаты. Начисление Доплата за работу в ночные часы будет создано автоматически

- Проверьте процент доплаты в Учетной политике (по умолчанию 20%)

- Отразите ночные часы (код «Н») в графике работы, индивидуальном графике или табеле

✅ Программа рассчитает доплату в документе Начисление зарплаты и взносов.

Важно! Типовой функционал НЕ учитывает ночные часы при работе в выходные и сверхурочные. Для этого нужна дополнительная настройка.

📍Подробная инструкция со скриншотами и примером расчета — в статье 👉 Учет и оплата работы в ночное время

🔵 Учет и оплата сверхурочной работы в ЗУП 3.1

Разбираем, как правильно оформить и рассчитать сверхурочные в программе. Есть два варианта компенсации: повышенная оплата или отгул. Рассказываем про оба.

Настройка перед началом работы

Для учета сверхурочных нужно активировать несколько флажков в настройках расчета зарплаты:

- Сверхурочная работа и Применение почасовой оплаты на вкладке Почасовая оплата

- Если планируем компенсировать работу отгулом — дополнительно ставим флажок Отгулы на вкладке Учет отсутствий

Как отразить часы в программе

Сверхурочная работа регистрируется в программе документом Работа сверхурочно (Зарплата – Учет времени – Сверхурочные)

В документе выбираем способ компенсации:

- Повышенная оплата – при расчете зарплаты за первые два часа будет начислена полуторная оплата, за последующие двойная оплата

- Отгул – все часы сверхурочной работы будут оплачены в одинарном размере, но у сотрудника появятся дополнительные часы отгула

✅ Расчет в программе произойдет автоматически, исходя из стоимости часа работы сотрудника

📍Подробно разобрали учет сверхурочных, в том числе 2 примера расчета: для повышенной оплаты и за отгул, в нашей публикации 👉 Учет и оплата сверхурочной работы в ЗУП 3.1

🔵 Оплата сверхурочной работы в ночное время в ЗУП 3.1

Ситуация знакома многим: сотрудник работает сверхурочно и задерживается после 22:00 на ночную смену. По закону ему положены две доплаты: и за сверхурочную работу и за работу в ночное время.

Но в ЗУП 3.1 «из коробки» такой возможности нет. Документ Работа сверхурочно считает все часы дневными и не умеет выделять ночные.

Потребуется дополнительная настройка.

Общий алгоритм настройки

- Создаем новые виды времени для учета сверхурочной работы ночью:

- если работа оплачивается в двойном размере — вид времени для повышенной оплаты

- если дается отгул — вид времени для отгула

- Добавляем эти виды в настройки оплаты сверхурочной работы и доплаты за ночные часы

- Отражаем часы в системе:

- через документ Табель

- или через Данные для расчета зарплаты (потребуется предварительная настройка шаблона)

- Проводим расчет зарплаты — программа автоматически начислит обе доплаты

- Для отгулов: если сотрудник работал сверхурочно ночью за отгул, вручную увеличиваем остаток отгулов документом Перенос данных

Мы подготовили примеры настройки и расчета для двух случаев:

- Пример 1: Сверхурочная работа ночью за повышенную оплату

- Пример 2: Сверхурочная работа ночью за отгул

📍Подробный разбор – см. в публикации 👉 Оплата сверхурочной работы в ночное время

4. Еще новые и обновленные в октябре статьи

🔵 Выплаты при увольнении по сокращению численности или штата

Полностью обновили статью по выплатам при сокращении — заменили видео и полностью переработали конспект с учетом новых правил. Статья получилась просто огромная и максимально полезная!

Что вас ждет внутри?

Полный экскурс по всем выплатам при сокращении: от нормативных основ до тонкостей налогообложения НДФЛ и взносов, а ещё — детальный разбор каждого вида выплат с практическими нюансами расчета в ЗУП.

📍Погружайтесь в тему с нашей публикацией 👉Выплаты при увольнении по сокращению численности или штата

🔵 Расчет взносов по льготному тарифу для отдельных сотрудников — как настроить в ЗУП 3.1

Для организации установлен основной тариф страховых взносов, но часть работников подпадает под льготный тариф - например, для резидентов СЭЗ. Как отразить это в ЗУП?

Назначить льготный тариф взносов конкретному работнику в ЗУП нельзя. Система позволяет настроить тариф только для всей организации или обособленного подразделения.

А что делать, если в одном отделе трудятся и обычные сотрудники, и те, кто подпадает под льготу?

Потребуется создать «техническое» обособленное подразделение.

📍Подробно разобрали в нашей статье 👉 Расчет взносов по льготному тарифу для отдельных сотрудников – как настроить в ЗУП 3.1

🔵 Как убрать лишнее отменяемое мероприятие в форме ЕФС-1 Подраздел 1.1

Приходилось ли Вам сталкиваться с лишним отменяющим мероприятием в ЕФС-1 Подраздел 1.1? Сейчас расскажем, как его убрать.

Решение:

- Откроем регистр отменяемых мероприятий: Shift + F11 → вставляем путь: e1cib/list/РегистрСведений.МероприятияТрудовойДеятельностиПрочие

- Находим ошибочную запись об отмене

- Разблокируем форму регистра: Еще → Разблокировать объекты

- Правой кнопкой по ошибочной строке → Удалить

Переформируйте отчет — лишнего мероприятия больше нет!

📍Добавили пункт "Как убрать лишнее отменяемое мероприятие" в нашу публикацию 👉 Решение проблем с UUID кадровых мероприятий

🔵 Почему в штатном расписании не отражаются РК и СН по дистанционному "северянину"?

Разбираем частый вопрос, который стал причиной обновления нашей статьи.

Есть два способа оформить дистанционщика из районов с особыми территориальными условиями:

- Через создание нового подразделения с признаком обособки

В этом случае РК и СН отразятся в отчетах по штатному расписанию- Через механизм Территории

В этом случае в штатном расписании РК и СН сотрудника никак не отразятся. Например, в отчетах по штатному расписанию (Кадры - Кадровые отчеты) не будут отражаться размеры РК и СН - ведь они не привязаны к позиции ШР📍Подробно о том, как принять на работу "северного" дистанционщика - читайте в дополненной статье 👉 Особенности учета дистанционщиков в северных районах в ЗУП 3.1

🔵 Как в ЗУП 3.1 рассчитать компенсацию за задержку зарплаты, если компенсация выплачивается позже просроченной зарплаты

Типовой механизм расчета компенсации за задержку в ЗУП 3.1 предусматривает, что компенсация платится в один день с просроченной зарплатой. На практике бывают ситуации, когда компенсацию за задержку зарплаты платят позже – сразу забыли выплатить и потом опомнились, или по решению суда.

В типовом расчете компенсации в таком случае неверно определится дата окончания расчета компенсации. Проблема в том, что для расчета суммы компенсации ЗУП 3.1 ориентируется не на фактическую дату выплаты задержанной зарплаты, а на планируемую дату выплаты компенсации.

Для того чтобы компенсация была рассчитана правильно, придется в документе Компенсация за задержку выплаты заработной платы исправить дату окончания периода выплаты компенсации вручную.

📍Подробнее – см. в статье 👉 Как в ЗУП 3.1 рассчитать компенсацию за задержку зарплаты, если компенсация выплачивается позже просроченной зарплаты

5. Лайфхаки 1С:ЗУП 3.1

🔵 Как открыть доступ к отчету для других пользователей?

Не находите в списке отчет, который сохранял ваш коллега? Рассказываем, как открыть доступ к готовому отчету.

Порядок действий:

- Откройте программу под пользователем с полными правами

- В списке отчетов перейдите по ссылке Все отчеты, найдите нужный отчет и выберите команду Изменить

- Выберите: открыть доступ всем или только конкретным пользователям

- Сохраняем — и готово!

📍Видеоразбор от Алисы – см. в публикации👉 Как открыть доступ к отчету для других пользователей в ЗУП 3.1

7. Ошибки в 1С:ЗУП 3.1, про которые мы писали в октябре 2025

В октябре помимо ошибок, которые мы включили в чек-листы выше, мы написали еще про 6 ошибок, которые выявили и расследовали по обращениям наших подписчиков. В 1С ошибки зарегистрированы, и некоторые уже исправлены патчами.

📋 Список ошибок❌ Значение не является значением объектного типа (КорректировкаВыплаты)

Если в расчетном документе заполнено поле Корректировка выплаты, то при расчете НДФЛ в некоторых случаях может появиться сообщение об ошибке Значение не является значением объектного типа (КорректировкаВыплаты).

📍Ошибка исправлена патчем EF_60026109 👉 Ошибка в ЗУП 3.1 – Значение не является значением объектного типа (Корректировка

Выплаты)❌ Из-за даты запрета в договоре ГПХ не получается создать акт

Если стоит дата запрета изменения, то в документах Договор недоступна кнопка Создать на вкладке с актами. Договор действует, но акт к нему не прикрепить.

📍Ошибка исправлена патчем EF_70127285 👉 Ошибка в ЗУП 3.1 – из-за даты запрета в договоре ГПХ не получается создать акт

❌ Неправильно определяется среднемесячное число дней и часов для выходного пособия при увольнении

В чем суть ошибки?

Система берет данные из графика работы сотрудника, а должна — из производственного календаря

Для кого это критично?

В первую очередь, для сотрудников со сменными графиками и суммированным учетом. У них количество часов по графику и по ПК часто не совпадает. Для «пятидневки» разницы обычно нет.

Решение

Установить патч EF_60025308

📍Подробнее об ошибке читайте 👉 Ошибка в ЗУП 3.1 – неправильно определяется среднемесячное число дней и часов для выходного пособия при увольнении

❌ Компенсация отгула не включается в средний заработок

Суть: Сумма компенсации за неиспользованные отгулы не учитывается при расчете среднего заработка

Чем опасна: Ошибка критична, если сотрудник увольняется в последний день месяца. В этом случае в расчетный период должен войти месяц увольнения. Средний заработок будет занижен.

Решение:

Способ 1. Вручную исправить размер заработка в документе Увольнение.

Способ 2. Изменить настройку включения в средний заработок для компенсации отгулов при помощи обработки Групповое изменение реквизитов.

📍Подробнее об ошибке читайте 👉 Ошибка в ЗУП 3.1 – компенсация отгулов не включается в средний заработок

❌ Задвоение начислений для компенсации отгулов

Суть: При обновлении релиза или включении учета отгулов программа создает дубли начислений для компенсации.

Чем опасна: В документах Увольнение могут проставляться начисления с неправильным видом расхода по налогу на прибыль (пп. 3 ст. 255 НК РФ вместо правильного пп. 9).

Решение: Использовать обработку Поиск и удаление дублей, чтобы оставить только корректные начисления (где «неиспользованных» написано слитно).

📍Подробнее об ошибке читайте 👉 Ошибка в ЗУП 3.1 – при обновлении программы задваиваются начисления для компенсации отгулов

❌ Если поменять формулу для компенсации отгулов, начисление не получается выбрать в документе Увольнение

В чем суть ошибки?

Если в формуле начисления Компенсация неиспользованных часов отдыха заменить стандартный показатель СтоимостьЧаса на СтоимостьДняЧасаСУчетомРазовыхНачислений (чтобы учесть в расчете разовые премии и надбавки), то в документе Увольнение этот вид расчета перестает подбираться.

Автоматически он не выбирается, и вручную его добавить тоже нельзя — список начислений пустой. В итоге документ не проводится.

Как исправить? Решение оказалось неочевидным, но простым. Нужно добавить в формулу конструкцию:

+ СтоимостьЧаса * 0

После этого исправления:

✅ Компенсация в Увольнении снова рассчитывается

✅ В расчете стоимости часа учитываются разовые начисления

✅ Документ проводится без проблем

📍Подробнее об ошибке читайте 👉 Ошибка в ЗУП 3.1 – если поменять формулу для компенсации отгулов, начисление не получается выбрать в документе Увольнение

8. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

Ниже приводим список настроек отчетов и наших разработок, которые мы дорабатывали в октябре. Проверьте, что скачали их все, чтобы использовать вашу подписку на 100%!

👉 Чек-лист темы🔵 Новый вариант отчета для расшифровки 6-НДФЛ для проверки доходов сотрудников с превышением

Мы очень часто получали от вас вопрос — как увидеть разбивку доходов сотрудника до и сверх предельной базы по НДФЛ?

Дело в том, что аналитические отчеты по НДФЛ не умеют разбивать доходы. Разбивка не хранится в регистрах, а происходит динамически при заполнении 6-НДФЛ. И ранее увидеть ее, кроме как в самом 6-НДФЛ, было негде.

✔️ И у нас наконец-то есть решение! Сделали новый вариант отчета для расшифровки 6-НДФЛ — по сотрудникам. В нем можно увидеть, как доход сотрудника распределяется по ставкам!

📍Подробности – в статье 👉 Внешний отчет для расшифровки показателей 6-НДФЛ

🔵 Отчет для сверки БУ с учетом НДФЛ — новая версия

Что нового

✅ Поле Зарплата начислена за месяц

В шапке отчета появилось поле Зарплата начислена за месяц. Укажите в нем последнее число месяца, за который проведена зарплата (например, 30.09.2025), и отчет автоматически проигнорирует документы аванса за следующие месяцы. Теперь не нужно отменять начисление аванса!

✅ Расхождения НДФЛ по ставке 18%

Отчет научился отображать расхождения в суммах НДФЛ, если доход по сотруднику превысил 5 млн руб. Раньше при расхождениях в БУ и НУ доходов и НДФЛ сотрудники со ставкой 18% попадали только в первую таблицу отчета Начисления. Сейчас они также включаются и в таблицу Подоходный налог.

✅ Отчет теперь игнорирует сотрудников, у которых расхождения вызваны компенсациями при увольнении (например, выходное пособие), облагаемыми НДФЛ только в части сверх 3-х кратного (6-ти кратного для северян) месячного заработка. Раньше по ним были ложные расхождения.

✅ Добавлено уведомление, если настройки отчета загрузились не полностью.

Для корректной работы настройки нужно загружать дважды.

📍Подробности — в наших публикациях:

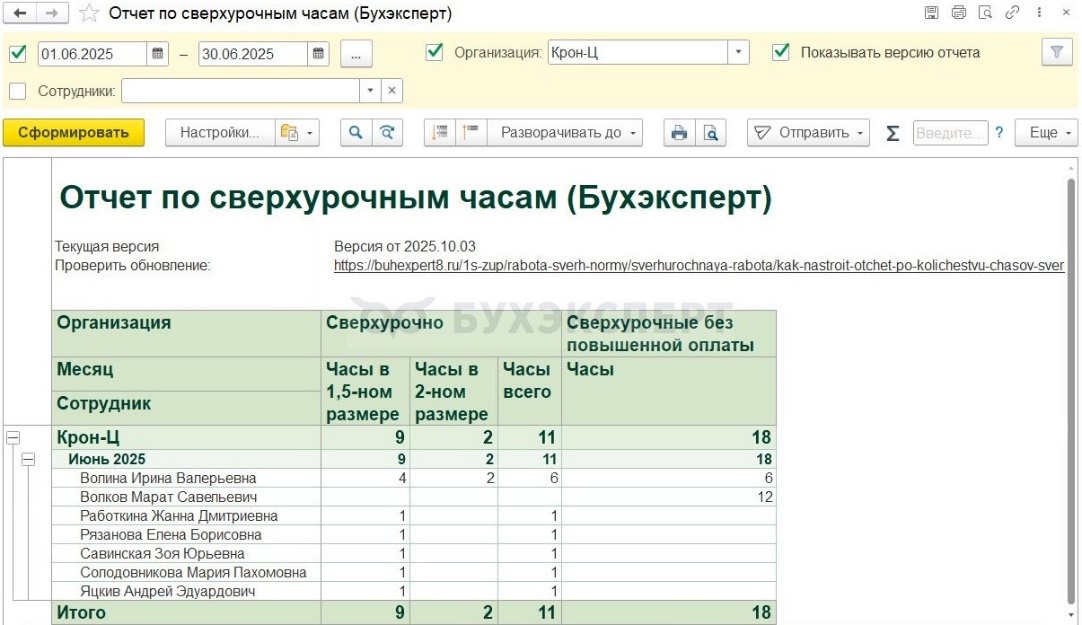

🔵 Отчет по сверхурочным часам

Разместили новые настройки отчета по сверхурочным часам. Отчет выводит количество сверхурочных часов по сотрудникам. Часы сгруппированы по датам работы сверхурочно. В отдельных колонках выводятся:

- Часы работы сверхурочно за повышенную оплату – колонка Сверхурочно

- Часы работы сверхурочно за отгул – колонка Сверхурочные без повышенной оплаты

📍Подробности – в статье 👉 Отчет для ЗУП 3.1 по сверхурочным часам с разбивкой на полуторную и двойную оплату

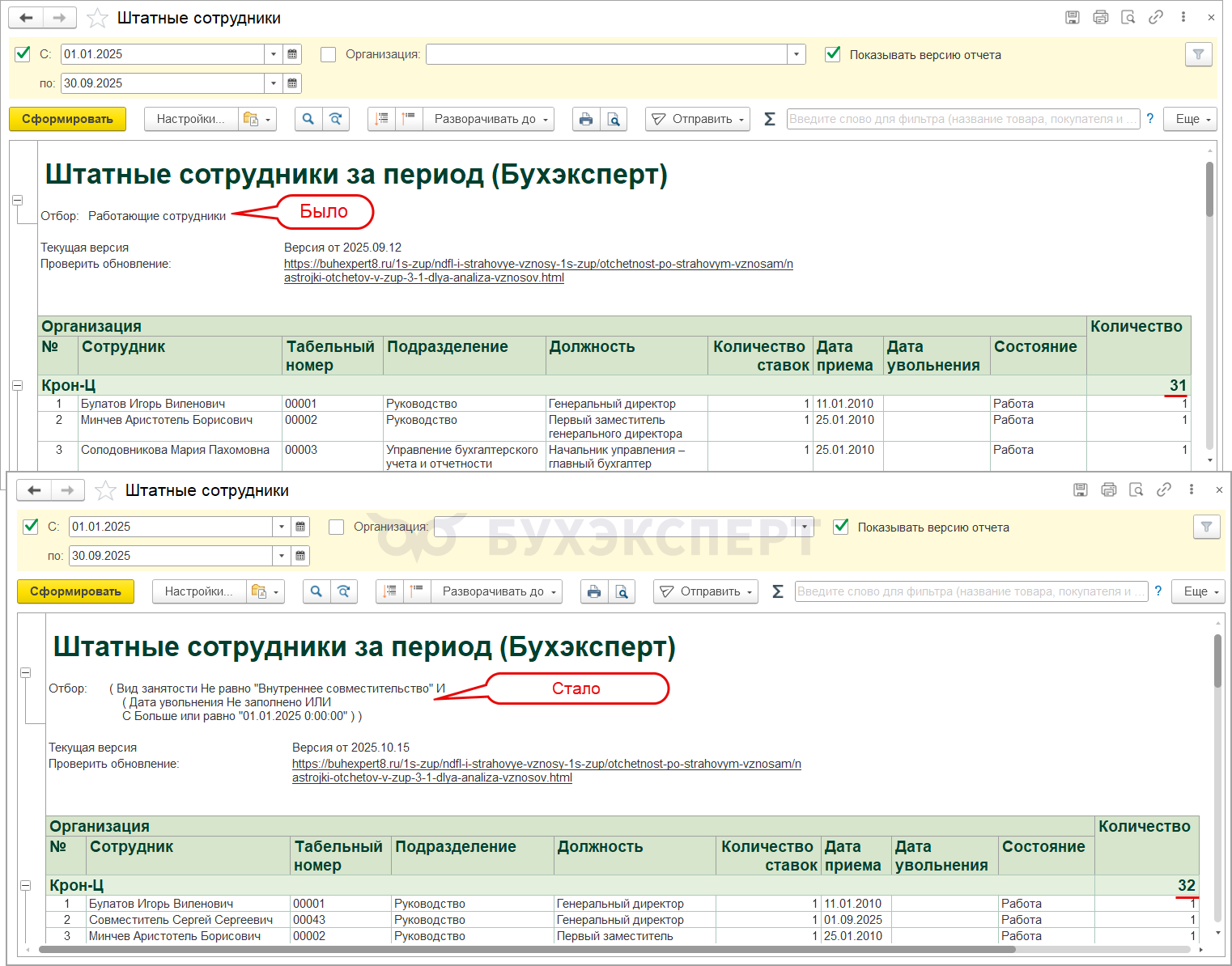

🔵 Отбор в отчете Штатные сотрудники за период

Исправили отбор в настройках отчета Штатные сотрудники за период

Раньше для верхнего уровня отчета был включен отбор по основному месту работы. Из-за него внешние совместители не попадали в отчет, хотя их нужно учитывать при подсчете численности застрахованных лиц. Изменили настройку отбора так, чтобы из отчета исключались только внутренние совместители.

Чтобы настройки были более очевидными, вместо представления Работающие сотрудники вывели полные условия отбора.

📍Подробности – в статье 👉 Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов

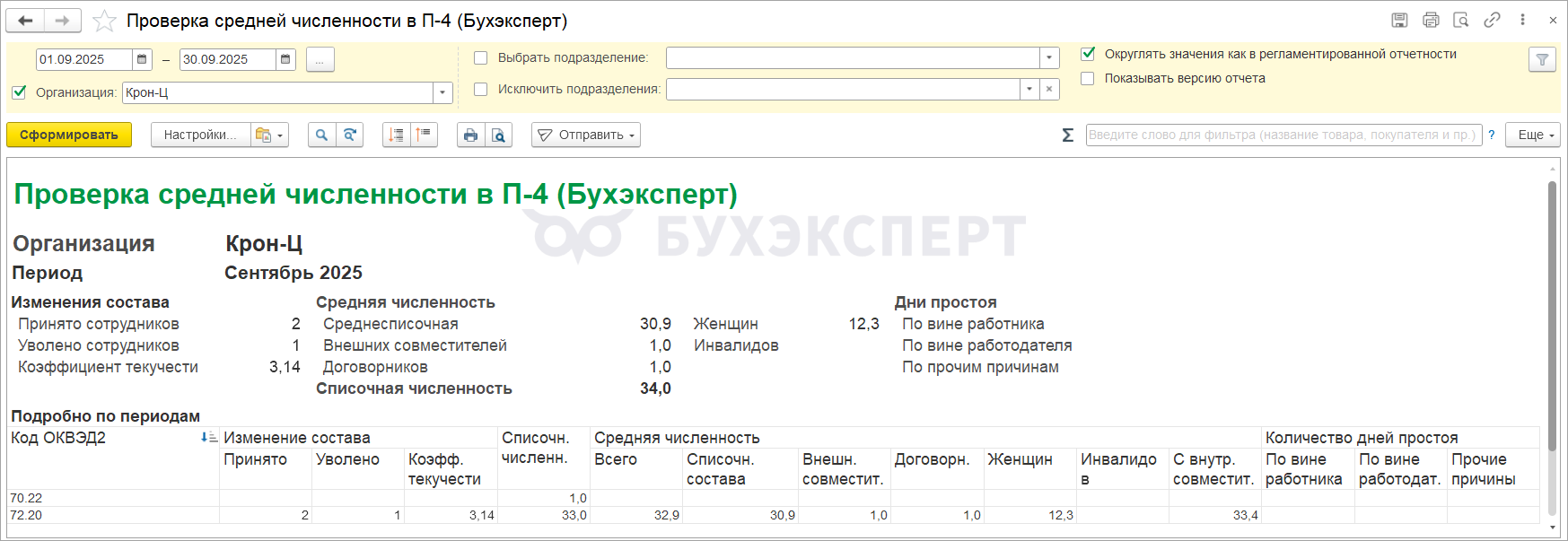

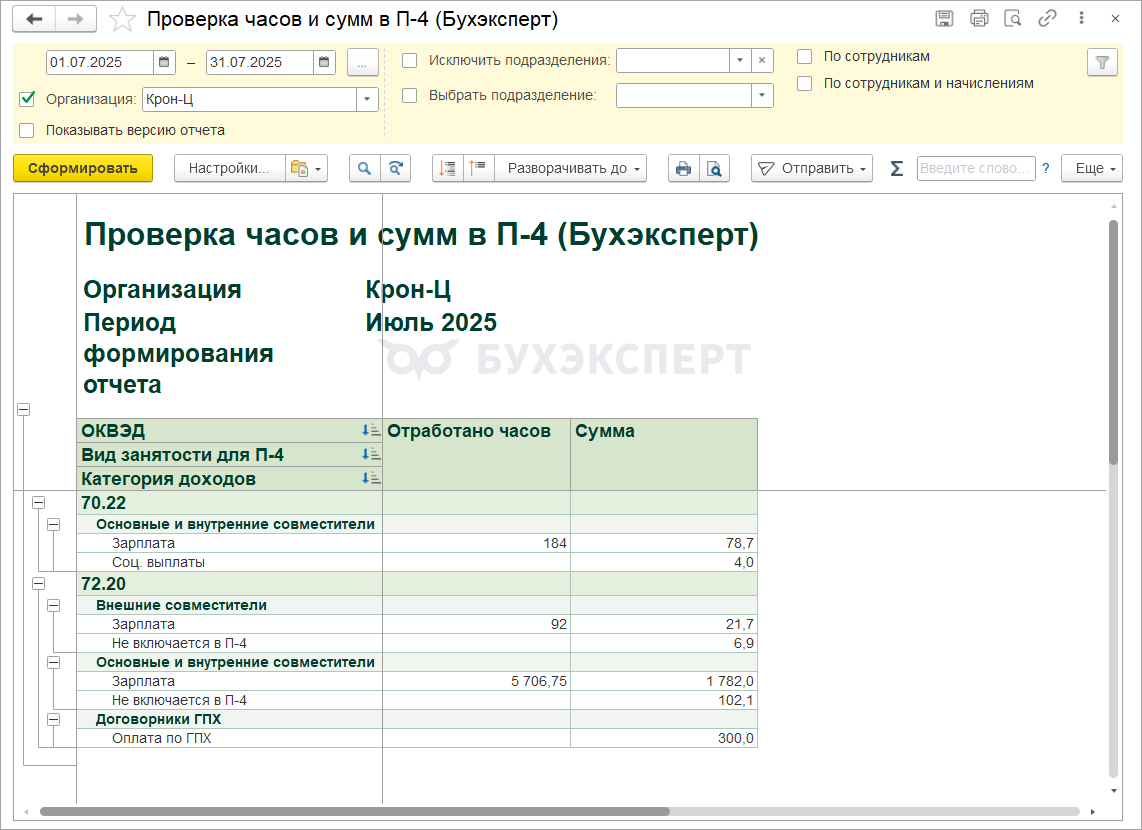

🔵 Настройки отчетов для проверки формы П-4

Разместили в отдельной статье настройки отчетов для проверки формы П-4.

Отчет Проверка средней численности в П-4 — выводит среднюю численность штатных сотрудников и договорников в разрезе кодов ОКВЭД. Особенно пригодится для проверки П-4, если в ней приведена численность по разным кодам ОКВЭД.

Отчет Проверка часов и сумм в П-4 показывает число отработанных человеко-часов и суммы начислений работников. Данные группируются по кодам ОКВЭД, видам занятости и категориям доходов.

📍Подробности – в статье 👉 Настройки отчетов для проверки формы П-4 в ЗУП 3.1

9. Зарплатная отчетность за 9 месяцев 2025

Надеемся, что вы уже успешно сдали все отчеты! Отчетная ЗУП-кампания за 9 месяцев принесла много вопросов по 6-НДФЛ – лишние рубли в стр. 170, пересортица в удержанном налоге между страницами 6-НДФЛ и проблемы при сверке доходов по сотрудникам с превышением. По страховым взносам все без сюрпризов, кроме Раздела 2 ЕФС-1 – у многих пользователей пропал подписант отчетности с Титульного листа. Проверьте, все ли нюансы 6-НДФЛ, РСВ и разд.2 ЕФС-1 вы учли. Их мы разбирали на эфирах по отчетности и в наших статьях.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.📣 6-НДФЛ за 9 месяцев 2025 в 1С:ЗУП 3.1

- Три головных боли при подготовке 6-НДФЛ за 9 месяцев 2025

- Лишние суммы в стр. 170, если при расчете зарплаты неправильно посчитался НДФЛ с аванса

- Пересортица в удержанном НДФЛ между страницами 6-НДФЛ

- Учет излишне удержанного НДФЛ в разрезе видов налоговых баз (ЗУП 3.1.34.107 / 3.1.35.47)

- Ошибка – неправильно заполняется НДФЛ в ведомости, если общая сумма излишне удержанного НДФЛ превышает налог к удержанию

- Техническая ошибка по корректировкам выплаты

- Сложность проверки доходов по сотрудникам с превышением 2,4 млн руб.

- Патч для исправления технических ошибок при расчете НДФЛ сотрудникам с превышением доходов 2,4 млн руб.

- Правила и схемы заполнения 6-НДФЛ

- Порядок сдачи 6-НДФЛ и состав отчета

- Правила заполнения Раздела 1 6-НДФЛ

- Правила заполнения Раздела 2 6-НДФЛ

- Правила заполнения Приложения 1 6-НДФЛ

- Зарплату за сентябрь выплатили в октябре - что с 6-НДФЛ

- Натуральные доходы, подарки и мат. выгода - как отразить в 6-НДФЛ

- Проверка 6-НДФЛ

- Как подготовиться к 6-НДФЛ за 9 месяцев

- Чек-лист по проверке 6-НДФЛ

- Проверка титульного листа 6-НДФЛ

- Проверка состава страниц Разделов 1 и 2 6-НДФЛ

- Чек-лист по проверке Раздела 2 6-НДФЛ

- Проверка доходов в Разделе 2 6-НДФЛ

- Где посмотреть подробный разбор по проверке доходов в 6-НДФЛ

- Проверка исчисленного НДФЛ в Разделе 2 6-НДФЛ

- Ошибка в 6-НДФЛ, если доходы сотрудника превысили 2,4 млн руб. и относятся к разным ИФНС

- Где посмотреть подробный разбор по проверке исчисленного налога в 6-НДФЛ

- Проверка удержанного НДФЛ и возвратов налога в Разделе 2 6-НДФЛ

- Проверка неудержанного НДФЛ (стр. 170)

- Проверка излишне удержанного НДФЛ (стр. 180)

- Что делать при ошибке в КС 1.14

- Где посмотреть подробный разбор по проверке удержанного налога и возвратов в 6-НДФЛ

- Сверка показателей Раздела 2 с 6-НДФЛ за 1 квартал

- Чек-лист по проверке Раздела 1 6-НДФЛ

- Проверка удержанного НДФЛ и возвратов налога в Разделе 1 6-НДФЛ

- Почему могут не совпадать данные Разделов 1 и 2 6-НДФЛ

- Как сверить Раздел 1 6-НДФЛ с отправленными уведомлениями

- Сверка показателей Раздела 1 с 6-НДФЛ за 1 квартал

- Где посмотреть подробный разбор по проверке Раздела 1 6-НДФЛ

- Налоговая реформа 2026 – что нас ждет по НДФЛ

- Досрочные ЕНП-уведомления по НДФЛ и взносам

- Новые сроки уплаты НДФЛ

- Медстраховка для загранкомандировок не будет облагаться НДФЛ и взносами

- Вычет по материальной помощи при рождении с 2026 года

- Ответы на вопросы

- Если в 6-НДФЛ за полугодие была ошибка в 1 руб. по стр. 170, нужно ли оставлять ее в отчете за 9 месяцев?

- Как загрузить расшифровку внешнего отчета для 6-НДФЛ

- Как сверить доходы в Разделе 2 6-НДФЛ

- Как корректно убрать излишне удержанный налог в стр. 180

- Как облагается НДФЛ и взносами компенсация при увольнении по соглашению сторон

Запись эфира от 09.10.2025:

📣 Отчетность по страховым взносам (РСВ, ЕФС-1) за 9 месяцев 2025 в 1С:ЗУП 3.1

- Новости и изменения по страховым взносам

- ФНС обновила Единый реестр субъектов малого и среднего предпринимательства

- Перерасчет страховых взносов в случае смены тарифа

- Подаем заявление для скидки по взносам на 2026 год до 01.11.2025

- СФР запустил сервис для консультаций работодателей

- Работодатель оплатил командировочные расходы как их отразить в РСВ

- Изменения по страховым взносам с 2026

- Новые правила подтверждения вида деятельности с 1 сентября 2025 года

- Лимит необлагаемой матпомощи при рождении ребенка

- Предельная величина базы взносов в 2026 году

- Проект обновленной формы ЕФС-1 и порядка ее заполнения

- Налоговая реформа 2026 года

- Льготный тариф для резидентов свободной экономической зоны

- Изменения в программе

- Требования СФР о внесении исправлений в ЕФС-1

- Проведение документов по видам учета

- Ошибка в ЗУП 3.1 — неправильно считаются взносы, если сумму выходного пособия поправили вручную

- Ошибка в ЗУП 3.1 — по-разному округляются дни выходного пособия при увольнении

- ЕФС-1 Раздел 2 (отчетность по взносам от несчастных случаев)

- ЕФС-1 Раздел 2 состав формы, порядок заполнения в ЗУП

- Численность в ЕФС-1 Разделе 2 как проверить, кого включать

- Ошибка заполнения численности по договорникам ГПХ

- Проверяем базу и исчисленные страховые взносы

- Скидка/надбавка к страховому тарифу в программе

- Изменение страхового тарифа по взносам на несчастные случаи

- Ошибка в ЗУП 3.1 – при доначислении доходов в Разделе 2 ЕФС-1 доходы и взносы отражаются в разных месяцах

- СКЕ в учете страховых взносов

- Подраздел 2.3. Сведения о медосмотрах и спецоценке

- Лишние копейки по взносам от НС – что с ними делать?

- РСВ и персонифицированные сведения

- Почему важно проверять персонифицированные сведения перед составлением РСВ

- РСВ за 9 месяцев: сроки сдачи, состав формы, дата подписи на титульном листе

- Среднесписочная численность в РСВ для организаций с обособленными подразделениями

- Проверка облагаемой базы и правильности расчета страховых взносов

- Проверка превышения предельной базы

- Частично облагаемые взносами выплаты при применении тарифа МСП

- Дополнительные тарифы страховых взносов за работников с льготной пенсией

- Проверка контрольных соотношений в РСВ

- Перерасчеты в отчетности по взносам

- Сторнирование данных прошлых периодов в учете взносов

- Отчет для проверки взносов после перерасчетов

Запись эфира от 02.10.2025:

🔵 Лишние копейки по взносам от НС – что с ними делать?

Приходилось ли вам сталкиваться с лишними копейками по взносам на травматизм?

Есть два пути:

- Удалить копейки вручную из Начисления зарплаты. На практике СФР обычно не придирается к таким мелочам

- Оставить копейки. Но если они относятся к прошлым месяцам, за которые вы уже отчитались и уплатили взносы. Тогда возникает выбор:

- или подавать ЕФС-1 Раздел 2, как есть – тогда СФР может заметить, что взносы недоплатили. Кроме того, потребуется подать уточненку по ЕФС-1 за прошлый период. СФР не любит корректировки

- или вручную перебросить эти копейки в текущий отчетный месяц в ЕФС-1, чтобы не трогать прошлые периоды

📍Подробный разбор – см. в статье 👉 Лишние копейки по взносам от НС – что с ними делать?

🔵 Публикации по РСВ и ЕФС-1 Раздел 2

Дополнили наши публикации по отчетности по взносам:

- В статье по ЕФС-1 Раздел 2:

- актуализировали видео на основе эфира от 02.10.2025

- в конспекте переписали раздел по скидке/надбавки к страховому тарифу с учетом последних изменений в ЗУП

- В статью по проверке РСВ добавили блок по сверке с отправленными Персонифицированными сведениями

📍Подробности — в наших публикациях:

Общие вопросы по составлению отчетности

🔵 Где в ЗУП 3.1 указать подписанта для сдачи отчетности

В ЗУП 3.1 для разных видов отчетности сведения о подписантах указывают в разных местах. Разберем, как ввести эти сведения.

- Для отчетов в ИФНС (6-НДФЛ, РСВ и др.):

- подписант настраивается в справочнике Регистрации в налоговом органе в поле Отчетность подписывает в карточке организации или обособленного подразделения

- Для формы ЕФС-1:

- Подразделы 1.1, 1.2, 2, 3: подписант берется из конкретного документа (например, «Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1»)

- Раздел 2: заполняется на титульном листе в поле "Сведения о руководителе (уполномоченном представителе страхователя)"

- Для документов СЭДО:

- по умолчанию — «Уполномоченный представитель для СФР» из ответственных лиц. Если он не заполнен, подставится «Главный бухгалтер»

- Для отчетов в Росстат:

- настройка в справочнике Регистрации в органе статистики для организации и обособленных подразделений. По умолчанию система пытается подставить главного бухгалтера, а если его нет — руководителя.

Контактные данные (телефон, e-mail) для подписанта система берет из карточки физического лица📍Подробный разбор – в статье 👉 Где в ЗУП 3.1 указать подписанта для сдачи отчетности

❌ Ошибка в ЗУП КОРП – не заполняется должность руководителя в Разделе 2 ЕФС-1

В ЗУП КОРП есть ошибка при заполнении Разделе 2 ЕФС-1 – на Титульный лист отчета не попадает должность подписанта — отображается только его ФИО.

В чем причина? Это зарегистрированная ошибка 70121749.

Проблема возникает, если для руководителя в настройках организации используются «Основания полномочий» — функционал ЗУП КОРП, нужный, когда документы за руководителя подписывает сотрудник по доверенности.

Что делать? Установить патч!

- для ветки длительного сопровождения (версии ЗУП 3.1.34.3 — 3.1.34.108) — патч EF_60026226_2

- для прогрессивной ветки (версии ЗУП 3.1.35.35 13 — 3.1.35.48) — патч EF_60026226

📍Подробнее об ошибке читайте 👉 Ошибка в ЗУП КОРП – не заполняется должность руководителя в Разделе 2 ЕФС-1

10. Законодательные новости октября

Собрали для вас все законодательные новости, которые выходили у нас на сайте в конце сентября - октябре, и сгруппировали их по темам. Проверяйте, что не пропустили ничего важного.

👉 Новости октября 2025Для доступа к разделу авторизируйтесь на сайте.НДФЛ

За занижение НДФЛ с долей РК и СН не будет пеней и штрафа

Налоговики выпустили еще 1 письмо по теме выделения долей РК и СН с выплат по среднему заработку (Письмо ФНС от 12.09.2025 N БС-16-11/262@). В нем они заверили: если в результате выполнения работодателем неверных разъяснений ФНС по Письму ФНС от 28.01.2025 N БС-4-11/739@ образовалась недоимка - на нее не будут начисляться пени на основании ст. 75 НК РФ. К тому же следование неверным разъяснениям, которые даны широкому кругу лиц, считается обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ). А значит, работодателя нельзя привлечь к ответственности и оштрафовать (пп. 2 п. 1 ст. 109 НК РФ).

О стандартных вычетах по НДФЛ

Стандартный детский вычет по НДФЛ предоставляется сотруднику даже за те месяцы, в которых ему не выплачивался доход (Письмо Минфина от 14.08.2025 N 03-04-05/79271).

Подотчет, потраченный в личных целях, облагается НДФЛ

Минфин напомнил: если работник не отчитался за выданные под отчет денежные средства и не вернул их, такие суммы облагаются НДФЛ (Письмо Минфина от 14.08.2025 N 03-03-06/1/79115)

Как удерживать НДФЛ с обеспечительного платежа по договору аренды с физлицом?