Источник: Письмо Минфина от 14.08.2025 N 03-03-06/1/79115

Информация для: работодателей

Минфин напомнил: если работник не отчитался за выданные под отчет денежные средства и не вернул их, такие суммы облагаются НДФЛ.

Объясняется это следующим:

- Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ)

- При определении налоговой базы по НДФЛ учитываются все доходы физлица, полученные как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (п. 1 ст. 210 НК РФ)

Получается: если работник потратил подотчетные средства на свои нужды, у него образуется материальная выгода — доход, облагаемый НДФЛ.

Отметим, что такие суммы облагаются и страховыми взносами (Определение ВС от 11.02.2021 N 307-ЭС20-23792).

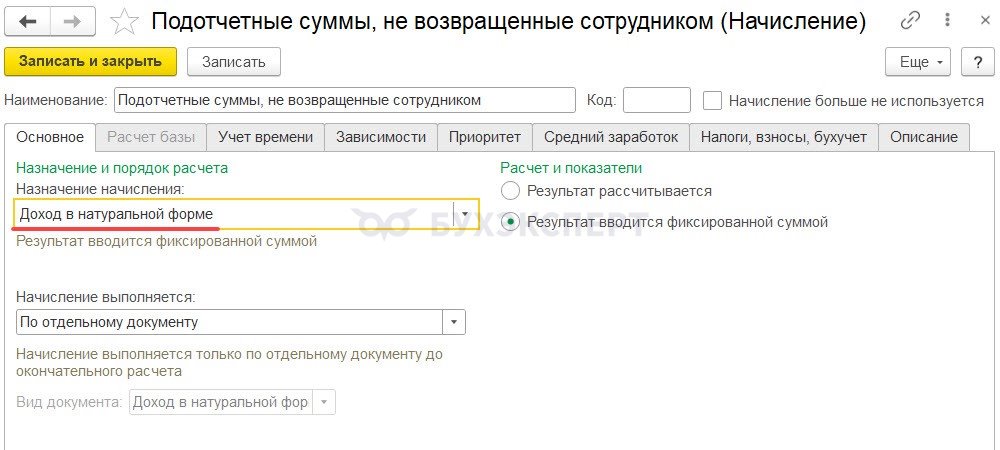

В ЗУП 3.1 для отражения суммы потраченного подотчета в целях обложения НДФЛ и взносами, настраиваем отдельное начисление с назначением Доход в натуральной форме.

Это начисление не будет влиять на взаиморасчеты с сотрудником, но будет учитываться как доход для исчисления НДФЛ и страховых взносов. Подробнее о настройке такого начисления читайте в статье Как в ЗУП 3.1 отразить невозвращенный подотчет для расчета НДФЛ и взносов?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете