Источник: Письмо Минфина от 11.10.2023 N 03-04-06/96596

Информация для: работодателей

С 1 марта по 31 декабря 2023 года проходит пилотный проект по проведению профилактики профзаболеваний работников в отдельных видах деятельности (Постановление Правительства от 01.02.2023 N 134). Проектом предусмотрено, что работодатели оплачивают за счет собственных средств:

- проведение профилактики профзаболеваний в реабилитационных центрах;

- дополнительный отпуск на период профилактики профзаболеваний;

- проезд работников к месту проведения профилактики и обратно;

- медосмотры по результатам профилактики;

- страховые взносы, начисленные на вышеперечисленные суммы.

Далее суммы расходов возмещаются из СФР.

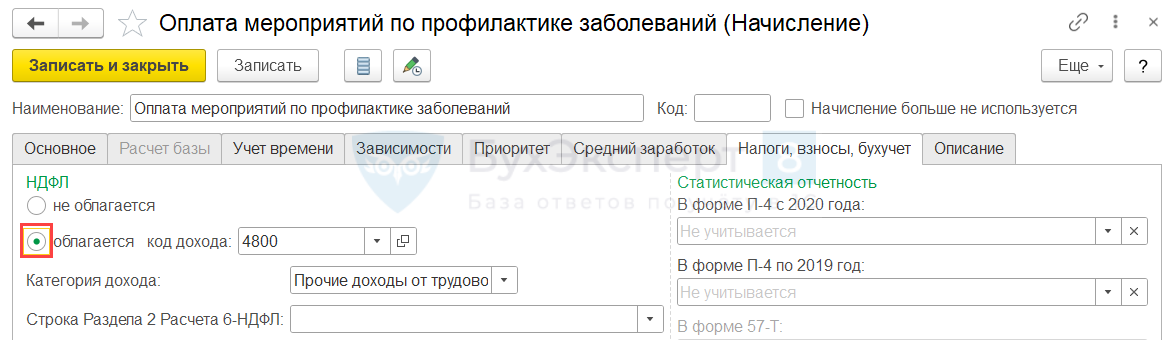

Минфин разъяснил: если работодатель из собственных средств оплачивает работнику мероприятия по профилактике профзаболеваний, у работника возникает доход, с которого надо начислить НДФЛ. Такие выплаты не упомянуты в перечне освобождаемых доходов (ст. 217 НК РФ), а значит, они облагаются НДФЛ в общеустановленном порядке.

Чтобы в ЗУП 3.1 учесть облагаемый доход сотрудника в виде оплаты мероприятий по профилактике профзаболеваний, в настройках начисления должен быть включен признак обложения НДФЛ.

Порядок действий в программе будет зависеть от того, оплачивает ли организация услуги поставщика напрямую, или перечисляет суммы сотруднику:

- Если организация оплачивает профилактические мероприятия напрямую – у сотрудника образуется натуральный доход. Чтобы его зарегистрировать, подойдет документ Доход в натуральной форме (Зарплата – Натуральные доходы). Для вида дохода можно создать свое собственное начисление с назначением Доход в натуральной форме, скопировав типовой вид расчета Натуральный доход.

Удержать НДФЛ с натурального дохода потребуется при очередной денежной выплате — Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника.

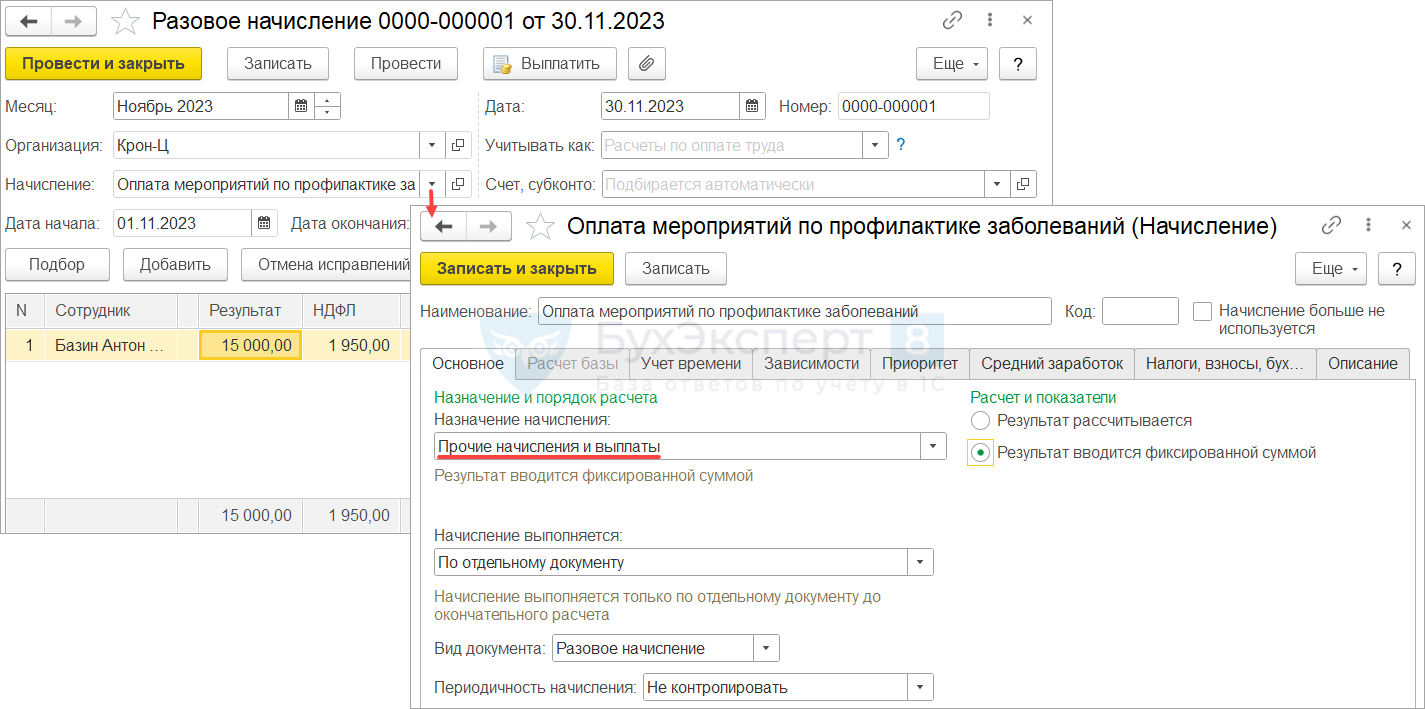

- Если организация перечисляет оплату мероприятий профилактики самому работнику – доход можно зарегистрировать документом Разовое начисление (Зарплата – Разовые начисления). Чтобы видеть в отчетах такой доход обособленно от остальных доходов сотрудника, есть возможность настроить отдельный вид расчета с назначением Прочие начисления и выплаты.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете