Минфин России в Письме от 12.04.2018 N 03-15-06/24316 разъяснил нюансы обложения НДФЛ и страховыми взносами стоимости путевок и оплаты проезда на санаторно-курортное лечение:

- НДФЛ

- Стоимость самих путевок НДФЛ не облагается (п. 9 ст. 217 НК РФ). При этом необходимо, чтобы путевки не были туристическими, а санаторно-курортные услуги оказывались организациями, находящимися на территории РФ.

- Оплата проезда к месту лечения и обратно облагается НДФЛ (В НК РФ не предусмотрено освобождение данной выплаты от НДФЛ).

- Страховые взносы

- Компенсация работникам стоимости путевок и проезда облагаются взносами, если лечатся и оздоравливаются сами работники (подобные выплаты не поименованы в ст. 422 НК РФ в числе необлагаемых сумм).

- Стоимость путевок и оплата проезда к месту лечения и обратно не облагаются взносами, если санаторно-курортное лечение проходят члены семьи работников (такая выплата производится за физ.лиц, не состоящих в трудовых отношениях с организацией).

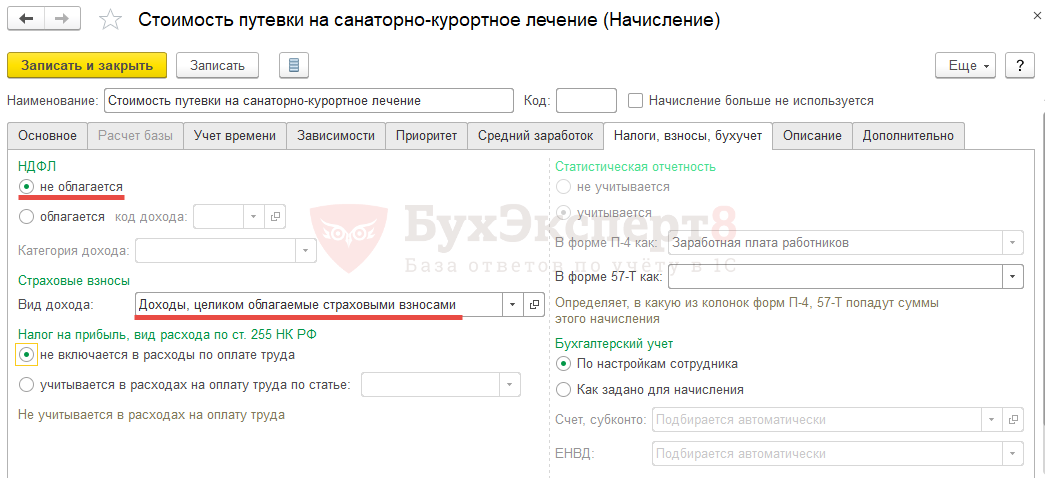

В программе 1С:ЗУП 3.1 для начисления страховых взносов на стоимость путевки на санаторно-курортное лечение необходимо сначала описать соответствующий вид начисления.

Для этого вида начисления указать:

- назначение начисления — Доход в натуральной форме;

- НДФЛ – не облагается;

- вид дохода для страховых взносов — Доходы, целиком облагаемые страховыми взносами:

Стоимость приобретенной для сотрудника путевки регистрируется в документе Доход в натуральной форме.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо большое

Добрый день! Подскажите, пожалуйста, почему галочку нужно поставить, что не включается в расходы по оплате труда?)))

Здравствуйте! Переключатель Налог на прибыль, вид расхода по ст. 255 НК РФ влияет только на аналитику на 70 счете. Но по доходам в натуральной форме не формируются проводки по 70 счету, поэтому заполнять данную аналитику в этом случае не требуется.