Ниже представлен список чек-листов, которые Бухэксперт рекомендует проработать по итогам марта 2026, а также главные темы, которые будут актуальны в апреле 2026.

В конце публикации размещен финальный тест. За его прохождение вы заработаете 500 бонусных баллов Бухэксперт!

[jivo-yes]

Содержание

- 1. Доли РК и СН с выплат по среднему

- 2. Страховые взносы директора с МРОТ — новый механизм

- 3. Важные дела и новости марта 2026

- 4. Подготовка к отчетности за 1 квартал 2026

- 5. Частичная выплата зарплаты — боль в учете НДФЛ

- 6. Воинский учет от А до Я

- 7. Изменения релизов 1С:ЗУП 3.1 за март

- 8. Как правильно вести учет в 1С:ЗУП 3.1 - публикации марта

- 9. Ошибки в 1С:ЗУП 3.1, про которые мы писали в марте

- 10. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

- 11. Законодательные новости марта 2026

- 12. ЗУП-эфиры в марте с разбором изменений и горячих кейсов

- Оставайтесь с Бухэксперт – что будет в АПРЕЛЕ 2026

- Финальный тест

1. Доли РК и СН с выплат по среднему

Тема долей РК и СН держится «в топе» уже третий месяц! В марте на первое место вышел вопрос выделения долей РК СН с пособий по больничному: как настроить, по какому алгоритму рассчитываются доли при превышении предельной базы или при расчете пособия из МРОТ, можно ли проверить такой расчет и как пересчитать больничные с начала года.

В мартовских релизах ЗУП 3.1 появилась возможность создавать несколько начислений для районного коэффициента и северной надбавки, и при расчете долей РК СН будут учитываться все эти начисления. Кроме того, поменялся алгоритм, как ЗУП 3.1 идентифицирует начисления РК и СН, чтобы выделить доли – теперь программа смотрит на код дохода по НДФЛ, а не назначение начисления.

Мы обновили памятку по выплатам, с которых нужно выделять доли РК СН, разобрали нюанс с оплатой дней ухода за детьми-инвалидами и собрали подборку статей по долям РК СН – чтобы можно было сразу прокачаться в теме от А до Я.

Проверяйте по чек-листу, все ли знаете.

Получите понятные самоучители 2026 по 1С бесплатно:

1) Доли РК и СН с пособий по больничному

👉 Чек-лист темыДоли РК и СН с пособий по больничному – от настройки до нюнсов расчета и перерасчета больничных (видеоразбор)

Как настроить выделение долей РК СН с пособий по больничному, как они рассчитываются и на что обратить внимание, а также как пересчитать больничные с начала года – все это разобрали на мартовском эфире по ЗУП 3.1. Перечислим основные вопросы.

- Как настроить выделение долей РК СН с больничных и как выполняется расчет

- Как создать долевые начисления для больничного

- Как рассчитываются доли РК и СН с больничного

- Как проверить расчет среднего заработка с учетом долей РК и СН

- Неправильно рассчитываются доли РК СН с больничного, если в 2025 году выделяли доли РК СН

- Что делать, если доли РК и СН не выделились при расчете пособия

- Как выделить доли РК СН с пособия, если в расчете есть заработок по другим работодателям

- Как рассчитываются доли РК и СН с оплат по среднему

- Нюансы расчета пособий с выделением долей РК и СН

- Расчет долей РК СН, если доход превысил предельную базу по взносам

- Почему не совпадает печатная форма и анализ взносов в фонды

- Расчет долей РК СН, если маленький и пособие рассчитывается из МРОТ

- Как пересчитать больничные с начала 2026 года из-за выделения долей РК СН

Запись эфира от 24.03.2026:

Нюансы расчета больничных в ЗУП 3.1 с учетом долей РК и СН (статья)

Для тех, кому больше нравится читать – см . полный разбор расчета долей РК СН в больничных на практических примерах.

В статье рассмотрели:

- Как настроить начисления для долей РК и СН по больничным

- Как проверить расчет среднего

- Особенности расчета, если доход:

- не превышает предельную базу по взносам

- превышает предельную базу

- меньше МРОТ

Почему суммы РК и СН в печатной форме среднего и в Анализе взносов могут не совпадать

Иногда бухгалтер видит разные суммы РК и СН:

- в печатной форме Расчет среднего заработка

- и в отчете Анализ взносов в фонды

В статье объяснили:

- почему возникает расхождение

- как именно ЗУП распределяет облагаемую базу при превышении лимита

- какие суммы нужно использовать для расчета больничного

И показали проверку расчета на примере.

Как в ЗУП 3.1 выделить доли РК СН с больничного, если в расчет пособия включаем доходы других работодателей

Если выделяете доли РК и СН с больничных, обратите внимание: в ситуации, когда у сотрудника есть доход от предыдущих работодателей, доли РК и СН не будут выделены автоматически.

Почему так происходит

Заработок для расчета пособия мы получаем от СФР, а у них нет разбивки на основной доход, РК и СН. Поэтому программе просто «не из чего» выделить доли.

Как выделить доли при наличии заработка с предыдущего места работы

- Внести доходы с прошлых мест через Справку для расчета пособия (входящая)

- Выбрать в больничном источник среднего Учет организации

- Включить флажок Учитывать заработок предыдущих страхователей

В итоге:

- доходы других работодателей учтутся

- доли РК и СН выделятся с дохода вашей организации

Как пересчитать больничные с начала 2026 года, в связи с выделением долей РК СН

Обновили публикацию по перерасчету больных с начала года в связи с выделением долей РК СН: расширили и дополнили подробными примерами расчета в программе:

- Как выделить доли РК и СН в Больничных листах

- Как перенести доходы по долям РК и СН на первоначальную дату и пересчитать НДФЛ — 2 способа

- Что делать с пересортицей в удержанном налоге

- Что будет, если не закрыть пересортицу вручную

Доли РК и СН нужно выделять даже с больничных — свежие разъяснения ФНС

Обновили памятку по видам выплат для выделения доли РК и СН

В связи с новыми разъяснениями ФНС по больничным листам, обновили памятку по видам доходов, с которых нужно выделять доли РК и СН.

Выплаты по среднему заработку — с каких доходов выделять доли РК и СН с 2026 года, а с каких нет

Вышел патч по ошибке расчета больничного с долями РК и СН

Вышел патч, который исправляет неприятную ошибку в расчете больничного с долями РК и СН.

Суть проблемы:

Если в 2025 году при выплатах по среднему заработку выделялись доли РК и СН, а затем это выделение было отменено, то в 2026 году отмененные доли все равно попадали в расчет долей РК и СН при начислении больничного. Из-за этого возникала ошибка в расчете: доли РК и СН в пособии завышались, а основная часть больничного занижалась — это могло привести к занижению налоговой базы.

Если столкнулись с ошибкой — установите патч EF_60029853

Ошибка в ЗУП 3.1 — при перерасчете больничных за 2025 год выделяются доли РК СН

В ЗУП 3.1 есть ошибка, которая появляется при перерасчете больничных прошлого года.

Если в 2025 году пособие считали без долей РК и СН, а потом в 2026 году начали их выделять и сделали перерасчет больничного, в учете по НДФЛ выделяются доли РК СН. Это происходит даже если сумма больничного не изменилась или стала меньше. Это неверно. Выделять доли РК СН для пособий 2025 года нужно, только если в результате перерасчета сумма пособия увеличивается и появляется налоговая база в 2026 году.

Как исправить:

- Устанавливаем патч EF_60029579

- Перепроводим Больничный лист

2) Изменения в расчете долей РК и СН

👉 Чек-лист темыНовое для РК и СН в ЗУП 3.1.34.228 / 3.1.37.14

Изменения в мартовских релизах по части расчета долей РК СН разобрали в ЗУП-эфире по изменениям за март. Основные вопросы раздела:

- Возможность создавать больше одного начисления для РК и СН

- Дополнительные РК и СН для организаций, применяющих АУСН

- Ошибка 60030009 при обновлении на ЗУП 3.1.34.228 / 3.1.37.14

- Учет РК и СН в среднем заработке в зависимости от кода дохода НДФЛ

Запись эфира от 19.03.2026:

Возможность создавать больше одного начисления для РК и СН (ЗУП 3.1.34.228/3.1.37.14)

В мартовских релизах ЗУП появилось полезное обновление — теперь можно создавать несколько видов начислений для районного коэффициента и северной надбавки

Когда это пригодится

- в одной базе ведется учет организаций с АУСН и другими системами налогообложения

- нужно отдельно учитывать РК и СН для премий или других начислений

- используется региональный районный коэффициент, который отличается от федерального

В статье подробно разобрали:

- как настроить дополнительные начисления

- какие показатели использовать в формулах

- как назначать новые начисления сотрудникам

- что важно учесть при работе с АУСН

Возможность создавать больше одного начисления для РК и СН (ЗУП 3.1.34.228/3.1.37.14)

Учет РК и СН в среднем заработке в зависимости от кода дохода НДФЛ (ЗУП 3.1.34.228/3.1.37.14)

В ЗУП 3.1.34.228 / 3.1.37.14 разработчики изменили алгоритм, по которому начисления попадают в расчет среднего заработка для долей РК и СН

Что изменилось

Теперь ключевую роль играет код дохода НДФЛ:

- Если у начисления указан код дохода РКСН, оно будет учитываться в среднем заработке как доля РК или СН

- Ранее это зависело от назначения начисления (Районный коэффициент и Северная надбавка)

Как ЗУП делит РК и СН

Алгоритм стал... неожиданным

Программа ориентируется на формулу начисления, а именно — есть ли показатель Северная надбавка. Логика такая:

- Есть показатель Северная надбавка → это СН

- Нет показателя Северная надбавка → это РК

При этом наличие показателя Районный коэффициент не влияет на выбор.

Учет РК и СН в среднем заработке в зависимости от кода дохода НДФЛ (ЗУП 3.1.34.228/3.1.37.14)

3) Подборка и новые статьи по долям РК и СН

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Доли РК и СН с выплат по среднему — подборка статей по ЗУП 3.1

С 1 января 2026 выделять доли РК СН с выплат по среднему заработку и облагать их по двухступенчатой шкале 13-15% — уже не рекомендация, а прямая норма НК РФ. Так что места для маневра больше нет — выделять доли обязательно.

Но как это настроить в ЗУП?

Чтобы вам не пришлось искать информацию по кусочкам, мы собрали все в одном месте!

В новой подборке на Бухэксперт:

- Инструкции и памятки по настройке долей РК СН

- Разбор сложных ситуаций: отпуска, командировки, больничные, сокращение

- Алгоритмы проверки расчетов

Сохраняйте в закладки, чтобы не потерять!

Доли РК и СН с выплат по среднему — подборка статей по ЗУП 3.1

Нужно ли выделять доли РК и СН с оплаты дней ухода за детьми-инвалидами?

С 2026 года с выплат по среднему нужно выделять доли РК и СН. Разберемся, как это касается оплаты дополнительных выходных родителям детей-инвалидов.

Оплата дней ухода за детьми-инвалидами:

- рассчитывается по среднему заработку

- но не облагается НДФЛ (п. 78 ст. 217 НК РФ)

На первый взгляд — доли РК и СН выделять не нужно. Но есть важный нюанс. Эта выплата:

- облагается страховыми взносами

- включается в расчет среднего заработка для пособий

А ФНС разъяснила: доли РК и СН с больничных нужно выделять.

Вывод:

Если выделяете РК и СН с больничных, с оплаты дней ухода тоже нужно выделять.

А что в ЗУП?

На текущий момент в программах 1С нет функционала для выделения РК и СН с необлагаемых НДФЛ выплат (в том числе с оплаты дней ухода). Разработчики уже в курсе — реализация ожидается.

Нужно ли выделять доли РК СН с оплаты дней ухода за детьми-инвалидами

Ошибка в ЗУП 3.1 — если изначально не выделили доли РК СН, то при перерасчете оплаты они неправильно отражаются в учете НДФЛ

Если при первичном начислении доли РК и СН не выделялись, а при перерасчете используются начисления с долями, то в учете НДФЛ возникает ошибка: доли РК и СН рассчитываются только с суммы доначисления вместо корректного распределения по всей сумме среднего заработка

В результате:

- основная налоговая база оказывается завышенной

- база по коду дохода РКСН — заниженной

Как проявляется

В документе-исправлении доля РК рассчитывается корректно, но в регистрах НДФЛ отражается только часть — с доначисленной суммы, а не с полной

Решение

Для исправления ошибки выпущен патч EF_60029579. После его установки необходимо:

- Перепровести документ-исправление

- Обязательно проконтролировать дату получения дохода

Важный нюанс

Дата получения дохода в документе-исправлении должна совпадать с датой в исходном документе — это критично для корректного учета НДФЛ

Если даты не совпадают:

- уменьшение основной базы попадет в прошлый период

- доначисление РКСН — в текущий

В итоге доход разъедется по разным месяцам в учете НДФЛ.

При корректной дате:

- перерасчет и доля РК учитываются в одном периоде

- НДФЛ формируется правильно

Ошибка при расчете долей РК и СН с компенсации за неотработанные дни при увольнении при суммированном учете

Если вы увольняете по сокращению сотрудника с суммированным учетом рабочего времени и выплачиваете ему компенсацию за неотработанные дни при увольнении, в расчете может возникнуть ошибка — программа использует среднедневной заработок вместо среднечасового. В результате сумма компенсации будет завышена в разы!

Как исправить

Чтобы расчет выполнялся корректно, в формулы расчета самой компенсации и ее долей необходимо добавить выражение:

+ ВремяВЧасах * 0

После этого система будет рассчитывать компенсацию исходя из среднего часового заработка.

Добавили предупреждение и способ обхода в нашу статью.

Особенности увольнения по сокращению в ЗУП 3.1. с учетом РК и СН

2. Страховые взносы директора с МРОТ — новый механизм

С 2026 года коммерческие организации обязаны начислять страховые взносы за директора с базы не ниже МРОТ. В мартовских релизах ЗУП 3.1 доработали механизм расчета взносов по директору. Теперь можно не вводить документ Регистрация облагаемой базы руководителя и автоматически дополнять базу до МРОТ при расчете зарплаты – но этот алгоритм не всегда отрабатывает хорошо! Также в самом документе Регистрация облагаемой базы руководителя появилась возможность рассчитывать взносы. Теперь вводить отдельно Перерасчет страховых взносов не нужно. Кроме того, подбирать в документ Регистрация облагаемой базы руководителя теперь можно не только сотрудников, но и сторонних лиц. Подробно – в нашем чек-листе.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Страховые взносы директора с МРОТ – новый механизм (видеоразбор)

Изменения в мартовских релизах по части расчета долей РК СН разобрали в ЗУП-эфире по изменениям за март. Основные вопросы раздела:

- Возможность создавать больше одного начисления для РК и СН

- Дополнительные РК и СН для организаций, применяющих АУСН

- Ошибка 60030009 при обновлении на ЗУП 3.1.34.228 / 3.1.37.14

- Учет РК и СН в среднем заработке в зависимости от кода дохода НДФЛ

Запись эфира от 19.03.2026:

Проверка облагаемой базы по директору и перерасчет взносов за прошлый месяц (видеоразбор)

На мартовском эфире по интересным вопросам и кейсам разобрали:

- нюансы проверки облагаемой базы по директору

- перерасчет взносов за прошлый месяц, если облагаемая база директора оказалась меньше МРОТ

Запись эфира от 24.03.2026:

Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228/3.1.37.14)

В новых релизах ЗУП обновили механизм расчета страховых взносов за директора из МРОТ. Разбираем, что изменилось и как теперь работать

Главные изменения:

- Взносы можно считать «без сотрудника»

Теперь директора можно выбрать прямо из справочника Физические лица, если нет трудового договора.

- Взносы можно рассчитать сразу в документе

В документе Регистрация облагаемой базы руководителя появилась кнопка Рассчитать взносы. Теперь не нужно отдельно создавать отдельный Перерасчет страховых взносов

- Появился автоматический расчет из МРОТ

Если директор работает по трудовому договору, программа может автоматически дополнять базу до МРОТ в документе Начисление зарплаты и взносов

! Когда автоматический расчет может не сработать:

- если директор отсутствовал весь месяц

- если расчет происходит в документе Увольнение

- если в Начислении зарплаты и взносов есть ручные исправления

- есть внутреннее совместительство или ГПХ (здесь важна правильная последовательность документов)

Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14)

Как в ЗУП 3.1 пересчитать взносы директора, если забыли дополнить облагаемую базу до МРОТ

С 2026 года коммерческие организации обязаны начислять страховые взносы по руководителю организации с базы в размере федерального МРОТ, если сумма фактически начисленных сумм окажется ниже МРОТ.

А что делать, если в прошлом периоде забыли дополнить базу до МРОТ?

Важно

Если взносы рассчитаны с дохода ниже МРОТ — это занижение базы. Исправлять это текущим месяцем нельзя. Иначе в отчетности (РСВ) за январь база так и останется меньше МРОТ → возможны штрафы.

Как исправить правильно

Исправление базы делаем в прошлом периоде:

- Дополняем базу до МРОТ за прошлый месяц

- Доначисляем взносы

- Корректируем перссведения

- Корректируем уведомление за январь

- Исправляем уведомление за февраль

Как в ЗУП 3.1 пересчитать взносы директора, если забыли дополнить облагаемую базу до МРОТ

Ошибка ЗУП 3.1. — неправильный расчет взносов с МРОТ при увольнении директора (исправлена)

В ЗУП 3.1. есть ошибка: если директор увольняется в середине месяца, программа неправильно считает дни работы. Из-за этого завышается база и страховые взносы считаются неверно. Это зарегистрированная ошибка 60029227.

Когда возникает проблема:

- доход директора ниже МРОТ

- используется документ Регистрация облагаемой базы руководителя

- увольнение — не в последний день месяца

Например: уволили 13 марта → должно быть 13 дней, но программа ставит 15.

Что делать:

- обновить ЗУП до версий 3.1.34.228. / 3.1.37.14. — ошибка уже исправлена

- если обновить нельзя — исправьте количество дней вручную

Ошибка ЗУП 3.1. — неправильный расчет взносов с МРОТ при увольнении директора (исправлена)

3. Важные дела и новости марта 2026

В марте снова снизилась ключевая ставка ЦБ РФ – при расчетах за март уже учитываем новое значение ставки. Кроме того, встал вопрос о подтверждении вида деятельности для взносов на травматизм. По новым правилам подтверждать ОКВЭД в 2026 году не нужно, но есть нюансы! В ЗУП 3.1 теперь появился календарь отчетности, он поможет не пропустить сроки сдачи отчетов.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Ключевая ставка снижена до 15%

Ставка 15% действует с 23.03.2026.

Размер ключевой ставки в ЗУП 3.1 влияет на расчет:

- компенсации за задержку заработной платы

- материальной выгоды сотрудника от экономии на процентах

Где проверить размер ключевой ставки в ЗУП 3.1

Настройка – Сервис – Редактирование законодательных значений

Нужно ли подтверждать ОКВЭД в 2026 году

Коротко: в большинстве случаев — уже нет

С 2026 года компании и ИП не подают документы в СФР для подтверждения основного вида деятельности. Теперь фонд сам определяет тариф взносов на травматизм — по данным из ЕГРЮЛ/ЕГРИП. Эти сведения поступят автоматически из статистической отчетности.

Но есть исключения

Подтверждать ОКВЭД по-прежнему нужно:

- обособленным подразделениям (ОП), стоящим на учете в СФР

- самостоятельным классификационным единицам (СКЕ)

- организации или ИП, если не они не сдают статотчетность

Подтверждать ОКВЭД придется, только если изменился основной вид деятельности за 2025 год.

Что делать «самостоятельным обособкам» и СКЕ

В срок до 15 апреля 2026 нужно подать:

- Заявление

- Справку-подтверждение

Если не подтвердить — СФР оставит старый тариф (как в 2025 году).

Что делать, если вы не сдаете статотчетность, а основной вид деятельности изменился?

В этом случае СФР установит тариф страховых взносов по заявительному коду ОКВЭД, который указан в реестре на 15 апреля 2026 года. Ваша задача — обновить заявительный ОКВЭД в ЕГРЮЛ / ЕГРИП до этой даты.

Важно по срокам:

- Срок внесения изменений в ЕГРЮЛ/ЕГРИП — 5 рабочих дней

- Значит, подать заявление нужно не позднее 8 апреля 2026

Нужно ли в 2026 году подтверждать ОКВЭД для расчета взносов на травматизм

Утверждена новая форма РСВ: применяется с 6 мая 2026

ФНС утвердила обновленную форму расчета по страховым взносам (Приказ ФНС от 04.02.2026 N ЕД-1-11/67@). Новая форма действует с 6 мая 2026. Утвержденная форма совпадает с рекомендованной, ранее доведенной Письмом ФНС от 22.12.2025 N БС-4-11/11504@

По какой форме сдавать отчет за 1 квартал?

Рекомендованную форму обязательно применять субъектам МСП из приоритетных отраслей (которым с 2026 года установлен пониженный тариф страховых взносов 15% с выплат свыше 1,5 МРОТ). Остальные страхователи могут продолжать применять старую форму РСВ (утв. Приказом от 29.09.2022 N ЕД-7-11/878@ в ред. от 13.09.2024) до тех пор, пока не вступит в силу приказ ФНС с новой редакцией формы.

КС к рекомендуемой РСВ — 2026 применяются и для проверки новой формы расчета

ФНС разъяснила: контрольные соотношения (КС), направленные для рекомендованной формы РСВ (Письмо ФНС от 24.02.2026 N БС-36-11/1367@), нужно применять и к новой официальной форме расчета (утв. Приказом ФНС от 04.02.2026 N ЕД-1-11/67@).

Новые КС, на которые стоит обратить внимание. С 2026 года добавлены проверки, направленные на выявление серой занятости:

- КС 2.28 — касс с выручкой > 50 тыс. больше, чем сотрудников

- КС 2.29 — в чеке есть кассир, которого нет в РСВ

- КС 2.30 — расхождение зарплат по банку и РСВ (>100 тыс. или >50%)

Срок приема ЕФС-1 в новом формате снова сдвинули

Новый срок предварительно установлен на 15.04.2026. Если до этой даты выгружать отчет в новом формате — СФР его не примет. Чтобы до 15.04.2026 выгружать ЕФС-1 в старом формате, в ЗУП 3.1 нужно обновить классификатор Даты вступления в силу НА.

Срок приема ЕФС-1 в новом формате сдвинули на 05.04.2026 – обновите классификатор в программе

Патч для выгрузки П-4 (НЗ) за 1 квартал 2026

Отчет П-4 (НЗ) за 1 квартал 2026 сдаем по новой форме (Приказ Росстата от 22.07.2025 N 348). Новая форма и актуальный формат выгрузки уже реализованы в программе. Но при формировании отчета можно столкнуться с ошибкой — нет возможности выгрузить и отправить отчет.

Если возникла такая ситуация — установите патч EF_30177921_3

Для выгрузки статформы П-4 (НЗ) за 1 квартал 2026 выпущен патч

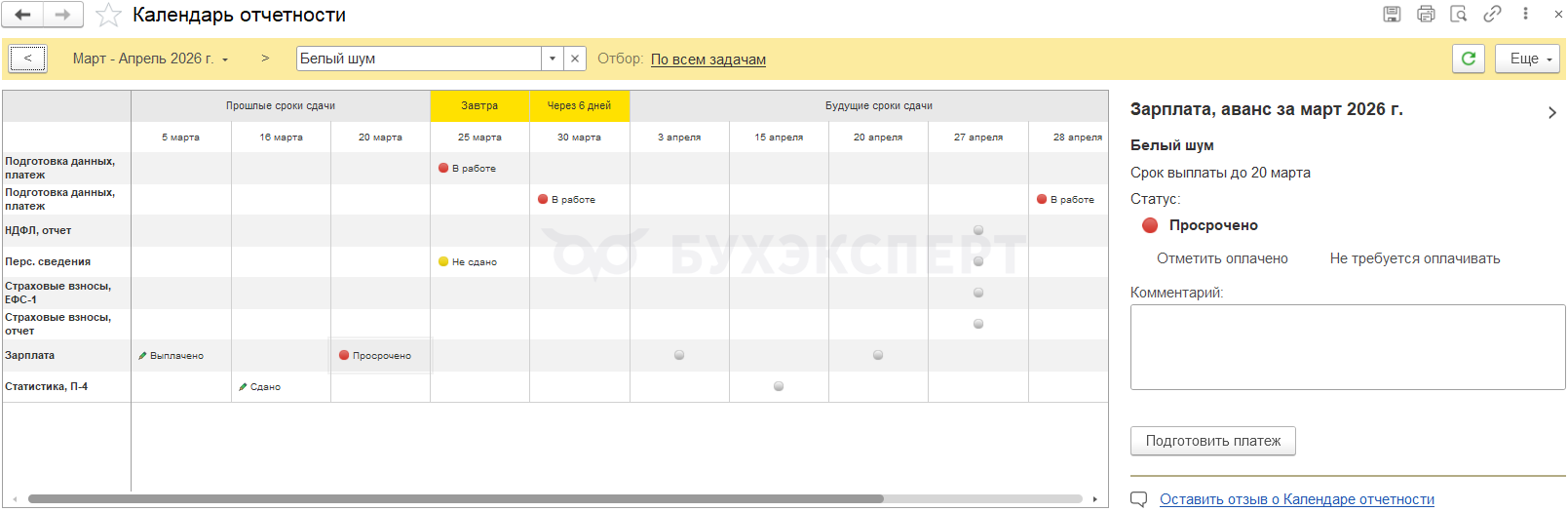

Календарь отчетности и Задачи организации (ЗУП 3.1.37.14)

В релизе ЗУП 3.1.37.14 появились удобные инструменты для контроля сроков и задач по аналогии с теми, что есть в 1С:Бухгалтерии.

Календарь отчетности

Теперь это интерактивная таблица со сроками сдачи отчетов и уплаты налогов.

Что умеет:

- Показывает сроки и статусы отчетов

- Позволяет менять статус вручную

- Дает быстрый переход к формированию отчетов

- Фильтруется по периоду, организации и типу задач

Важно: данные берутся из классификатора Правила представления отчетов. В версии 3.1.37.14 возможна ошибка обновления — исправляется патчем EF_60029956_2. При отключенной интернет-поддержке классификатор обновляется вручную.

Задачи организации

Добавлен отдельный список задач с дедлайнами:

- Отчетность

- Налоги и взносы

- Выплата зарплаты

Обновление задач происходит автоматически (по регламентному заданию, обычно раз в день).

Ошибка: не отображаются задачи и сроки по ЕФС-1 (подраздел 1.1) при приемах, переводах и увольнениях. Зарегистрирована под кодом 60030343

ФНС разъяснила — за ликвидатора нужно платить страховые взносы с МРОТ

С 2026 года действует правило: за директора (ЕИО) нужно платить страховые взносы не ниже МРОТ, даже если зарплаты нет.

ФНС в новом Письме от 18.03.2026 N БС-36-11/2025@ разъяснила три ситуации, когда полномочия директора выполняет третье лицо:

- ИП-управляющий (по договору ГПХ) — взносы не платим

- Конкурсный управляющий при банкротстве — взносы не платим

- Ликвидатор — а вот в этом случае взносы платим. На ликвидатора распространяются общие правила: компания обязана начислять взносы на выплаты ликвидатору не ниже, чем с МРОТ

Новшества в расчете алиментов с 1 марта 2026 – для работодателей ничего не изменилось

Много обсуждений и вопросов вызвала новость об изменениях в расчете алиментов с 1 марта 2026. Спешим успокоить работодателей — для вас ничего не меняется.

Разберемся, в чем суть:

С 1 марта 2026 года обновился порядок расчета алиментов, которые учитываются в доходах семьи при назначении единого пособия. Но эти изменения применяет СФР, а не работодатели

Таким образом:

- изменения касаются только оценки дохода семьи для назначения пособий

- порядок удержания алиментов из зарплаты сотрудников не изменился

Новшества в расчете алиментов с 1 марта 2026 – для работодателей ничего не изменилось

АУСН: ответы ФНС на популярные вопросы

В своем канале в ВКонтакте ФНС ответила на частые вопросы по выплате зарплаты, НДФЛ и взносам при применении АУСН

Какую ставку НДФЛ использовать?

Применяем ставку 13%. Если доход сотрудника превысит порог для этой ставки, ФНС сама направит уведомление о сумме доплаты. Работодатель отслеживать лимит не обязан

Когда передавать расчеты и уплачивать НДФЛ?

Сведения о выплатах передаем:

- с 1 по 22 число — до 25-го числа текущего месяца

- с 23 прошлого месяца по 22 текущего — до 25-го числа текущего месяца

- с 23 по 31 декабря — до последнего рабочего дня года

НДФЛ уплачиваем до 28-го числа месяца, а за 23–31 декабря — до конца года. Платеж перечисляем через ЕНП.

Как вносить данные, если аванс 20 числа, зарплата 5-го следующего месяца?

Указываем дату фактического перечисления денег на счет сотрудника и период, за который перечислена выплата.

Например:

- аванс за январь выплачен 20.01.2026 → дата выплаты 20.01.2026, период — январь 2026

- зарплата за январь выплачена 05.02.2026 → дата выплаты 05.02.2026, период — январь 2026

Как выплачивать доходы иностранцам?

Также как и всем остальным сотрудникам, доходы иностранцам перечисляем только безналично — на банковский счет.

Платить ли страховые взносы за руководителя без зарплаты?

Нет, не нужно. На АУСН работодатели освобождены от страховых взносов за работников, включая руководителя без зарплаты. Исключение —взносы на травматизм.

ФНС ответила на популярные вопросы по зарплате и НДФЛ на АУСН

4. Подготовка к отчетности за 1 квартал 2026

1) Отчетность по страховым взносам

В апреле стартует отчетная кампания за 1 квартал. Вышла новая форма РСВ, но утвердили ее только с 6 мая – разбираемся, кому по какой форме нужно отчитаться. На эфире по отчетности по страховым взносам разобрали по косточкам, как заполняются РСВ и Раздел 2 ЕФС-1 и какими отчетами их удобнее проверять.

Перепроверьте по чек-листу, все ли нюансы заполнения отчетности знаете.

👉 Чек-лист темыЭфир «Отчетность по страховым взносам (РСВ, ЕФС-1) за 1 квартал 2026 в 1С:ЗУП 3.1»

- Отчетность по взносам от несчастных случаев

- Подтверждение вида деятельности за 2026 год

- ЕФС-1 раздел 2 за 1 квартал 2026 – как составить в ЗУП 3.1 и на что обратить внимание

- Что делать, если изменился тариф взносов

- Расчет по страховым взносам и перс. сведения

- Изменения по страховым взносам в 2026 году

- Новая форма РСВ с 2026 года

- Почему нужно проверить перс. сведения за январь и февраль

- РСВ за 1 квартал 2026 – как составить в ЗУП 3.1 и на что обратить внимание

- Перерасчеты в РСВ и перс. сведениях

Запись эфира от 02.04.2026:

Статьи по заполнению и проверке РСВ

РСВ с 2026 года: новая форма, изменения тарифов взносов и порядок заполнения

С 01.01.2026 в расчете страховых взносов произошел ряд изменений. Одно из самых заметных новшеств — отмена льготного тарифа для субъектов МСП и ввод пониженного тарифа для малых предприятий из приоритетных отраслей.

В связи с этим ФНС разработала новую форму Расчета по страховым взносам. В статье разобрали, чем новый РСВ отличается от прежней формы.

Заполнение среднесписочной численности в РСВ организациями с обособленными подразделениями

В статье разобрали нюанс, как заполнять значение среднесписочной численности, если у организация есть «обособки», наделенные полномочиями начислять зарплату своим работникам и имеющие свой расчетный счет.

Проверка РСВ

В статье разобрали основные этапы проверки РСВ:

- Проверка МРОТ и предельной базы по взносам

- Проверка облагаемой базы по видам начислений

- Проверка правильности расчета страховых взносов и суммы взносов в РСВ

- Сверка сумм взносов в РСВ с 69 счетом

- Как найти расхождения между Разделами 1 и 3 РСВ

- Как проверить взносы по доп. тарифам

- Особенности заполнения РСВ по иностранцам

- Контрольные соотношения по РСВ

- Сверка РСВ с отправленными персонифицированными сведениями

- Проверка персональных данных физических лиц

Взносы за директора начислены с МРОТ – как отразить в отчетности

С 2026 года если сумма выплат и иных вознаграждений директора за месяц окажется меньше МРОТ, коммерческие организации обязаны начислять страховые взносы не с фактических доходов руководителя, а с базы в размере федерального МРОТ (п. 1 ст. 421 НК РФ).

В статье разобрали, как это отразится в отчетности по взносам.

Взносы за директора начислены с МРОТ – как отразить в отчетности

Как распределяется скидка по материальной помощи между тарифами при льготном тарифе МСП

В статье разобрали алгоритм, как распределяется скидка по мат. помощи между основным тарифом и тарифом МСП.

Суть механизма – скидка распределяется между тарифами пропорционально. Однако ФНС часто против такого заполнения РСВ и требует отнести всю сумму скидки к основному тарифу.

В этом случае придется:

- или корректировать отчет вручную

- или разбить мат. помощь на 2 документа

Перерасчеты в РСВ

При отражении сторно доходов в учете по страховым взносам ЗУП 3.1 анализирует, достаточно ли положительной суммы дохода в текущем месяце, чтобы "перекрыть" сторно:

- Если доходы текущего месяца "перекрывают" сторно - сторнированный доход отражается в учете взносов в текущем месяце (месяц, когда выполнили сторнирование)

- Если доходы текущего месяца не "перекрывают" сторно - сторнированный доход отражается в учете взносов в прошлом периоде (месяц, за который выполнили сторнирование)

Такой алгоритм специально реализован в программе, чтобы в случае, когда сторно не "перекрывается" положительным доходом, у сотрудника в Разделе 3 РСВ не образовалось отрицательного дохода – отчет с "минусами" не примет ФНС.

Статьи по заполнению и проверке Раздела 2 ЕФС-1

ЕФС-1 в 2026 году

С 30.12.2025 вступила в силу новая форма отчета ЕФС-1. Сама форма и порядок ее заполнения утверждены Приказом СФР от 17.11.2025 N 1462, новый электронный формат – Приказом СФР от 17.11.2025 N 1463.

В статье разобрали, что изменилось.

ЕФС-1 Раздел 2 в ЗУП 3.1 — как заполнить и проверить

В статье разобрали заполнение и проверку Раздела 2 ЕФС-1 по подразделам и показателям:

- Код категории страхователя-физлица на Титульном листе

- Общий порядок заполнения Раздела 2 ЕФС-1

- Строка Льготы в Разделе 2 ЕФС-1

- Подраздел 2.1 - как проверить

- Подраздел 2.1.1 - как заполнить и проверить

- Подраздел 2.2 - как заполнить

- Подраздел 2.3 - особенности заполнения и как проверить

Численность вредников в ЕФС-1 Раздел 2

Численность работников с вредными факторами в Разделе 2 ЕФС-1 в ЗУП 3.1 заполняется автоматически. Однако расшифровка показателя в программе пока что не предусмотрена, а при заполнении есть ряд нюансов.

В статье разобрали, как программа заполняет это поле и как его проверить.

Изменился тариф взносов от НС — что делать в ЗУП 3.1

В середине года поступило уведомление от СФР об изменении тарифа взносов от несчастных случаев. В статье разобрали, как пересчитать взносы в начала года и как отразить этот перерасчет в Разделе 2 ЕФС-1.

Статьи с отчетами для проверки отчетности по взносам

Настройки отчетов для анализа страховых взносов

Пакет настроек отчетов для проверки учета взносов и отчетности. В статье есть краткое описание каждого отчета со скриншотами.

Настройки универсального отчета для проверки учета взносов после перерасчетов

Перерасчеты страховых взносов за прошлые периоды отражаются в отчетности по особым правилам – сторно может быть отнесено к месяцу, за который уже сданы РСВ или перссведения. Также из-за неправильной последовательности проведения документов в учете взносов могут возникать ошибки.

В статье предлагаем настройки для Универсального отчета, которые помогут выявить такие случаи.

2) 6-НДФЛ

👉 Чек-лист темыЭфир «6-НДФЛ за 1 квартал 2026 в 1С:ЗУП 3.1»

- Правила и схемы заполнения 6-НДФЛ:

- Особенности выплаты зарплаты за декабрь в январе

- Натуральные доходы, мат. выгода и подарки

- Чек-листы по проверке:

- Что проверить перед тем, как заполнить отчет

- Как сопоставить данные свода с доходами в 6-НДФЛ

- Как проверить исчисленный и удержанный НДФЛ в Разделе 2

- Почему Разделы 1 и 2 могут расходиться и как это исправить

- Как сверить Раздел 1 с отправленными уведомлениями

Эфир пройдет 09.04.2026 в 11:00:

Статьи по заполнению 6-НДФЛ

6-НДФЛ — правила заполнения

Статья о том, какие разделы содержит отчет и как они должны заполняться.

Схемы и примеры заполнения 6-НДФЛ

Статья с примерами отражения различных ситуаций в 6-НДФЛ:

- Зарплата за декабрь, выплаченная в декабре

- Зарплата за декабрь, выплаченная в январе

- Натуральные доходы. подарки и мат. выгода

Распределение доходов в 6-НДФЛ по ставкам 13%-22% в ЗУП 3.1

Доходы резидентов с 2025 года облагаются по 5-ти ступенчатой шкале ставок НДФЛ 13-22%. В 6-НДФЛ доходы до и после превышения показываются отдельно, но в программе нигде не хранится разбивка доходов по ставкам.

В статье разобрали принцип разбиения доходов между ставками 13-22% при заполнении 6-НДФЛ.

Статьи по проверке 6-НДФЛ

Проверка Титульного листа и состава 6-НДФЛ

Разобрали основные параметры, которые проверяем на Титульном листе перед заполнением отчета:

- Реквизиты регистрации в ИФНС (ОКТМО, КПП, код ИФНС)

- Код места учета

- Дата подписи отчета

Проверка Раздела 1 6-НДФЛ

Разобрали 4 шага проверки Раздела 1:

- Проверка сумм удержанного НДФЛ (стр. 020-026)

- Проверка возвратов НДФЛ (стр. 030-036)

- Сверка Раздела 1 6-НДФЛ с отправленными уведомлениями

- Сверка показателей Раздела 1 с 6-НДФЛ за предыдущий квартал

Проверка Раздела 2 6-НДФЛ

В статье разобрали 4 этапа проверки Раздела 2 6-НДФЛ:

- Проверка доходов (стр. 120-121)

- Проверка исчисленного НДФЛ (стр. 140-141)

- Проверка удержанного НДФЛ и возвратов (стр. 160-196)

- Сверка показателей, заполняющихся нарастающим итогом, с отчетом за предыдущий квартал (проводится для всех отчетов, кроме 1 квартала)

Проверка Приложения 1 6-НДФЛ

Приложение 1, как правило, заполняется только в годовом отчете. Но в отчете за 1 квартал 2026 оно тоже может попадать – например, при ликвидации компании или закрытии обособленного подразделения.

Если сдаете 6-НДФЛ за 1 квартал 2026 вместе с Приложением 1, то проверку данных в нем выполняем в 4 этапа:

- Встроенная проверка выгрузки отчета

- Проверка статусов физлиц по НДФЛ

- Проверка равенства Исчисленный НДФЛ = Удержанный НДФЛ

- Сверка Приложения 1 с Разделом 2

Статьи по отражению перерасчетов в 6-НДФЛ

Перерасчеты в отчетности по НДФЛ

В статье разобраны общие принципы отражения перерасчетов в 6-НДФЛ:

- Доначисление доходов не влияет на 6-НДФЛ прошлых периодов и отражается по месяцу выплаты доначисленного дохода

- Сторнированные доходы в учете НДФЛ всегда относятся к первоначальной дате получения дохода и могут влиять на заполнение 6-НДФЛ за прошлый период

Cторно доходов после отчетного периода не учитывается в 6-НДФЛ внутри года – почему и что делать в ЗУП 3.1

При заполнении отчетов 6-НДФЛ внутри года (за 1 квартал, полугодие и 9 месяцев) не учитывается сторно доходов, которое было выполнено уже после отчетного периода.

Например, в апреле сторнировали премию, которая была выплачена в марте. В аналитических отчетах по НДФЛ сторно отражается в марте. Но в 6-НДФЛ за 1 квартал доход и исчисленный налог отражаются без учета апрельского перерасчета.

В статье разобрали, почему так происходит и можно ли учесть это сторно сразу в 6-НДФЛ.

Статьи с отчетами для проверки 6-НДФЛ

Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Пакет настроек отчетов для проверки учета НДФЛ и 6-НДФЛ. В статье есть краткое описание каждого отчета со скриншотами.

Внешний отчет для расшифровки показателей 6-НДФЛ

В статье предлагаем внешний отчет, который поможет проверить 6-НДФЛ. Внешний отчет компактно отображает детализацию показателей Раздела 2 отчета 6-НДФЛ в разрезе сотрудников. Это поможет быстрее отловить возможные ошибки при заполнении квартальных и годовых отчетов.

Также отчет позволяет проверить, как в случае превышения доходов над 2,4 млн руб. суммы доходов будут распределены в 6-НДФЛ по ставкам.

Смена адреса, закрытие «обособки» и реорганизация ИФНС — что с 6-НДФЛ

В подборке собрали ответы на самые частые вопросы, которые возникают при:

- Переезде организации или обособленного подразделения

- Закрытии «обособки»

- Реорганизации налоговой, когда у организации меняется код ИФНС

Смена адреса, закрытие «обособки» и реорганизация ИФНС — что с 6-НДФЛ

3) Спец. эфир с разбором ответов на вопросы по отчетности

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Эфир «1С:ЗУП 3.1 — ответы на вопросы по зарплатной отчетности за 1 квартал 2026»

У этого эфира пока нет жестко заданной программы – он экспериментальный. Мы соберем и разберем на эфире самые острые вопросы по отчетности, какие будут возникать в ходе отчетной кампании за 1 квартал 2026.

Эфир пройдет 14.04.2026 в 11:00:

5. Частичная выплата зарплаты — боль в учете НДФЛ

Основная сложность при частичной выплате зарплаты – учет НДФЛ. Важно правильно отразить неполную выплату и затем проверить учет, чтобы впоследствии избежать ошибок в 6-НДФЛ.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Частичная выплата дохода – как правильно отразить в программе и учесть для целей 6-НДФЛ (видеоразбор)

Как отразить в программе частичную выплату зарплаты и как она должна отразиться в 6-НДФЛ, разобрали на мартовском эфире по ЗУП 3.1.

Основные вопросы, какие рассмотрели на эфире:

- В чем боль – учет НДФЛ при частичной выплате дохода

- Типовой механизм заполнения ведомостей при частичной выплате – как работает и почему не всегда подходит

- Альтернатива – ручная правка сумм в ведомостях. Как правильно ее выполнить, чтобы не сломать учет НДФЛ

- Частичная выплата в 6-НДФЛ – как убрать из отчета невыплаченные «хвосты»

- Сложные случаи частичной выплаты: сотрудники с вычетами, сотрудники с превышением

Запись эфира от 24.03.2026:

6. Воинский учет от А до Я

Тематический эфир, о котором нас давно просили. Сложная методологическая проработка, тонны нормативки и практика работы в ЗУП 3.1.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Эфир «Воинский учет в ЗУП 3.1 от А до Я»

- Новшества воинского учета 2026

- Нормативное регулирование воинского учета

- Организация воинского учета в ЗУП 3.1

- Мероприятия воинского учета

- При приеме и увольнении сотрудников

- При изменении данных работников

- При поступлении запросов от военкомата

- По хранению картотеки (форма 10)

- По ежегодной сверке данных воинского учета

- Аналитические отчеты по воинскому учету

- Учет бронирования граждан

Запись эфира от 31.03.2026:

Воинский учет с 2026: что поменялось

С 2026 года в воинском учете много изменений:

- Призыв теперь идет круглый год — сотрудники могут быть призваны в любой момент

- Появились специальные сборы для резервистов — их нужно освобождать от работы с сохранением оплаты

- Приостановка трудового договора с мобилизованными продлевается на период лечения и реабилитации

- В регионах вводят квоты на ветеранов и инвалидов СВО

- Штрафы за несообщение о переезде выросли до 10 000–20 000 руб.

Что важно сделать работодателю с учетом новшеств — разобрали в статье.

Новшества в воинском учете — что учесть кадровикам в 2026 году

7. Изменения релизов 1С:ЗУП 3.1 за март

В марте вышли 3 пары релизов ЗУП:

- ЗУП 3.1.34.228 / 3.1.37.14 – 2 и 11 марта – много изменений, и мы их уже для вас подробно разобрали

- ЗУП 3.1.34.29 / 3.1.37.16 – 17 марта – нет изменений, исправлено несколько ошибок, связанных с обновлением и новым функционалом

- ЗУП 3.1.34.251 / 3.1.37.49 – 30 и 31 марта – разбор изменений готовим, видеоразбор проведем на ближайшем поддерживающем эфире 1С:ЗУП 3.1 (апрель): Разбор изменений на практических примерах и ответы на горячие вопросы 23 апреля.

Проверяйте по чек-листам ниже, что в курсе всех изменений.

1) Изменения ЗУП 3.1.34.228 / 3.1.37.14

👉Изменения в ЗУП 3.1.34.228 / 3.1.37.14Автоматический расчет взносов за директора из МРОТ

Поменяли порядок расчета страховых взносов из минимальной базы за руководителя.

В программе появились 3 ключевых новшества:

- Теперь можно начислять взносы по руководителю, если он не оформлен как сотрудник в программе

- Расчет взносов можно выполнить прямо в документе Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя)

- Реализовано автоматическое доначисление базы директора по трудовому договору в документе Начисление зарплаты и взносов – функционал подключается опционально

Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14)

Возможность создавать больше одного начисления для РК и СН

В ЗУП 3.1 появилась возможность создавать несколько видов начислений для районного коэффициента и северной надбавки.

Это может понадобиться, например, если:

- в одной информационной базе ведут учет организации, применяющие АУСН и другие системы налогообложения

- необходимо отдельно видеть РК и СН с некоторых начислений, например, с премий

- медицинские организации работают в местности, где применяется региональный РК, отличный от федерального значения

Возможность создавать больше одного начисления для РК и СН (ЗУП 3.1.34.228 / 3.1.37.14)

Учет РК и СН в среднем заработке в зависимости от кода дохода НДФЛ

В релизах ЗУП 3.1.34.228 / 3.1.37.14 поменяли алгоритм, по которому начисления будут учитываться в среднем заработке для долей РК и СН.

Начисления, которые должны входить в расчет среднего заработка РК и СН, теперь определяются по коду дохода для НДФЛ. Если у начисления код дохода РКСН, оно будет учитываться в среднем заработке, как доля РК или доля СН.

В программу заложили интересный алгоритм, как отделить заработок в виде районных коэффициентов от заработка в виде северных надбавок — ЗУП 3.1 смотрит на формулу начисления. А именно, есть ли в формуле показатель Северная надбавка:

- Если в формуле есть показатель Северная надбавка, то начисление относится к заработку в виде СН

- Если в формуле нет показателя Северная надбавка, то начисление относится к заработку в виде РК

Учет РК и СН в среднем заработке в зависимости от кода дохода НДФЛ (ЗУП 3.1.34.228 / 3.1.37.14)

Форма N 1 (рабочая сила)

В программе реализовали заполнение статистической Формы N 1 (рабочая сила) (Отчетность, справки – 1С-Отчетность – Статистика) в соответствии с Приказом Росстата от 22.07.2025 N 348, в ред. Приказа от 25.12.2025 N 751.

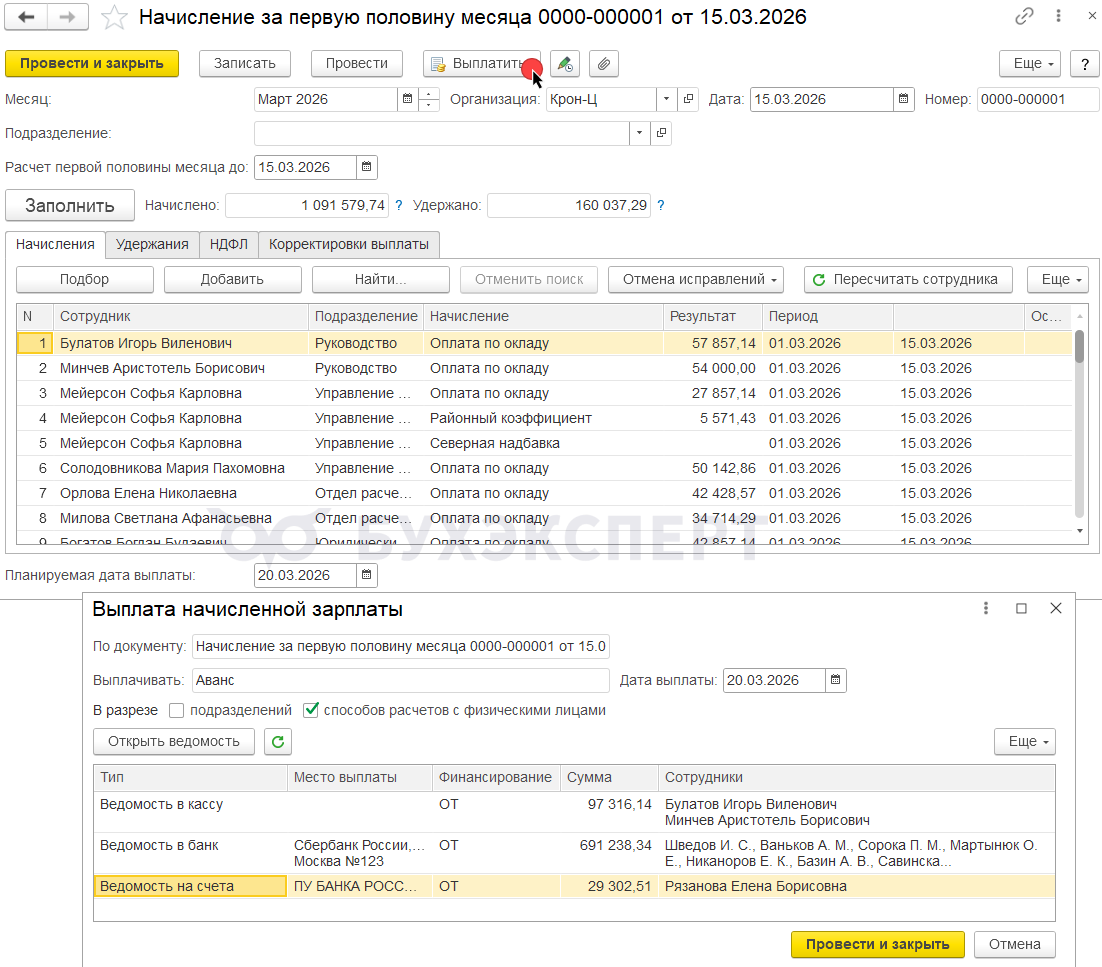

Создание ведомостей из начисления аванса

В прогрессивной ветке ЗУП 3.1 реализовали давно ожидаемый функционал - Ведомость на выплату аванса теперь можно формировать прямо из документа Начисление за первую половину месяца (Зарплата – Все начисления) по кнопке Выплатить.

Больничные для работников-инвалидов

В программе появился автоматический контроль лимита оплаты больничных для сотрудников-инвалидов — не более 150 дней (5 месяцев) в году согласно ч. 3 ст. 6 Федерального закона N 255-ФЗ.

Теперь, если лимит превышен, программа самостоятельно добавляет лишние дни в исключаемые периоды больничного и устанавливает причину Превышен предел оплаты в 150 дней — 5 мес. (ч. 3 ст. 6 255-ФЗ).

Информация об исключаемых периодах также отражается в примечании в Ответе на запрос СФР для расчета пособия.

Отсутствия для совместителей

При получении ЭЛН программа теперь автоматически создает отдельный документ Отсутствие (болезнь, прогул, неявка) (Кадры – Все отсутствия сотрудников) для каждого внутреннего совместительства сотрудника. Раньше это приходилось делать вручную.

Ввод периодов ухода за детьми-инвалидами

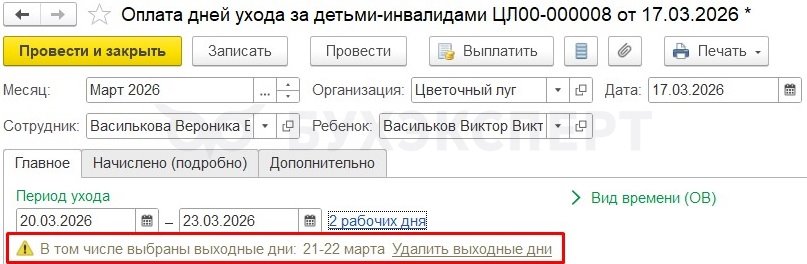

Улучшен интерфейс документа Оплата дней ухода за детьми-инвалидами (Кадры – Все отсутствия сотрудников). Теперь можно быстро выбрать конкретные даты или целый период, а также очищать уже выбранные дни.

Также добавлена проверка Графика работы сотрудника - программа предупредит, если в выбранном периоде есть выходные или праздничные дни.

Исправление заявления в СФР о возмещении выплат родителям детей-инвалидов

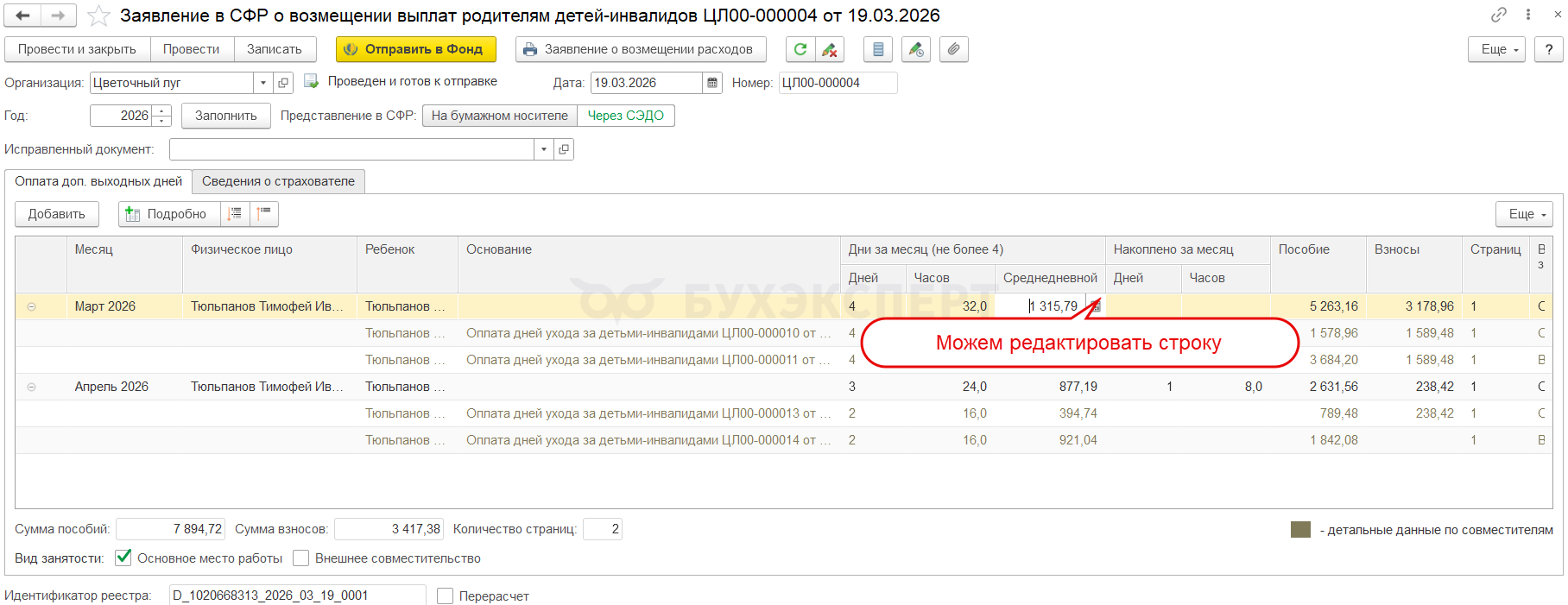

В программе реализовали новый механизм исправления документа Заявления в СФР о возмещении выплат родителям детей-инвалидов (Кадры – Пособия):

- добавлено отслеживание исправлений для Заявления – программа теперь предупреждает о наличии изменений, не учтенных в ранее сформированном Заявлении

- доработана логика заполнения Заявлений - исправленные и новые документы оплаты дополнительных выходных теперь попадают в разные Заявления

Исправление заявления в СФР о возмещении выплат родителям детей-инвалидов (ЗУП 3.1.37.14)

Учет совместителей при оплате дней ухода за детьми-инвалидами

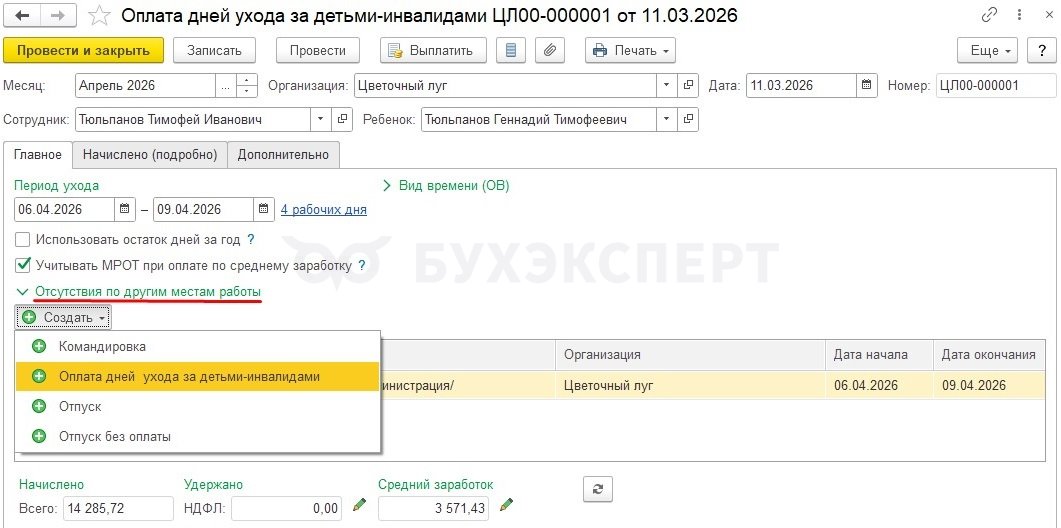

В программе доработаны механизмы формирования документов по оплате дней ухода родителям детей-инвалидов, если они заняты на нескольких должностях:

- При создании документа Оплата дней ухода за детьми-инвалидами (Кадры – Все отсутствия сотрудников) программа теперь видит все должности сотрудника. В документе появилась новая группа Отсутствия по другим местам работы.В ней можно сразу создать документы отсутствия для всех рабочих мест — командировку, оплату дней ухода, отпуск или отпуск без оплаты.

- В Заявлении в СФР о возмещении выплат данные по сотруднику-совместителю теперь выводятся по-другому – в табличной части документа для каждого месяца первой отображается группирующая строка с итогами по физлицу (итоговая сумма пособия, взносы, общий средний заработок). Ниже расположены строки в разбивке по местам работы – они справочные и недоступны для редактирования

Учет совместителей при оплате дней ухода за детьми-инвалидами (ЗУП 3.1.37.14)

Учет материальной ответственности

На прогрессивной ветке ЗУП 3.1 реализован учет сведений о материальной ответственности сотрудников. Назначение новой подсистемы – обеспечить кадровиков актуальной информацией, кто из сотрудников является материально ответственным лицом, чтобы учесть этот факт при их увольнении.

Изменения в воинском учете

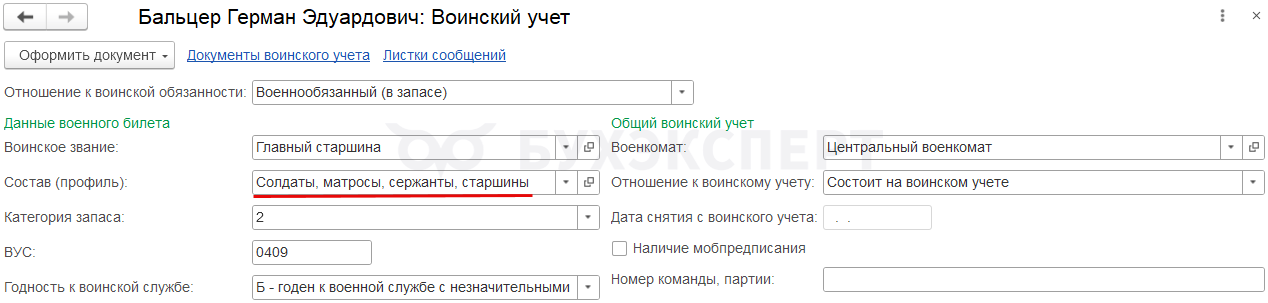

В раздел по воинскому учету карточки Сотрудника добавлено поле Состав (профиль).

Программа может автоматически заполнять новое поле при выборе воинского звания сотрудника. Для этого предварительно нужно заполнить соответствие звания и состав в справочнике Воинские звания (Кадры – См. также – Воинские звания).

Бухучет удержаний

Добавлена возможность указывать статью расходов для видов Удержаний (Настройка – Удержания).

Теперь можно выбрать, как отражать удержание:

- По базовым расчетам - в зависимости от настроек начислений, которые входят в показатель Расчетная база в формуле удержания

- По фактическим начислениям – в зависимости от начислений, когда показатель Расчетная база в формуле удержания не применяется и удержание производится со всех начислений сотрудника

- Как задано для удержания – позволяет задать статью расходов в явном виде

Календарь отчетности и Задачи организации

На прогрессивной ветке ЗУП 3.1 появились новые инструменты для управления задачами и отслеживания сроков отчетности по аналогии с теми, что есть в 1С:Бухгалтерии – это обработки Календарь отчетности и Задачи организации.

Учет сертификатов

Появилась возможность учитывать дополнительное профессиональное образование сотрудников с видом подготовки Прочее.

Такое образование не попадает в карточку Т-2 — флажок Скрывать в Т-2 устанавливается автоматически.

1С:Кабинет сотрудника

В программе внесли доработки для выгрузки документов в сервис 1С:Кабинет сотрудника

- В карточку документа ЭДО вернули выбор вида подписи сотрудника. По умолчанию вид подписи устанавливается из вида документа. Отменено автоматическое заполнение вида документа — теперь его нужно выбирать вручную

- Добавили возможность передавать в сервис печатные формы с измененными макетами. Раньше можно было передать только стандартные макеты. Если пользователь дорабатывал форму под себя - передать измененную версию не получалось

2) Изменения ЗУП 3.1.34.229 / 3.1.37.16

👉 Изменения в ЗУП 3.1.34.229 / 3.1.37.16Исправленные ошибки в ЗУП 3.1.34.229 / 3.1.37.16

Исправлены ошибки, которые были привнесены в программу при обновлении на предшествующие релизы ЗУП 3.1.34.228 / 3.1.37.14.

Для стабильной ветки 3.1.34.229 исправлена всего одна ошибка 60030009, связанная с работой обработчика обновления.

Для продвинутой ветки 3.1.37.16, помимо ошибки 60030009 дополнительно исправлено еще 3 ошибки.

3) Изменения ЗУП 3.1.34.251 / 3.1.37.49

Детальное описание этих релизов еще готовим, видеоразбор проведем на эфире.

👉 Изменения в ЗУП 3.1.34.251 / 3.1.37.49Для доступа к разделу авторизируйтесь на сайте.Обзор изменений в ЗУП 3.1.34.251 / 3.1.37.49

Общие изменения (в обеих ветках)

- Доли РК и СН в больничных – теперь их можно выделять через Помощник перехода на новые начисления оплат по среднему

- Учет начислений с кодом НДФЛ РКСН при расчете долей с больничных – функционал, который ранее работал для среднего заработка, теперь распространяется и на больничные. Состав начислений определяется по коду РКСН, а не по категории дохода, как было ранее

- РСВ 2026 – добавлена новая форма (применяется с 06.05.2026)

- Трудовые функции - можно группировать элементы и архивировать неиспользуемые

- Документ Регистрация облагаемой базы руководителя – косметическое улучшение: признак трудового договора теперь в виде переключателя

- Ключевая ставка обновлена с 23.03.2026

Только в версии 3.1.37.49 (прогрессивная ветка)

- Исправление Данных для расчета зарплаты – появилась возможность вводить документы-исправления по ссылке Исправить

- Учет вредных факторов для ЕФС-1 – добавлен учет вредных/опасных факторов на рабочем месте

- Выбор территории в документе Начисление прочих доходов – в документе теперь можно указывать территорию выполнения работ

- Учет рабочих лет при перерасчете отпусков – новый механизм. При исправлении отпусков программа может поменять периоды отпусков отдав приоритет отпускам за более ранние рабочие годы

- Уточнены наименования начислений для учебных отпусков

Эфир пройдет 23.04.2026 в 11:00:

8. Как правильно вести учет в 1С:ЗУП 3.1 - публикации марта

В марте написали и обновили множество статей по СЭДО и пособиям, а также по расчету среднего заработка. Рассказали, как подать корректировку 6-НДФЛ, если ошиблись в паспортных данных, и обновили статьи по перерасчету НДФЛ при смене налогового статуса. Разобрали, как учесть выплаты по договорам обучения и обновили статью по учету отгулов.

Проверяйте по чек-листу, что не пропустили важные для вас статьи.

1) НДФЛ

👉 Чек-лист темыКак в ЗУП 3.1 заполнить корректировку 6-НДФЛ из-за ошибки в паспортных данных

Разобрали, как заполнить корректировку 6-НДФЛ, если ошиблись в паспортных данных

Основные моменты:

- Укажите номер корректировки на титульном листе

- Разделы 1 и 2 заполните по всем сотрудникам

- Приложение 1 — только по тем, у кого есть ошибка

Ключевой момент — смогла ли ФНС идентифицировать сотрудника:

Если ДА, то подаем корректирующую справку

- номер справки не меняется

- номер корректировки — следующий (01, 02 и т.д.)

Если НЕТ, то подаем:

- аннулирующую справку (корр. 99)

- новую справку (корр. 00, с новым номером)

В ЗУП 3.1 есть нюанс:

При заполнении корректировки программа может автоматически добавить лишнюю аннулирующую справку — это известная ошибка.

Как в ЗУП 3.1 заполнить корректировку 6-НДФЛ из-за ошибки в паспортных данных

Обновили статьи по перерасчету НДФЛ при изменении налогового статуса

Обновили и дополнили статьи по перерасчету НДФЛ при изменении налогового статуса. Разобрали 2 ситуации:

- Сотрудник приобрел статус налогового резидента

- Сотрудник потерял статус налогового резидента

Что изменилось:

- сама методика не поменялась

- отдельно вынесли общий порядок действий (раньше он был внутри примеров)

- подробно расписали шаги с нюансами для каждой ситуации

- добавили примеры при доходе свыше 2,4 млн руб.

Теперь стало удобнее ориентироваться и применять на практике.

2) СЭДО и пособия

👉 Чек-лист темыЧек-лист по работе с больничными в ЗУП 3.1

Разработали пошаговую инструкцию по работе с больничными в ЗУП 3.1. Она состоит из 8 шагов, как проверить данные и корректно рассчитать пособие:

- Проверяем вид договора и расчетные годы

- Определяем порядок выплаты пособия по параметрам

- Определяем вид и сумму заработка в расчетном периоде

- Проверяем наличие дней, уменьшающих расчетный период

- Проверяем стаж работника

- Ищем периоды, которые нужно исключить из оплаты больничного

- Проверяем, есть ли у сотрудника особенности в расчете больничного

- Проверяем уведомления о статусах выплаты пособия

А еще в статье разместили краткий чек-лист по больничным в формате pdf. Теперь его легко скачать и распечатать.

Обновили статьи по СЭДО и пособиям в ЗУП 3.1

Обновили статьи по СЭДО и работе с запросами СФР в 1С:ЗУП 3.1. — добавили пояснения и актуализировали материалы. Если работаете с пособиями и СЭДО в ЗУП, посмотрите обновления — возможно, пригодятся в работе.

Как принудительно загрузить входящий запрос по СЭДО в ЗУП 3.1

В статье появился еще один способ загрузки запроса.

Теперь разобрали два варианта:

- загрузка запроса через повторное получение сообщений СЭДО из СФР

- загрузка запроса по идентификатору сообщения

Это может помочь, если запрос не подтянулся автоматически.

Обмен через СЭДО — отпуск по уходу за ребенком

Добавили два раздела:

- Как назначить пособие и какую сумму заработка включить в расчет — напомнили, что пособие назначается только у одного работодателя по выбору сотрудника и для расчета пособия берется заработок у текущего работодателя. Заработок у других — только за периоды работы до трудоустройства в этой организации

- Пол ребенка — теперь обязательное поле в документах по детским пособиям и передается в СФР в документах.

Сведения СФР для расчета больничного за первые 3 дня болезни

Уточнили, что теперь, если нет Входящего запроса от СФР, программа смотрит на метод назначения пособия в Данных СФР для расчета пособия.

Подготовка к переносу в ЕЦП единовременного пособия при рождении ребенка

Что добавили:

- переход на ЕЦП перенесли — он теперь ожидается в апреле 2026

- заполнение документа Запрос статуса выплаты пособия лучше начинать с выбора Ответа на запрос. Тогда программа сама заполнит все остальные реквизиты в документе

- в документе Статусы выплаты пособия появилась новая таблица Необработанные узлы. В большинстве случаев с новой таблицей мы не столкнемся. Она появится только если придут незнакомые тэги от СФР. Если она появилась — лучше обратиться в техподдержку 1С

Перевод документов по оплате дополнительных выходных на ЕЦП

В Заявлениями в СФР о возмещении выплат родителям детей-инвалидов:

- можно заполнить до 3 справок об инвалидности (раньше была только одна)

- часы теперь можно указывать с одним знаком после запятой

- добавили новые поля ФИО составителя, тип сообщения и версия формата

В документе Отказ СФР в возмещении выплат родителям детей инвалидов теперь есть информация об ответственном лице и подписанте со стороны СФР — это упрощает работу с возражениями и уточнениями.

Актуализировали статьи по ошибкам и работе с запросами СФР — обновили описание и примеры:

- Нет протокола о приеме ответа на запрос СФР — что делать

- Ошибка — в документе Данные СФР для расчета пособия в ЗУП 3.1. не заполняется заработок по ТД

- Ошибка в ЗУП 3.1. — не исключается заработок по договорам ГПХ, если пособие по ГПХ выплачивает другой работодатель

- Ошибка в ЗУП 3.1. — из входящего запроса СФР не подтягивается сумма заработка при виде Общая сумма заработка по всем страхователям по ГПХ

- Как принудительно загрузить входящий запрос по СЭДО в ЗУП 3.1?

- Обмен через СЭДО — отпуск по уходу за ребенком

- Сведения СФР для расчета больничного за первые 3 дня болезни (ЗУП 3.1.34.129 / 3.1.35.73)

- Подготовка к переносу в ЕЦП единовременного пособия при рождении ребенка (ЗУП 3.1.34.177 / 3.1.36.45)

- Перевод документов по оплате дополнительных выходных на ЕЦП (ЗУП 3.1.34.108 / 3.1.35.48)

- Нет протокола о приеме ответа на запрос СФР — что делать?

- Ошибка — в документе «Данные СФР для расчета пособия» в ЗУП 3.1 не заполняется заработок по ТД

- Ошибка в ЗУП 3.1 — не исключается заработок по договорам ГПХ, если пособие по ГПХ выплачивает другой работодатель

- Ошибка в ЗУП 3.1 — из входящего запроса СФР не подтягивается сумма заработка при виде «Общая сумма заработка по всем страхователям по ГПХ»

Ошибка ERR_PR_1076. в ЗУП 3.1. при ответе на запрос СФР — пособие уже назначил другой работодатель

Делимся ситуацией, которая иногда вызывает вопросы.

Сотрудник работает у нескольких работодателей. Приходит входящий запрос СФР, где указан метод назначения пособия По одному страхователю. Сотрудник выбрал получать пособие не у нас, поэтому отправляем ответ с признаком Пособие не требуется — и вдруг появляется ошибка ERR_PR_1076.

Спокойно — это не ошибка в наших действиях.

Что она означает:

Другой работодатель уже отправил ответ в СФР и передал данные для оплаты больничного. После этого фонд закрывает проактивный процесс, поэтому отправлять ответ больше не требуется. То есть все нормально — с нашей стороны никаких действий после получения такой ошибки не требуется

Как понять, что пособие уже назначили по другому месту работы?

В ЗУП 3.1 придет уведомление об изменении расчета пособия с типом Получен ответ от другого страхователя

Как в ЗУП 3.1 назначить пособие по беременности и родам, если в расчетном периоде нет отработанных дней

Ситуация из практики: сотрудница выходит из отпуска по уходу за ребенком и сразу оформляет отпуск по беременности и родам. При этом в расчетном периоде — ни заработка, ни отработанных дней. Что делать в таком случае?

Нужно ли заменять расчетные годы

По закону сотрудница имеет право, но не обязана заменять годы расчетного периода (п. 1 ст. 14 Федерального закона N255-ФЗ). Замена лет выполняется только по заявлению сотрудницы. Нет заявления — используем стандартный расчетный период, даже если он пустой

Как считать пособие

Если в расчетном периоде нет дохода и отработанных дней, расчет выполняется с нулевыми показателями. По разъяснениям СФР, можно указать 0 календарных дней.

Проблема в ЗУП 3.1

При заполнении нулевых дней программа выдает ошибку: Не заполнено поле Календарные дни расчетного периода — документ не проводится.

Как обойти ошибку

В документе Ответ на запрос СФР нажимаем Еще — Отключить проверки проведения. После этого документ можно провести и отправить.

Больничный по БиР открыт в конце года, но сотрудница уйдет в отпуск в следующем году — как назначить пособие в ЗУП 3.1

Бывают ситуации, когда сотрудница приносит больничный по беременности и родам в декабре, но в отпуск фактически уходит уже в январе. В этом случае возникают вопросы: за какие годы считать средний заработок и как отразить это в программе?

Важно помнить: страховой случай наступает на дату фактического начала отпуска по БиР, а не дату открытия больничного. Поэтому расчетные годы для пособия определяются именно по этой дате.

Например, больничный открыт в декабре 2025, а в заявлении на отпуск указана дата в январе 2026. Расчетные годы для пособия будут 2024 и 2025 годы.

Что сделать в ЗУП 3.1

В документе Больничный лист нужно изменить дату в поле Освобождение от работы с и указать фактическую дату начала отпуска по БиР. После этого программа автоматически пересчитает расчетный период.

Менять дату нужно только если больничный открыт в одном году, а отпуск начинается в другом. Если все происходит в пределах одного года — дату менять не нужно, достаточно указать исключаемый период, когда сотрудница продолжает работать

Если сотрудница ещё не принесла заявление, чтобы не пропустить сроки ответа в СФР:

- Отправляем Ответ на запрос СФР с признаком Пособие не требуется

- Когда сотрудница принесет заявление — направляем Исходящее сообщение о страховом случае и ждем новый запрос СФР

3) Расчет среднего заработка

👉 Чек-лист темыКак считать средний заработок, если нет данных в расчетном периоде

Иногда у сотрудника нет зарплаты и отработанных дней в расчетном периоде. Такое бывает, например, когда:

- сотрудник только принят на работу

- сотрудник долго отсутствовал

В этих случаях средний заработок рассчитывают по специальным правилам Положения N 540.

Если сотрудник принят в текущем месяце

Возможны две ситуации:

- Есть отработанные дни до события – тогда средний рассчитывается из фактически начисленной зарплаты за отработанные дни до начала события

- Нет ни одного отработанного дня - если событие происходит в день приема, средний считают из тарифной ставки или оклада сотрудника

В ЗУП 3.1 в месяце приема мы используем команду Дополнить по данным ФОТ в форме Ввод данных для расчета среднего заработка. Программа заполнит заработок и отработанные дни с даты приема до конца месяца. Но такой расчет не соответствует Положению N 540. Это особенно критично при оплате по часам, наличии предпраздничных дней или суммированном учете рабочего времени. В этих случаях сумму заработка нужно пересчитать и скорректировать вручную.

Если сотрудник долго отсутствовал

Когда в расчетном периоде нет зарплаты и отработанных дней (например, после отпуска по уходу за ребенком), расчетный период сдвигается назад на 12 месяцев до начала периода, когда у сотрудника пропали отработанные дни. В программе такой сдвиг выполняется автоматически.

Как в ЗУП 3.1 учесть годовую премию в среднем заработке при сдвиге расчетного периода

Если сотрудник долго отсутствовал (декрет, отпуск без оплаты), расчетный период сдвигается назад на 12 месяцев.

Однако для годовой премии есть нюанс

Годовая премия учитывается только за год перед событием (п. 15 Положения об особенностях исчисления заработной платы). Премии за более ранние годы — не попадут в расчет, даже если входят в сдвинутый период.

В чем проблема

Средний заработок может получиться меньше, чем был бы раньше — что не очень справедливо для сотрудника.

Как правильно?

- Официальных разъяснений нет

- Каждая компания выбирает подход сама

Есть 2 варианта:

- Оставить как есть — это типовое поведение ЗУП

- Исправить вручную — добавить премию из нужного периода

Как в ЗУП 3.1 учесть годовую премию в среднем заработке при сдвиге расчетного периода

Почему в ЗУП 3.1 компенсация отгулов влияет на средний заработок в прошлых месяцах

При увольнении сотруднику начисляем компенсацию за неиспользованные отгулы (за работу в выходные). И вдруг после проведения документа программа требует пересчитать отпуска и командировки за прошлые месяцы

Почему так происходит?

ЗУП 3.1 относит компенсацию в месяц, когда сотрудник работал в выходной. Фактически это выглядит как доначисление за прошлый период. Из-за этого меняется средний заработок задним числом, и появляются перерасчеты.

Что делать?

- Не пересчитывать — просто отменить перерасчеты в сервисе

- Пересчитать все оплаты по среднему, если считаете, что доход должен попасть в прошлый период

Почему в ЗУП 3.1 компенсация отгулов влияет на средний заработок в прошлых месяцах

4) Статьи по другим темам

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Как отразить стипендию по договору обучения в ЗУП 3.1

Делимся инструкцией по отражению выплат по ученическим договорам и договорам целевого обучения. Разобрались в отличиях, нормативке и настройках программы.

Какие бывают договоры

Есть два вида:

- договор целевого обучения (гражданское право)

- ученический договор (трудовое право)

Они отличаются:

- участниками

- правилами выплат

- минимальным размером стипендии

Размер выплат

- по целевому обучению — не ниже академической стипендии

- по ученическому договору — не ниже МРОТ

При этом районный коэффициент применять не обязательно, но можно заложить его в сумму.

Налоги

- страховые взносы не начисляются

- НДФЛ удерживается в любом случае

Важно: безопаснее сразу устанавливать сумму стипендии грязными, чтобы после НДФЛ человек получил не меньше минимума.

Как отражать в ЗУП 3.1

Используем документ Начисление прочих доходов.

Обновили методику расчета доплаты за отгул

Внесли важное уточнение в статью по учету отгулов — оно касается варианта 3 расчета доплаты за отгул. Раньше мы рекомендовали рассчитывать доплату в документе Начисление зарплаты. На практике это приводило к неочевидной проблеме — средний заработок считался по-разному:

- для командировок и других отсутствий — из расчета исключались и день отгула, и доплата

- для отпусков — исключалась только оплата, а сам день оставался

В результате средний заработок для отпусков получался заниженным.

Что изменили

Теперь рекомендуем рассчитывать доплату за отгул в документе Отсутствие с сохранением оплаты. Это позволяет считать средний по единому правилу: исключаются и день отгула, и оплата — во всех случаях.

Важно

В начале статьи добавили предупреждение: в видео пока показан старый подход — ориентируйтесь именно на обновленную текстовую инструкцию.

Еще дополнили материал инструкцией — что делать, если у вас уже были сделаны старые настройки

Порядок действий:

- Удалить документы, которыми назначали старое начисление

- Убрать старое начисление в архив

- Создать новое начисление с назначением Оплата времени сохраняемого среднего заработка

- Сторнировать прежнюю доплату через Доначисление, перерасчет

- Начислить доплату заново через Отсутствие с сохранением оплаты

- Выполнить перерасчет отпускных, которые были рассчитаны с учетом прежних настроек доплаты

После исправления:

- день отгула корректно исключается из среднего

- сумма отпускных увеличивается и рассчитывается правильно

9. Ошибки в 1С:ЗУП 3.1, про которые мы писали в марте

В марте мы писали об ошибках при обновлении программы, вводе сведений о воинском учете и образовании сотрудника, а также при заполнении статотчета П-4.

👉 Список основных ошибокОшибка при обновлении ЗУП на релизы 3.1.34.228/3.1.37.14

При обновлении ЗУП на последние релизы может не выполняться обработчик «Выделить начисления редактируемые в отдельных полях».

Причина: нетиповые настройки начислений в базе

Решение: Обновитесь до ЗУП 3.34.229 / 3.1.37.16 или установите патч EF_60030009

Ошибка в ЗУП 3.1. — не обновляется классификатор Правила представления отчетов, уплаты налогов

В свежем релизе ЗУП 3.1.37.14. появился долгожданный календарь бухгалтера. Вместе с ним в программу добавили новый классификатор Правила представления отчетов и уплаты налогов. Однако при загрузке нового классификатора в программу возникает ошибка.

Для исправления выпущен патч EF_60029956_2, также ошибку исправили в релизах ЗУП 3.34.229 / 3.1.37.16.

Ошибка в ЗУП 3.1. — не обновляется классификатор Правила представления отчетов, уплаты налогов

Ошибка в ЗУП 3.1. — часы работы в выходной сотрудника с неполной ставкой не попадают в П-4

Если у вас есть сотрудники на неполной ставке, и они иногда работают в выходные — обратите внимание на заполнение отчета П-4. Есть нюанс с документом Работа в выходные и праздники.

В чем суть

Программа не учтет в отчете часы за выходной, если в документе стоит оплата По дням. Из-за этого в П-4 занижаются человеко-часы и среднесписочная. Ошибка официально зарегистрирована (N 30160891).

Как это выглядит на примере

Сотрудник на полставки в феврале отработал 8 часов в выходной:

- Если выбрали оплату По дням — ЗУП видит только будни: 76 часов / 152 = 0,5

- Если выбрали По часам — считает все часы: (76+8)/152 = 0,55

Как избежать проблемы

Для сотрудников, работающих на неполной ставке в документе Работа в выходные и праздники всегда выбирайте По часам — тогда проблема не возникнет.

Что делать, если уже столкнулись с ошибкой

Если зарплату еще не закрыли — измените вариант на По часам и пересчитайте сотрудника. Если перерасчет невозможен — правьте П-4 вручную.

Как найти ошибку в прошлых периодах

Скачайте отчет Проверка часов и сумм в П-4 от Бухэксперт. У сотрудников с ошибкой в колонке Отработано часов будут пустые значения по часам, отработанным в выходные.

Ошибка в ЗУП 3.1. — часы работы в выходной сотрудника с неполной ставкой не попадают в форму П-4

Ошибка в ЗУП 3.1: недостаточно прав при переходе по ссылке «Воинский учет»

В ЗУП 3.1 обнаружена ошибка:

Если включено ограничение доступа на уровне записей, при переходе по ссылке Воинский учет в карточке сотрудника или физического лица может появляться сообщение:

У пользователя недостаточно прав на исполнение операции над базой данных. НарушениеПравДоступа

Для исправления ошибки выпущен патч EF_70142952, также ее исправили в релизах ЗУП 3.1.34.251 / 3.1.37.49.

Ошибка в ЗУП 3.1 — недостаточно прав на исполнение операции при переходе по ссылке Воинский учет

Ошибка в ЗУП 3.1. — после внесения данных военного билета пропадают другие документы сотрудника

В ЗУП 3.1. обнаружена ошибка — если сведения о военном билете вносим в карточке сотрудника — он затирает данные о других документах сотрудника, у которых такая же дата начала действия. Ошибка возникает в релизах ЗУП 3.1.34.197 / 3.1.36.75, в которых была добавлена возможность работать с документами для военкоматов напрямую из карточки сотрудника.

Ошибку исправили в ЗУП 3.1.34.228 / 3.1.37.14, для более ранних версий выпущен патч EF_70140865

Важно: пропавшие данные обновление и патч не восстанавливают, их придется внести повторно.

Ошибка в ЗУП 3.1. — после внесения данных военного билета пропадают другие документы сотрудника

Ошибка в ЗУП 3.1. КОРП: не создается образование физлица

В ЗУП 3.1. КОРП обнаружена ошибка: при попытке создать образование физического лица появляется сообщение: Ошибка при вызове метода контекста (ПодключитьОбработчикОжидания). Недопустимое значение параметра (N1). Это зарегистрированная ошибка N60030024, она появилась в релизе 3.1.37.14.

Как исправить:

- обновиться на релиз 3.1.37.16

- или установить патч EF_60030024

Ошибка в ЗУП 3.1. КОРП — не получается создать образование физического лица

10. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

В марте мы выпустили новую версию обработки для пересчета отпусков и добавили три новых отчета для анализа взносов. Скачивайте настройки отчетов и пользуйтесь нашими доработками.

👉 Чек-лист темыНовая версия обработки для перерасчета отпусков от Бухэксперт

Разместили новую версию обработки для проверки и пересчета отпусков от 12.03.2026. Рассказываем, что изменилось.

Снова можно работать без полных прав

В версии от 17.02. обработка запускалась только с полными правами. В новой версии это исправили — все снова работает как раньше.

Доработали создание документов-исправлений

Теперь если в исходном документе Отпуск рассчитываются не только отпускные, но зарплата и/или матпомощь, то в документе-исправлении эти начисления они тоже будут учтены.

Удобнее проверять суммы в документах

На вкладке Проверка расчета среднего добавили расшифровку сумм в колонке Отпускные по документу. Она выводит:

- отдельно отпускные

- отдельно прочие начисления

Если в документе есть дополнительные начисления, рядом с суммой появится значок с монетками.

Убрали колонку «Начислено (актуальн.)»

Раньше она могла показывать некорректные данные, если в документе были не только отпускные. Поэтому колонку скрыли. Актуальные суммы после корректировки, как и раньше, можно посмотреть на вкладке Перерасчет.

Внешняя обработка для проверки и пересчета среднего заработка для отпусков

Разместили три новых отчета для анализа взносов

Добавили 3 новых отчета для анализа страховых взносов. Они пригодятся, если у вас в одной базе ведется учет по нескольким организациям филиалам — теперь смотреть и проверять данные можно комплексно.

Полный свод по организациям за период

Свод начисленной зарплаты по всем организациям без помесячной разбивки.

Анализ взносов сводно по организациям

Показывает базу и суммы взносов в разных разрезах сразу по всем организациям. Удобно для комплексного анализа и сверки данных по всем филиалам.

Проверка расчета взносов по филиалам

Данные по каждому сотруднику собираются по всем организациям, где он работает. Полезно для проверки совокупной базы, если у сотрудника несколько мест работы внутри группы компаний.

Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов

11. Законодательные новости марта 2026

Собрали для вас все законодательные новости, которые выходили у нас на сайте в марте, и сгруппировали их по темам. Проверяйте, что не пропустили ничего важного.

👉 Новости марта 2026Для доступа к разделу авторизируйтесь на сайте.1) НДФЛ

Облагается ли доплата к матпомощи при рождении ребенка НДФЛ и взносами?

В 2025 году работодатель выплатил сотруднику материальную помощь при рождении ребенка в сумме 50 тыс. руб. Если в 2026 году ее доплатить по новому лимиту до 1 млн руб., можно ли с доплаты не начислять НДФЛ и взносы?

ФНС ответила: нельзя, так как в этом случае она не будет считаться единовременной, а это одно из условий освобождения.

О фитнес-вычете по НДФЛ

Постановление Правительства от 28.01.2026 N 62 утвердило новые правила формирования и ведения перечня физкультурно-спортивных организаций для применения вычета по НДФЛ. Такой перечень Минспорт будет ежегодно направлять в ФНС до 1 декабря года, предшествующего очередному налоговому периоду (в 2026 году — не позднее 1 марта). Перечень размещается на сайте Минспорта в течение 5 рабочих дней с даты утверждения.

ФНС ответила на популярные вопросы по зарплате и НДФЛ на АУСН

С 1 января 2026 режим АвтоУСН (автоматизированная упрощенная система налогообложения) доступен в 95 регионах России, а с 01.02.2026 к ним присоединились еще четыре: Ивановская, Томская и Ярославская области, а также Чукотский автономный округ. Как платить зарплату, НДФЛ и взносы автоупрощенцам, рассказала ФНС.

О распределении ЕНП

Деньги, перечисленные в качестве ЕНП, в первую очередь распределяются на погашение недоимки по НДФЛ. ФНС напомнила последовательность погашения:

- недоимка по НДФЛ

- текущий НДФЛ

- недоимка по иным налогам, взносам, сборам

- текущие налоги, взносы, сборы

- пени

- проценты

- штраф

Когда с выплат по ГПД с ИП придется заплатить НДФЛ и взносы

Минфин разъяснил, когда заказчик должен платить страховые взносы и НДФЛ при выплате вознаграждения по гражданско-правовому договору с индивидуальным предпринимателем. Это зависит от того, связаны ли выполняемые работы с предпринимательской деятельностью ИП, зафиксированной в ЕГРИП. Если работа не соответствует видам деятельности ИП из ЕГРИП - заказчик-организация обязана исчислить НДФЛ и взносы (Письмо Минфина от 09.02.2026 N 03-04-06/9182).

2) Страховые взносы, взносы на травматизм

Вышли контрольные соотношения к новому РСВ с 2026 года

Налоговая служба опубликовала контрольные соотношения для сдачи РСВ за 1 квартал 2026 года по обновленной (рекомендуемой) форме (Письмо ФНС от 24.02.2026 N БС-36-11/1367@)

Об очередном продлении налоговой отсрочки в Курской области

Еще на 12 месяцев продлена отсрочка по уплате налогов и страховых взносов для жителей и бизнеса Курской области. Гражданам отсрочена уплата налога на имущество, транспортного и земельного налогов за 2024-2026 годы до 1 декабря 2027. Для ИП и организаций платежи по налогам и взносам за тот же период перенесены на 2027 год с возможностью рассрочки (Постановление Правительства от 10.02.2025 N 105, сообщение Минфина)

Об уведомлении по льготным взносам для курильских инвесторов

В Письме ФНС от 05.02.2026 N ЗГ-35-11/896@ разъяснено, какую форму уведомления применять упрощенцам-инвесторам Курильских островов для льготы по страховым взносам. В 2026 году используется рекомендуемая форма из Письма ФНС от 22.12.2025 N БС-4-11/11505@. С 2027 — новая форма из Приказа ФНС от 29.12.2025 N ЕД-7-11/1016@.

Какие льготы предоставят МСП в 2026 для адаптации к налоговой реформе?

Минфин разработал поправки в НК РФ, чтобы поддержать небольшой бизнес в связи с налоговыми изменениями 2026 года.

Утверждена новая форма РСВ: применяется с 6 мая 2026