Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Ниже представлен список чек-листов, которые Бухэксперт рекомендует проработать по итогам февраля 2026, а также главные темы, которые будут актуальны в марте 2026.

В конце публикации размещен финальный тест. За его прохождение вы заработаете 500 бонусных баллов Бухэксперт!

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- 1. НДФЛ 2026 – на что обратить внимание

- 2. Доли РК и СН с выплат по среднему

- 3. Важные дела и новости февраля 2026

- 4. Страховые взносы за директора 2026

- 5. Учет иностранных работников от А до Я

- 6. ЗУП-отчетность февраля 2026

- 7. Изменения релизов 1С:ЗУП 3.1 за февраль

- 8. Как правильно вести учет в 1С:ЗУП 3.1 - публикации и видео-разборы февраля

- 9. Ошибки в 1С:ЗУП 3.1, про которые мы писали в феврале

- 10. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

- 11. Законодательные новости февраля

- 12. ЗУП-эфир в феврале с разбором изменений и горячих вопросов

- Оставайтесь с Бухэксперт – что будет в МАРТЕ 2026

- Финальный тест

1. НДФЛ 2026 – на что обратить внимание

С 2026 года поменялся порядок расчета НДФЛ для граждан ЕАЭС – теперь их, по сути, приравняли к другим категориям льготных нерезидентов, но есть нюансы! Но кроме изменений 2026 по теме НДФЛ есть и другие наболевшие вопросы. Также помимо нерезидентов много вопросов вызывают. Например, что делать с зависшим рублем налога по уволенным, по какому принципу доходы сотрудников с превышением 2,4 млн руб. распределяются по ставкам 13-22% и где увидеть такую разбивку. В чек-листе собрали новости и ответы на самые популярные вопросы февраля по НДФЛ.

👉 Чек-лист темыРаспределение доходов в учете НДФЛ по ставкам 13%-22% в ЗУП 3.1

С 2025 года применяется 5-ступенчатая шкала НДФЛ (13%, 15%, 18%, 20%, 22%). В 6-НДФЛ доходы необходимо отражать в разбивке по ставкам. В ЗУП 3.1 это происходит автоматически по специальному алгоритму.

Как это работает в ЗУП 3.1

- Определяется «день перехода», на который пришлось превышение предела

- Доходы до этого дня полностью попадают на страницу предыдущей ставки

- Доходы после этого дня попадают на страницу новой (повышенной) ставки

- Доходы «дня перехода» распределяются пропорционально их вкладу в облагаемые базы по предыдущей и текущей ставке, вычеты к таким доходам распределяются аналогично

Распределение доходов в 6-НДФЛ за 2024 год по ставкам НДФЛ 13% и 15% в ЗУП 3.1

В каком отчете в ЗУП 3.1 можно увидеть разбивку доходов по ставкам НДФЛ 13-22%

Если доход сотрудника превысил 2,4 млн , НДФЛ считается по разным ставкам: 13%, 15%, 18%, 22%. Но вот проблема: в типовых отчетах ЗУП вы увидите разбивку налога, но не увидите разбивку самих доходов (что пошло в 13%, а что в 15%).

Почему так происходит?

В ЗУП 3.1 доходы не хранятся в разрезе превышения порогов. Разделение доходов по ставкам происходит:

- непосредственно при расчете НДФЛ

- при заполнении 6-НДФЛ

Именно поэтому в аналитике по НДФЛ налог разбит, а доход — нет.

Лайфхак для проверки

Чтобы не высчитывать доходы вручную, используйте внешний отчет Расшифровка 6-НДФЛ — по сотрудникам от Бухэксперт.

Он распределяет доходы по ставкам ровно так же, как это делает 6-НДФЛ, и дополнительно проверяет корректность расчета налога.

В каком отчете в ЗУП 3.1 можно увидеть разбивку доходов по ставкам НДФЛ 13-22%

«Хвост» 1 рубль по НДФЛ — что делать?

Ситуация, когда по работнику всплывает доначисление НДФЛ в размере +/- 1 рубля – вроде мелочь, а отчетность портит и нервы треплет. Особенно плохо, если сотрудник уже уволен - доудержать налог не с чего, а взять заявление на возврат проблематично

Что делать, если доначисляется +1 рубль

- Идеальный вариант: Оставить налог и попытаться удержать, если сотруднику будут еще выплаты в этом году (премия, компенсация и т.д.). Если нет — в годовом 6-НДФЛ придется показать неудержанный рубль и затем списать его

- Практический вариант: Удалить этот 1 рубль вручную. Контрольные соотношения ФНС допускают расхождения в 1 рубль. Но будьте готовы, что этот рубль будет появляться снова при каждом перерасчете НДФЛ до конца года. Придется каждый раз удалять этот 1 руб. налога вручную

Что делать, если доначисляется -1 рубль (переудержали)

- По закону: Вернуть излишне удержанный налог сотруднику по его заявлению (причем только на банковский счет!). А если сотрудник не написал заявление на возврат, то отразить в 6-НДФЛ излишне удержанный рубль и передать его в ИФНС

- Чтобы не связываться: Удалить минус 1 рубль вручную, но с теми же "рецидивами" в перерасчетах - этот рубль будет тянуться до конца года и нужно будет его удалять из документов

Главный совет: как избежать проблемы

Всегда проверяйте остатки по НДФЛ у сотрудника:

- перед выплатой окончательного расчета при увольнении

- перед выплатой ЛЮБОГО дохода уже после увольнения (больничный, премия)

Так вы вовремя увидите этот «хвост» и решите проблему точечно, а не боритесь с ней весь год.

По уволенному доначисляется +-1 руб. НДФЛ — как быть с 6-НДФЛ в ЗУП 3.1

С 2026 года граждан ЕАЭС приравняли к льготным нерезидентам по НДФЛ — что изменится в ЗУП 3.1

С 1 января 2026 года граждане ЕАЭС приравнены к другим льготным нерезидентам (как ВКС, патентики и др.).

Что поменялось:

- раньше: доходы в виде районного коэффициента и северной надбавки (РК и СН) выделялись в отдельную налоговую базу и облагались по специальной двухступенчатой ставке 13-15%. НДФЛ с них платился на отдельный КБК и показывался в уведомлениях обособленно

- с 2026 года: РК и СН не выделяются в отдельную базу. Весь трудовой доход (включая эти надбавки) облагается по обычным ставкам 13-22% и платится на те же КБК, что и основная зарплата

В чем нюанс

Сотрудник должен быть не просто гражданином, но и налоговым резидентом одной из стран ЕАЭС.

Критическая проблема в ЗУП 3.1

В текущих релизах программы изменения ЕЩЕ НЕ РЕАЛИЗОВАНЫ. ЗУП продолжает ошибочно считать НДФЛ с РК и СН для граждан ЕАЭС по старым правилам (выделяя отдельную базу и применяя старый КБК). Это ведет к ошибкам в уведомлениях по НДФЛ.

Разработчики 1С в курсе проблемы и планируют реализовать эти изменения в ЗУП 3.1 в ближайшее время.

С 2026 года граждан ЕАЭС приравняли к льготным нерезидентам по НДФЛ — что изменится в ЗУП 3.1

Памятка «Ставки НДФЛ, КБК и порядок расчета налога с 2026 года»

Опубликовали памятку по ставкам НДФЛ, КБК и порядку расчета налога на 2026 год с учетом изменений для налоговых нерезидентов из стран ЕАЭС.

В памятке разобрали порядок расчета НДФЛ и КБК в зависимости от вида налоговой базы. Отдельно для разных статусов налогоплательщиков:

- для резидентов РФ

- для льготных нерезидентов, включая нерезидентов из стран ЕАЭС

- для «обычных» нерезидентов

- для иноагентов

В ЗУП 3.1 во второе Отражение НДФЛ в месяце не попадают суммы налога из первого Отражения — как подавать уведомление?

Ситуация

Заполнили документ Отражение удержанного НДФЛ и перенесли его в 1С:Бухгалтерию, но затем обнаружили ошибку — не весь удержанный налог отразился. После исправления заполняем новое отражение, но в него попадают только «остатки» — суммы из первого документа не включаются. При этом в уведомление нужно включить весь налог, а не разницу.

Правильно ли это?

Все в порядке! Это штатное поведение программы. Проблем с отправкой уведомления не будет

Как это работает:

- Вы исправляете ошибку и создаете второе Отражение удержанного НДФЛ в ЗУП 3.1. В него действительно попадают только суммы, не учтенные в первом документе

- Оба документа синхронизируются с 1С:Бухгалтерией как два отдельных Сведения об удержанном НДФЛ

- При формировании Уведомления об исчисленных суммах налогов программа автоматически суммирует все документы по одному сроку уплаты

Для доступа к разделу авторизируйтесь на сайте.

2. Доли РК и СН с выплат по среднему

Тема выделения долей РК СН с выплат по среднему заработку все набирает обороты. Не успели настроить учет и разобраться с перерасчетами оплату по среднему, как появились новые разъяснения ФНС –теперь налоговая требует выделять доли РК СН даже с пособий по больничному! Но в программе этого автоматом не происходит, нужна донастройка. Да и сама необходимость выделять доли РК СН с пособий выглядит очень спорно – ведь СФР не сможет выделить доли, а организация сможет это сделать только из заработка, который выплатила сама. Кроме того, если в 2025 году выделяли долы с оплат по среднему, а затем отменили их, доли РК СН по больничным в 2026 году будут считаться неправильно. В чек-листе собрали самые острые вопросы февраля по долям РК СН.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Доли РК и СН с выплат по среднему 2026 – настраиваем учет и проверяем расчеты

Как настроить выделение долей РК СН с выплат по среднему и как проверить расчет среднего заработка разобрали на февральском эфире по ЗУП 3.1. Вот основные вопросы этого раздела:

- С каких доходов выделяем доли РК и СН с 2026 года

- С каких доходов не выделяем доли РК и СН с 2026 года

- Доплата до оклада за период командировки - как облагать НДФЛ

- Что нужно настроить для расчета долей РК СН в 2026

- Что делать, если доли РК и СН не выделись при расчете по среднему

- Какие начисления нужны в ЗУП 3.1, если работают сотрудники с РК и СН и без них

- Как рассчитываются доли РК и СН с оплат по среднему

- Как проверить расчет среднего заработка

- Как выделить доли РК и СН, если сотрудник в месяце приема отправляется в командировку

- Как выделить доли РК и СН с выходного пособия при увольнении

- Перерасчет отпуска, выплаченного без выделения долей РК и СН

Запись эфира от 12.02.2026:

- 1С:ЗУП 3.1 (февраль): Разбор изменений на практических примерах и ответы на горячие вопросы - раздел Доли РК и СН с выплат по среднему в 2026

- 1С:ЗУП 3.1 (февраль): Разбор изменений на практических примерах и ответы на горячие вопросы - раздел Перерасчет отпуска, выплаченного без выделения долей РК и СН

В данных для расчета среднего заработка не выделены РК и СН — как рассчитать доли РК СН в ЗУП 3.1

С 2026 года в снова нужно выделять доли РК и СН из среднего заработка для расчёта НДФЛ. Но что делать, если программа не рассчитывает доли автоматически?

Основная причина: в данных за расчётный период суммы РК и СН не выделены отдельно (например, после переноса из старой программы или если раньше включали РК в оклад)

Два пути решения:

Способ 1: Разделить суммы вручную прямо в документе (отпуск, увольнение, командировка). При использовании этого способа разбивать средний заработок за все месяцы придется каждый раз при расчете оплаты по среднему

Способ 2: Исправить сами регистры среднего заработка, добавив в них разбивку по видам начислений. Это более трудоемко, но решит проблему для всех будущих расчетов

В данных для расчета среднего заработка не выделены РК и СН — как рассчитать доли РК СН в ЗУП 3.1

ФНС разъяснила: доли РК и СН нужно выделять и с больничных

Вышло важное разъяснение от налоговиков — Письмо ФНС от 18.02.2026 № ЗГ-35-11/1411@. Ведомство официально ответило на вопрос, нужно ли выделять доли РК и СН из выплат по больничным листам.

Позиция ФНС:

Да, выделять доли РК и СН в составе пособия по временной нетрудоспособности нужно.

Важные нюансы, прежде чем принимать решение о перенастройке

Полноценно выделить доли РК СН со всей суммы пособия по больничному все равно не получится. Вот почему:

- У нас нет данных о том, какие суммы РК и СН выплачивали сотруднику другие работодатели. Поэтому расчет будет достоверен только в тех случаях, когда пособие считается исключительно из «своего» заработка

- У СФР также нет информации о том, включал ли заработок сотрудника надбавки РК и СН. Поэтому для части пособия, которую выплачивает сам Фонд (начиная с 4-го дня), они не будут применяют двухступенчатую шкалу. Они считают налог по обычной пятиступенчатой шкале

Как настроить выделение долей РК СН в 1С:ЗУП, если решили следовать разъяснениям налоговой

Если в 2025 году вы уже выделяли доли РК и СН с больничных, можно просто достать нужные начисления из архива. Если нет — создайте новые. В текущих релизах это можно сделать так:

- Создайте начисления:

В разделе Настройка — Начисления создайте два новых вида расчета:

С назначением Оплата доли районного коэффициента в среднем заработке

С назначением Оплата доли северной надбавки в среднем заработке

- Свяжите с основным больничным:

В форме настроек каждого из этих новых начислений в поле Основной вид расчета укажите соответствующее базовое начисление (например, Больничный за счет работодателя)

Готово! При очередном расчете больничного программа автоматически «разложит» сумму на основную часть и доли РК и СН.

Доли РК и СН нужно выделять даже с больничных — свежие разъяснения ФНС

Ошибка в ЗУП 3.1 – неправильно рассчитываются доли РК и СН с больничного, если в 2025 году выделяли доли РК СН

В 2026 году ФНС выпустила разъяснения, что выделять доли РК СН надо даже с пособий по больничному. Однако в ЗУП может возникнуть проблема – если в 2025 году выделяли доли РК и СН с выплат по среднему заработку, а потом отменили выделение долей, то в 2026 году эти отмененные доли попадают в расчет долей РК и СН с больничного.

В итоге доли РК и СН в пособии получаются завышенными, а основная часть больничного (и налоговая база) — заниженной. Это риск недоплаты НДФЛ и штрафов.

Почему сама ситуация спорная:

В НК РФ вопрос по выделению долей с пособий четко не прописан. К тому же фактически полноценно реализовать позицию ФНС сейчас невозможно:

- Мы не сможем выделить доли при расчете пособия из заработка от предыдущих работодателей

- Сам СФР тоже не сможет выделить доли - у них нет для этого данных

Что делать?

Если вы все же решили следовать логике ФНС и выделять доли с пособия, расчет больничных придется исправлять вручную или через корректировку регистров. В статье подробно разобрали оба способа.

Особенности увольнения по сокращению в ЗУП 3.1 с учетом РК и СН

Если сотрудник работает в регионе с районным коэффициентом или северной надбавкой, увольнение по сокращению — это не просто «выходное пособие × 3». Есть нюансы по лимитам, НДФЛ, взносам и выделению долей РК и СН.

В нашей новой статье рассмотрели:

- Какие выплаты положены при сокращении в районах Крайнего Севера и приравненных местностях

- Как рассчитать необлагаемый лимит по НДФЛ и взносам

- С каких начислений нужно выделить доли РК СН

- Как настроить и провести все это в ЗУП 3.1 — с примерами и расчетами

Особенности увольнения по сокращению в ЗУП 3.1 с учетом РК и СН

Почему в ЗУП КОРП не выделяются доли РК и СН с компенсации за неотработанные дни при увольнении?

Если сотрудник увольняется по сокращению до истечения 2-месячного срока предупреждения, организация выплачивает ему дополнительную компенсацию. В ЗУП КОРП для этого есть типовое начисление Компенсация за неотработанные дни при увольнении.

Когда такая компенсация превышает необлагаемый предел по НДФЛ — ее нужно обложить НДФЛ и выделить доли РК и СН. Однако в обработку Помощник перехода на новые начисления оплат по среднему типовое начисление не попадает. Почему это происходит и как исправить?

В чем причина:

В настройках типового начисления Компенсация за неотработанные дни по умолчанию стоит признак Не облагается НДФЛ. Из-за этого оно не попадает в обработку Помощник перехода на новые начисления… и доли не выделяются.

Как исправить:

Зайдите в настройки этого начисления и укажите, что оно облагается НДФЛ, и проставьте код дохода 2014

После этого начисление подтянется в обработку, где по кнопке «Создать виды расчета» и доли РК и СН автоматически создадутся.

Почему в ЗУП КОРП не выделяются доли РК и СН с компенсации за неотработанные дни при увольнении?

3. Важные дела и новости февраля 2026

Февраль оказался богат на новости – снизилась ключевая ставка и выросли пособия, ФНС и СФР запустили сервисы для онлайн-обращений. Форму ЕФС-1 фонд до сих пор не готов принимать в старом формате – выходило несколько патчей, без них сдать отчет невозможно. Также и выгрузить статформу 7-травматизм можно только с патчем, а сроки ее сдачи уже поджимают. Еще многие работодатели столкнулись с ошибкой в расчете больничных, если до этого сторнировали зарплату за декабрь. Поэтому сейчас важно перепроверить расчет пособий и при необходимости подать корректирующие сведения в СФР.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Ключевая ставка снижена до 15,5%

Центробанк снова понизил ключевую ставку! Ставка 15,50% начнет действовать с понедельника 16.02.2026.

Размер ключевой ставки в ЗУП 3.1 влияет на расчет:

- компенсации за задержку заработной платы

- материальной выгоды сотрудника от экономии на процентах

Как проверить размер ключевой ставки в ЗУП 3.1

Настройка – Сервис – Редактирование законодательных значений

Новые размеры пособий и социальных выплат с 01.02.2026

С 1 февраля 2026 года государственные пособия и социальные выплаты проиндексированы на 5,6%

- Единовременное пособие при рождении ребенка — 28 450,45 ₽

- Ежемесячное пособие по уходу до 1,5 лет — 10 837,20 ₽

- Социальное пособие на погребение — 9 678,63 ₽

С 01.02.2026 пособия и соцвыплаты проиндексированы на 5,6%

Размеры МРОТ, пособий, тарифы страховых взносов в 2020-2026 году (памятка)

В ЗУП 3.1 занижается размер больничного, если было сторно зарплаты за декабрь

В программе есть особенность, которая может привести к занижению размера больничного пособия!

Суть проблемы

Ошибка проявится, если в январе вы сторнируете часть зарплаты за декабрь, а потом, до начисления зарплаты за январь, проводите Больничный лист.

Дело в том, что на момент расчета пособия сторно временно «сидит» в декабре и уменьшает ваш общий доход за расчетный период. Средний заработок получается меньше, чем должен быть.

Когда вы позже рассчитаете январскую зарплату (и если она перекроет сторно), доход «восстановится», но ранее рассчитанный больничный НЕ пересчитается автоматически!

Как найти такую ошибку?

Рекомендуем использовать доработанный универсальный отчет Проверка учета взносов после перерасчетов от Бухэксперт.

Обращайте внимание на сотрудников, у которых есть пересортица по двум документам с нулевым итогом. Если у такого сотрудника был больничный в январе — это сигнал проверить расчет

Что делать, если ошибка найдена?

- Пересчитайте больничный:

- Если месяц еще открыт — исправьте сумму в исходном документе

- Если месяц закрыт — создайте документ-исправление

- Исправьте сведения для СФР: Порядок зависит от того, выплачено ли уже пособие:

- Если не выплачено: подайте новый Ответ на запрос СФР с правильной суммой, указав признак исправления

- Если выплачено: через Исходящее сообщение о страховом случае инициируйте перерасчет и ожидайте новый Входящий запрос СФР

В ЗУП 3.1 занижается размер больничного, если было сторно зарплаты за декабрь

При отправке ЕФС-1 могут быть проблемы

СФР снова перенес срок приема отчетности в новом формате – пока на 1 марта 2026. При отправке отчета в новом формате до этой даты отчет принят не будет. Вы получите протокол с критической ошибкой: Невозможно определить тип отчета (код 07010421).

Почему возникает ошибка?

Потому что в программе стоит устаревшая дата начала применения нового формата. Отчет уже сейчас уходит в новом формате и не принимается фондом.

Как исправить:

Нужно обновить классификатор Даты вступления в силу НА до актуальной даты — дата в регистре должна быть указана 01.03.2026.

Если в базе подключена интернет-поддержка, дата обновится автоматически. В противном случае это можно сделать загрузкой классификатора через интернет или напрямую из файла.

С 16 февраля опять могут быть проблемы с отправкой ЕФС-1 – ошибка «Невозможно определить тип отчета»

РСВ с 2026 года

С отчетности за 1 квартал 2026 года меняется форма расчета по страховым взносам. Применять новую форму нужно уже сейчас только организациям МСП из приоритетных отраслей, если они подают отчетность досрочно (например, при ликвидации).

Основная причина изменений — пересмотр условий для льготных тарифов: с 2026 года пониженный тариф 15% сохранится только для двух категорий — субъектов МСП из приоритетных отраслей и участников технополиса «Эра». Для них в форме появятся новые коды тарифа и категорий застрахованных лиц.

В нашей статье подробно рассмотрели:

- Что изменилось в новой форме РСВ с 2026 года

- Как заполнить РСВ, если зарплата директора меньше МРОТ

- Можно ли сдавать нулевой РСВ в 2026 году

РСВ с 2026 года: новая форма, изменения тарифов взносов и порядок заполнения

Для выгрузки статформ 7-травматизм и приложение к форме 7-травматизм нужно установить патчи

С 20 февраля по 2 марта 2026 года организации направляют в территориальные органы статистики статформы «7-травматизм» и «Приложение к форме 7-травматизм».

Для отправки и выгрузки этих статформ в актуальном формате в ЗУП 3.1 нужны патчи:

- EF_60005891_3 для формы «7-травматизм»

- EF_60029657 для «Приложения к форме 7-травматизм»

Для выгрузки статформ 7-травматизм и приложение к форме 7-травматизм нужно установить патчи

Изменения в порядке электронного обмена с СФР с 31.01.2026 – в ЗУП 3.1 вышел патч

С 31 января 2026 года упрощен порядок электронного документооборота с СФР. Изменения касаются документов доходной части (акты, решения, требования).

Для поддержки нового порядка в ЗУП 3.1 выпущен патч EF_60018477

Что изменилось

- Отправлять квитанцию о получении требования СФР стало необязательно.

- Дата получения теперь считается так:

- Если вы подтвердите прием — датой будет дата вашего подтверждения

- Если не подтвердите — документ считается полученным автоматически на 6-й рабочий день с даты отправки фондом. С этой даты начинает течь 10-дневный срок для ответа

Что осталось по-прежнему

Изменений в порядок обмена по Входящим запросам СФР и Извещениям СЭДО СФР (Кадры — Пособия) патч не вносит. В этой части ничего не поменялось.

Изменения в порядке электронного обмена с СФР с 31.01.2026 – в ЗУП 3.1 вышел патч

СФР разъяснил, как подать онлайн-обращение в фонд

СФР разъяснил порядок работы электронной приемной. Жалобы, заявления и предложения теперь направляются через официальный сайт с авторизацией через Госуслуги.

Как отправить:

- отправьте обращение онлайн через форму на сайте

- документу присвоят ID-номер в течение 3 дней

- срок рассмотрения — до 30 дней

- отслеживать можно в разделе «Ход обращения»

Также по любым вопросам, связанным с СФР, можно обратиться в единый контакт-центр по тел. 8-800-100-00-01

В ЗУП 3.1 требования, акты и уведомления от СФР удобно принимать прямо в 1С — в рабочем месте 1С-Отчетности.

Заработал новый сервис ФНС для выбора кодов ОКВЭД

С 1 сентября 2025 года в ЕГРЮЛ/ЕГРИП отображается два типа кодов ОКВЭД:

- заявительные — их организация выбирает сама при регистрации

- отчетные — их автоматически присваивает ФНС на основе данных Росстата, с указанием доли в деятельности

Чтобы помочь бизнесу правильно подобрать заявительные коды, ФНС запустила новый сервис Мой ОКВЭД.

Сервис доступен по ссылке: https://service.nalog.ru/okved/

А еще ФНС ответила на частые вопросы, связанные с ОКВЭД, например:

- Как поменять код ОКВЭД в реестрах ЕГРЮЛ и ЕГРИП?

- Может ли быть два основных кода ОКВЭД в ЕГРЮЛ?

- Кто определяет отчетные коды по ОКВЭД?

- В какие сроки ФНС вносит в реестры сведения о кодах ОКВЭД отчетного типа?

Заработал новый сервис ФНС для выбора кодов ОКВЭД

ФНС ответила на вопросы по отчетным и заявительным кодам ОКВЭД с 2026

4. Страховые взносы за директора 2026

С 2026 года если облагаемые взносами доходы директора за месяц оказались меньше МРОТ, страховые взносы по нему нужно рассчитывать из МРОТ. В феврале вышли разъяснения Минфина по руководителям с неполной ставкой – на них правило «не меньше МРОТ» тоже распространяется. Кроме того, по взносам директора с МРОТ стали возникать вопросы, как их отражать в отчетности. Какую сумму доходов указывать в РСВ, перссведениях и Разделе 2 ЕФС-1, если фактически зарплата руководителя меньше МРОТ?

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Минфин подтвердил: взносы за директора на неполной ставке платим с полного МРОТ

Если выплаты директору за месяц оказались ниже федерального МРОТ, то Минфин в письме от 23.01.2026 N 03-15-05/4098 разъяснил, как считать взносы, если директор работает на неполной ставке и получает меньше МРОТ.

Ситуация:

Директор работает на 0,25 ставки. Оклад при полной ставке — 100 тыс., фактически начисляем 25 тыс. в месяц. Надо ли доначислять взносы с полного МРОТ?

Ответ Минфина:

Да, надо! С 2026 года коммерческие организации обязаны применять правило п. 1 ст. 421 НК РФ. Даже если зарплата меньше МРОТ из-за неполного рабочего времени, базой для взносов считается федеральный МРОТ

А как в ЗУП:

В ЗУП 3.1 (версии 3.1.34.172 / 3.1.36.39 и выше) зайдите в Налоги и взносы – Регистрации облагаемой базы руководителя. Документ сам рассчитает и доначислит разницу в облагаемую базу взносов.

Как считать взносы, если директор на неполной ставке получает меньше МРОТ?

Взносы за директора с МРОТ – как правильно отразить в отчетности

Если доход единоличного руководителя за полный месяц оказался ниже федерального МРОТ, с 01.01.2026 взносы по единому тарифу начисляются не с фактической выплаты, а с минимальной базы (п. 1 ст. 421 НК РФ). Разбираем, как отразить такие взносы в отчетности

РСВ и Персонифицированные сведения

В этих отчетах доход директора отражается в размере МРОТ ✅

Сумма начислений, минимальная база и исчисленные взносы показываются в РСВ в обычном порядке: как в индивидуальных строках по каждому физлицу, так и в общих итогах по плательщику

Отдельного кода категории застрахованного лица не предусмотрено. В Разделе 3 РСВ код указывается в соответствии с тарифом организации

Раздел 2 ЕФС-1

Доначисленная до МРОТ облагаемая база в этом отчете отражаться не должна, поскольку изменения касаются только взносов по единому тарифу (НК РФ) и не затрагивают взносы на травматизм (Закон № 125-ФЗ)

Сейчас в ЗУП 3.1 есть ошибка: сумма облагаемой базы из документа Регистрация облагаемой базы руководителя ошибочно попадает в строки 1 и 2 Подраздела 2.1 отчета

Взносы за директора начислены с МРОТ – как отразить в отчетности

Ошибка в ЗУП 3.1 – облагаемая база руководителя включается в Раздел 2 ЕФС-1

Как будут формироваться проводки по взносам директора с доходов не менее МРОТ

Мы дополнили публикацию по взносам за директора блоком «Как будут формироваться проводки по взносам директора»

Как заполнится документ в ЗУП 3.1

В документе Отражение зарплаты в бухучете появится новая строка с отдельной суммой — это взносы за директора, начисленные с дополнительной облагаемой базы.

В этой строке будут пустыми поля:

- Статья расходов

- Сумма

- Вид начисления для налогового учета

Эти поля нужны только для проводок по зарплате. На проводки по взносам они не влияют. В 1С:Бухгалтерии в итоговых проводках взносы за директора не будут выделены отдельно, а войдут в общую сумму страховых взносов за месяц

Но есть ошибка!

В документе Отражение зарплаты в бухучете для суммы взносов, начисленных с облагаемой базы руководителя, перестал заполняться Вид операции. Из-за этого документ не проводится.

Это зарегистрированная ошибка 60029512. Она появилась в релизах ЗУП 3.1.36.75 и 3.1.34.197. Пока ошибку не исправили, поле Вид операции заполняйте вручную. Нужно выбрать значение Начислено.

Взносы за директора 2026 с доходов не менее МРОТ (ЗУП 3.1.34.172 / 3.1.36.39)

Ошибка в ЗУП 3.1 — в Отражении зарплаты в бухучете на заполняется Вид операции по взносам директора

5. Учет иностранных работников от А до Я

Все хитрости учета иностранных сотрудников в одном эфире – от приема на работу и спец. уведомлений в МВД, до особенностей перечисления зарплаты, расчета НДФЛ и взносов.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Эфир «Учет иностранных работников в ЗУП 3.1 от А до Я»

Программа семинара:

- Кадровый учет иностранных работников

- Особенности приема на работу

- Нюансы ввода личных данных

- Особенности увольнения

- Подраздел 1.1 ЕФС-1

- Выплата зарплаты иностранцам

- НДФЛ нерезидентов

- Граждане ЕАЭС

- Иностранцы на патенте

- Дистанционщики

- Страховые взносы иностранцев

- Дистанционщики за границей, в т.ч. белорусы

- Иностранцы с «частичными» взносами (КНР, Вьетнам)

- СЭДО и пособия иностранцев

Запись эфира от 19.02.2026:

6. ЗУП-отчетность февраля 2026

1) 6-НДФЛ за 2025 год

В феврале зафиналили годовую ЗУП-отчетность – сдали 6-НДФЛ за 2025 год. Один из частых вопросов при подготовке отчета – как учесть зарплату за декабрь, особенно если ее выплатили позже или частями. Также разобрали чек-листы по проверке 6-НДФЛ, особое внимание уделили Приложению 1 – ведь с ним сталкиваемся только раз в году. Еще посмотрели, какие особенности есть при заполнении 6-НДФЛ по сотрудникам с превышением доходов 2,4 млн руб. и с доходами в виде РК СН.

Перепроверьте по нашему чек-листу, все ли нюансы годового отчета учли.

👉 Чек-лист темыЭфир «6-НДФЛ за 2025 в 1С:ЗУП 3.1»

Программа семинара:

- Правила заполнения 6-НДФЛ

- Зарплата за декабрь – как отразить в 6-НДФЛ

- Зарплату выплатили в декабре

- Зарплату выплатили в январе

- Натуральные доходы, подарки и мат. выгода декабря 2025

- Зарплату ошибочно выплатили в январе вместо декабря

- Зарплату частично выплатили в декабре, а остаток в январе

- В январе сторнировали зарплату за декабрь

- Чек-листы по 6-НДФЛ – нюансы проверки годового отчета

- Неудержанный и излишне удержанный НДФЛ (стр. 170 и 180)

- Проверка Приложения 1

- Особенности заполнения 6-НДФЛ по сотрудникам с доходами более 2,4 млн руб.

- Особенности заполнения 6-НДФЛ по сотрудникам с РК СН

Запись эфира от 05.02.2026:

Обновили материалы по 6-НДФЛ

Обновили статьи по заполнению и проверке 6-НДФЛ – разобрали на примерах отчета за 2025 год.

Перерасчеты в отчетности по НДФЛ

В статье подробно рассмотрели на примерах, как отражаются перерасчеты зарплаты в 6-НДФЛ.

Главное правило:

- Доначисления для целей НДФЛ учитывается на дату выплаты такого дохода

- Сторнирования — всегда привязываются к первоначальной дате выплаты дохода

Проверка Приложения 1 6-НДФЛ

Проверка включает в себя 4 этапа:

- Встроенная проверка выгрузки отчета: ищем не заполненные обязательные реквизиты и отрицательные доходы

- Проверка статусов физлиц: Проверяем, чтобы статус налогоплательщика был указан на 31 декабря, а не на дату подписи отчёта (частая ошибка)

- Сверка НДФЛ: Убеждаемся, что исчисленный НДФЛ равен удержанному (за исключением особых случаев)

- Сверка Приложения 1 с Разделом 2: Сопоставляем итоговые суммы и количество физлиц в двух разделах отчёта

Отрицательные доходы в 6-НДФЛ

ФНС не примет отчет с отрицательными доходами в Приложении 1, поэтому придется их найти и исправить

- Способ 1: Используем встроенную проверку в 1С — быстро, но не всегда детально

- Способ 2: Применяем донастроенный отчет Отрицательные доходы в учете НДФЛ — дает полную картину: по сотрудникам, кодам, месяцам и документам

Избавляемся от «хвостов» по НДФЛ

Что делать, если в 6-НДФЛ вы обнаружили неудержанный или излишне удержанный налог за прошлый период? Эти суммы нужно правильно отразить в отчете и списать в учете, чтобы избежать ошибок и вопросов от ИФНС.

Мы подготовили для вас два подробных руководства с пошаговыми действиями в ЗУП 3.1:

Излишне удержанный НДФЛ

Как правильно показать его в 6-НДФЛ (стр. 180) и Приложении 1, а затем корректно списать остаток, чтобы сумма не попала ошибочно в другой раздел отчета.

Неудержанный НДФЛ

Что делать, если не смогли удержать налог до конца года (например, с дохода в натуральной форме). Как заполнить стр. 170, передать сведения в ФНС и списать долг в учете в правильной последовательности.

Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты»

Неудержанный налог — как отразить в 6-НДФЛ и списать «хвосты»

Ошибка в ЗУП 3.1 – в 6-НДФЛ неверно учитывается долг по НДФЛ, удержанный за предыдущий год

Обновили заметку о старой ошибке ЗУП, которая до сих пор не исправлена. Она касается ситуации - если с сотрудника удерживаем долг по НДФЛ за прошлый год, удержанный налог неверно отражается в 6-НДФЛ.

В чем суть ошибки?

При удержании задолженности по НДФЛ программа неверно определяет дату получения дохода для этой суммы. Вместо даты фактической выдачи дохода в прошлом году она проставляется дату удержания долга в текущем.

К чему это приводит?

- В 6-НДФЛ за прошлый год: доудержанный налог считается неудержанным (стр. 170), а в Приложении 1 возникает расхождение.

- В 6-НДФЛ за текущий год: эта же сумма ошибочно учитывается как удержанная сейчас, что создает «излишне удержанный» НДФЛ (стр. 180).

- В справке 2-НДФЛ: налог не попадает в справку за прошлый год, но попадает в текущую, искажая данные.

Как исправить?

Способ 1. Через ведомость (если ее можно редактировать)

В самой «Ведомости в банк», где удерживался долг, нужно для суммы задолженности по НДФЛ вручную изменить «Вид дохода» на «Натуральный доход (основная налоговая база)». После этого дата получения дохода проставится верно.

Способ 2. Через Операцию учета НДФЛ (универсальный способ)

Если править ведомость нельзя или налог не из основной базы, используйте документ Операция учета НДФЛ.

Ошибка в ЗУП 3.1 – в 6-НДФЛ неверно учитывается долг по НДФЛ, удержанный за предыдущий год

Ошибка в ЗУП 3.1 в КС 1.28 к 6-НДФЛ — неправильное количество физических лиц

В ЗУП 3.1 есть ошибка, из-за которой в показатель «Количество физлиц» (строка 110 Раздела 2) могут попадать сотрудники с нулевым доходом.

Чаще всего это происходит с теми, кому начисляли, а затем сторнировали выплаты по районному коэффициенту и северной надбавке. В итоге у сотрудника в году уже нет доходов по КБК РК/СН, но программа всё равно учитывает его в числе физлиц в Разделе 2

Как найти сотрудников с ошибкой?

- Вариант 1: расшифруйте строку 120 — у проблемного сотрудника сумма дохода будет пустой

- Вариант 2 : используйте внешний отчет «Расшифровка 6-НДФЛ по сотрудникам», чтобы увидеть сотрудников в «пустым» доходом

Как исправить?

Пока ошибка не исправлена, придется корректировать строку 110 вручную.

Ошибка в ЗУП 3.1 в КС 1.28 к 6-НДФЛ — неправильное количество физических лиц

Корректировка 6-НДФЛ в ЗУП 3.1: инструкция на 2026 год

А если в уже отправленный 6-НДФЛ все-таки закралась ошибка, не беда – подаем корректировку отчета! Подготовили для вас подробную инструкцию, как это сделать.

В статье разобрали:

- Какой датой подавать корректировку

- Какие сведения показывать в Разделах 1 и 2 после исправления

- Как заполнить Приложение 1 – только сотрудниками с изменениями или всеми работниками

А также рассмотрели 3 примера корректировки:

- В первичный отчет не включили физ. лицо — как добавить

- Ошибочно включили лишнее физ. лицо— как аннулировать

- Обнаружили ошибки в суммах дохода и НДФЛ — как исправить

2) Статистические отчеты

Статотчеты в феврале побаловали нас «сюрпризами». Сначала не получалось выгрузить П-4 и 3-Ф – срочно ставили патчи. А потом Росстат продлил сроки сдачи этих отчетов за январь и понадобились новые патчи, уже с учетом этого изменения.

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Продлены сроки подачи некоторых форм статотчетности

Росстат продлил сроки предоставления ряда форм статистической отчетности. Всего в списке 24 формы, в том числе:

- П-4 за январь 2026 - до 27 февраля 2026

- 3-Ф за январь 2026 - до 12 февраля 2026

Патчи для выгрузки статотчета П-4

В ЗУП 3.1 для отчета П-4 использовался устаревший XML-шаблон. С 1 февраля 2026 года действует новый формат (Приказ Росстата от 17.11.2025 N 638), но программа об этом не предупреждает.

Как выявить проблему?

Только через ручную проверку по команде: Проверить — Проверить контрольные соотношения из шаблона. В результате будет выведена информация, что шаблон в 2026 году не применяется.

Решение:

Для исправления ошибки был выпущен патч EF_60006508_5

А затем Росстат продлил сроки подачи статотчетов

В том числе изменился срок сдачи формы П-4 за январь 2026 — до 27 февраля.

В связи с этим изменена формулировка в позиции «Сроки предоставления» в адресной части формы — теперь указано исключение по январскому отчету.

Для корректного отображения нового срока в ЗУП 3.1 необходимо установить новый патч EF_60029395.

Ошибка в ЗУП 3.1 — устаревший шаблон выгрузки статформы П-4

Чтобы в статформе П-4 был указан новый срок предоставления — установите патч

Патчи для выгрузки статотчета 3-Ф

До 03.02.2026 организации, у которых имеется просроченная задолженность по заработной плате на 31.01.2026 должны были подать в территориальный орган Росстата отчет по форме 3-Ф.

В релизах ЗУП 3.1 на начало февраля для этого отчета не было возможности выгрузки. Команды Отправить и Выгрузить не были активны, а при создании формы выводилось предупреждение.

Решение: необходимо установить патч EF_60004963_4 или обновиться до ЗУП 3.1.34.197 / 3.1.36.75

А затем Росстат продлил сроки подачи статотчетов

В том числе для формы 3-Ф за январь 2026 года срок сдвинут — до 12 февраля.

В связи с этим изменился текст в разделе «Сроки предоставления»:

- Было: «до 2-го рабочего дня после отчетного периода»

- Стало: «до 2-го рабочего дня после отчетного периода, за исключением отчётного периода — январь 2026 года, после которого срок предоставления до 12 февраля 2026»

Чтобы изменения отобразились в ЗУП 3.1, необходимо установить патч EF_60029342

7. Изменения релизов 1С:ЗУП 3.1 за февраль

Проверьте по чек-листу, в курсе ли вы всего, что появилось в 1С:ЗУП 3.1 в феврале.

1) Новые функциональные возможности

👉 Чек-лист темыВозможность работать с документами для военкоматов из карточки сотрудника

В релизах ЗУП 3.1.34.197 / 3.1.36.75 разработчики серьезно упростили работу с воинским учетом сотрудников. Теперь большинство действий можно выполнять прямо из карточки сотрудника — без постоянных переходов по разделам.

Разберем подробнее, что изменилось:

Новый журнал «Документы воинского учета»

В разделе Кадры – Воинский учет появился единый журнал, где собраны все документы по воинскому учету сотрудников

Возможность формировать документы прямо из карточки сотрудника

Появилась кнопка Оформить документ, с ее помощью можно создать документы:

- Извещение о приеме или увольнении

- Листок сообщений об изменениях

- Сверка с военным комиссариатом

- Сверка с документами воинского учета

Быстрые ссылки внутри карточки для перехода к журналам документов

В разделе Воинский учет появились дополнительные ссылки для быстрого перехода:

- Документы воинского учета — открывает общий журнал

- Листки сообщений — список изменений по сотруднику

Личные документы воинского учета

Теперь реквизиты военного билета, временного удостоверения или справки можно вводить прямо в карточке сотрудника в группе Документ воинского учета.

Сверка карточек воинского учета

Внизу раздела появился новый подраздел Сверка карточек воинского учета, где отображаются последние документы сверки, можно создать новый документ по кнопке Создать (сотрудник подставляется автоматически) и перейти к полному списку сверок.

Возможность задавать бухучет начислений в больничных и увольнениях

Теперь в документах Больничный лист и Увольнение можно выбрать способ отражения затрат в БУ. Для этих целей в документах появилась специальная вкладка Бухучет начисления – на ней указываем нужный способ отражения расходов.

Нюанс – способ отражения можно указать в документе:

- для больничных – если регистрируется пособие за счет работодателя или доплата до среднего

- для увольнения – если выплачивается выходное пособие или компенсация отпуска

Запись эфира от 12.02.2026:

Бухучет резервов по оплате труда по другим статьям затрат, чем зарплата сотрудника

Теперь можно отражать начисления оценочных обязательств по статьям затрат, отличающимся от статей учета зарплаты.

Эта возможность пригодится, если:

- Хочется разделить затраты на оплату труда и резервы

- Нужно подменить одну «зарплатную» статью затрат на другую. Например, не формировать резерв по расходам на строительство – вместо этого относить расходы на формирование резерва на текущие затраты

Запись эфира от 12.02.2026:

Отчет «Занятость рабочих мест охраны труда»

В релизе ЗУП 3.1.36.75 добавили новый отчет Занятость рабочих мест охраны труда. Он находится в разделе Кадры – Кадровые отчеты.

Отчет показывает список рабочих мест на заданную дату и тех, кто их занимает. Если включить флажок Только свободные, в списке останутся только вакантные места.

Как быть тем, кто работает в более ранних версиях

В версии 3.1.34 этого отчета нет. Ранее там был доступен другой отчет — Рабочие места охраны труда сотрудников. В отличие от нового отчета, он не мог отображать свободные рабочие места.

Однако в новых версиях программы этот старый отчет скрыли. Но его можно найти поиском по ключевым словам, а также вернуть на панель кадровых отчетов.

Как вернуть скрытый отчет

Чтобы вернуть спрятанный отчет на панель отчетов, нужно нажать кнопку Настройка и включить флажок рядом с его названием. Отчет снова появится на панели.

2) Поддержка изменений законодательства

👉 Чек-лист темыНовые коды статусов налогоплательщика для 6-НДФЛ с 2026 года

С 01.01.2026 года изменились ставки НДФЛ для работников-нерезидентов из ЕАЭС и иноагентов (п. 3.1, п. 6 ст. 224 НК РФ в ред. Федерального закона от 28.11.2025 N 425-ФЗ).

В связи с этим в расчете 6-НДФЛ налоговая служба рекомендует использовать коды статуса налогоплательщика:

- 0 для физлиц в статусе иностранного агента– появился в декабрьских релизах ЗУП 3.1.34.172 / 3.1.36.39

- 9 для граждан из ЕАЭС, получающих доходы от трудовой деятельности в РФ, не являющихся российскими налоговыми резидентами – появился в февральских релизах ЗУП 3.1.34.197 / 3.1.36.75

С 2026 введены новые рекомендуемые коды в 6-НДФЛ для статуса налогоплательщика

С 01.02.2026 проиндексированы соцвыплаты и пособия на 5,6%

С 1 февраля 2026 года государственные пособия и социальные выплаты проиндексированы на 5,6%:

- Единовременное пособие при рождении ребенка — 28 450,45 ₽

- Ежемесячное пособие по уходу до 1,5 лет — 10 837,20 ₽

- Социальное пособие на погребение — 9 678,63 ₽

Запись эфира от 12.02.2026:

Перевод форм АДВ-1,2,3 и ЕФС-1 на новый формат ЕЦП

В ЗУП 3.1.34.197 / 3.1.36.75 реализован новый формат для форм персучета и ЕФС-1.

Для форм АДВ файлы в новом формате создаются с 01.01.2026, для ЕФС-1 – с 01.03.2026

Запись эфира от 12.02.2026:

3) Прочие изменения

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Обновление заявления в СФР о возмещении выплат родителям детей-инвалидов

Изменения в документе Заявление о возмещении выплат родителям детей-инвалидов:

- Для всех: банковские реквизиты подтягиваются автоматически из предыдущего заявления

- Для бюджетников: добавлены поля для промежуточного учреждения в УФК, увеличено поле для лицевого счета

Лимит в 48 дней: В спецификации упоминается увеличение лимита накопленных выходных до 48, но программа пока автоматически заполняет только 24 дня. Если нужно отправить больше (например, остаток с прошлого года), строки придется добавлять вручную — технически заявление позволяет выгрузить все 48.

Заявления в СФР о возмещении выплат родителям детей-инвалидов (ЗУП 3.1.34.197 / 3.1.36.75)

Статус «Ребенок-инвалид» вместо группы инвалидности

Раньше для детей до 18 лет приходилось выбирать группу инвалидности, что неверно. Теперь в справочнике Физические лица (раздел Страхование) можно указать правильный статус Ребенок-инвалид.

Сведения о детях-инвалидах вносим обычно в ЗУП 3.1, если в организации работают их родители – для возмещения оплаты дней ухода за ребенком-инвалидом.

Статус Ребенок-инвалид для физических лиц вместо группы инвалидности (ЗУП 3.1.34.197 / 3.1.36.75)

8. Как правильно вести учет в 1С:ЗУП 3.1 - публикации и видео-разборы февраля

В феврале отметили 23 февраля и уже ждем 8 марта – сейчас самое время разобраться в учете работы в праздники и выходные. Обновили и написали новые статьи по этой теме, а на эфире 12 февраля провели блок по учету работы в выходной и сверхурочно в ночное время. Также выпустили новые публикации по настройке прав доступа, начислений для годовой премии и разобрали по косточкам отчеты по численности.

Проверяйте по чек-листу, что не пропустили важные для вас статьи и видео.

1) Учет работы в выходной и отгулов

👉 Чек-лист темыНочные часы в документах Работа в выходные и праздники и Работа сверхурочно

В декабре в прогрессивной ветке ЗУП 3.1.36 появился новый функционал – учет ночных часов при работе в выходные и сверхурочно.

Как настроить учет работы в выходной и сверхурочно в ночное время и как будет рассчитываться оплата в этом случае – разобрали на февральском эфире по ЗУП 3.1.

Что изучили:

- Ночные часы в документе Работа сверхурочно

- Ночные часы в документе Работа в выходные и праздники

- Что делать, если произошло задвоение в справочнике видов времени

- Как донастроить типовые виды начислений

- Как будет оплачена сверхурочная работа в ночное время

- Как будет оплачена работа в выходной в ночное время

Запись эфира от 12.02.2026:

Расчет стоимости дня и часа в ЗУП 3.1

Для оплаты сверхурочных, ночных и работы в праздники используются показатели стоимости дня и часа. В ЗУП 3.1 их расчёт зависит от многих факторов и часто оказывается непрозрачным — настоящий "чёрный ящик". Бывает сложно понять, откуда программа взяла именно такие цифры.

В нашей статье «от и до» разобрали расчет стоимости дня и часа в ЗУП 3.1:

- Какие существуют типовые показатели для расчета стоимости дня и часа и в чем их отличия

- Что такое «совокупная тарифная ставка» и где ее искать

- Как собирается сумма начислений для расчета стоимости дня (часа) с учетом разовых начислений

- Как месячная сумма начислений превращается в стоимость часа — 3 способа пересчета и 6 живых примеров расчета с цифрами и скриншотами из программы

- Как найти сотрудников, которым установлен особый порядок пересчета

- Когда расчет оплаты за работу в выходной выполняется по дням, а когда по часам

Перерасчет оплаты за работу в выходной в ЗУП 3.1

Ошибку в оплате за работу в выходные обнаружили в следующем месяце. Зарплата уже выплачена. Как исправить?

В ЗУП 3.1 ответ зависит от версии программы. В прогрессивной ветке (ЗУП 3.1.36 и выше) появилась возможность ввести документ-исправление. В стабильной ветке (ЗУП 3.1.34) такой возможности нет — приходится править исходные документы.

В статье разобрали оба случая с примерами и проверкой расчетов.

Для версий 3.1.36 и выше

В документе Работа в выходные и праздники появились ссылки Исправить и Сторнировать. Для разных ошибок подходят разные механизмы:

- Исправить — если ошиблись в часах, способе оплаты, компенсации или случайно добавили лишнего сотрудника в общий документ и т.п.

- Сторнировать — если внесли лишний документ, который нужно полностью отменить

После исправления или сторнирования документа выполняем перерасчет зарплаты в текущем месяце.

Для версии 3.1.34

Механизма исправлений нет. Действуем вручную:

- Снимаем дату запрета редактирования (можно настроить отдельный раздел только для документов «Работа в выходные»)

- Правим исходный документ

- Выполняем перерасчет в текущем месяце

Учет отгулов и расчет зарплаты в месяце с отгулом в ЗУП 3.1

Обновили публикацию по учету отгулов в ЗУП 3.1. Подробно разобрали тему: от оформления права на отгул до расчета зарплаты в месяце его использования.

Главная проблема: по умолчанию в ЗУП 3.1 отгул уменьшает отработанное время → сотрудник теряет в зарплате.

3 варианта, чтобы отгул не снижал доход:

- Включить отгул в основную оплату

Подходит для окладов и ЧТС. Просто, но оплата отгула «растворяется» в общей сумме и отдельно не видна в отчетах

- Уменьшать норму времени в месяце с отгулом

Только для окладников. Зарплата сохраняется, но могут быть перекосы при больничных и отпусках, а средний заработок вырастает

- Отдельное начисление за отгул

Универсальный и самый прозрачный вариант. Требует ввода табеля, зато доплата видна отдельной строкой и удобна для анализа

2) Новые публикации по работе в ЗУП 3.1

👉 Чек-лист темыДля доступа к разделу авторизируйтесь на сайте.Отчеты по численности и текучести кадров в ЗУП 3.1

В ЗУП 3.1 есть два похожих отчета: Численность и текучесть кадров и Численность и текучесть кадров за период. Их несложно спутать, но разница критическая:

- Численность и текучесть кадров — данные выводятся помесячно. Если просто убрать группировку по месяцам, цифры собьются: одного сотрудника программа может посчитать 12 раз (по числу месяцев в году)

- Численность и текучесть кадров за период — данные считаются целиком за период (без разбивки по месяцам). Используйте его, когда нужна итоговая цифра, например, для сверки среднесписочной численности

Важный нюанс: Если в настройках расчета зарплаты стоит флажок Рассчитывать среднюю численность... по отработанному времени, формировать отчет нужно после начисления зарплаты за месяц. Иначе данные по сотрудникам с неполным графиком будут неверными.

Как в ЗУП 3.1 назначить пользователю права только на ведение воинского учета

Если в вашей компании воинский учет ведет отдельный специалист, ему не нужен доступ ко всей кадровой или зарплатной информации. Как дать ему права только на воинский учет в ЗУП 3.1?

Для этого потребуется настроить специальный профиль с правами доступа только к воинскому учету и назначить ее сотруднику.

Рассказываем по шагам:

Шаг 1: Создаем профиль Воинский учет

Есть два пути:

- Автоматически (рекомендуем):

- Скачайте бесплатную обработку Создание профиля воинского учета

- Запустите через Сервис и настройки → Файл → Открыть

- Нажмите одну кнопку Создать профиль — и готово! В системе появится профиль со всеми нужными ролями

- Вручную:

- Откройте Администрирование → Настройки пользователей и прав → Профили групп доступа

- Создайте новый профиль и вручную отберите все необходимые роли (их список есть в статье)

Шаг 2: Создаем группу доступа

- Перейдите в Администрирование →Настройки пользователей и прав→Группы доступа

- Создайте новую группу (например, Ведение воинского учета)

- В поле Профиль укажите только что созданный профиль Воинский учет

Шаг 3: Добавляем пользователя

- В форме созданной группы доступа нажмите Подобрать

- Выберите из списка сотрудника, ответственного за воинский учет, и добавьте его в группу

Как в ЗУП 3.1 назначить пользователю права только на ведение воинского учета

Как настроить годовую премию в ЗУП 3.1

В новой статье подробно разобрали, как настроить годовую премию в ЗУП. На первый взгляд всё просто, но одна ошибка может сыграть злую шутку с расчетом среднего заработка и привести к пересчету отпускных не в вашу пользу!

В статье рассмотрели:

- Всем ли сотрудникам положена годовая премия

- Нужно ли выплачивать годовую премию уволенному

- Как премия влияет на средний заработок

- 4 примера настройки в ЗУП 3.1 — суммой и процентом, за текущий и прошлый год

Дополнили статью по новым правилам для мобилизованных

Обновили статью по больничным для мобилизованных, добавили в нее новый раздел «Вопросы-ответы СФР».

В нем мы собрали ответы на самые частые вопросы по категории застрахованного лица — Лицо, в период приостановления ТД после окончания военной службы (ENDOFMILITARY).

Кто относится к этой категории?

Сотрудник, который окончил службу (по мобилизации/контракту в военное время), но ещё не вернулся к работе и утратил трудоспособность в этот промежуточный период.

Кто указывает новую категорию?

Работодатель. СФР не присылает ее в обычных входящих запросах на расчет больничного. Исключение — запросы на перерасчет.

Пришлет ли СФР категорию ENDOFMILITARY в «Данных СФР для расчета пособия» (сообщение 322)?

Нет. В составе этих данных новая категория приходить тоже не будет.

Если в запросе от СФР стоит категория INSURED, а сотрудник — мобилизованный, нужно заменить ее на ENDOFMILITARY?

Да, верно.

9. Ошибки в 1С:ЗУП 3.1, про которые мы писали в феврале

В феврале мы писали об ошибках при начислении зарплаты и при заполнении документа «Отражение зарплаты в бухучете», а также при отправке форм АДВ.

👉 Список основных ошибокОшибка при начислении зарплаты — Поле объекта не обнаружено ДанныеДляУчетаПособийПриУвольнении

При заполнении документа Начисление зарплаты и взносов может появляться ошибка: Поле объекта не обнаружено ДанныеДляУчетаПособийПриУвольнении. В результате документ не заполняется.

Когда появляется:

Ошибка проявляется, если в прошлом месяце было проведено Увольнение с выплатой компенсации по соглашению сторон, а теперь по уволенному сотруднику зарегистрирована необходимость перерасчета зарплаты

Что делать, если столкнулись с такой ошибкой?

Шаг 1. Проверьте наличие перерасчетов по уволенному сотруднику:

Перейдите в раздел Зарплата → Сервис → Перерасчеты. Если сотрудник есть в списке — это причина ошибки

Шаг 2. Создайте документ-исправление для документа Увольнение. Это нужно, чтобы проверить, действительно ли нужен перерасчет

Варианты после проверки документа-исправления:

- Суммы в увольнении изменились (например, была доначислена премия) → перерасчет нужен

Действие: Проведите документ-исправление. После этого сотрудник автоматически удалится из Перерасчеты

- Суммы не изменились → перерасчет не требуется

Действие: Не проводите документ-исправление. Удалите сотрудника из сервиса Перерасчеты вручную

Шаг 3. После удаления сотрудника из Перерасчетов снова заполните документ Начисление зарплаты и взносов. Ошибка больше не появится, документ заполнится корректно.

Ошибка «Индекс находится за границами массива» при заполнении Отражения зарплаты в бухучете

Если при заполнении Отражения зарплаты в бухучете столкнулись с ошибкой Индекс находится за границами массива — установите патч EF_60029308.

Индекс находится за границами массива» при заполнении Отражения зарплаты в бухучете

Ошибка в ЗУП 3.1 — в документ «Отражение зарплаты в бухучете» попадает не вся сумма взносов с отпускных

Обратите внимание: из-за ошибки в ЗУП 3.1 при отражении зарплаты в бухгалтерском учете может не попасть вся сумма взносов с отпускных.

В чем суть ошибки?

Если сумма взносов с отпускных оказалась больше накопленного резерва, то в документ «Отражение зарплаты в бухучете» попадает не вся сумма взносов. Недостающая часть (сверх резерва) теряется, хотя сами отпускные отражаются полностью.

Решение уже есть! Разработчики выпустили исправление — патч EF_60029308_3.

Отражение зарплаты в бухучете попадает не вся сумма взносов с отпускных

Ошибка в ЗУП 3.1 – в файлах выгрузки АДВ-1, 2, 3 пол застрахованного лица отображается буквой, а должен цифрой

С 30.12.2025 действуют новые форматы форм персонифицированного учёта (АДВ-1, АДВ-2, АДВ-3). Согласно им, в файле выгрузки в элементе должны быть цифры:

- 1 – мужской

- 2 – женский

Но в текущих релизах ЗУП 3.1 при выгрузке подставляются буквы «М» или «Ж». Такой файл не соответствует утверждённому формату и, скорее всего, будет отклонён СФР.

Решение:

Для исправления выпущен патч EF_70140011

10. Что нового в доработках от Бухэксперт для 1С:ЗУП 3.1

В феврале у нас на сайте появился новый отчет для проверки НДФЛ иностранцев – он пригодится для зачета авансов по патенту задним числом с начала года. А еще обновили функционал обработок по перерасчету отпускных и проверке табеля.

Скачивайте настройки отчетов и пользуйтесь нашими доработками.

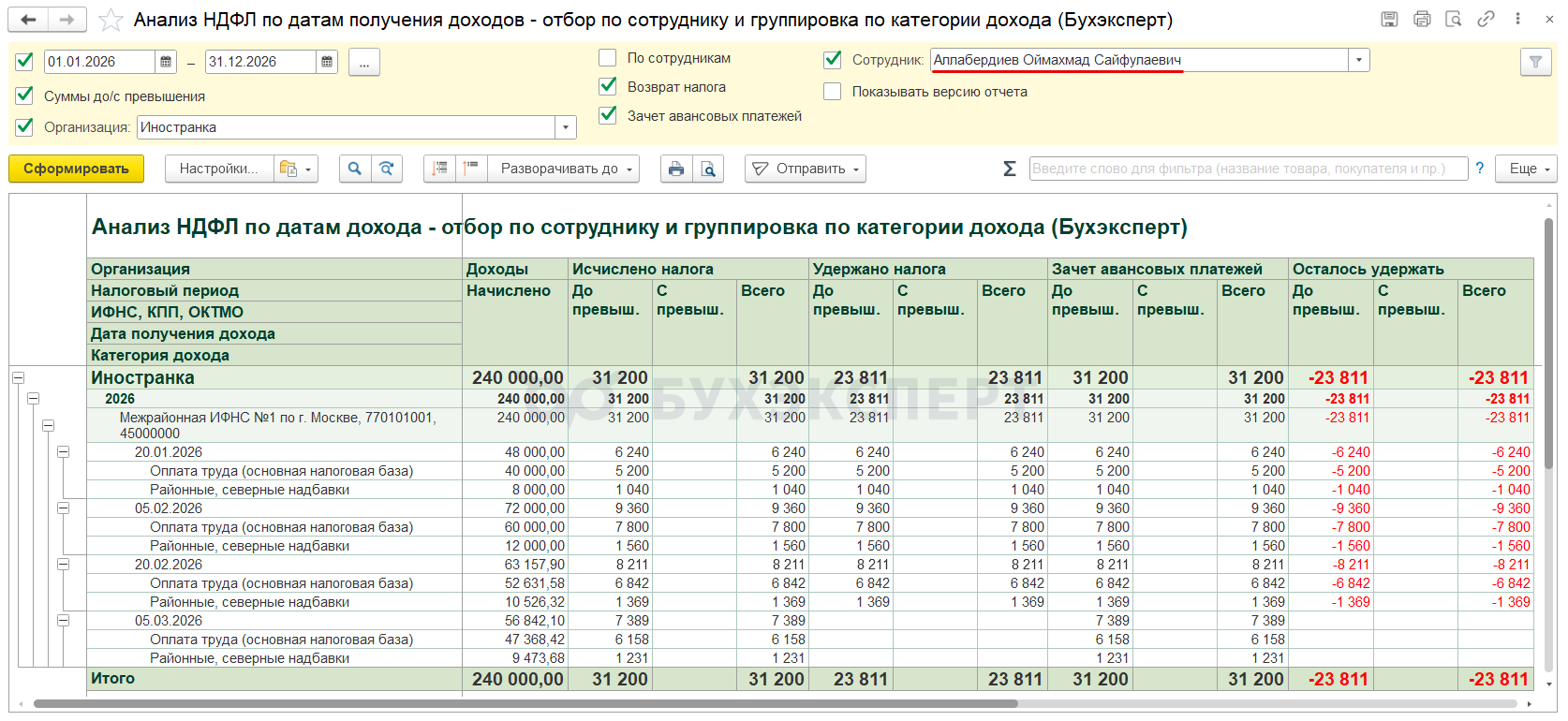

👉 Изменения в доработках за февраль 2026Новый отчет по проверке учета НДФЛ для иностранцев на патенте

В пакет настроек отчетов по НДФЛ добавили новый отчет Анализ НДФЛ по датам дохода — отбор по сотруднику и группировка по категории дохода. Отчет выводит данные по НДФЛ по отдельному сотруднику с группировками по датам получения доходов и их категориям.

Отчет удобно использовать при ручном заполнении документа Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ), чтобы зачесть авансы по патенту задним числом.

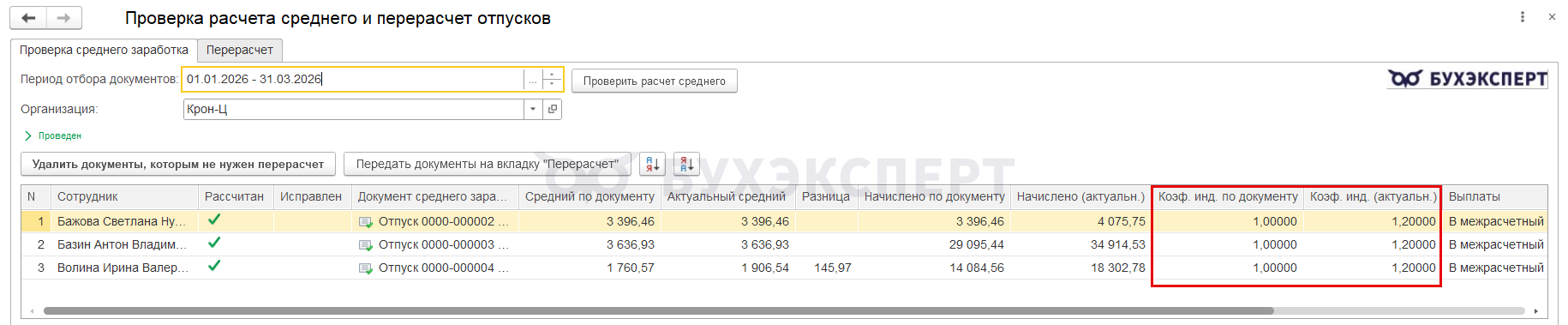

Обновили дополнительную обработку для проверки и пересчета отпусков

В новой версии устранили ошибку совместимости с релизами ЗУП 3.1.34.197 / 3.1.36.75. Предыдущая версия обработки на новых релизах не запускалась.

Также добавили новый функционал — теперь помимо среднего заработка обработка проверяет в документе Отпуск коэффициент индексации для случаев, когда индексацию провели в месяце начала отпуска. Если коэффициент индексации в документе отличается от «правильного» значения, например, когда коэффициент индексации не был применен потому, что индексацию провели задним числом – обработка выведет колонки Коэф.инд. по документу и Коэф. инд (актуальн.).

Такие отпуска теперь тоже можно пересчитать с помощью обработки. При пересчете и исправлении отпуска обработка применит актуальный коэффициент индексации.

Внешняя обработка для проверки и пересчета среднего заработка для отпусков

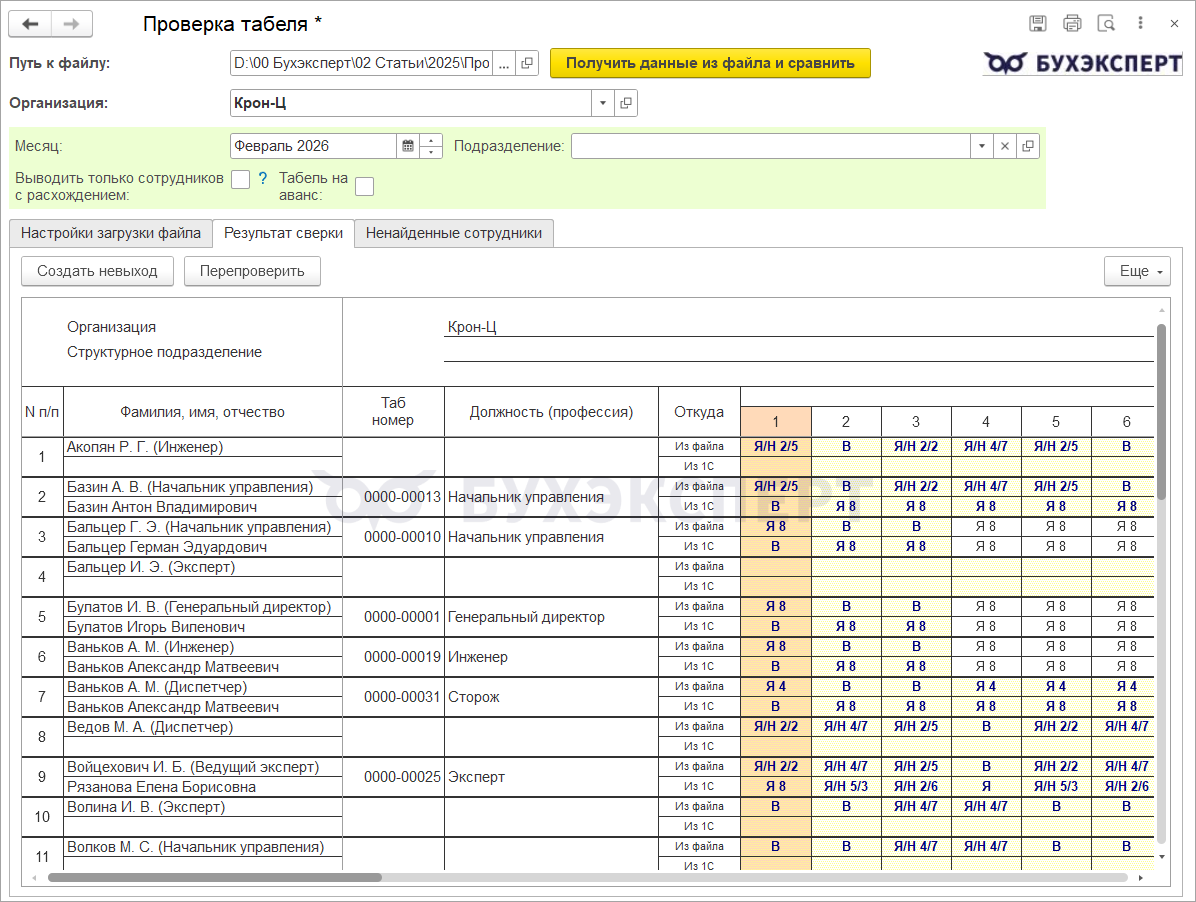

Обновили дополнительную обработку для проверки табеля учета рабочего времени

Выпустили новую версию обработки для проверки табеля. В предыдущей версии при запуске обработки на февральских релизах ЗУП 3.1.34.197 / 3.1.36.75 отображалась ошибка. В новой версии ошибка устранена.

Внешняя обработка для проверки табеля учета рабочего времени в ЗУП 3.1 от Бухэксперт

11. Законодательные новости февраля

Собрали для вас все законодательные новости, которые выходили у нас на сайте в феврале, и сгруппировали их по темам. Проверяйте, что не пропустили ничего важного.

👉 Новости февраля 2026Для доступа к разделу авторизируйтесь на сайте.1) НДФЛ

ЕНП-уведомления, поданные после декларации, налоговая не примет

ФНС напомнила: уведомления об исчисленных налогах (КНД 1110355), поданные после представления декларации за тот же период, не пройдут проверку по контрольным соотношениям и не принимаются.

Дата подачи ЕНП-уведомления должна предшествовать или совпадать с датой представления декларации, кроме налогов на имущество (п. 77 Перечня контрольных соотношений, утв. Приказом ФНС от 16.01.2024 N ЕД-7-15/19@).

О НДФЛ-освобождении матвыгоды по жилищным займам

Если договор целевого займа на строительство (покупку) жилья заключен до 2025 года и есть уведомление о праве работника на имущественный вычет - матвыгода по этому договору не облагается НДФЛ. Освобождение от НДФЛ продолжит действовать, даже если первоначальный кредитор передал права по займу другой организации, при условии, что новому кредитору переданы документы, подтверждающие права заемщика на имущественный вычет (Письмо ФНС от 19.01.2026 N БС-36-11/222@).

Облагать ли НДФЛ компенсацию за вынужденный прогул?

Минфин напомнил порядок обложения НДФЛ выплат, связанных с вынужденным прогулом и компенсацией морального вреда по решению суда при незаконном увольнении (Письмо Минфина от 21.01.2026 N 03-04-06/3455).

Об НДФЛ при отказе от взыскания ущерба с виновного сотрудника

Если работодатель решил не взыскивать с виновного работника ущерб в соответствии со ст. 240 ТК РФ, у работника возникает экономическая выгода в виде дохода. Эта сумма облагается НДФЛ, если установлен размер ущерба, причины и пределы ответственности (Письмо Минфина от 21.01.2026 N 03-04-06/3228).

2) Страховые взносы и персучет

На 2026 год введут переходный период, чтобы МСП смогли адаптироваться к налоговой реформе

Президент России Путин В. В. одобрил предложение ввести переходный период для малого и среднего бизнеса в связи с налоговыми изменениями-2026.

ФНС напомнила, как МСП применяют пониженные взносы в 2026 году

С 1 января 2026 субъекты МСП в определенных сферах деятельности применяют льготный тариф страховых взносов 15% с части выплат, превышающей 1,5 МРОТ. Перечень таких отраслей утвержден Распоряжением Правительства от 27.12.2025 N 4125-р, например:

- растениеводство, животноводство, охота, рыболовство, рыбоводство

- обработка древесины, металлургия

- производство пищевых продуктов и напитков

- производство одежды и текстильных изделий

- производство лекарств и материалов, применяемых в медицинских целях и ветеринарии

- производство радиоэлектроники, компьютеров, электрооборудования

- производство транспортных средств

- производство резиновых и пластмассовых изделий

- деятельность в сфере информационных технологий и телекоммуникаций

- образование, спорт, культура, научная деятельность

МСП сменил ОКВЭД — с какого момента применять пониженные взносы в сфере обработки?

Минфин рассмотрел вопрос о применении пониженных взносов субъектом МСП из обрабатывающих производств при смене кода ОКВЭД (Письмо Минфина от 16.12.2025 N 03-15-05/122397). А Бухэксперт дополнил, как определяется основной код ОКВЭД для выписки из госреестра по МСП в 2026 году.

О новых формах для проверки работодателей с 07.02.2026

Обновлена форма акта выездной проверки СФР — проверяющие теперь оценивают не правильность подтверждения основного вида деятельности, а его соответствие сведениям в ЕГРЮЛ и ЕГРИП. Дополнительно утверждена форма решения о несоответствии основного ОКВЭД, указанного в ЕГРЮЛ и ЕГРИП, фактическому виду деятельности (Приказ СФР от 05.11.2025 N 1408).

Приняты поправки в законы о страховании и персучете с 2026 года

Принят закон о внесении многочисленных поправок в законодательство о страховании, пособиях, персонифицированном учете и взносах на травматизм (Федеральный закон от 20.02.2026 N 29‑ФЗ). Ближайшие изменения вступят в силу с 01.07.2026.

3) Рабочее время и заработная плата

О выплате районного коэффициента

Работник может требовать выплату районного коэффициента за весь период работы, даже если работодатель не включил условие о районном коэффициенте в трудовой договор и не начислял РК (Онлайнинспекция.рф).

Как считать выходное пособие с 01.09.2025 при суммированном учете: разъяснения Минтруда

С 1 сентября 2025 действует новый порядок исчисления среднего заработка, утв. Постановлением Правительства от 24.04.2025 N 540. Минтруд напомнил, что этот порядок не устанавливает новых правил, а сохраняет прежние с небольшими уточнениями (Письмо Минтруда от 29.12.2025 N 14-1/ООГ-5888).

О командировке совместителя

Если внешний совместитель по основному месту работы направляется в командировку, второй работодатель не обязан оплачивать период этой командировки. Второй работодатель может прописать в трудовом договоре по совместительству, что на время командировки по основной работе работник подает заявление на неоплачиваемый отпуск, а работодатель его предоставляет (Письмо Роструда от 18.12.2025 N ТЗ/9786-6-1).

О приостановке трудового договора при участии в СВО

Работник находился в СИЗО, а позже работодатель получил выписку из приказа о заключении им контракта о прохождении военной службы. По мнению Роструда, поскольку не было заявления работника, значит нет его волеизъявления о приостановке трудового договора. Поэтому в табеле следует отмечать «НН».

Правила предоставления отгулов за работу в выходные: позиция Роструда

Роструд напомнил порядок предоставления отгулов за работу в выходные и нерабочие праздничные дни. Даже если сотрудник вышел на работу на несколько часов - ему предоставляется другой день отдыха целиком, без пропорционального уменьшения. Предоставление отгула авансом не предусмотрено (Письмо Роструда от 11.12.2025 N ПГ/29776-6-1).

О тарифной ставке ниже МРОТ

Размер минимальной месячной тарифной ставки может быть меньше МРОТ, если общая зарплата с учетом компенсационных и стимулирующих выплат, указанных в ст. 129 ТК РФ, больше МРОТ (Определение Первого КСОЮ от 25.11.2025 N 88-28584/2025).

О компенсации за неиспользованный отпуск при отпуске с последующим увольнением

Порядок увольнения работника, уходящего в отпуск с последующим увольнением, законодательно не урегулирован. По мнению судей, дни отпуска с последующим увольнением не учитываются в стаже при расчете компенсации за неиспользованный отпуск (Определение Второго КСОЮ от 09.12.2025 N 88-29676/2025).

КС РФ обязал выплачивать вахтовикам компенсацию за неиспользованный отдых при увольнении

КС РФ признал неконституционными нормы ст. 300 ТК РФ, так как в них не прописан четкий порядок учета переработки и компенсации неиспользованных дней отдыха для случаев, когда работник увольняется до окончания вахтового периода (Постановление КС РФ от 06.02.2026 N 5-П).

4) Кадровый учет и иностранные работники

О повторном режиме неполного времени

Роструд разъяснил порядок повторного введения режима неполного рабочего времени по истечении шести месяцев работы в таком режиме. Особенностей для этого случая не предусмотрено, процедура идентична первоначальной — с уведомлением работника за два месяца. При продлении режима неполного рабочего времени нужно вручить новые уведомления работникам.

Минтруд разъяснил, когда вступит в силу трудовой договор с иностранным ВКС

При приеме на работу высококвалифицированного иностранного специалиста трудовой договор может вступать в силу не ранее получения разрешения на работу (ч. 2 ст. 327.3 ТК РФ), тогда как по общим правилам ТД действует со дня подписания или допуска к работе (ст. 61 ТК РФ).

Минтруд обратил внимание, что при трудоустройстве иностранных ВКС важно различать дату заключения трудового договора (для уведомлений МВД) и дату вступления в силу (для допуска к работе) (Письмо Минтруда от 24.12.2025 N 16-6/10/В-23238)

На каких иностранных работников не распространяется квотирование в 2026 году?

Допустимая доля иностранных работников для российских работодателей на 2026 год утверждена Постановлением Правительства от 05.12.2025 N 1995. Минтруд уточнил, на кого не распространяются ограничения (Письмо Минтруда от 21.01.2026 N 16-4/ООГ-62). Это:

- иностранцы, временно и постоянно проживающие в РФ

- граждане стран ЕАЭС (Армения, Беларусь, Казахстан, Киргизия)

- высококвалифицированные специалисты

5) Прочие изменения

Минздрав разрешил закрывать больничный через Max

Минздрав разрешил закрывать листок нетрудоспособности через цифровую национальную платформу MAX, если для оценки состояния здоровья не нужны дополнительные данные (Письмо Минздрава от 26.12.2025 N 18-0/И/2-25982)

О новых требованиях к МЧД с 01.02.2026

Приказ Минцифры от 05.11.2025 N 1001 внес поправки в единые требования к МЧД: расширены сведения о доверителе (теперь указываются не только данные о компании, но и об ее филиалах, представительствах, ОП). Сокращены сведения о представителе (паспортные данные необязательны). Уточнено наименование полномочий (кроме идентификатора приводится наименование полномочия).

Об упрощенной СОУТ с 01.09.2026 для некоторых работодателей

СОУТ проводится по особым правилам для отдельных видов деятельности, перечисленных в перечне, утв. Постановлением Правительства от 14.10.2022 N 1830. С 1 сентября 2026 этот перечень применяется в ред. Постановления Правительства от 26.01.2026 N 39. Его расширят до 55 видов деятельности для малого предпринимательства, которым будет доступна упрощенная СОУТ без специализированной организации (сейчас в перечне 12 видов и только для микропредприятий).

Минтруд обновил критерии контроля сделок с самозанятыми с 16.02.2026

С 16 февраля 2026 применяются обновленные критерии контроля сделок с самозанятыми — их налоговики передают в Роструд и в региональные межведомственные комиссии по противодействию нелегальной занятости (Приказ Минтруда от 19.11.2025 N 657н).

12. ЗУП-эфир в феврале с разбором изменений и горячих вопросов

Как всегда, в феврале провели поддерживающий эфир ЗУП для наших подписчиков. Разобрали по косточкам изменения в февральских релизах ЗУП и тему долей РК СН с выплат по среднему – от настройки начислений до перерасчетов. А еще посмотрели, как оплатить работу в выходной и сверхурочно в ночное время и как пересчитать такую оплату, если ошиблись. Если пропустили – см. запись!

👉 Что было на поддерживающем эфиреЭфир «1С:ЗУП 3.1 (февраль): Разбор изменений на практических примерах и ответы на горячие вопросы»

Программа семинара:

- Обзор изменений в ЗУП 3.1 за конец января-февраль

- Страховые взносы и отчетность

- СЭДО и пособия

- Воинский учет

- Бухучет и резервы

- Прочие изменения

- Горячие вопросы по больничным с начала года

- Во входящем запросе СФР заработок за 2025 год меньше, чем должен быть — что делать в ЗУП 3.1

- В ЗУП 3.1 занижается размер больничного, если было сторно зарплаты за декабрь

- Доли РК и СН с выплат по среднему в 2026

- С каких доходов выделяем доли РК и СН с 2026 года

- С каких доходов не выделяем доли РК и СН с 2026 года

- Доплата до оклада за период командировки - как облагать НДФЛ

- Что нужно настроить для расчета долей РК СН в 2026

- Что делать, если доли РК и СН не выделись при расчете по среднему

- Какие начисления нужны в ЗУП 3.1, если работают сотрудники с РК и СН и без них

- Как рассчитываются доли РК и СН с оплат по среднему

- Как проверить расчет среднего заработка

- Как выделить доли РК и СН, если сотрудник в месяце приема отправляется в командировку

- Как выделить доли РК и СН с выходного пособия при увольнении

- Перерасчет отпуска, выплаченного без выделения долей РК и СН

- Ночные часы в документах Работа в выходные и праздники и Работа сверхурочно

- Ночные часы в документе Работа сверхурочно

- Ночные часы в документе Работа в выходные и праздники

- Как подключить ночные часы

- Новые виды рабочего времени

- Что делать, если задвоение в справочнике видов времени

- Как донастроить типовые виды начислений

- Пример 1. Сверхурочная работа в ночное время

- Пример 2. Работа в выходной в ночное время

- Перерасчет отплаты за работу в выходной

- Механизм исправления и сторнирования в документе Работа в выходные и праздники

- Какие механизмы использовать в разных ситуациях

- Пример 1. Забыли отразить работу в выходной

- Пример 2. Внесли лишний документ на одного сотрудника

- Пример 3. Внесли лишнего сотрудника в документ, где есть и другие сотрудники

- Пример со звездочкой: оплатили работу в выходной не тому сотруднику

- Пример 4. Указали неправильное количество часов

- Пример 5. Неправильно выбрали способ компенсации

Запись эфира от 12.02.2026:

Оставайтесь с Бухэксперт – что будет в МАРТЕ 2026

Как обычно подготовили для вас памятки по расчету зарплаты и отчетности на март 2026 – скачивайте ниже.

На мартовском ЗУП-эфире по изменениям и разбору кейсов, как всегда, соберем выжимку из самых горячих новостей, острых вопросов и изменений в релизах ЗУП 3.1.

Зафиналим март тематическим эфиром по воинскому учету – Воинский учет в ЗУП 3.1 от А до Я. На эфире разберем, как организовать воинский учет в ЗУП 3.1 и как вводить сведения о воинском учете по сотрудникам. Ну и конечно центральная тема – отчеты для военкоматов. В том числе посмотрим, как использовать новый функционал выгрузки отчетов в электронном виде и как работать с документами воинского учета в режиме «одного окна».

Памятки на март

Подготовили для вас памятки на месяц. Скачивайте и используйте в работе!

Последовательность действий по начислению аванса, зарплаты, налогов и взносов в программе с подробными скриншотами

Сроки сдачи отчетов в марте и где искать эти отчеты в ЗУП 3.1

Воинский учет в ЗУП 3.1 от А до Я

Эфир «Воинский учет в ЗУП 3.1 от А до Я»

В декабре-феврале в ЗУП 3.1 появилось много изменений в части воинского учета – реализовали выгрузку отчетов для военкоматов в электронном виде. Из-за этого в программе полностью «перелопатили» отчеты по воинскому учету. Также появилась возможность работать с документами воинского учета напрямую из карточки сотрудника, а сроки сдачи отчетов теперь отслеживаем в списке текущих дел.

Как работать с учетом всех этих изменений – разберем на эфире:

- Организация воинского учета в ЗУП 3.1

- Ввод сведений о воинском учете по сотрудникам

- Отчеты для военкоматов

- При приеме и увольнении работника

- При изменении личных данных

- Ежегодная отчетность

- Специальный воинский учет

Эфир 24.03.2026 11:00 Воинский учет в ЗУП 3.1 от А до Я

Горячие новости и изменения

Как всегда отслеживаем для вас важные законодательные новости, изменения в релизах 1С:ЗУП 3.1, горячие ЗУП вопросы, ошибки и т.д. – читайте публикации на нашем сайте, приходите на ежемесячные поддерживающие эфиры, следите за новостями в нашем телеграм канале ЗУП от Бухэксперт.

Изменения и топ-вопросов ЗУП 3.1 в марте

- Новости ЗУП за март

- Изменения в релизах ЗУП 3.1 за март

- Топ-вопросов подписчиков за март

- Эфир 19.03.2026 11:00 1С:ЗУП 3.1 (март): Разбор изменений на практических примерах и ответы на горячие вопросы

Статьи, кейсы, ответы на вопросы, лайфхаки по работе в ЗУП 3.1

- Каждый день с понедельника по пятницу

Законодательные новости

- Каждый день с понедельника по пятницу

Финальный тест

Финальный тест содержит 10 случайных вопросов из тестов с этой страницы. Для успешной сдачи нужно правильно ответить на 9 вопросов из 10. На прохождение отводится 20 минут. Если тест сдать не удалось, то следующая попытка возможна через 2 часа. Если пройдете его до 31.05.2026 — получите еще и 500 бонусных баллов!

Для доступа к разделу авторизируйтесь на сайте.Оставайтесь с Бухэксперт!

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете