Содержание

Декларацию по НДС можно заполнить из:

- Главное – Задачи организации

См. также:

- Отчетность по НДС – помощник по НДС;

- 1С-Отчетность – единое рабочее место.

Организация на ОСНО, плательщик НДС.

В 3 квартале:

- приобретены товары и услуги с НДС 20%;

- осуществлена реализация товаров и услуг, облагаемых НДС 20% в т.ч. по договору комиссии, с особым переходом права собственности, на экспорт в ЕАЭС и дальнее зарубежье;

- отражен возврат товаров от комиссионера с НДС 20%;

- восстановлен НДС ранее принятый к вычету.

Алгоритм подготовки к заполнению декларации по НДС в 1С

- полнота и корректность ввода первички с НДС, наличие СФ;

- расчеты с контрагентами;

- проведение сверки данных учета НДС с покупателями и поставщиками – 1С:Сверка;

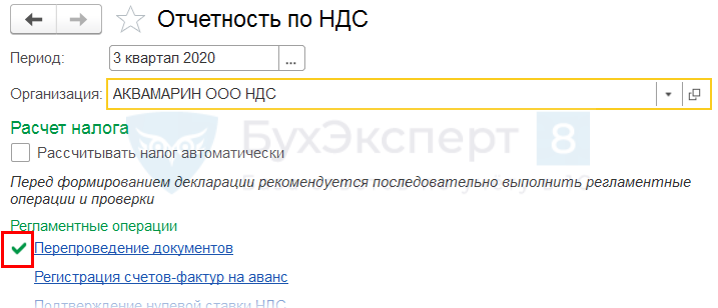

- перепроведение документов за период;

- установка даты запрета изменения данных;

- выполнение Регламентных операций по НДС;

- Анализ состояния налогового учета по НДС;

- Экспресс-проверка Книги покупок и Книги продаж.

Алгоритм заполнения декларации по НДС в 1С

- заполнение отчета:

- настройка состава декларации

- последовательность заполнения декларации:

- Титульный лист, Раздел 3, Раздел 1, Раздел 8, Раздел 9;

- расшифровка показателей отчета;

- проверка отчета: КС, выгрузка, контрагенты;

- отправка отчета в ИФНС:

- уплата НДС в бюджет.

Помощник по учету НДС

Отчеты – Отчетность по НДС (с 3.0.77)

Получите понятные самоучители 2024 по 1С бесплатно:

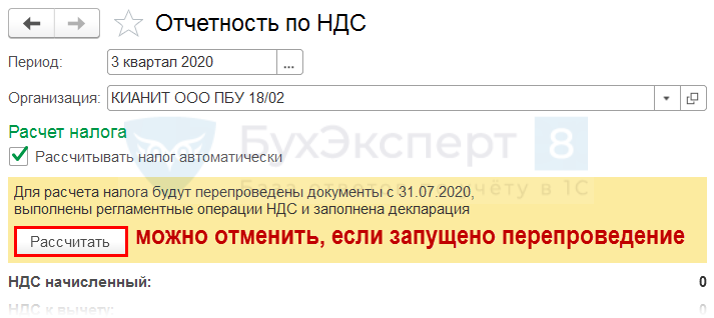

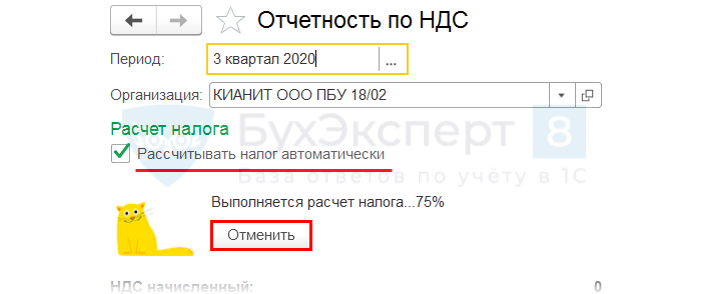

Отмена запущенного авто расчета НДС:

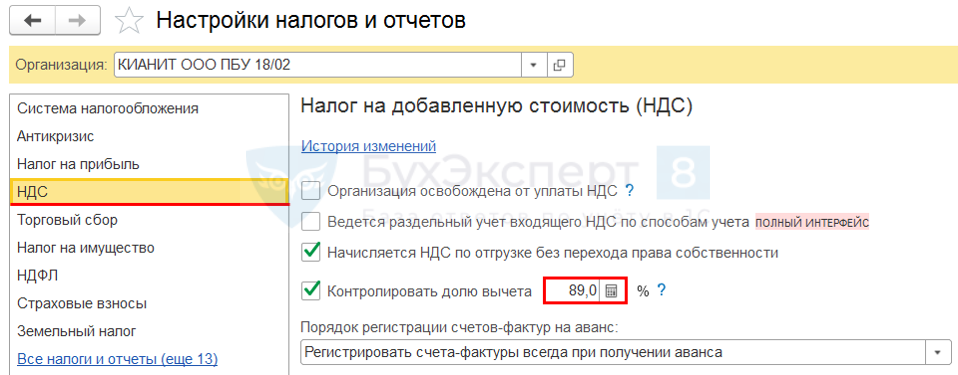

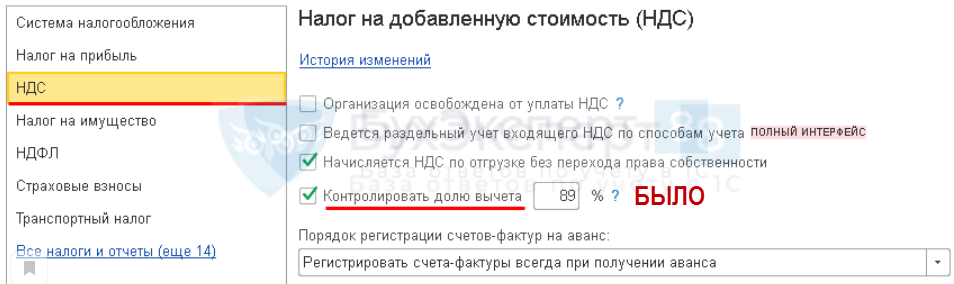

Главное – Налоги и отчеты – НДС – Контролировать долю вычета – с точностью до 1 знака после запятой

См. также:

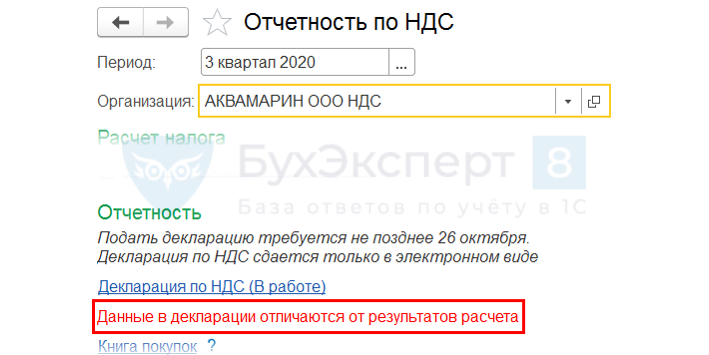

Заполняю декларацию по НДС через Отчеты – Отчетность по НДС. Предварительно выполнили все операции по списку, который есть в Помощнике. Но почему-то у каких-то операций стоит зеленая галочка, а у каких-то нет. Что у нас не так? Боюсь, что декларация неправильно заполнится.

Зеленая галочка появляется, если операция выполнена из Помощника по учету НДС

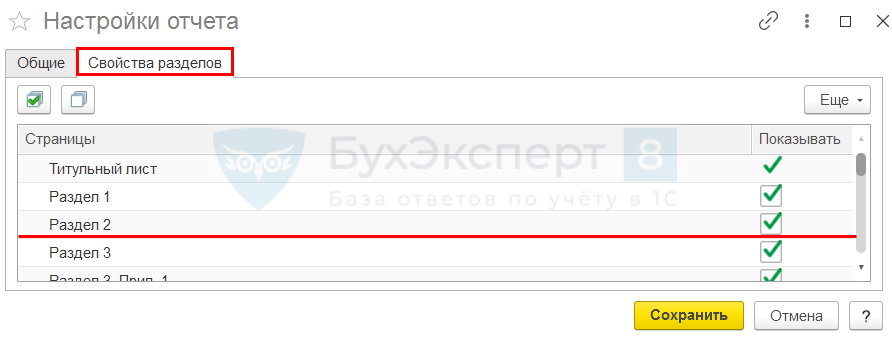

Настройка состава

Еще – Настройка – Свойства разделов

Можно скрыть разделы, которые не заполняются:

Последовательность заполнения

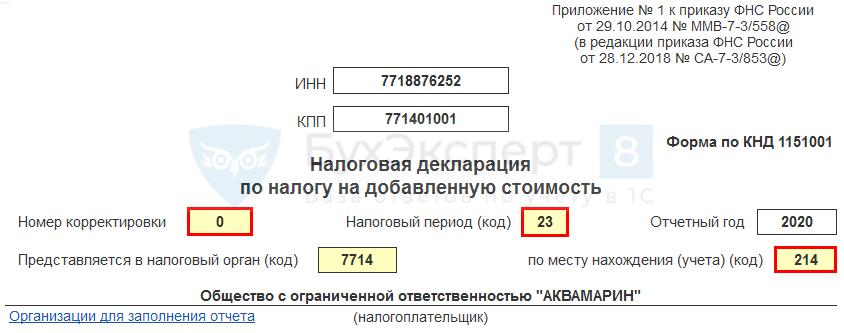

Титульный лист – данные из карточки организации:

Дата заполнения – рабочая дата:![]()

Раздел 3

Большинство строк заполняется автоматически:

- с 010 по 090 – регистр накопления НДС продажи;

- с 120 по 180 – регистр накопления НДС покупки:

- стр.118 > стр. 190, то в стр. 200 – НДС к уплате в бюджет;

- стр.118 < стр. 190, то в стр. 210 – НДС к уменьшению:

- стр. 200 / стр. 210 влияет на итоги в Разделе 1.

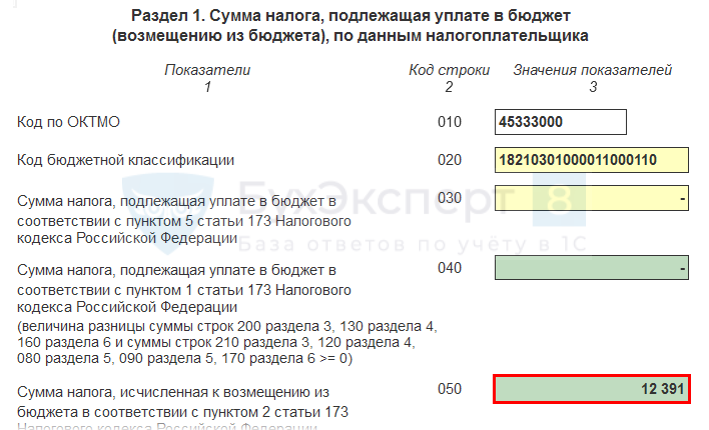

Раздел 1

Заполняется автоматически:

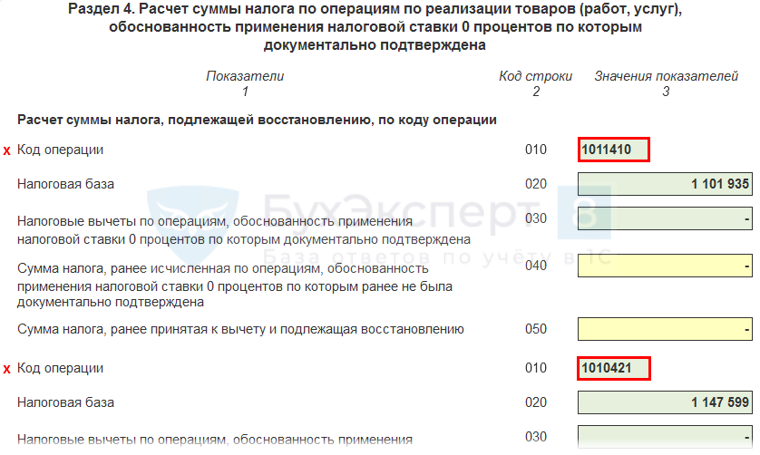

Раздел 4

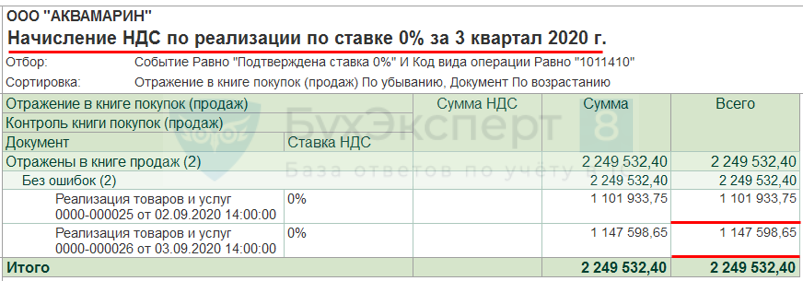

Заполняется автоматически. Но если были отгрузки в ЕАЭС и дальнее зарубежье, их надо «разделить» вручную по ![]()

Суммы взять из расшифровки стр. 020 и не округлять, иначе будет так:

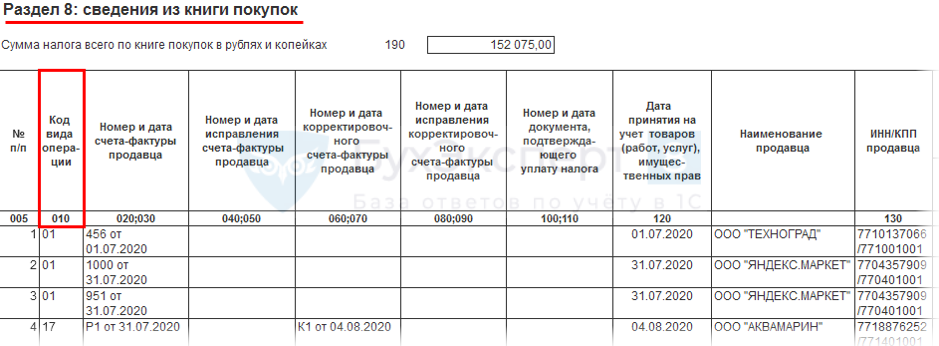

Раздел 8

Заполняется автоматически – регистр Книга покупок:

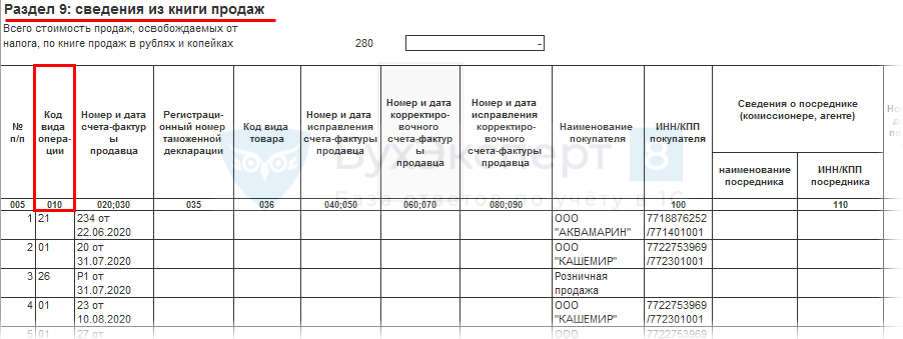

Раздел 9

Заполняется автоматически – регистр Книга продаж:

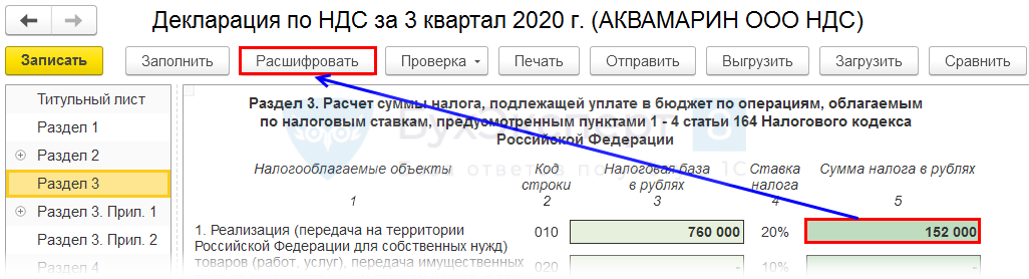

Расшифровка показателей

Алгоритм заполнения доступен по кнопке Расшифровать. Для получения информации надо встать курсором в нужную ячейку:

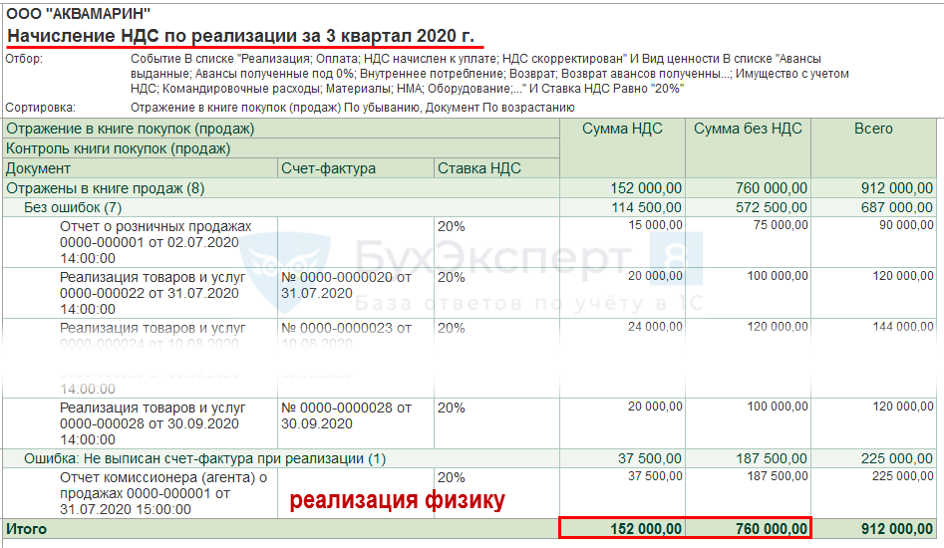

Расшифровка стр. 010:

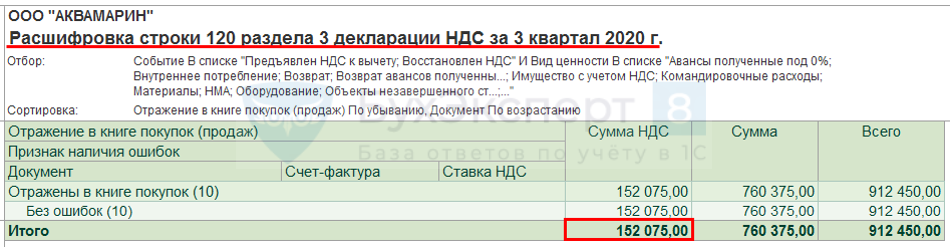

Расшифровка стр. 120:

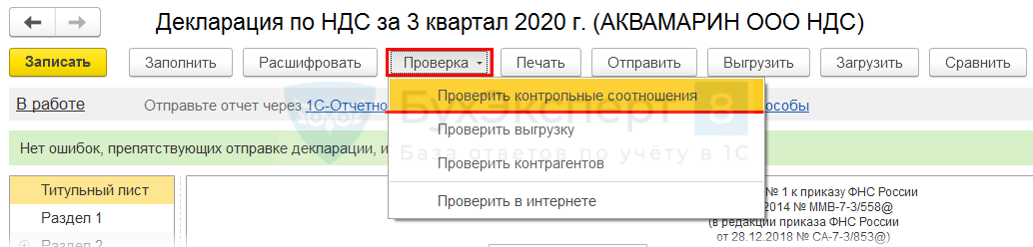

Проверка отчета

Проверка – Проверить контрольные соотношения

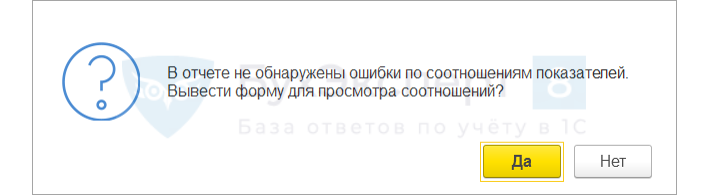

Проверка КС, установленных ФНС:

Если КС не выполнены, то будет выведена форма с ошибками:

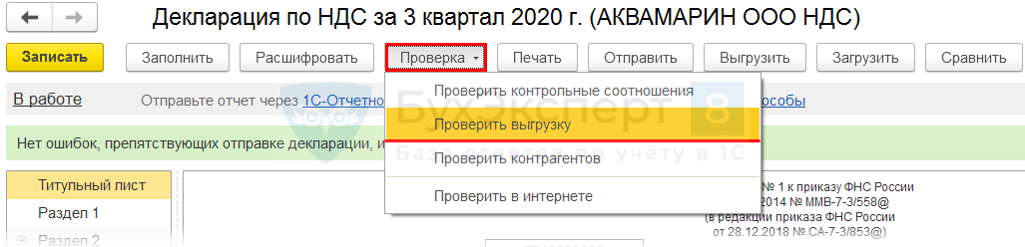

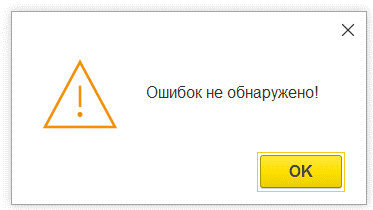

Проверка – Проверить выгрузку

Проверка форматно-логического контроля:

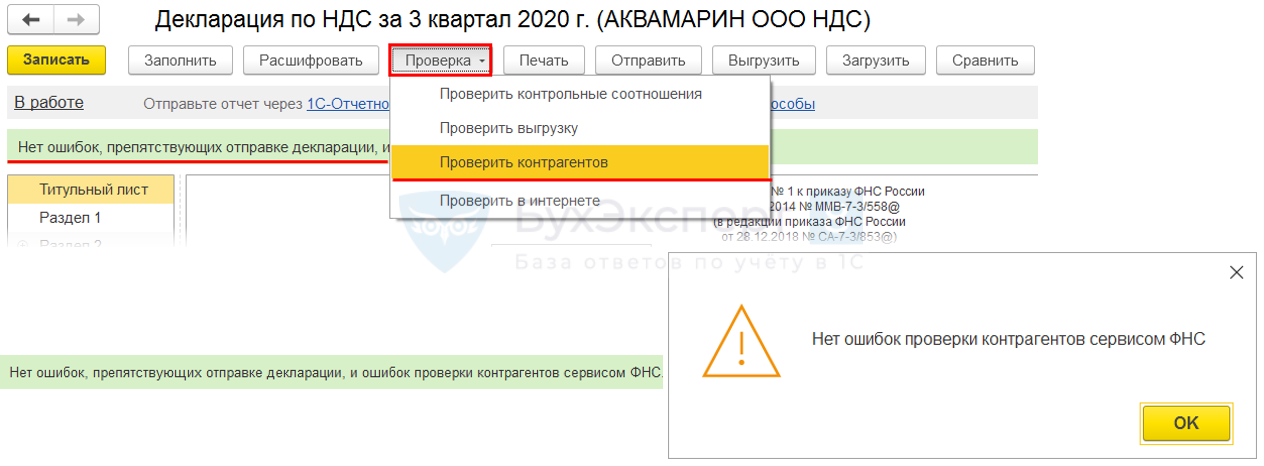

Проверка – Проверить контрагентов

Проверка контрагентов по сервису ФНС:

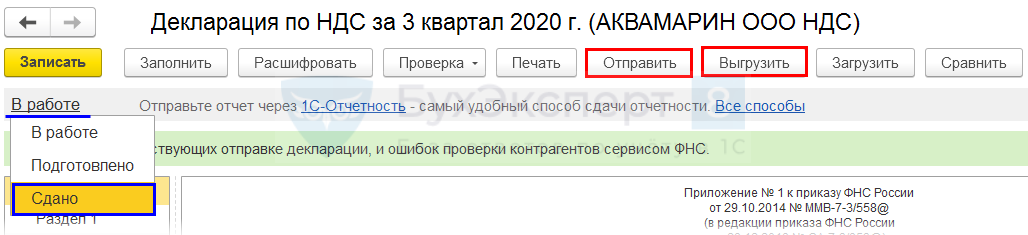

Отправка отчета в ИФНС

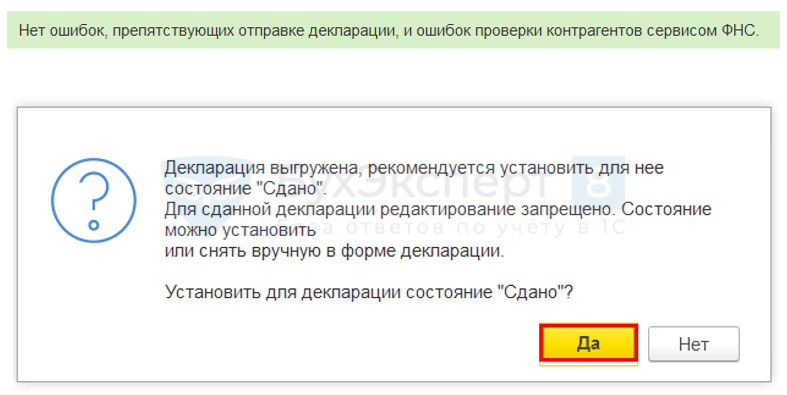

Отправка отчетности в налоговый орган после успешного выполнения всех проверок через Отправить / Выгрузить.

Статус – В работе / Подготовлено / Сдано – справочная информация.

После выгрузки отчета – контроль ошибок и статуса:

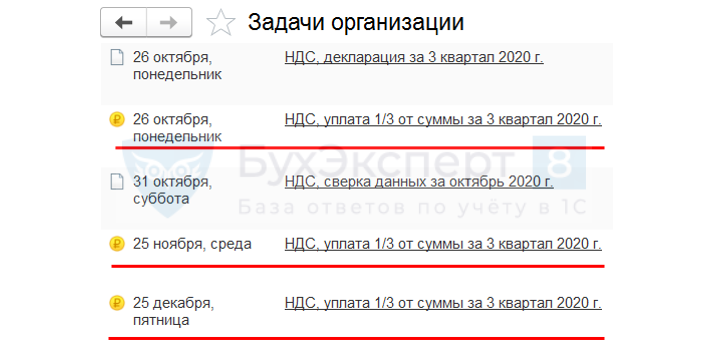

Уплата налога в бюджет

Главное – Задачи организации – Уплата НДС по 1/3 от суммы за квартал

Алгоритм заполнения декларации по НДС в 1С

- формирование и проверка декларации по НДС;

- проверка отчетов Книга покупок и Книга продаж;

- проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет;

- полнота начисления (уплаты) санкций по НДС.

По акту налоговой проверки выявлено, что при составлении корректировки по НДС налог уплачен, а пени нет. Действительно, налог нами уплачен, затем отправлена корректировка по НДС. Если мы сейчас оплатим пени, то все равно попадаем под штраф в соответствии с п. 1 ст. 122 НК РФ — 20% от неуплаченных сумм налога?

Взыскать штраф 20% от неуплаченной суммы налога (сбора) (п. 1 ст. 122 НК РФ) налоговая может только с суммы не вовремя уплаченного налога. Так как пени не являются налогом, за неоплаченные пени штраф НЕ предусмотрен (Постановление ФАС Северо-Западного округа от 14.12.2005 по делу N А56-18661/2005). Чтобы штрафа избежать, надо выполнить ВСЕ условия, в т.ч уплатить пени (Письмо Минфина РФ от 13.09.2016 N 03-02-07/1/53498).

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете