В ЗУП 3.1 обнаружены две ошибки по подаркам с кодом дохода по НДФЛ 2720:

- В Ведомости на выплату не удерживается НДФЛ с подарка. Сумма к выплате сотруднику в документе уменьшается, но в учете НДФЛ налог не удерживается.

- Стоимость подарка ошибочно включается в совокупную налоговую базу и учитывается при расчете предела в 5 млн. руб. для применения прогрессивной ставки 15%.

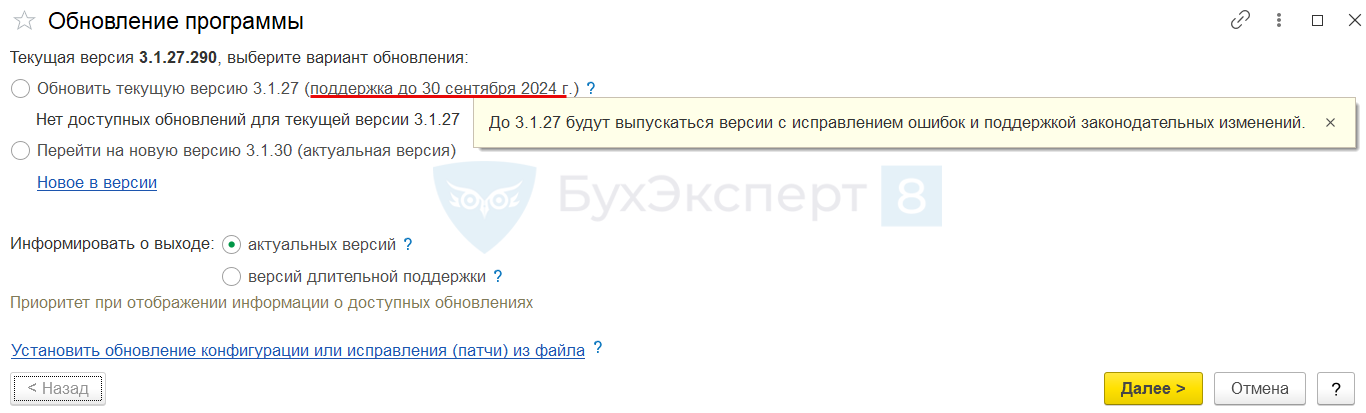

Ошибки проявляются только в версии длительной поддержки ЗУП 3.1.27. В версии 3.1.30 таких ошибок нет.

Содержание

Рассмотрим их подробнее.

Ошибка № 1 – не удерживается НДФЛ

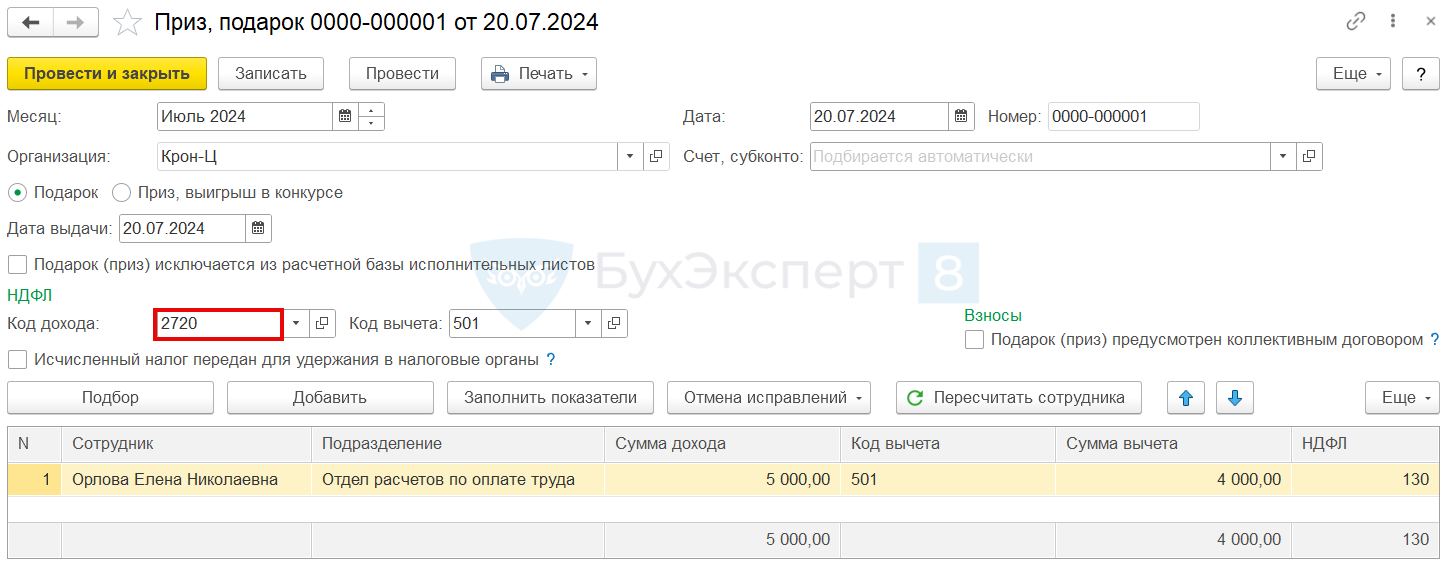

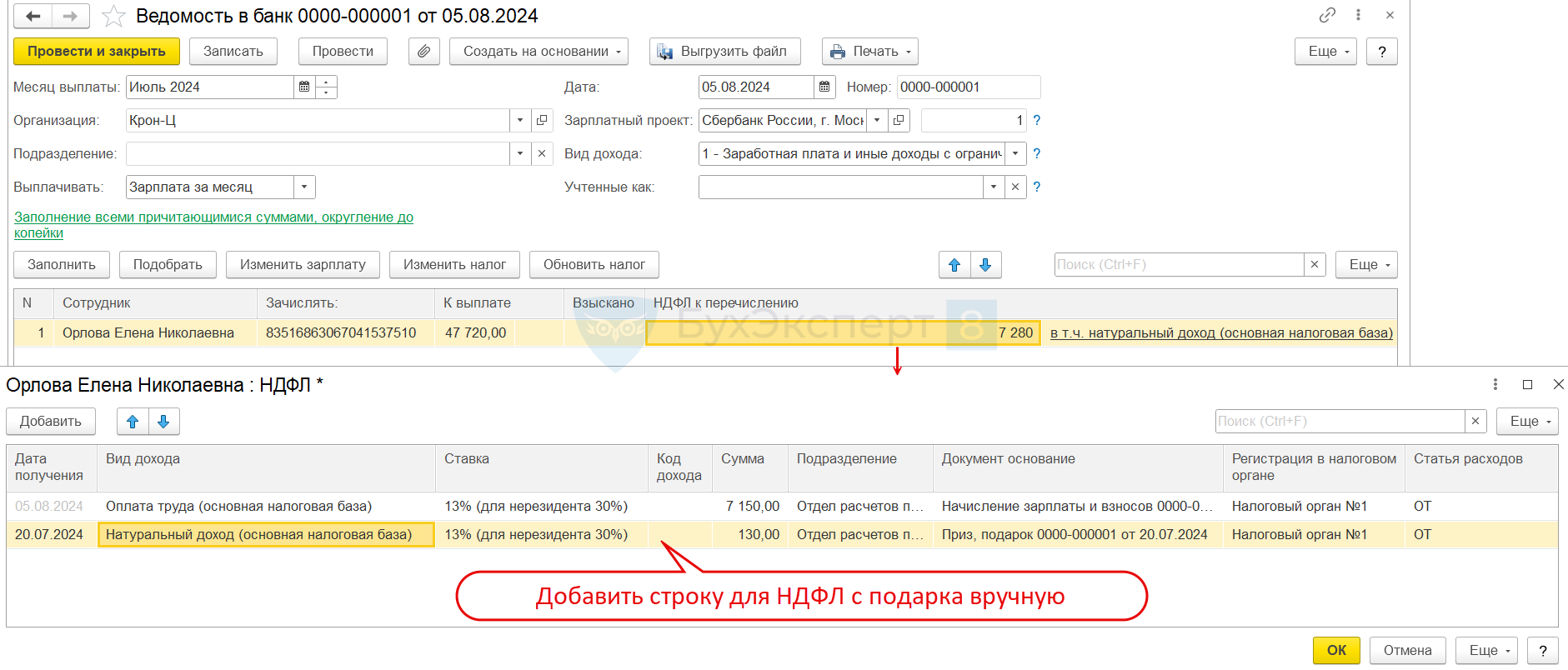

Если по документу Приз, подарок (Зарплата – См. также – Приз, подарок) сотруднику выдан подарок с кодом дохода 2720.

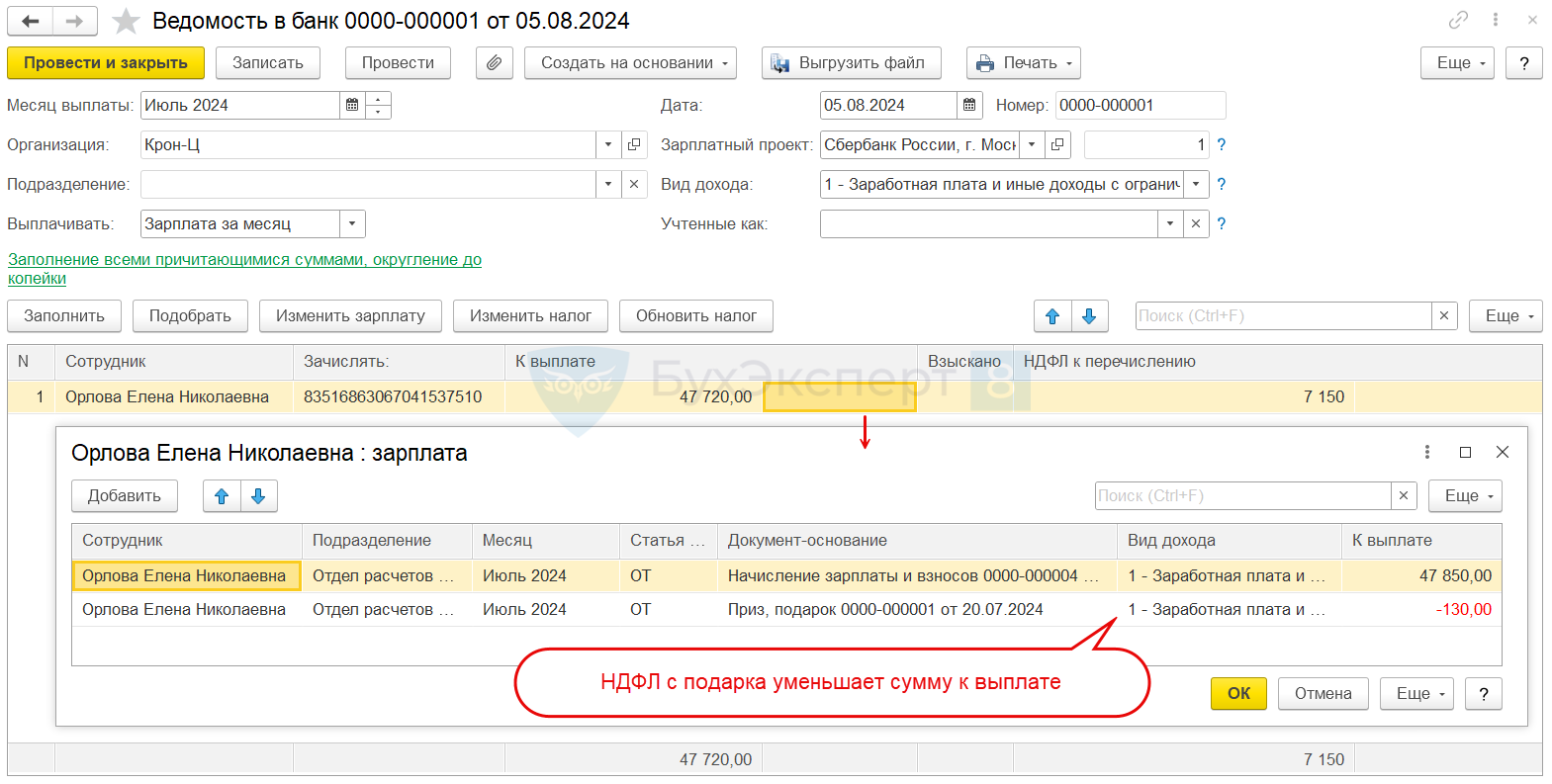

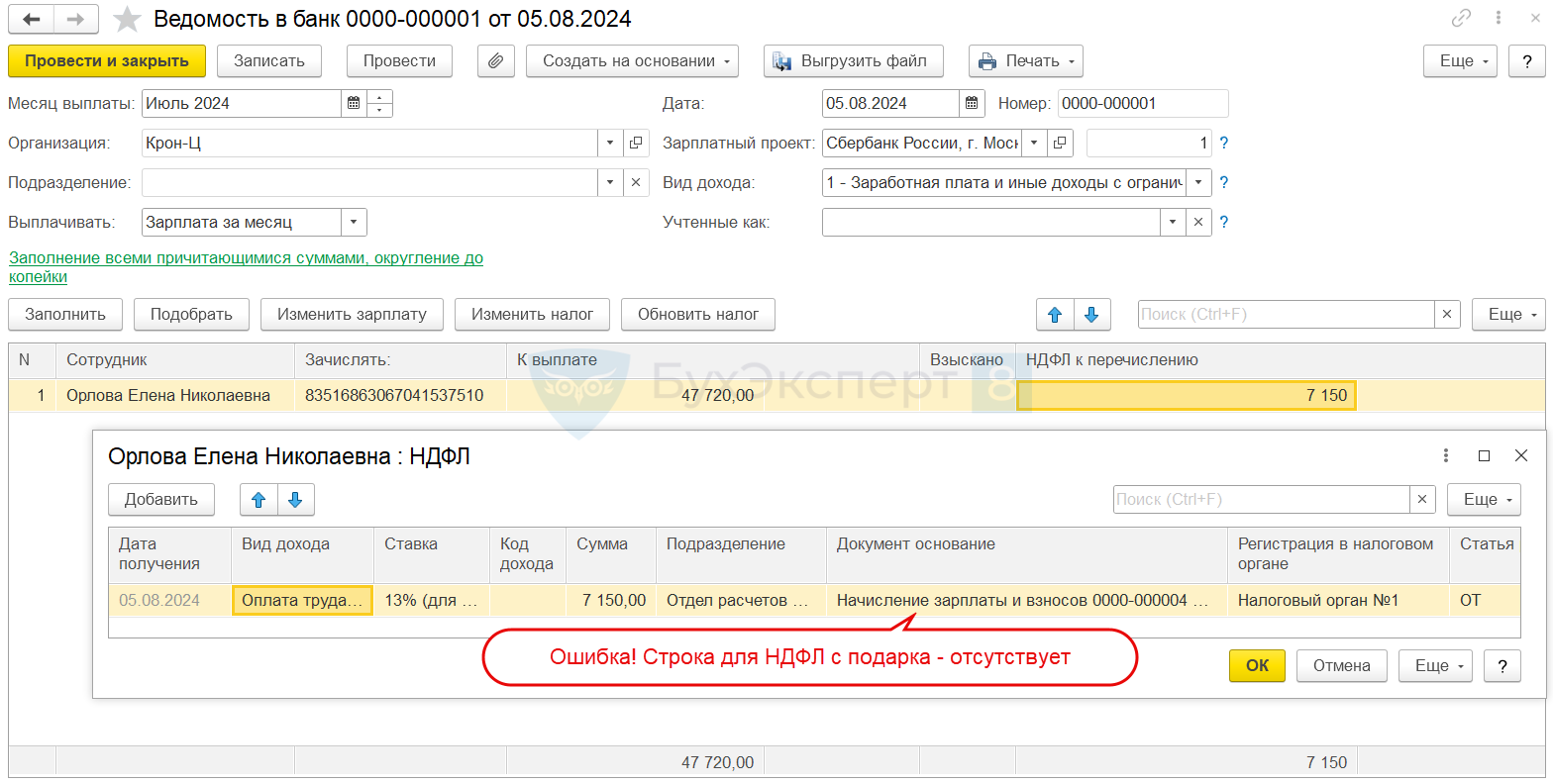

— в Ведомости на выплату, по которой должен быть удержан НДФЛ с натурального дохода, программа уменьшает Сумму к выплате на налог с подарка, а в колонку НДФЛ к перечислению эту сумму не включает.

Получите понятные самоучители 2026 по 1С бесплатно:

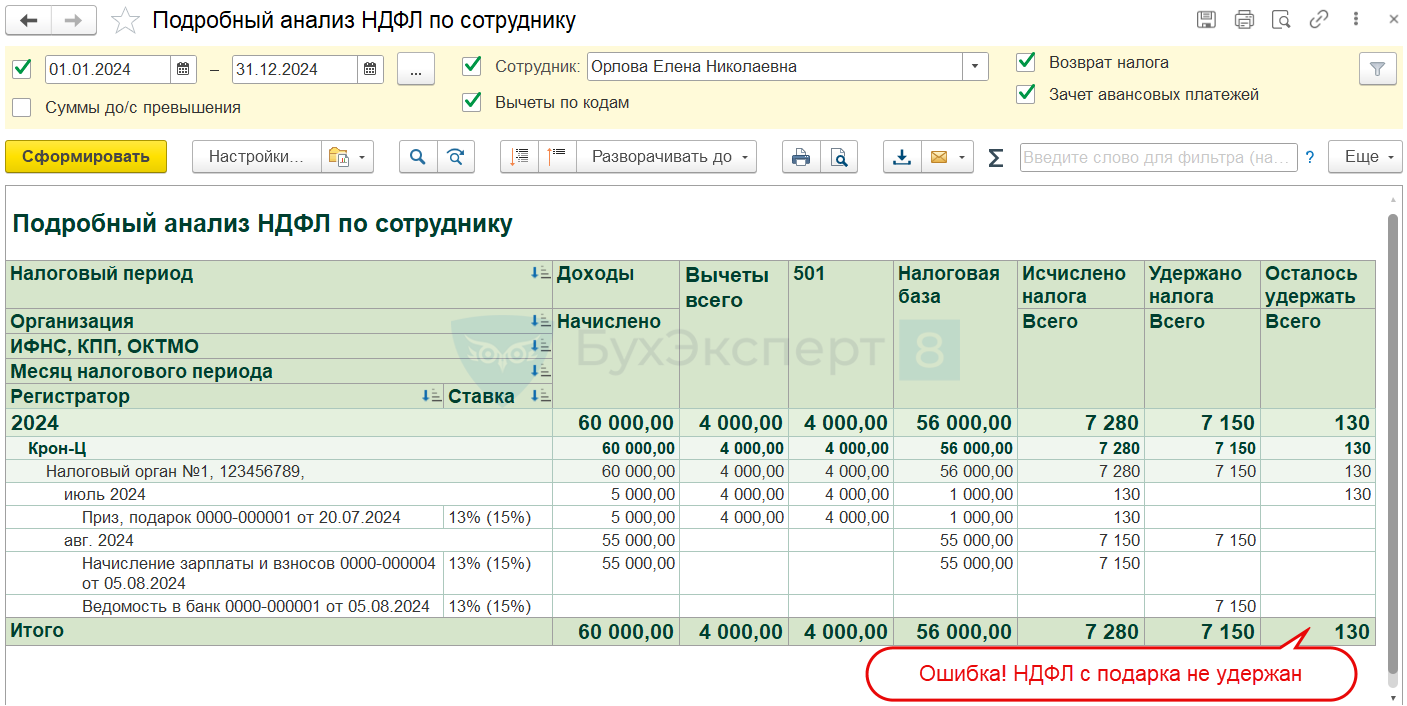

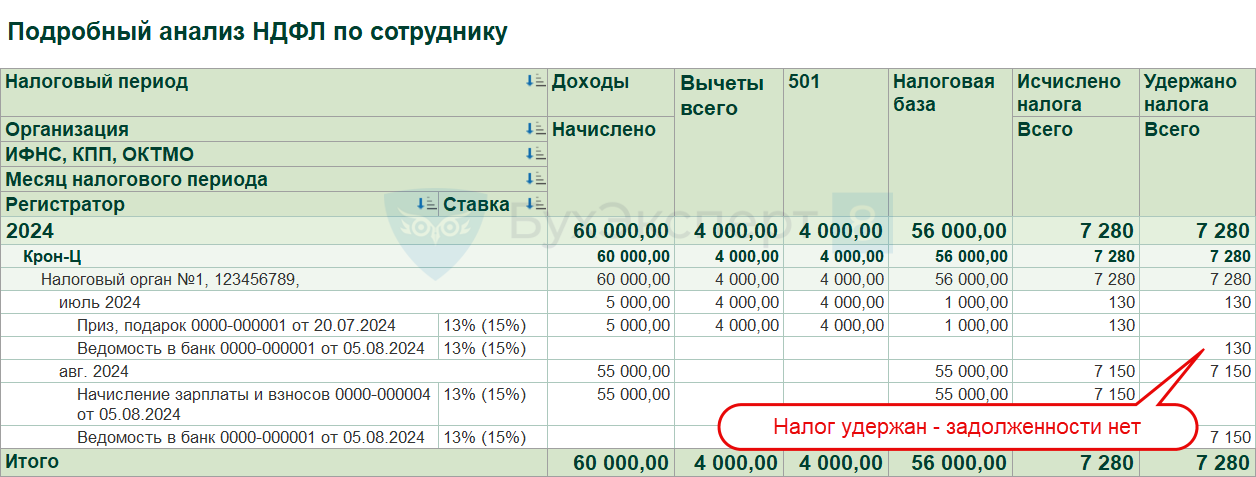

В результате удержание налога с подарка в учете по НДФЛ отражено не будет.

Как исправить. Если нет возможности обновиться на актуальную версию — для исправления ошибки в Ведомости потребуется вручную добавить строку для НДФЛ с подарка в колонку НДФЛ к перечислению.

Чтобы определить виды аналитики по НДФЛ для ручного ввода (Дату получения дохода, Вид дохода, Регистрацию в налоговом органе и другие), их можно посмотреть в движениях по регистру Расчеты налогоплательщиков с бюджетом по НДФЛ в документе Приз, подарок — Как в ЗУП 3 посмотреть движения документа по регистрам?

После ручных корректировок Ведомости весь налог в учете по НДФЛ будет удержан.

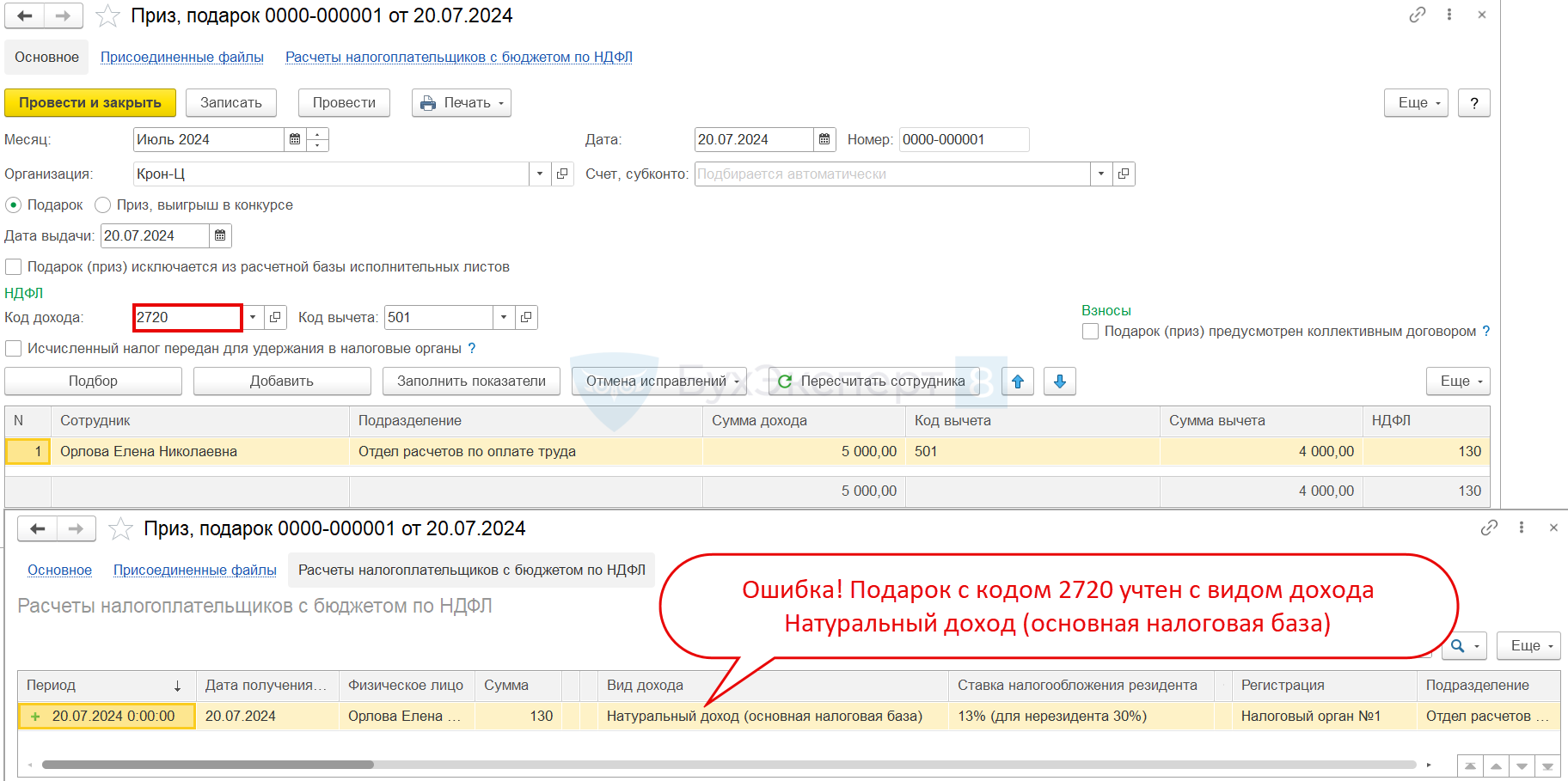

Ошибка № 2 – стоимость подарка включается в расчет предела 5 млн. руб. для прогрессивной ставки НДФЛ

В релизах ЗУП 3.1.27.291 и в некоторых более ранних релизах версии длительной поддержки в документе Приз, подарок для подарков с кодом дохода 2720 ошибочно применяется вид дохода Натуральный доход (основная налоговая база).

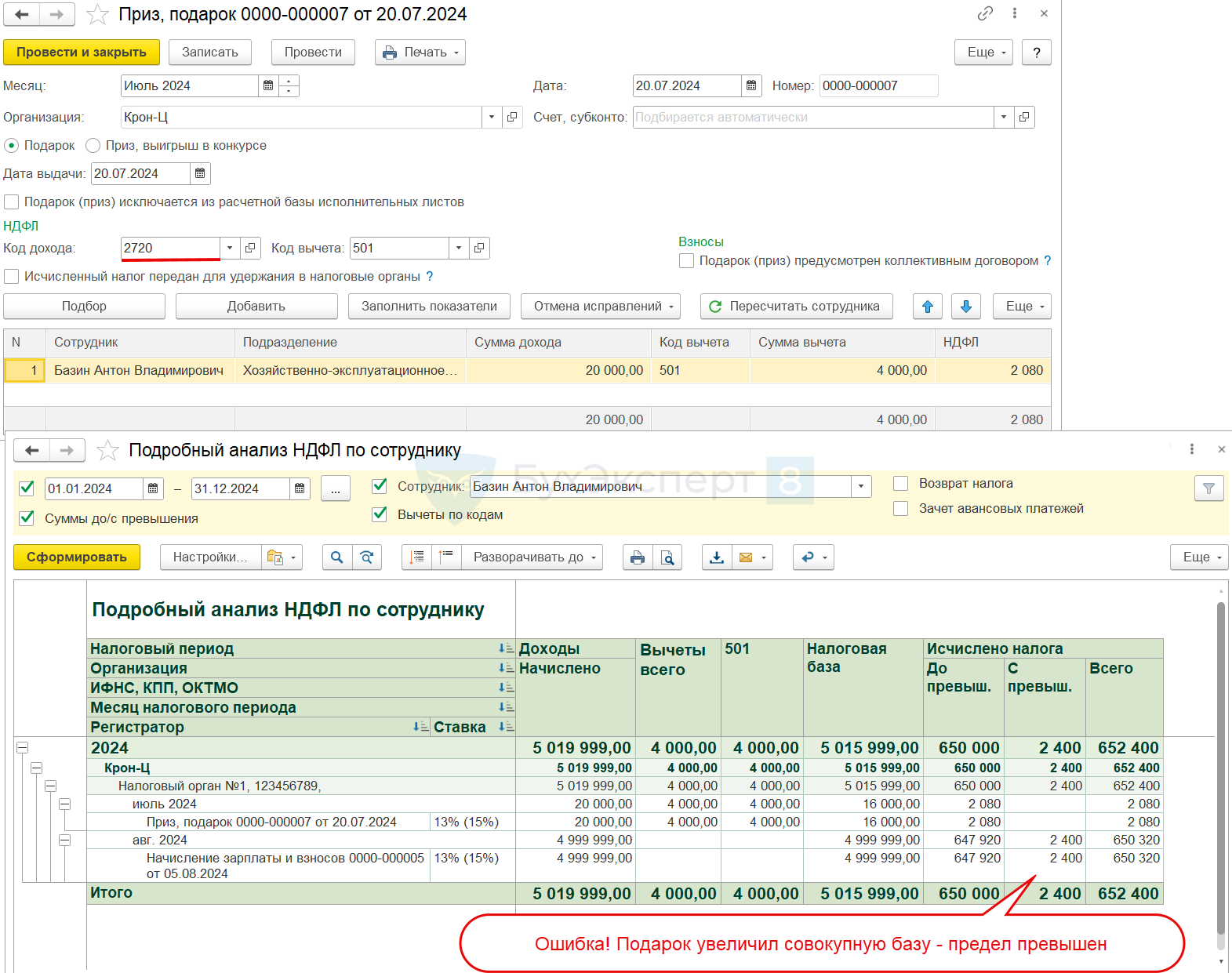

В результате стоимость подарка включается совокупную базу при определении предела 5 млн. руб. для применения ставки НДФЛ 15%.

Начиная с релизов ЗУП 3.1.18.336/3.1.20.96 код 2720 предназначен только для учета НДФЛ с подарков в натуральной форме резидентам за исключением подарков в виде ценных бумаг — Расчет НДФЛ со стоимости подарков (ЗУП 3.1.18.336/3.1.20.96).

В соответствии с п. 1.1 ст. 224 НК РФ НДФЛ для этого вида дохода рассчитывается без учета прогрессивной ставки, даже если доходы сотрудника превысили 5 млн. руб. Поэтому, чтобы исключить стоимость таких подарков из совокупной налоговый базы, для кода 2720 в программе был предусмотрен отдельный вид дохода — Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ — НДФЛ с подарков с 2023 года.

В некоторых регистрах и документах учета НДФЛ в ЗУП 3.1 вместо названия Вид дохода используется Категория дохода. Эти термины описывают одну и ту же «сущность» программы.

Как исправить. Если заранее известно, что доход сотрудника в 2024 году нарастающим итогом не превысит 5 млн. руб. – Вид дохода по документу Приз, подарок не требует обязательного исправления. Вид дохода – это служебный реквизит программы и в отчете 6-НДФЛ он не показывается.

В остальных случаях после обновления на актуальную версию ЗУП 3.1.30 потребуется исправить категорию дохода и сумму исчисленного НДФЛ:

- Перепровести ошибочные документы Приз, подарок без их перезаполнения. При повторном проведении программа исправит в налоговом учете категорию дохода для подарка на правильную.

- Если в Ведомости на удержание НДФЛ с подарка ранее вручную (см. Ошибку №1) была указана категория дохода Натуральный доход — заменить ее на Прочие доходы, облагаемые по ставке п. 1.1. Это нужно для того, чтобы избежать пересортицы по категориям дохода в учете удержанного налога, т.к. такая пересортица может привести к неправильному заполнению документа Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет).

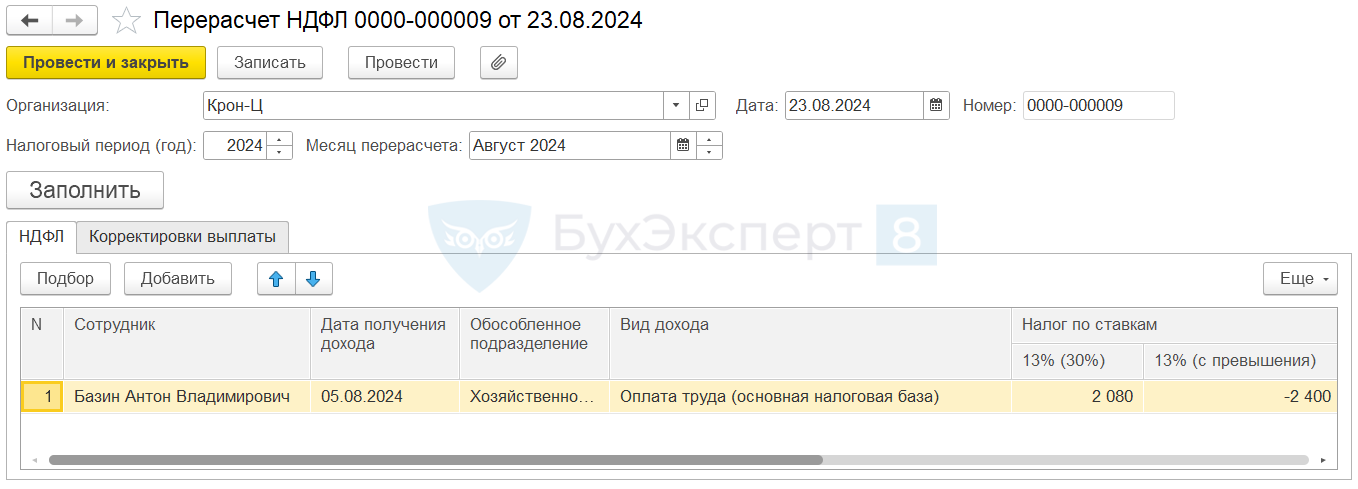

- После этого потребуется пересчитать завышенный налог документом Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ).

Версию 3.1.27 планируется поддерживать до конца сентября 2024 года. После окончания этого срока потребуется перейти на версию ЗУП 3.1.30.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете