Обязательный досудебный порядок помогает урегулировать спор между плательщиком и налоговой инспекцией. Это механизм защиты прав и законных интересов налогоплательщиков.

Важно выбрать правильный способ обжалования: апелляционная или обычная жалоба.

В статье рассмотрим порядок вступления в силу решений налоговых органов и алгоритм действий плательщика для их оспаривания.

Содержание

- Обжалование актов налогового органа, действий или бездействия должностных лиц

- Срок обжалования в суде решения налогового органа

- Порядок обжалования решения налогового органа по проверке

- Практические рекомендации: как избежать ошибок при обжаловании решения

- Кратко об обжаловании решений налоговых органов

Обжалование актов налогового органа, действий или бездействия должностных лиц

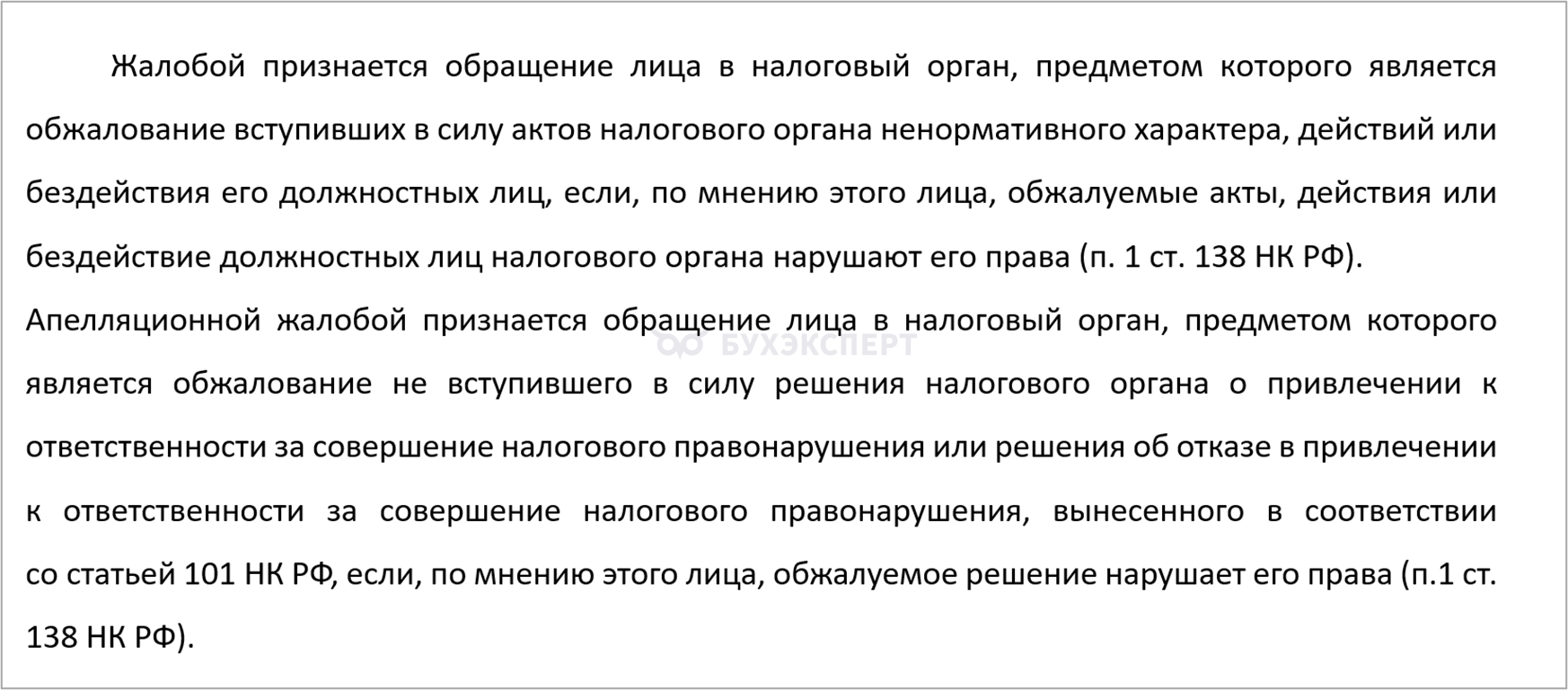

Термины «жалоба» и «апелляционная жалоба» расшифрованы в ст. 138 НК РФ.

Гл. 19 НК РФ закрепляет общие принципы процедуры обжалования, основные этапы и особенности порядка.

Получите понятные самоучители 2026 по 1С бесплатно:

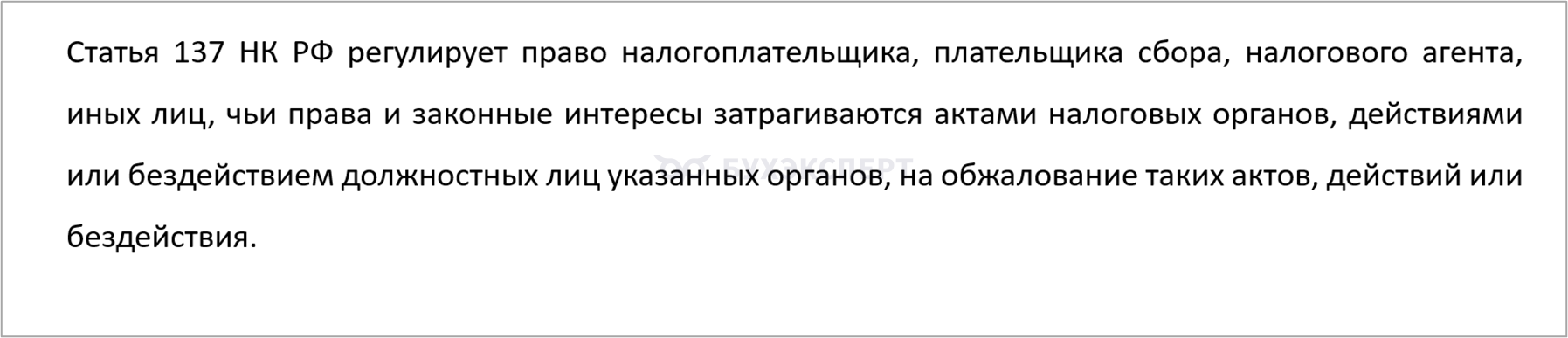

Право на обжалование закреплено в НК РФ.

Сначала — обязательное досудебное обжалование (внутри самой системы налоговых органов), а затем — судебный порядок (п. 2 ст. 138 НК РФ).

Срок обжалования в суде решения налогового органа

Заявитель может обратиться в суд с иском о признании решения налогового органа недействительным, если досудебный порядок не дал результата.

Подайте иск в течение трех месяцев со дня окончания срока на апелляционную жалобу или отказа налогового органа рассмотреть жалобу (ч. 4 ст. 198 АПК РФ).

Приложите к иску:

- копию обжалуемого решения

- документы в подтверждение требований

- квитанцию с отметкой банка об уплате госпошлины

Суд рассмотрит дело в порядке искового производства. Вызовет представителей сторон, запросит дополнительные документы и доказательства. По итогам вынесет решение: подтвердит законность акта налогового органа или отменит его полностью или частично.

При положительном исходе налоговый орган устранит нарушение и вернет излишне удержанные суммы.

Порядок обжалования решения налогового органа по проверке

После завершения выездной налоговой проверки и установления нарушений по камеральной проверке инспекция составляет акт и направляет его организации.

При несогласии с выводами акта организация составляет письменные возражения (п. 6 ст. 100 НК РФ, п. 5 ст. 101.4, п. 6.2 ст. 101 НК РФ).

Это позволяет изложить собственную позицию относительно выявленных нарушений и фактов, изложенных в акте проверки.

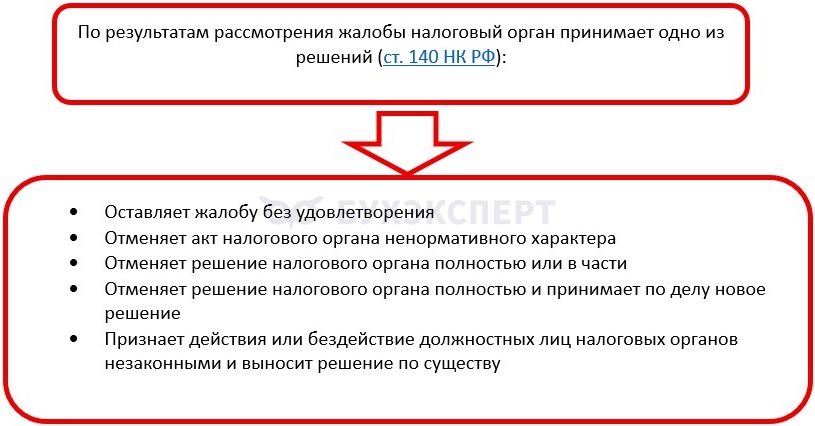

Рассмотрев возражения, налоговый орган принимает одно из решений:

- полное удовлетворение возражений

- частичное удовлетворение

- отказ в удовлетворении

Жалобу на решение можно подавать только после получения решения налоговой.

НК РФ устанавливает обязательное соблюдение досудебной процедуры разрешения споров, если плательщик не согласен с решением налоговой (п. 2 ст. 138 НК РФ).

Жалоба подается в вышестоящий налоговый орган.

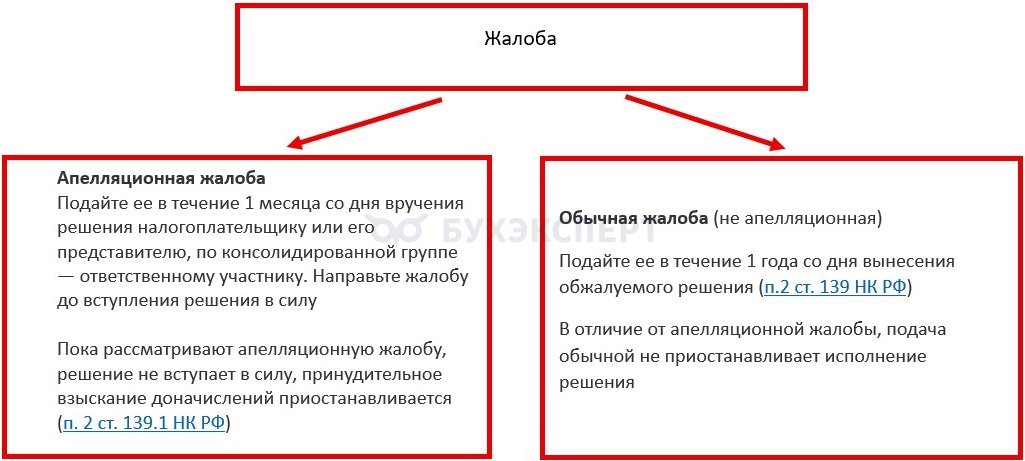

Согласно НК РФ, существуют два вида жалоб.

Составьте жалобу в письменной форме. Укажите реквизиты акта или решения и доводы плательщика. Пропустили срок по уважительной причине — направьте ходатайство о его восстановлении.

Направьте жалобу по ТКС (ст. 139.2 НК РФ), по почте заказным письмом с уведомлением о вручении или подайте лично в канцелярию инспекции.

Укажите в жалобе (ст. 139.2 НК РФ):

- наименование заявителя и адрес

- реквизиты обжалуемого документа

- наименование налоговой, акт или решение которой оспариваете

- доводы о неправомерности действий налогового органа

- доказательства и материалы в подтверждение позиции

- способ получения решения по жалобе — на бумаге или по ТКС

Без доверенности жалобу подают только законные представители:

- руководитель организации

- лицо из учредительных документов юрлица, например исполнительный директор, председатель правления

В остальных случаях приложите документ, который подтверждает полномочия представителя.

Практические рекомендации: как избежать ошибок при обжаловании решения

Сформулируйте суть жалобы четко. Приведите факты и нормы закона в подтверждение позиции. Соберите доказательства: документы, письма, показания свидетелей.

Обратитесь к юристу по налоговому праву — он подготовит жалобу и представит интересы.

При подаче жалобы часто допускают ошибки:

- Пропускают срок подачи. Подайте апелляционную жалобу в течение одного месяца со дня получения решения. Пропуск срока осложняет дальнейшее обжалование. Для восстановления срока подтвердите уважительную причину (ч. 4 ст. 198; ст. 117 АПК РФ)

- Неполно излагают факты и доводы. Опишите основания несогласия подробно. Приложите доказательства и ссылки на нормы. Без этого снижается шанс на положительный результат

- Ошибаются в оформлении. Проверьте реквизиты, подпись, наименование сторон. Ошибки приводят к отказу в приеме жалобы

- Слабо обосновывают требования. Сопоставьте требования с нормами закона и фактическими обстоятельствами дела

ООО «Горизонт» занимается оптовой торговлей строительными материалами. По итогам выездной налоговой проверки предприятие получило акт налоговой проверки N 123-А от 15.01.2026 с суммой начислений по налогам 6,2 млн руб. (без учета штрафа и пени). Для компании такая сумма может привести к блокировке счетов и банкротству.

Действия организации:

- Подготовка возражений на акт проверки. Срок на представление возражений — 1 месяц со дня получения акта. Компания готовит возражения и пакет документов (договоры, ТТН, счета-фактуры, деловую переписку). Указывает, что все требования НК РФ соблюдены. Возражения поданы в налоговый орган до истечения срока на подачу возражений (до 16.01.2026 г.)

- Рассмотрение возражений налоговым органом и подача апелляционной жалобы. Налоговая рассмотрела возражения и вынесла Решение N 45-Р от 20.02.2026. Теперь у компании есть 1 месяц на подачу жалобы в вышестоящий налоговый орган (УФНС по субъекту РФ). Это и есть апелляционная жалоба, так как решение еще не вступило в законную силу. Жалоба повторяет основные аргументы из возражений, но добавляется анализ выводов инспекции из Решения N 45-Р. Также прикладываются новые доказательства, ранее не представленные

- Рассмотрение жалобы УФНС и результат. УФНС рассматривает жалобу в течение месяца (срок может быть продлен) и выносит решение по результатам рассмотрения. Если УФНС отказывает в удовлетворении жалобы, то следующий шаг для компании — обращение с иском в суд для оспаривания решения налогового органа

Кратко об обжаловании решений налоговых органов

- Налогоплательщики имеют право обжаловать неправомерные решения налоговых органов

- Важно своевременно подать жалобу. Законом предусмотрена возможность представления ходатайства о продлении сроков, но для этого причина пропуска должна быть признана уважительной

- Жалоба должна быть законодательно мотивированной и оформленной в соответствии с НК РФ

- Необходимо тщательно готовить жалобу, внимательно знакомиться с материалами налоговой проверки, проверять правильность указанных реквизитов и полноту приложенных документов перед подачей

См. также:

- Обращение в налоговую инспекцию: образец, подсказки по заполнению и отправке

- Обращение в налоговую: на что можно пожаловаться и как оформить жалобу

- Как и в какой срок ответить на требование налоговой инспекции

- Искусство отвечать на требование налогового органа о представлении документов: применяем на практике выводы высших судов РФ

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете