Льготная ставка 13% должна применяться только к доходам некоторых категорий нерезидентов «от осуществления трудовой деятельности» (ст. 224 НК РФ), для остальных доходов – должна применяться общая ставка 30%.

Ранее в 1С:ЗУП 3 поддерживался расчет НДФЛ для таких категорий нерезидентов только по ставке 13%. Начиная с ЗУП 3.1.4.161 реализован расчет НДФЛ по различным ставкам для различных видов доходов.

В программе ставка налога для «льготных» нерезидентов зависит от категории дохода, установленной для вида начисления:

- Оплата труда – 13%

- Оплата труда в натуральной форме – 13%

- Прочие доходы от трудовой деятельности – 13%

- Прочие доходы – 30%

- Доход в натуральной форме – 30%

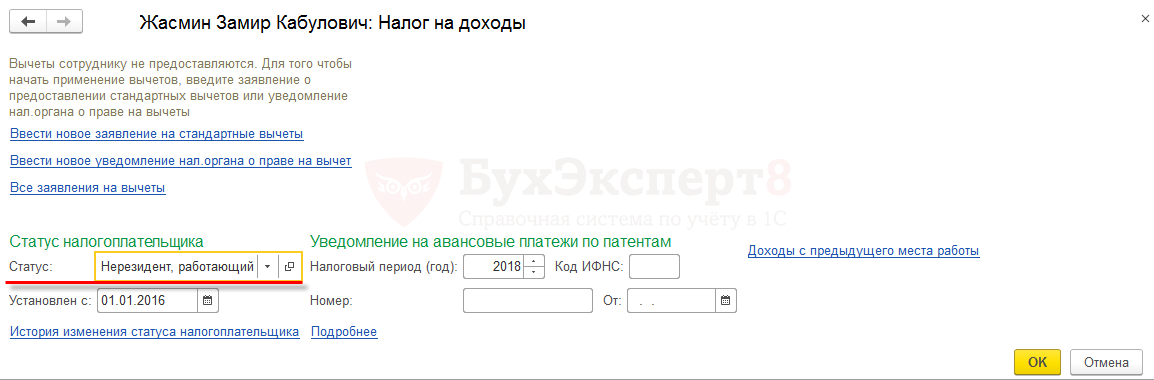

Например, сотрудник Жасмин З.К. является нерезидентом, работающий по найму на основании патента:

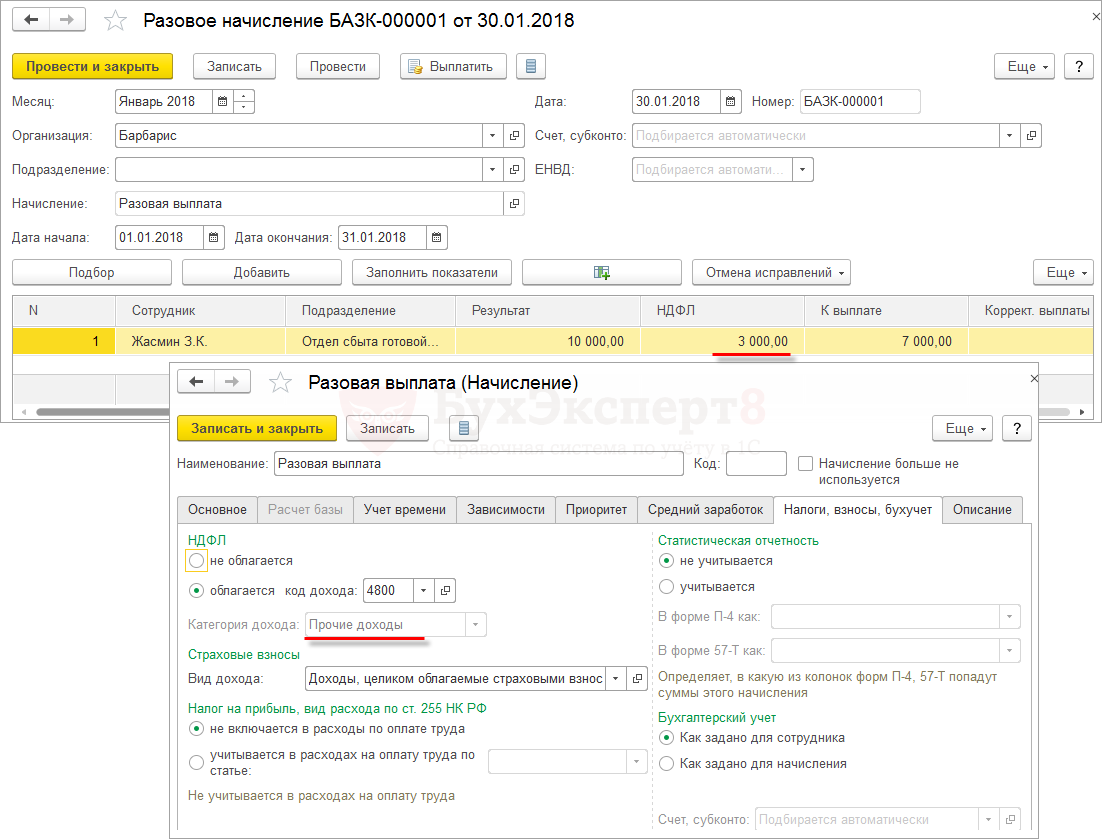

С доходов сотрудника в виде оплаты труда налог рассчитывается по ставке 13%. С прочих доходов – 30%:

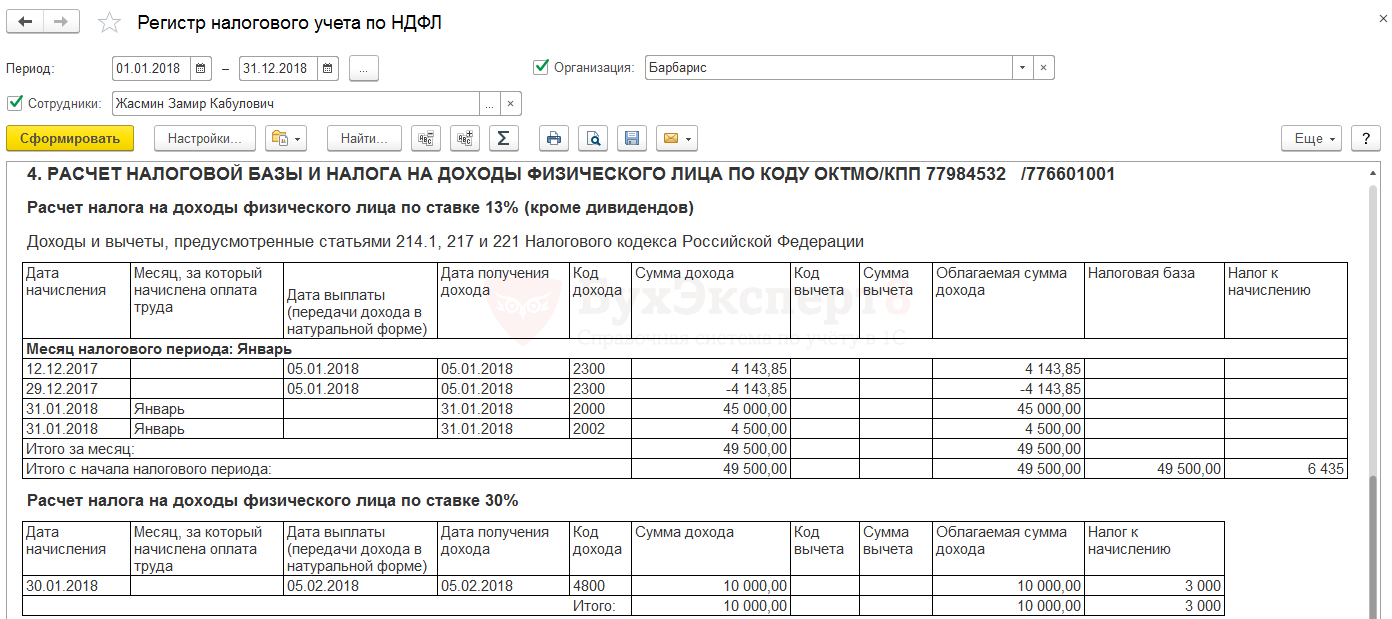

В регистре налогового учета по НДФЛ доходы, облагаемые налогом по разным ставкам, выводятся отдельно:

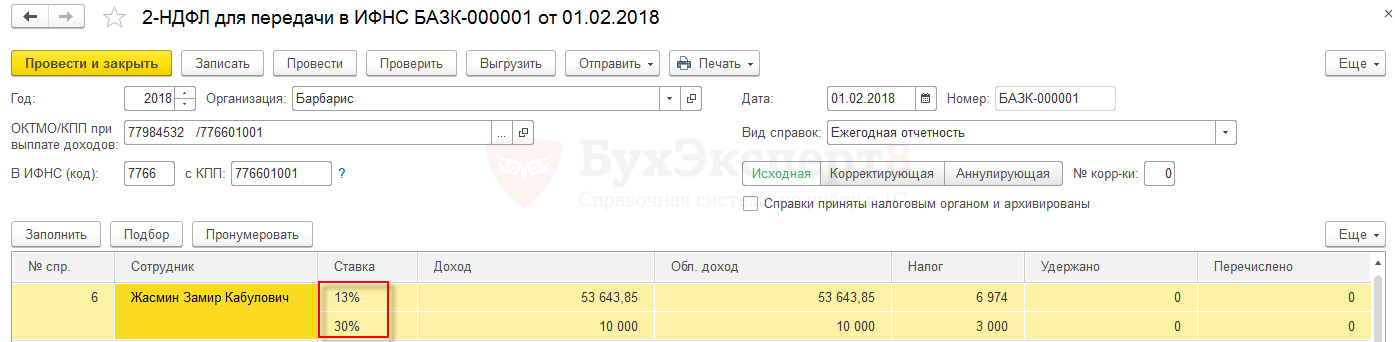

Для сотрудника формируется одна справка 2-НДФЛ по двум ставкам налога:

Получите понятные самоучители 2026 по 1С бесплатно:

См. отрывок из записи поддерживающего семинара по ЗУП от 30.01.2018:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо

Спасибо

Здравствуйте. Подскажите, а если иностранный сотрудник работающий по найму на основании патента находится в России более 183 дней, НДФЛ с компенсации за задержку зарплаты будет по ставке 13% или 30%?

Здравствуйте! Если он находится на территории РФ более 183 в году, то он становится резидентом, а значит все его доходы облагаются по ставке 13%

И тогда нужно изменить его статус с «нерезидент, работающий на основании патента» на «резидент»?

Вы совершенно правы! 🙂

Добрый день, подскажите компенсация питания иностранному сотруднику имеющего статус «нерезидент, работающий на основании патента» будет облагаться по ставки 13%? а натуральный доход по ставке 30%?

Здравствуйте! Посмотрите публикацию С нетрудовых доходов заграничных дистанционщиков считается НДФЛ по ставке 30% — что делать?.

Добрый день! Подскажите есть ли в ЗУП возможность вытащить расшифровку по ставкам НДФЛ? 13 и 30%, например когда сотрудник приобрел статус резидента в середине месяца. Сейчас ЗУП пересчитывает и схлопывает оба расчета — нам бы отобразить аналитику: минус 30% + 13%. Заранее благодарю!

Посмотрите, пожалуйста, отчет Подробный анализ ндфл по сотруднику (Налоги и взносы- Отчеты по налогам и взносам) будет ли там та информация, которая Вам нужна. Если нет, прошу задать вопрос через личный кабинет — попробуем вместе разобраться!

Здравствуйте! Можете подсказать, почему у нерезидента по патенту доходы с договора ГПХ попадают в 6-НДФЛ в раздел 30%? По подробному отчёту и по регистру налогового учёта все доходы отражены по ставке 13%. Не можем понять почему в 6-НДФЛ эти расчёты попадают в 30%.

Здравствуйте. В демо базе, описанное поведение не повторилось. Рекомендую обратить внимание на дату установки статуса для сотруднику. Укажите с 1 января 2026 года. Но если дело не в этом, задайте, пожалуйста, вопрос в Личном кабинете. Вместе по скриншотам проверим поведение программы ❤️

Изменение статуса с 1 января помогло! Спасибо!