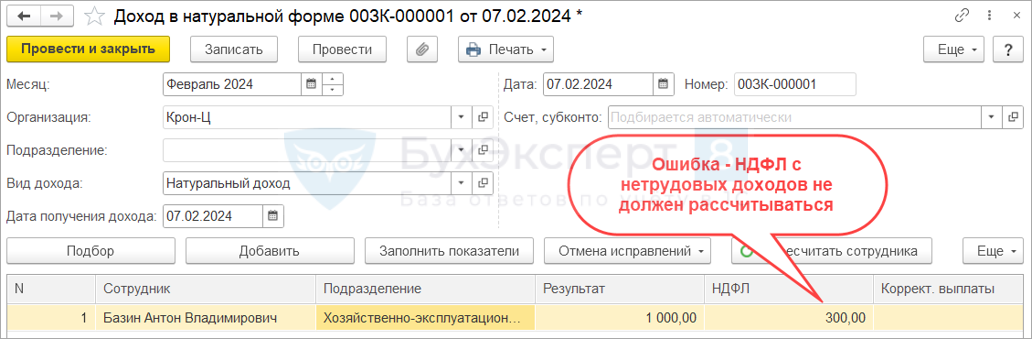

В ЗУП 3.1 обнаружена проблема — при расчете НДФЛ с нетрудовых доходов работников со статусом Дистанционный работник, не являющийся налоговым резидентом РФ налог считается по ставке 30%. С доходов от источников за пределами РФ НДФЛ не должен рассчитываться.

Для начислений с категорией доходов Натуральные доходы или Прочие доходы применяется ставка 30%. Такой подход корректен только для нетрудовых выплат, которые являются доходами от источников в РФ. Но для доходов от источников за пределами РФ такой подход неверен. Для них должны применяться особые правила – организация (налоговый агент) НДФЛ с них не рассчитывает, при необходимости работник отчитывается по таким доходам сам.

Доходами от источников в РФ для заграничных работников признаются:

- зарплата и иные аналогичные выплаты, получаемые дистанционными работниками - пп. 6.2 п. 1 ст. 208 НК РФ

- зарплата директоров и иные аналогичные выплаты, получаемые членами органа управления организации - пп. 6 п. 1 ст. 208 НК РФ

- оплата по среднему заработку при направлении заграничного сотрудника в командировку на территорию РФ - Письмо Минфина от 23.03.2012 N 03-04-06/6-70

- матпомощь - Письмо Минфина N 03-04-06/29885 от 05.04.2023

- пособие по больничному - Письмо Минфина от 29.03.2023 N 03-04-05/27467

- компенсация отпуска при увольнении - Письмо Минфина от 14.04.2023 N 03-04-06/33887

- подарки - Письмо Минфина от 31.10.2016 N 03-04-06/64102

С этих выплат нужно рассчитывать НДФЛ - по ставке 13%(15%) или 30%, зависит от их характера (трудовой или нет). А вот с нетрудовых выплат, не входящих в этот перечень, НДФЛ рассчитываться не должен. Способы, как не включать такие выплаты в налоговую базу по НДФЛ:

- Для ЗУП КОРП – отражать доходы заграничного дистанционщика в подразделении с кодом ЗАГР.

- Для ЗУП ПРОФ – настройка отдельных начислений, не облагаемых НДФЛ или корректировка учета документом Операция учета НДФЛ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Подскажите, пожалуйста, данная проблема зарегистрирована в ошибках 1с? Не появился ли патч?

Здравствуйте! Нет, данное поведение даже не будет признано ошибкой. На партнерском семинаре в прошлые выходные разработчики сказали, что в ПРОФ функциональности для заграничных работников нет, нужно переходить на КОРП. Так что в ПРОФ по-прежнему используем предложенные ранее способы обхода.

У нас КОРП и с 1.01.24 дистанционщикам установили новый статус и перевели в обычные подразделения.

А почему перевели в обычные подразделения? Если у Вас есть доходы, которые не нужно облагать, то следует оставить сотрудников в подразделении ЗАГР.

Добрый день. Извините, я так и не разобралась, какую ставку ндфл применить/вообще не исчислять к денежному подарку на НГ и на д/р дистанционщику за границей (резидент РФ) ?

Здравствуйте! Сотрудник Резидент РФ, значит расчет ндфл по обычным ставкам. Получается подарок к НГ будет по ставке 13%. Если сотрудник потеряет статус резидента, тогда нужно будет пересчитать.

Мила, спасибо, а на что Вы опираетесь, скиньте, плиз (статья нк рф или письмо фнс…, до руководства нужно донести) ? Из нового законодательства я поняла, что все трудовые доходы по обычным ставкам, а нетрудовые — если за границей — НЕ облагается ндфл, а если уже нерезидент рф — 30% .

Спасибо, что задали вопрос в Личном кабинете. Там подготовила для Вас развернутый ответ ❤️