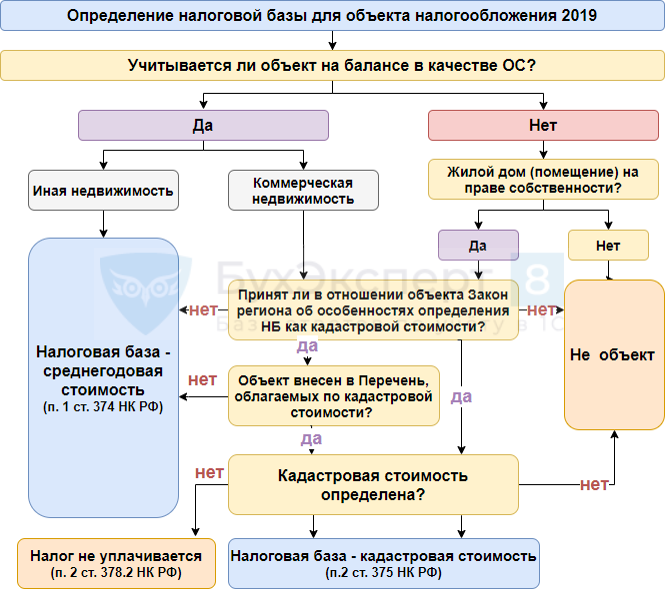

Объекты налогообложения

Объекты обложения налогом на имущество – это:

- недвижимое имущество, принятое на баланс в качестве объекта ОС в соответствии с требованиями БУ, в т.ч. (ст. 374 НК РФ):

- переданное во временное владение, пользование, распоряжение;

- внесенное в совместную деятельность;

- полученное по концессионному соглашению;

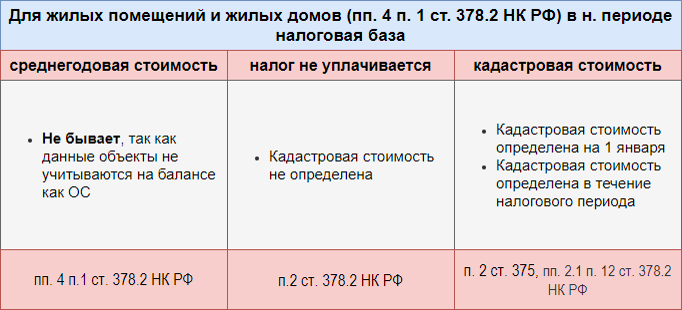

- жилые дома (жилые помещения) не учитываемые в качестве ОС в БУ (пп. 4 п. 1 ст. 378.2 НК РФ).

Объект недвижимого имущества подлежит налогообложению у собственника такого объекта или у организации, владеющей таким объектом на праве хозяйственного ведения (доверительного управления, концессионного соглашения) (пп. 3 п. 12 ст. 378.2 НК РФ).

Не являются объектами налогообложения (п. 4 ст. 374 НК РФ):

- земельные участки, объекты природопользования;

- имущество, принадлежащее органам исполнительной власти, в которых предусмотрена военная и (или) приравненная к ней служба, используемое для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка;

- объекты культурного наследия (памятники истории и культуры);

- ядерные установки, суда с ядерными энергоустановками;

- ледоколы, суда в Российском международном реестре;

- космические объекты.

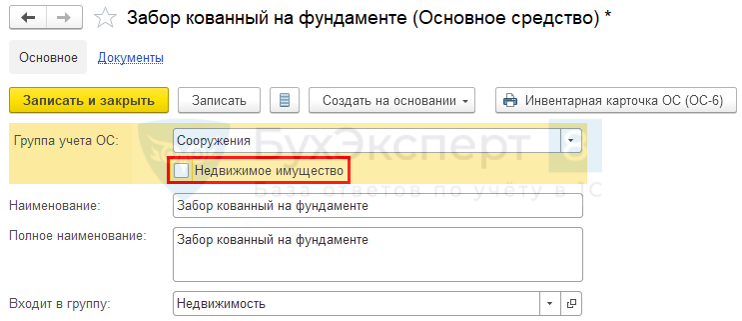

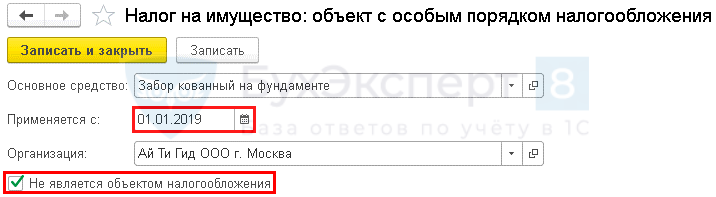

На участке вокруг офисного здания возведен забор на кирпичном фундаменте из кованной решетки. Остаточная стоимость забора по балансу – 4 000 000 руб. Движимым или недвижимым является объект и как заполнить декларацию по налогу на имущество?

Сделки с недвижимостью подлежат государственной регистрации (ст. 131 ГК РФ).

Налоговые органы руководствуются Письмом ФНС РФ от 28.08.2019 N БС-4-21/17216@, где признается:

Получите понятные самоучители 2024 по 1С бесплатно:

- ограждение – часть земельного участка, не имеет самостоятельного хозяйственного назначения и не подлежит регистрации как самостоятельный объект гражданского права (Постановление Президиума ВАС от 24.09.2013 N 1160/13 по делу N А76-1598/2012).

Ограждение не облагается налогом на имущество.

Подробнее Надо ли облагать налогом на имущество забор на фундаменте вокруг арендованного здания?

Не верно!

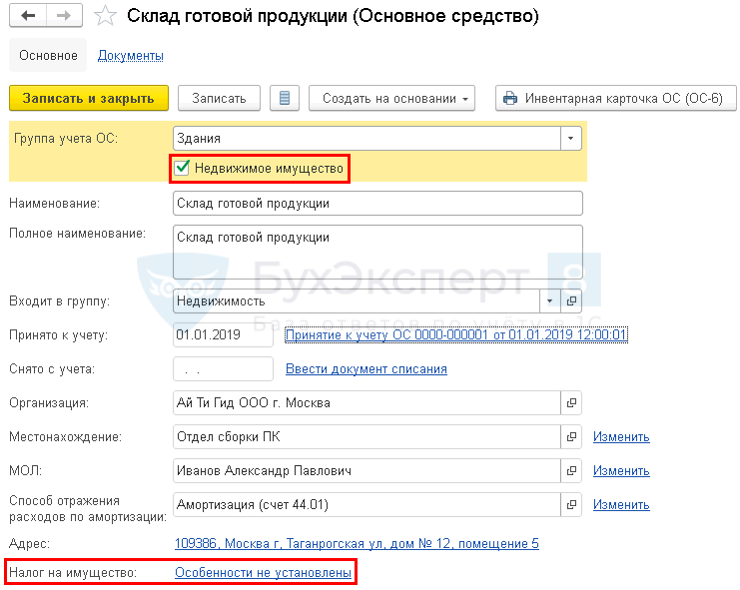

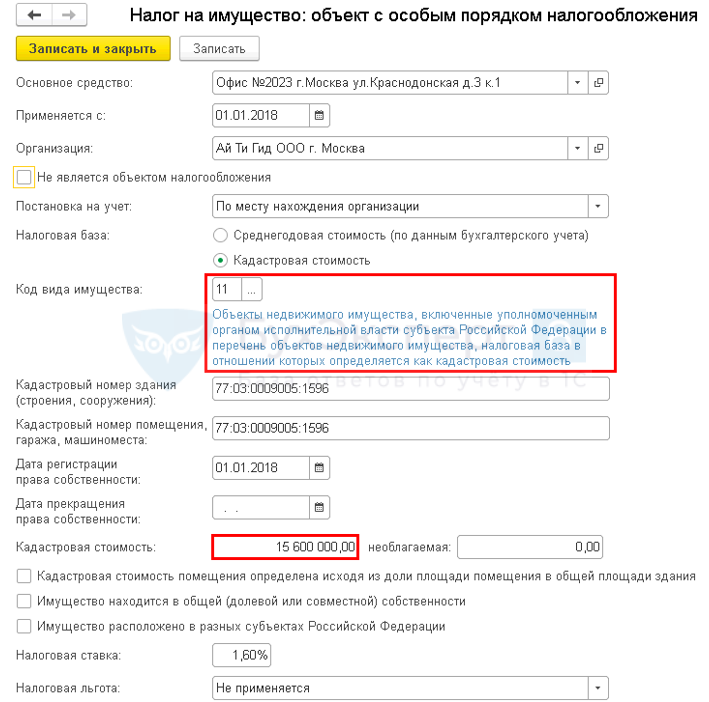

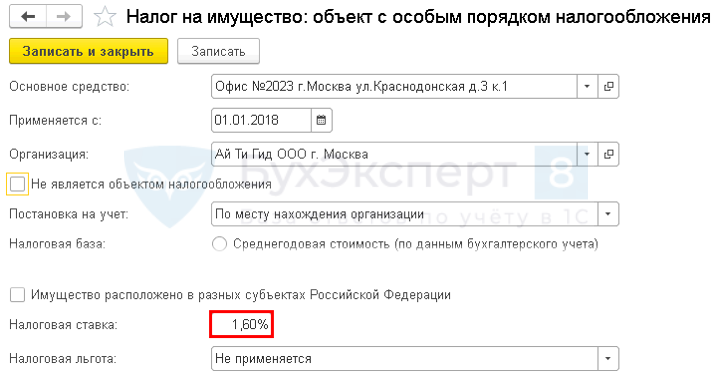

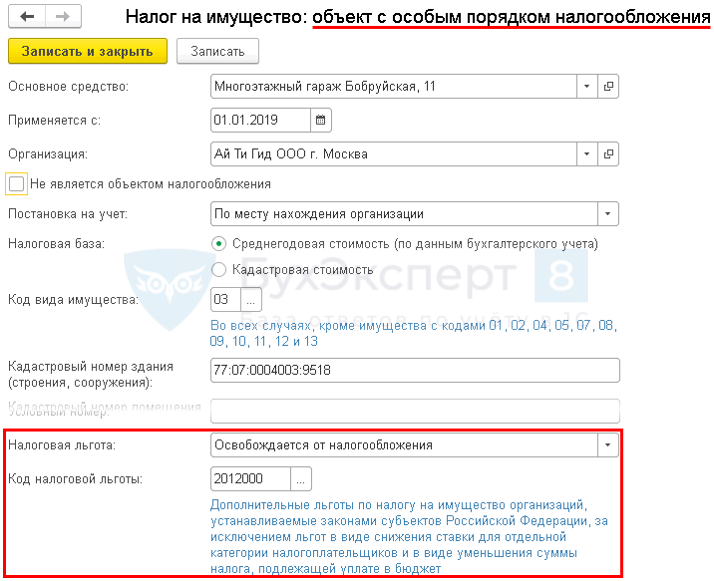

Справочники – Налог на имущество – Объекты с особым порядком налогообложения

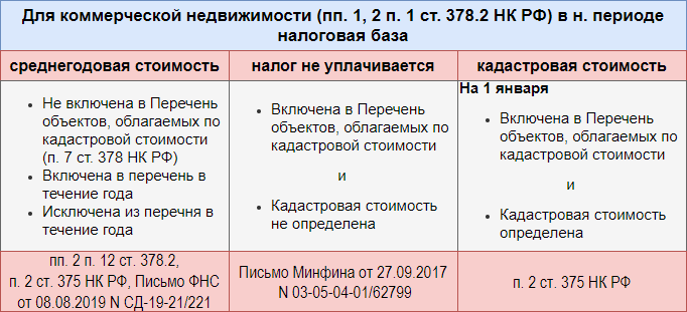

Налоговая база

- Среднегодовая стоимость (п. 1 ст. 375 НК РФ)

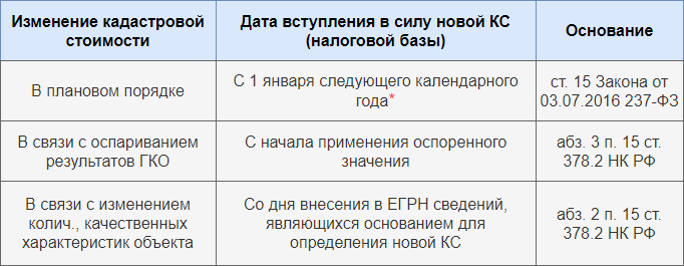

- Кадастровая стоимость, внесенная в ЕГРН по состоянию на 01 января налогового периода (п. 2 ст. 375 НК РФ)

*Письмо Минфина РФ от 08.04.2019 N 03-05-06-02/24562

Налоговая база – среднегодовая стоимость:

Налоговая база – кадастровая стоимость:

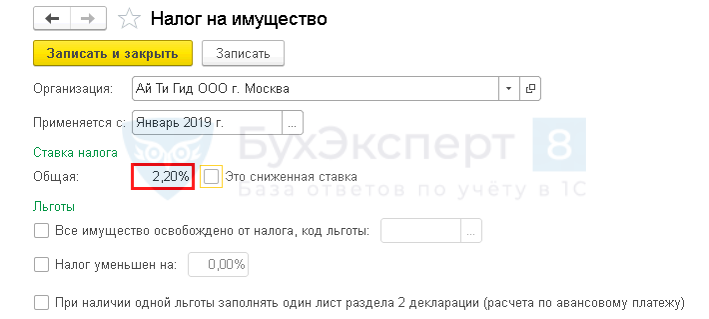

Ставки

Ставки устанавливаются:

- законами Субъектов РФ, не могут превышать в 2019 (ст. 381 НК РФ):

- 2,2% – для объектов, облагаемых по среднегодовой стоимости;

- 2% – для объектов, облагаемых по кадастровой стоимости.

Дифференцированные ставки могут устанавливаться в зависимости от:

- категории налогоплательщика;

- объекта недвижимости.

Если региональные ставки не установлены, применяются максимальные, установленные ст. 381 НК РФ.

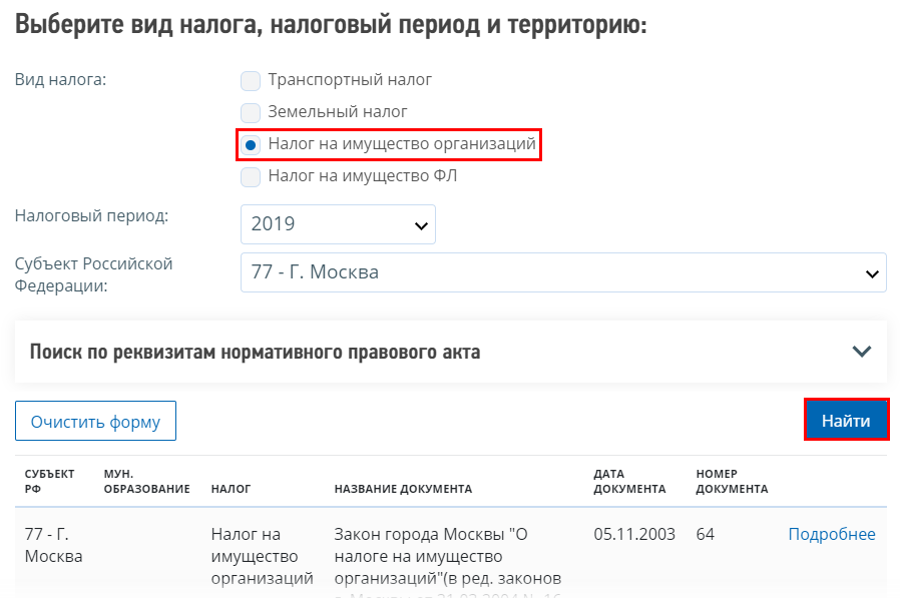

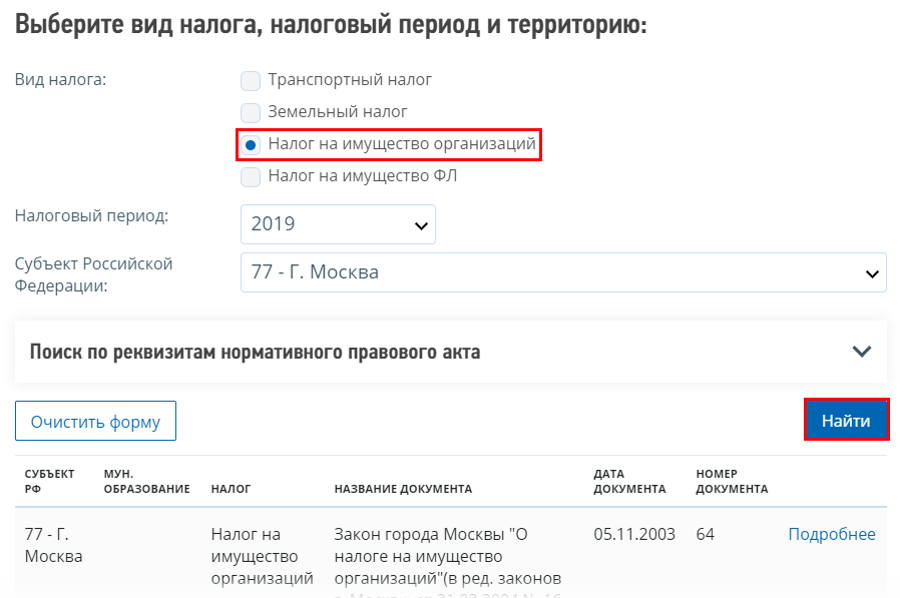

nalog.ru – Сервисы –

- Кодексом устанавливается ставка 0% для (п. 3.1 ст. 381 НК РФ):

- объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия

- объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и необходимых для обеспечения функционирования магистральных газопроводов и т.д.

Указанные объекты должны быть поименованы в Перечне, утв. Распоряжением Правительства РФ от 22.11.2017 N 2595-р.

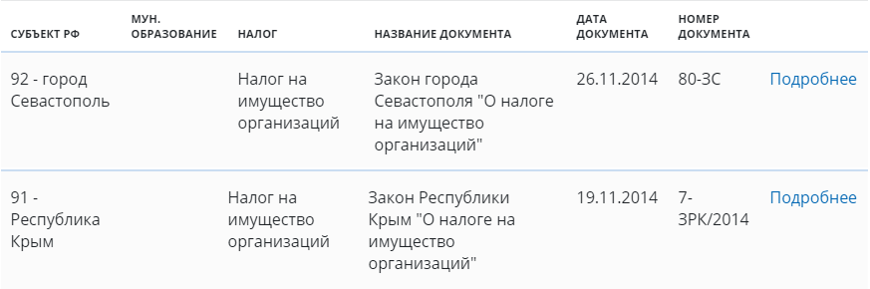

2019 – последний год, когда налоговые ставки, установленные законами Республики Крым и города федерального значения Севастополя, не могут быть повышены.

Главное – Налоги и Отчеты – Налог на имущество

Главное – Налоги и Отчеты – Налог на имущество – Объекты с особым порядком налогообложения

См. также:

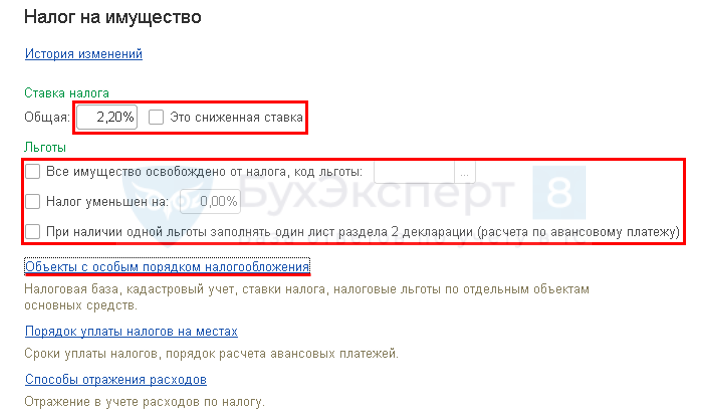

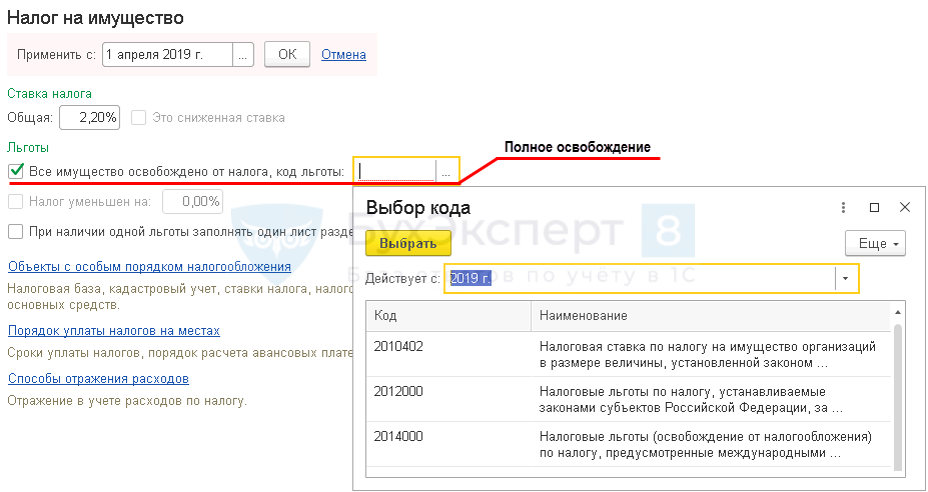

Льготы

- федеральные – освобождение от налогообложения (ст. 381 НК РФ);

- региональные (п. 2 ст. 372 НК РФ):

- освобождение от налогообложения;

- сниженная ставка;

- уменьшение налога на %;

- необлагаемая часть кадастровой стоимости.

В отношении некоторых федеральных льгот (п. 21, 24 ст. 381 НК РФ) требуется принятие законов субъектов РФ (п. 1 ст. 381.1 НК РФ).

nalog.ru – Сервисы –

Главное – Налоги и Отчеты – Налог на имущество

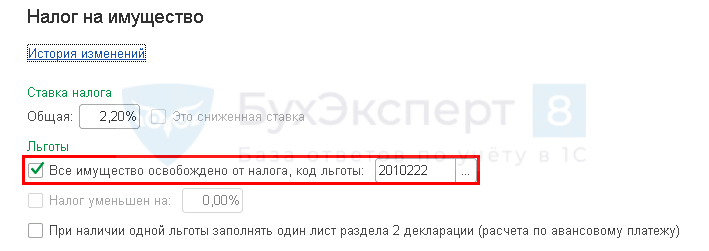

Религиозная организация освобождена от налога на имущество на основании п. 2 ст. 381 НК РФ.

Организация освобождена от налога на имущество в отношении многоэтажной гаража-стоянки в г. Москве на основании п. 9 ч. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Не верно!

Верно! Объекты с особым порядком налогообложения

Освобождаются от налога на имущество (п. 21 ст. 381 НК РФ):

- организации – в отношении вновь вводимых объектов:

- с высокой энергетической эффективностью, в соответствии с перечнем Правительства;

- имеющих высокий класс энергетической эффективности, если предусмотрено определение классов их энергетической эффективности.

В течение 3-х лет со дня постановки на учет указанного имущества. Льгота применяется при условии введения ее законом региона РФ (п. 1 ст. 381.1 НК РФ).

Если до 2018 для объекта с высокой энергетической эффективностью:

- льгота по освобождению применялась;

- закон субъекта не принят;

- 3-х летний срок не истек;

организация вправе применять налоговую льготу до истечения указанного срока (Письмо Минфина РФ от 25.02.2019 N 03-05-07-01/12857).

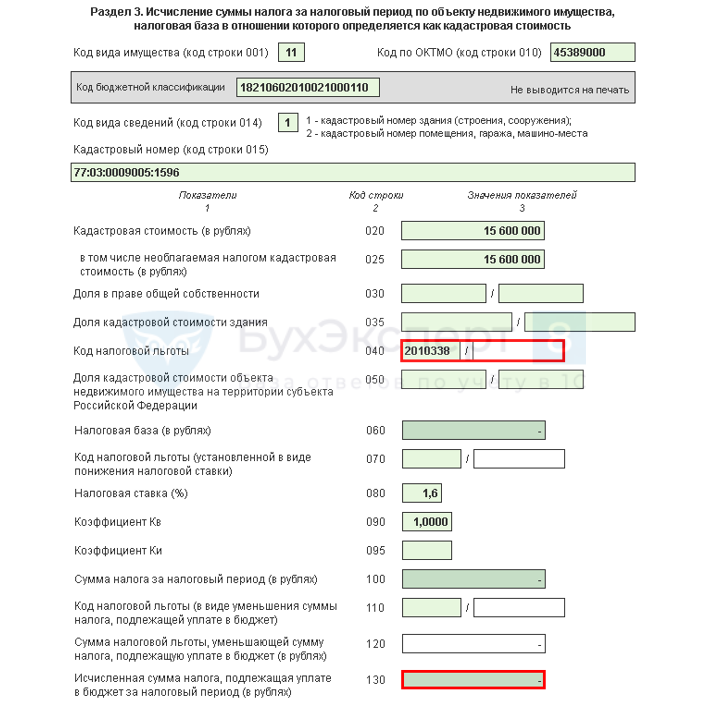

В 2017 Организация ввела в эксплуатацию здание с высоким классом энергоэффективности (класс А+) и начала применять льготу в соответствии с п. 21 ст. 381 НК РФ. В 2019 Закон субъекта РФ не предусматривает льгот для таких объектов.

Объекты с особым порядком налогообложения

Письмо ФНС РФ от 05.03.2019 N БС-4-21/3950@

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете