Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Оспаривание кадастровой стоимости

Пример

Организация (УСН доходы-расходы) оспорила КС (15 020 тыс. руб.) здания, облагаемого налогом на имущество по кадастровой стоимости, которую установили на 20.06.2023 после модернизации.

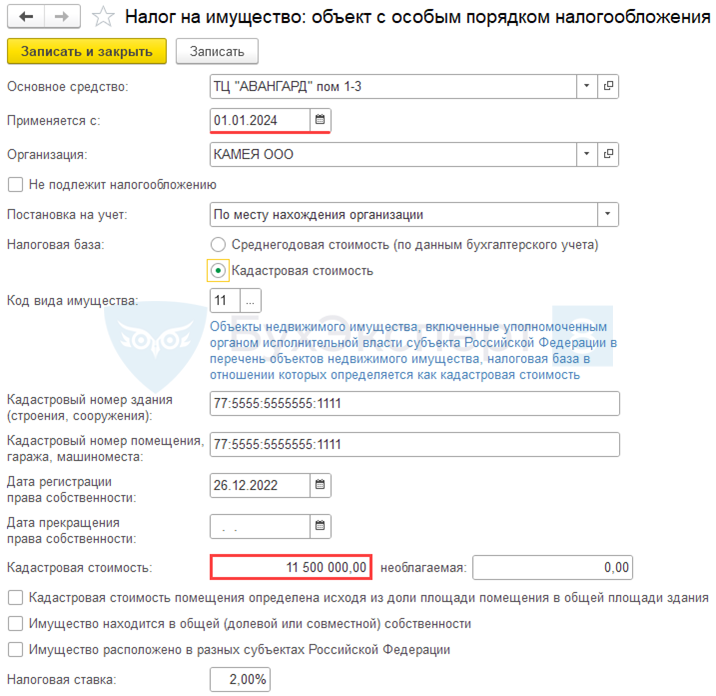

08.04.2024 вынесено решение комиссии по рассмотрению споров о результатах определения КС (11 500 тыс. руб.).

Ставка налога на имущество — 2%.

Период 2023 года закрыт для исправлений.

НУ. При оспаривании кадастровой стоимости имущества и установлении ее как рыночной стоимости, новая КС применяется с даты начала применения оспоренной кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

Уменьшение кадастровой стоимости и пересчет налога на имущество к возврату за прошлые налоговые периоды НЕ приводит к уменьшению признанных расходов по прибыли (УСН доходы-расходы) и подаче уточненной декларации.

Признайте доход в текущем налоговом периоде (Письмо Минфина от 30.08.2019 N 03-11-06/2/66836).

Получите понятные самоучители 2026 по 1С бесплатно:

БУ. Решение о пересмотре КС и установлении ее как рыночной стоимости не является ошибкой, поэтому ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» не применяется.

Событие отражается в текущем периоде (08.04.2024), признается как доходы прошлых лет, выявленные в отчетном году (п. 7 ПБУ 9/99).

Расчет переплаты

Налог на имущество за 3-4 квартал 2023:

- КС осп. — 15 020 000 х 2% х ¼ = 75 100 руб.;

- КС нов. — 11 500 000 х 2% х ¼ = 57 500 руб.;

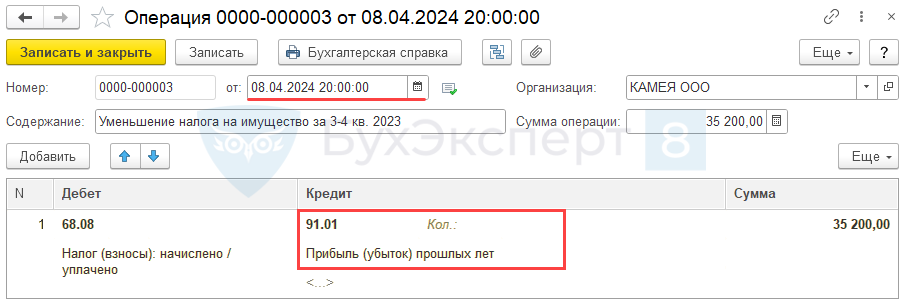

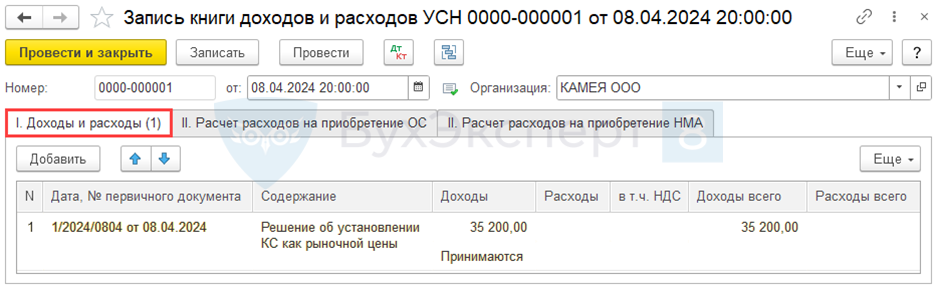

- Налог к возврату — 75 100 – 57 500 = 17 600 х 2 кв.= 35 200 руб.

Требуется:

- Уменьшить налог на имущество в БУ за 3-4 кварталы 2023;

- Признать доход на сумму уменьшения во 2 кв. 2024 в БУ и НУ;

- Исчислить налог за 1 квартал 2024 исходя из новой КС.

Шаг 1. Объекты с особым порядком налогообложения.

Шаг 2. Признание дохода на сумму уменьшения налога.

В доходах отражаются суммы уменьшения налога за 2 периода, так как в 1 квартале признавать доход или уменьшать расход нет оснований.

Шаг 3. Отражение дохода в НУ.

Запись книги доходов и расходов УСН (Операции – УСН).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете