Содержание

Налог на имущество лизингодателя

С 01.01.2022 налог на имущество по объектам, переданным в аренду уплачивает арендодатель (лизингодатель)(п. 3 ст. 378 НК РФ).

Если договор заключен до 2022 года и стороны решили не менять порядок учета объекта лизинга (оставить на балансе лизингополучателя), налог на имущество все равно уплачивает лизингодатель (Письмо Минфина от 15.02.2022 N 03-03-06/1/10332).

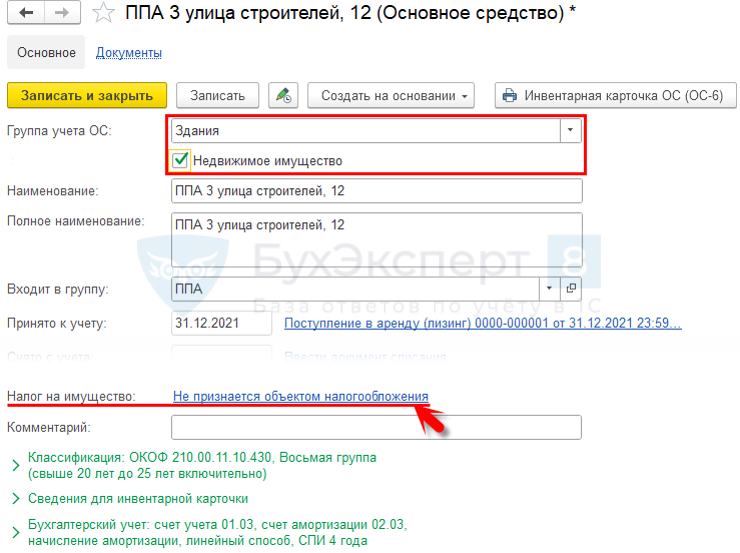

ППА в 1С в целях налога на имущество

Справочники – Основные средства

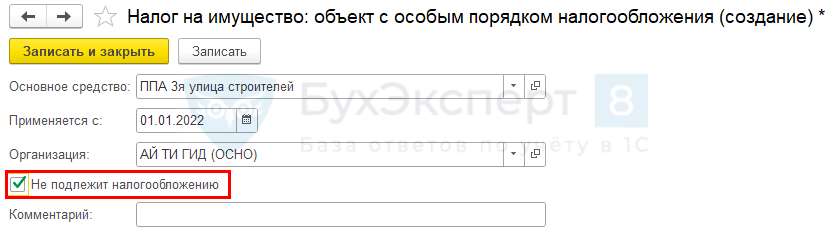

Главное – Налоги и отчеты – Налог на имущество – Объекты с особым порядком налогообложения

Налоговая база лизингодателя

Арендодатель (лизингодатель) определяет налоговую базу по налогу на имущество

Получите понятные самоучители 2026 по 1С бесплатно:

- для договоров операционной аренды по ОС на балансе

- среднегодовая стоимость ОС

- кадастровая стоимость

- для договоров неоперационной (финансовой) аренды

- среднегодовая стоимость чистой инвестиции в аренду

- кадастровая стоимость.

В 1С Бухгалтерия НЕ реализовано.

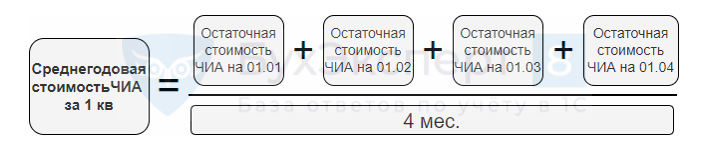

Среднегодовая стоимость чистой инвестиции в аренду (ЧИА):

Остаточная стоимость ЧИА определяется по регистрам БУ (Письмо Минфина от 14.12.2021 N 03-05-05-01/101642):

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете