Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При ФСБУ 25/2018 возможна ситуация, когда арендатор и арендодатель отражают операции по-разному. Общей будет только оплата.

Расскажем, как пользоваться стандартным документом Акт сверки расчетов с контрагентом в 1С по договорам аренды и лизинга.

[jivo-yes]

В программе 1С Акт сверки расчетов с контрагентом по договорам аренды и лизинга можно сформировать в двух вариантах — в зависимости от того, что требуется сверить:

- по аренде — текущее состояние расчетов по договору (оплаты и поступление услуг аренды);

- по лизингу — итоговое состояние расчетов по договору (обязательство и лизинговые платежи).

Акт сверки по аренде

Организация заключила договор аренды.

Ежемесячно оплачиваются:

- до 10 числа арендный платеж за текущий месяц — 24 000 руб. (в т. ч. НДС 20%).

Расходы по аренде отражаются на последнее число месяца документом Поступление (акт, накладная, УПД) вид операции Услуги аренды.

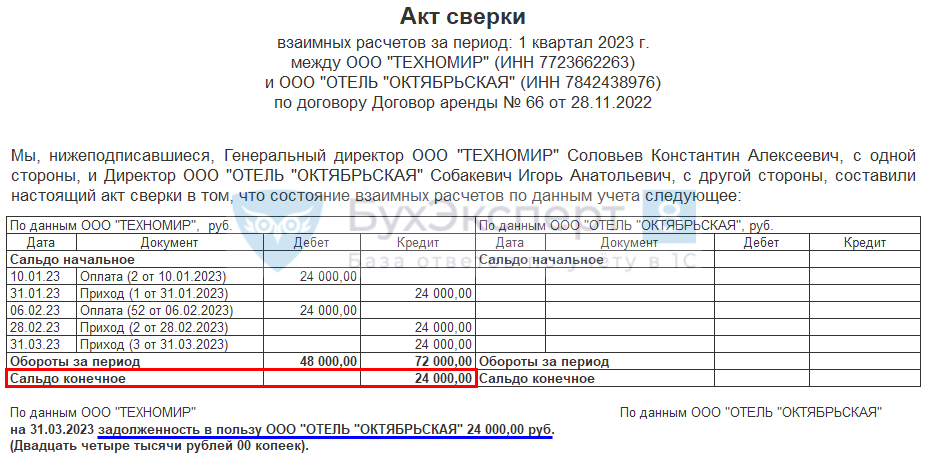

На 31 марта организация имеет задолженность по оплате за последний месяц — март.

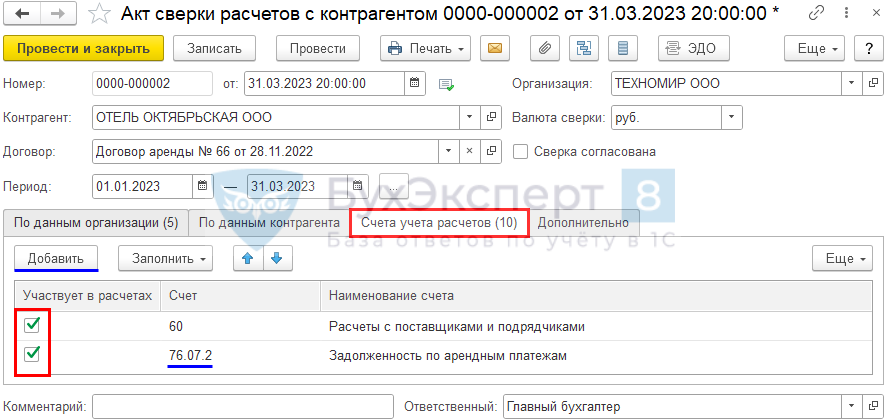

Сформируйте документ Акт сверки расчетов с контрагентом в разделе Покупки в обычном порядке.

Получите понятные самоучители 2026 по 1С бесплатно:

На вкладке Счета учета расчетов отметьте флажками только счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76.07.2 «Задолженность по арендным платежам» — добавить вручную.

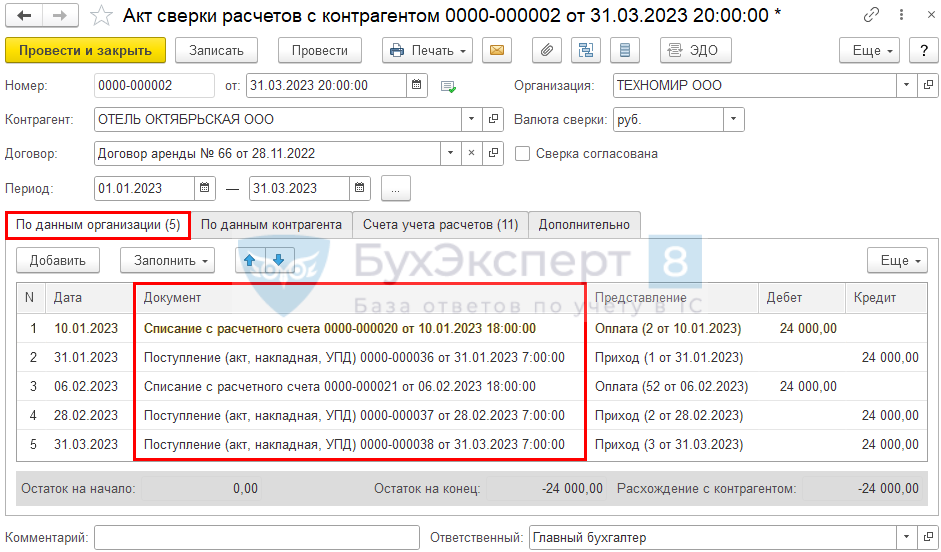

Вкладка По данным организации заполнится документами поступления услуг и оплаты за период.

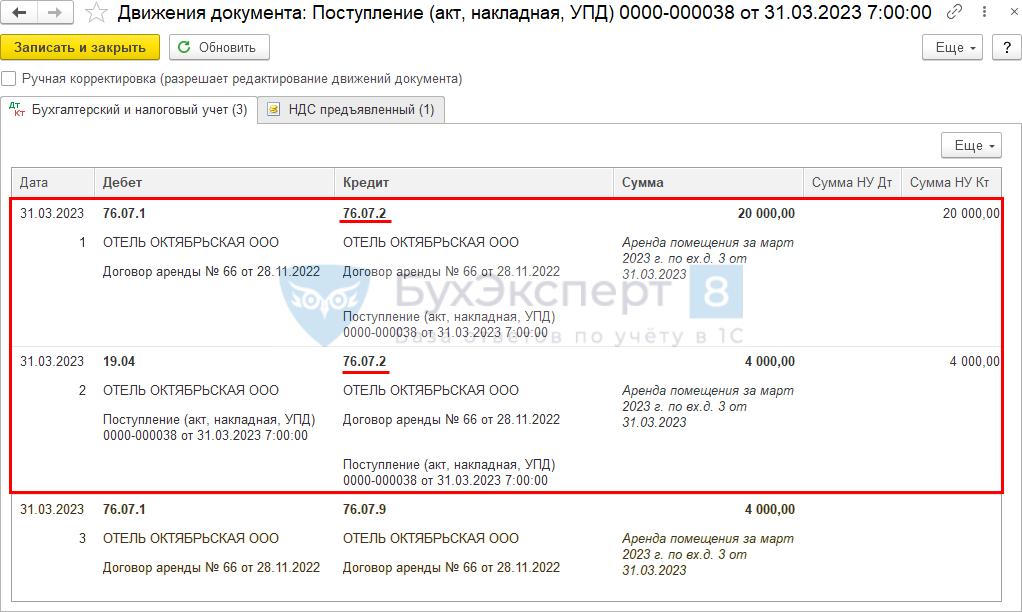

В акт сверки в качестве прихода выводятся обороты по кредиту счета 76.07.2 из документа поступления:

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС.

В печатной форме отражается текущая задолженность организации по арендным платежам.

Акт сверки по лизингу

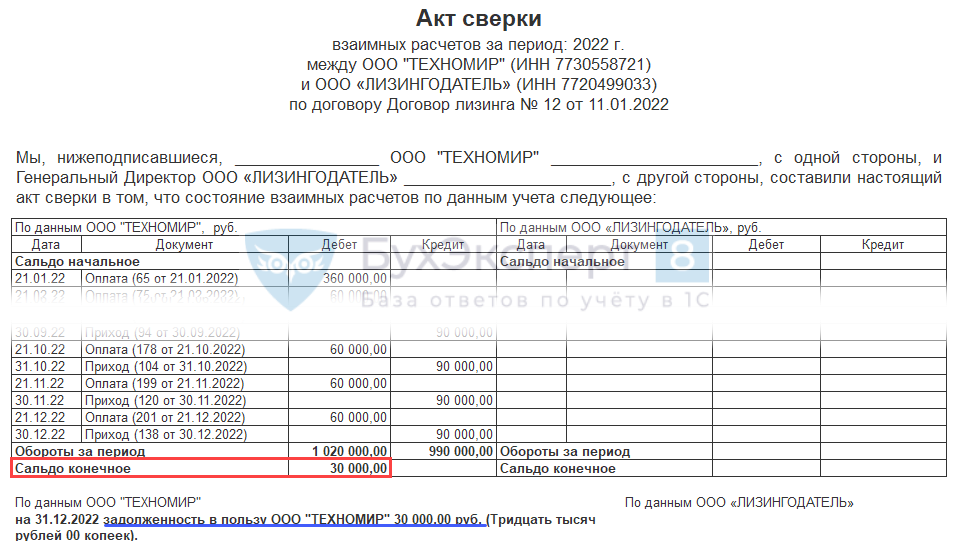

Организация заключила договор лизинга с 1 января 2022 по 31 января 2024 на 24 мес. Сумма договора — 1 812 000 руб. (в т. ч. НДС 20% — 302 000 руб.).

21 января 2022 перечислен аванс — 360 000 руб. (в т. ч. НДС 20% — 60 000 руб.), 300 000 руб. без НДС. Он будет погашаться в течение 12 мес. по 30 000 руб.

Ежемесячно оплачиваются:

- лизинговый платеж (с 01.02.2022 по 31.01.2023) — 90 000 руб. (в т. ч. НДС 20%).

При этом осуществляется:

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 21 числа каждого месяца.

На 31.12.2022:

- задолженности по лизинговым платежам нет;

- остаток незачтенного аванса: 360 000 – 30 000 * 11 мес. = 30 000 руб.

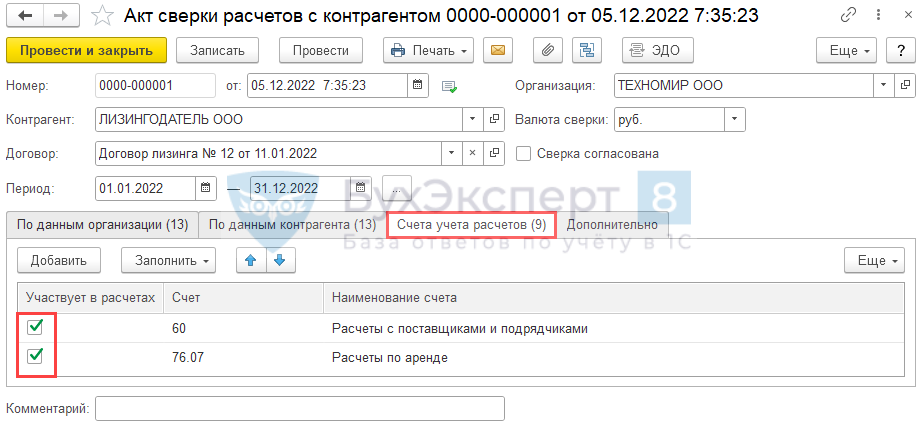

Сформируйте документ Акт сверки расчетов с контрагентом в разделе Покупки в обычном порядке.

На вкладке Счета учета расчетов отметьте флажками только счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76.07 «Расчеты по аренде».

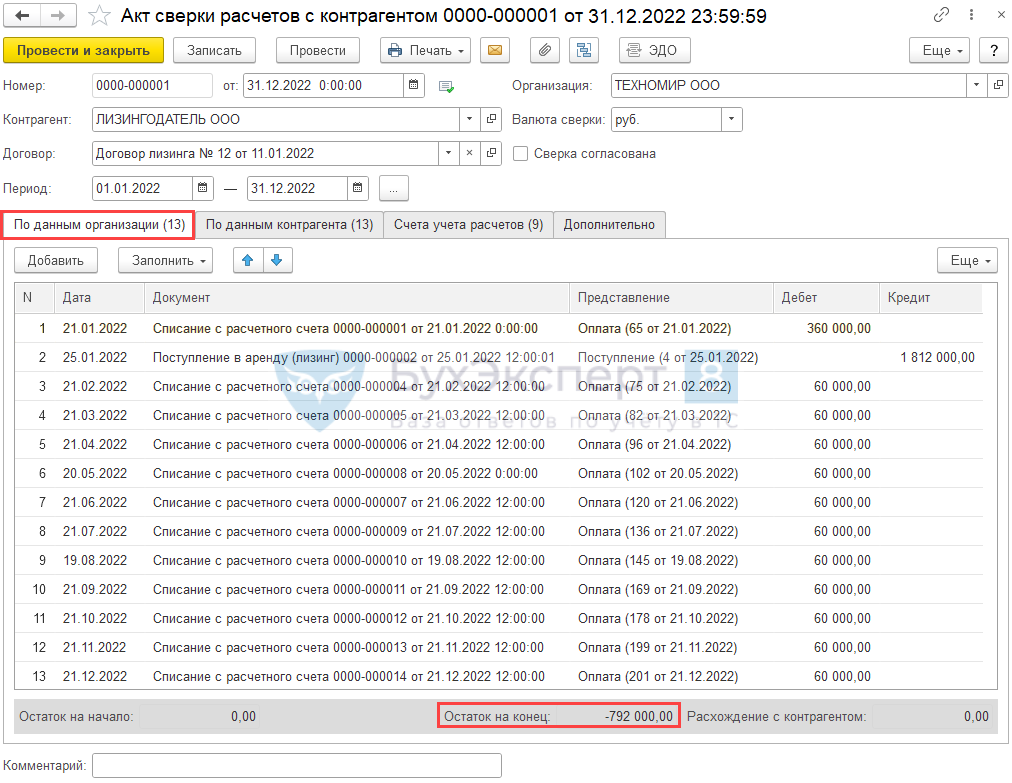

Акт сверки отражает итоговую задолженность по номинальным лизинговым платежам договора. При этом сверяется разница между:

- стоимостью договора сальдо Кт 76.07.1 на дату поступления предмета аренды (в нашем примере — 1 812 000 руб.);

- оплатами за период: обороты Дт 60.02, 76.07.2 Кт 51 (в нашем примере — 1 020 000 руб.).

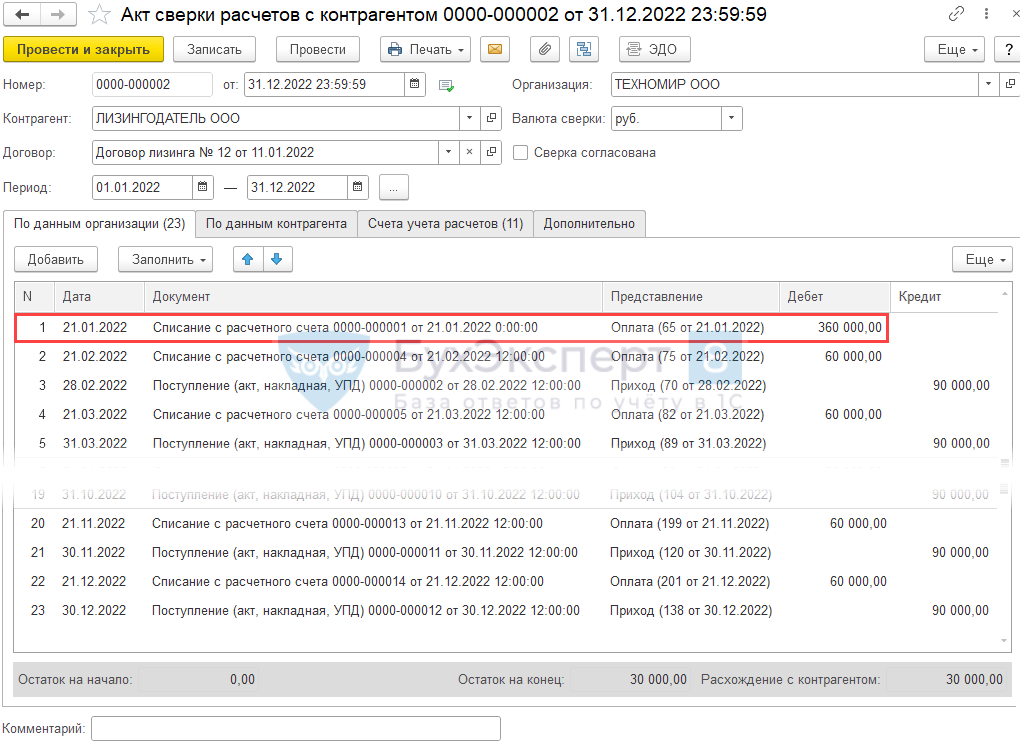

Перенос задолженности с 76.07.1 на 76.07.2 (услуги лизинга) не меняет общую сумму задолженности перед арендодателем и в акте сверки не отражается. Поэтому в 1С документ Поступление (акт, накладная, УПД) с этими проводками в документе Акт сверки с контрагентами не отображается.

Акт сверки по договору лизинга рекомендуется формировать с даты заключения договора, чтобы в нем отразились все расчеты, включая оплату аванса и формирование обязательства.

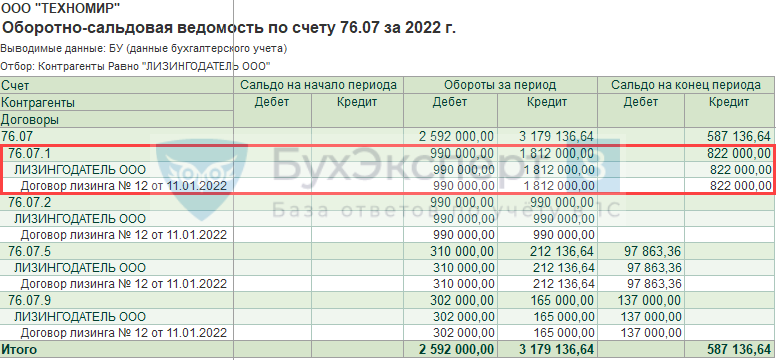

Сверять сальдо задолженности по акту сверки с остатком по счету 76.07.1 не следует, так как сальдо на счете 76.07.1:

- формируется с учетом переноса задолженности Дт 76.07.1 Кт 76.07.2 (т. е. выставленных лизингодателем лизинговых платежей, а не фактической оплаты);

- не учитывает платежи, отраженные на счете 60.02.

Если вам нужно сверить текущие расчеты по договору лизинга, сформируйте с настройками из шага Аренда.

Если есть остаток незачтенного аванса (в нашем примере 30 000 руб.), он входит в сальдо расчетов. Таким образом, по лизинговым платежам будет отражаться переплата в сумме незачтенного аванса.

А если хотите проверить полноту отражения (поступления) первичных документов по аренде и лизингу, можно воспользоваться вариантами:

Настройка журнала документов одним из удобных способов:

- Как настроить в одном журнале Поступление (акт, накладная, УПД) + счета-фактуры полученные

- Как настроить списки документов, справочников, регистров

- Реестр документов в 1С 8.3 Бухгалтерия — как сделать

Вывод счетов-фактур в Акте сверки:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете