Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Иногда организации, имеющие лизинговое имущество, по различным причинам, например, при финансовых трудностях заключают договор перенайма — уступки прав и обязанностей по договору лизинга.

В статье рассмотрим, как отразить эту операцию в программе.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

По договору лизинга, как и по любому договору аренды, лизингополучатель с согласия лизингодателя может передать свои права и обязанности третьему лицу (ст. 392.3 ГК РФ).

БУ. Вознаграждение за право выкупа и перевод обязательства отражается в составе прочих доходов (п. 7 ПБУ 9/99).

При прекращении договора лизинга спишите (п. 23 ФСБУ 25/2018, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99):

- остаток НДС — на счет арендных обязательств:

- Дт 76.07.1 Кт 76.07.9

- балансовую стоимость ППА и обязательство по аренде:

- Дт 76.07.1 Кт 01.03

- образовавшуюся разницу — в прочие доходы или расходы:

- Дт 01.09 (91.02) Кт 91.02 (01.09)

НУ. Переуступка по договору лизинга — это реализация прав на услуги лизинга и выкуп имущества. Доходы отражаются в составе выручки от реализации прав на дату заключения договора (п. 3 ст. 271 НК РФ).

Если есть не зачтенная часть аванса, она не возвращается лизингополучателю, а передается новому лизингополучателю. У прежнего она учитывается в расходах от реализации как затраты по реализации имущественных прав (пп. 2.1 п. 1 ст. 268 НК РФ).

Выкупная стоимость, если она выплачивается вместе с арендными платежами, учитывается как аванс до момента перехода права собственности на имущество к лизингополучателю (Письмо ФНС 26.05.2010 N ШС-37-3/2514@).

По договорам, заключенным до 2022 года, амортизация и арендные платежи, правомерно учтенные в расходах, не подлежат восстановлению и не корректируются в периодах, когда были признаны в целях налога на прибыль (ст. 259 НК РФ). Однако если сумма начисленной амортизации в НУ за период действия договора превышает сумму текущих лизинговых платежей, то превышение следует:

- восстановить, уменьшив расходы текущего периода

или - учесть в доходах текущего периода

Остаточная стоимость лизингового имущества не включается в расходы, т. к. лизингополучатель не является собственником имущества (п. 1 ст. 11 Федерального закона от 29.10.98 N 164-ФЗ).

По договорам, заключенным с 2022 года, выбытие объекта лизинга не отражается в расходах, т. к. учитывает имущество и начисляет амортизацию по нему в НУ лизингодатель (п. 1 ст. 256 НК РФ). Лизингополучатель списывает в 1С арендные обязательства. Подробнее — Учет расходов лизингополучателя в НУ с 2022 в 1С.

НДС. Уступка прав является реализацией имущественных прав, выручка от нее облагается НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 154, п. 5 ст. 155, НК РФ).

Пошаговая инструкция

Организация является лизингополучателем по договору лизинга автомобиля BMW:

- общая стоимость по договору (первоначальная стоимость в БУ) — 3 513 600 руб. (в т. ч. НДС 20%)

- стоимость затрат лизингодателя — 2 040 000 руб.

- срок полезного использования в БУ и НУ — 60 мес.

- выкупная стоимость — 57 600 руб. (в т. ч. НДС 20%) выплачивается в конце договора

Через 12 месяцев Организация заключила договор о передаче прав и обязанностей третьему лицу за вознаграждение 381 600 руб. (в т. ч. НДС 20%).

Оплата поступила 11 января.

На дату заключения договора 10 января:

- остаток задолженности по лизинговым платежам — 2 822 400 руб., в т. ч.

- без НДС — 2 432 400 руб.

- НДС — 470 400 руб.

- остаточная стоимость предмета лизинга на счете 01.03 «Арендованное имущество»:

- БУ — 2 391 200 руб.

- НУ — 2 352 000 руб.

Рассмотрим пошаговую инструкцию по нашему примеру. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание ППА и обязательств | |||||||

| 10 января | 76.07.1 | 76.07.9 | 470 400 | Уменьшение арендных обязательств в части НДС | Прекращение лизинга | ||

| 76.07.1 | 01.03 | 2 342 400 | Уменьшение стоимости ППА и арендных обязательств в БУ | ||||

| 76.07.1 | 91.01 | 9 600 | Признание доходов в виде разницы арендного обязательства и стоимости ППА | ||||

| 26 | 02.03 | 48 800 | Начисление амортизации | ||||

| 02.03 | 01.09 | 585 600 | Списание накопленной амортизации | ||||

| 01.09 | 01.03 | 585 600 | Списание первоначальной (измененной) стоимости ППА | ||||

| 76.07.1 | 01.К | 2 352 000 | Списание арендных обязательств в НУ | ||||

| Реализация обязательства по договору лизинга | |||||||

| 10 января | 76.09 | 91.01 | 381 600 | 381 600 | 381 600 | Выручка от реализации обязательства | Реализация (акт, накладная, УПД) — Услуги (акт) |

| 91.02 | 68.02 | 63 600 | — | — | Начисление НДС с выручки | ||

| Составление СФ | |||||||

| 10 января | — | — | 381 600 | — | — | Составление СФ на реализацию права требования | Счет-фактура выданный на реализацию |

| — | — | 63 600 | — | — | Отражение НДС в Книге продаж | Отчет Книга продаж | |

| Поступление оплаты от нового лизингополучателя | |||||||

| 11 января | 51 | 76.09 | 381 600 | — | 381 600 | Поступление оплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя |

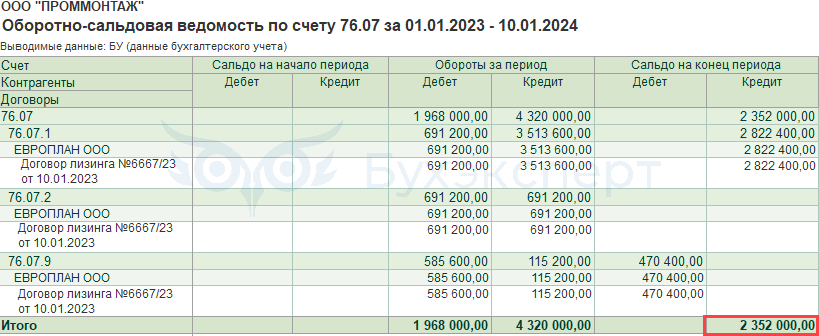

Проверка взаиморасчетов по лизинговым платежам

На дату расторжения договора проверьте состояние расчетов в отчете Оборотно-сальдовая ведомость по счету 76.07 (раздел Отчеты).

Если на счете 76.07.2 задолженности по лизинговым платежам нет, то на счете 76.07 отражается только остаток обязательства (счет 76.07.1 – счет 76.07.9).

В отчете Анализ субконто можно определить остаточную стоимость ППА по лизинговому договору.

При полном или частичном прекращении договора аренды балансовая стоимость ППА и обязательства по аренде списываются в размере изменяемой части. Образовавшаяся разница между остаточной стоимостью ППА и размером обязательства признается в качестве дохода или расхода в составе прибыли или убытка (п. 23 ФСБУ 25/2018).

Списание ППА и обязательств

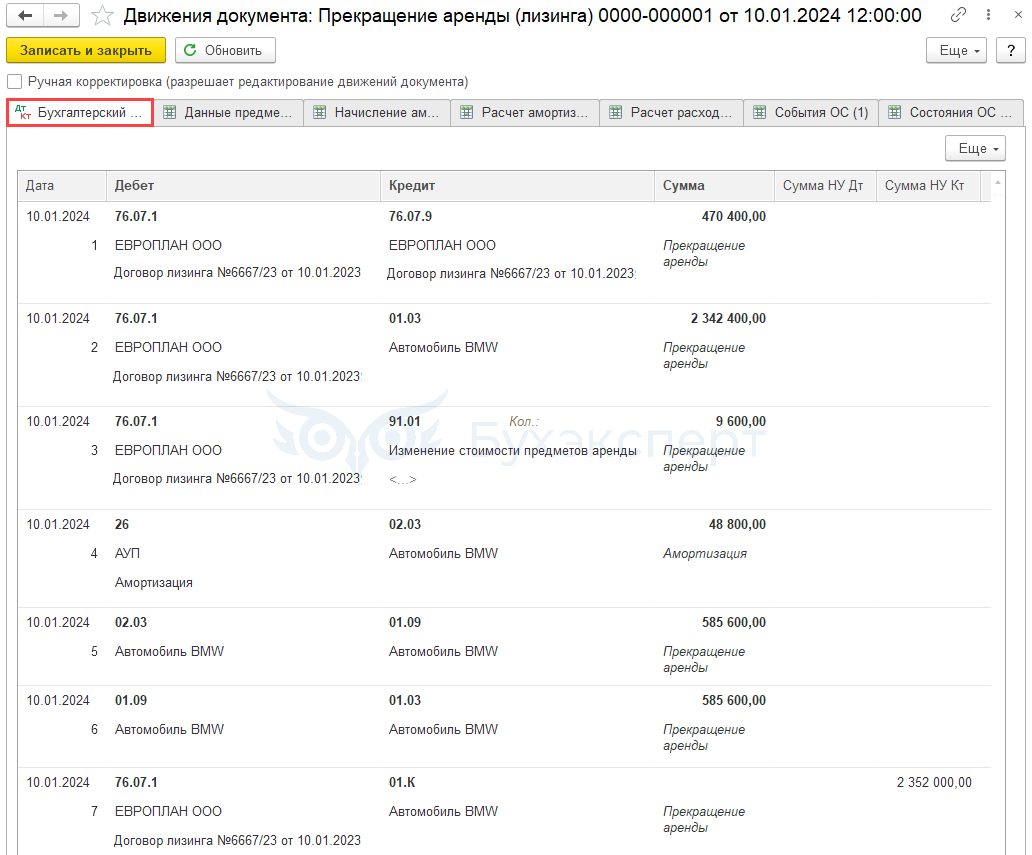

Досрочное прекращение договора лизинга оформляется документом Прекращение лизинга в разделе ОС и НМА.

В документе укажите:

- от — дата прекращения аренды и возвращения объекта

- Контрагент — лизингодатель

- Договор — договор лизинга

- Подразделение — местоположение ОС

- Событие ОС — например, Уступка по договору лизинга: указывается для информации:

- Вид События ОС — Списание

- Счета учета:

- Счет расчетов — 76.07.1 «Арендные обязательства»

- Счет авансов — 60.02 «Расчеты по авансам выданным»

- Счет расходов — 91.02 «Прочие расходы»

- Прочие доходы и расходы — Ликвидация основных средств

Движения по счету 91.01 (91.02) будут, только если есть разница между остатком обязательств по арендным платежам и балансовой стоимостью ППА. Например при расторжении договора лизинга и возврате имущества.

- Предмет аренды — передаваемый объект.

Проводки по документу

Документ формирует проводки:

- Дт 76.07.1 Кт 76.07.9 — списание НДС по обязательствам

- Дт 76.07.1 Кт 01.03 — списание остаточной стоимости ППА и остатка обязательства

- Дт 76.07.1 Кт 91.01 — признание доходов в виде разницы стоимости ППА и арендного обязательства

- Дт 26 Кт 02.03 — начисление амортизации за месяц выбытия

- Дт 02.03 Кт 01.09 — списание накопленной амортизации

- Дт 01.09 Кт 01.03 — списание измененной стоимости ППА

- Дт 76.07.1 Кт 01.К — списание остаточной стоимости объекта в НУ

Если объект передается в том же месяце, когда выставляется крайний акт на лизинговые услуги, то лизинговые платежи в НУ признаются в документе Прекращение лизинга.

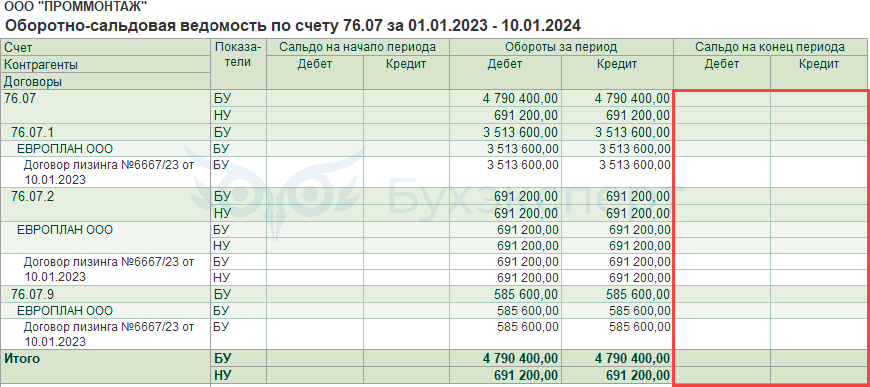

Проверка

По окончании договора расчеты с арендодателем должны быть завершены, по счету 76.07 «Расчеты по аренде» на момент прекращения договора не должно быть остатка. Исключение — счет 76.07.2, на нем может быть кредиторская задолженность по арендной плате.

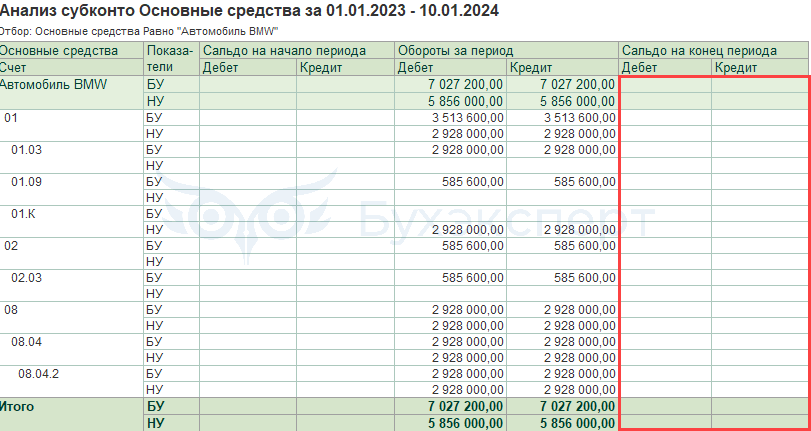

Для контроля остатков на счетах учета обязательств и ППА сформируйте отчеты Оборотно-сальдовая ведомость по счету 76.07 (Отчеты – Анализ субконто)

и Анализ субконто по субконто Основные средства.

Сальдо на 10 января по счетам учета обязательств и ППА нет, объект передан, ППА списано.

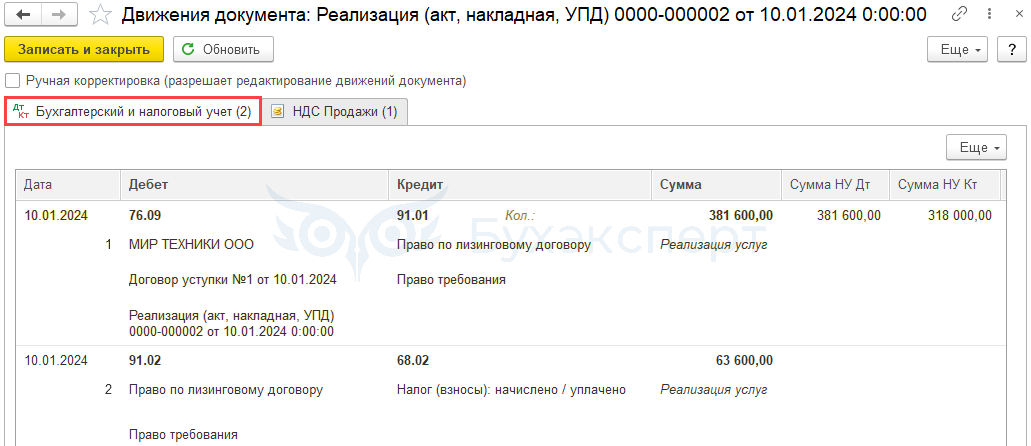

Реализация обязательства по договору лизинга

Отразите реализацию права требования документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи.

Укажите в шапке документа:

- Контрагент — наименование контрагента по договору уступки обязательства

- Договор — наименование договора с контрагентом

- Расчеты:

- Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

Заполните в табличной части:

- Номенклатура — элемент справочника Номенклатура, например, Право по лизинговому договору:

- Вид номенклатуры — Услуги

- Счета учета:

- Счет доходов — 91.01 «Прочие доходы»

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Реализация права требования после наступления срока платежа

- Счет расходов — 91.02 «Прочие расходы»

- Счет НДС — 91.02 «Прочие расходы.

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 91.01 — выручка от реализации прав и обязанностей

- Дт 91.02 Кт 68.02 — НДС по реализации

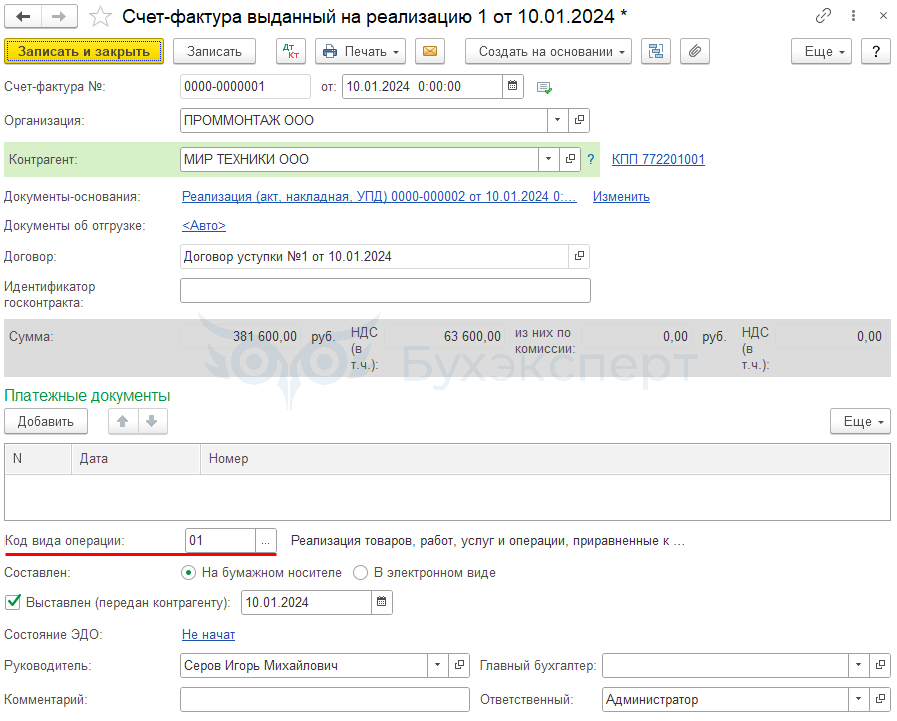

Составление СФ

Составьте счет-фактуру на реализацию по кнопке Выписать счет-фактуру внизу документа Реализация (акт, накладная).

- Код вида операции — 01 «Реализация товаров, работ, услуг…»

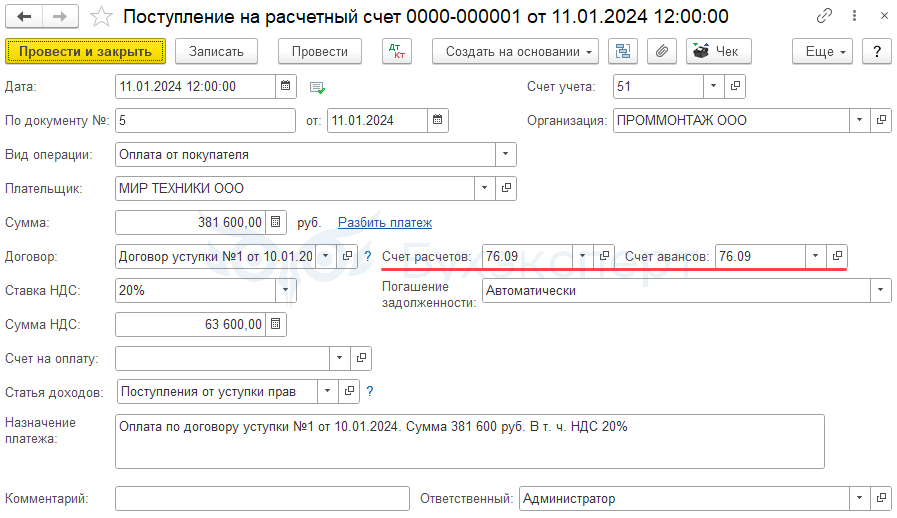

Поступление оплаты от лизингополучателя нового лизингополучателя

Отразите поступление оплаты от второго лизингополучателя документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса.

Укажите:

- Контрагент — наименование контрагента, купившего права и обязанности (второй лизингополучатель)

- Договор — наименование договора с контрагентом

- Счет расчетов и Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

- Статья доходов — статья из справочника Статьи движения денежных средств с видом Прочие поступления по текущим операциям

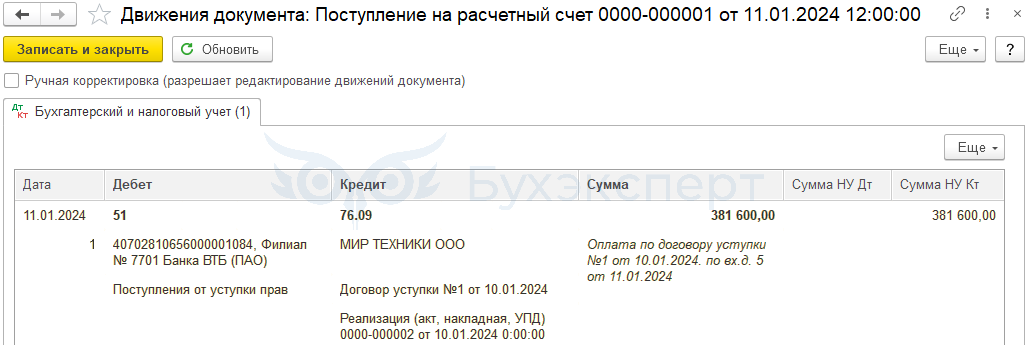

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — оплата от второго лизингополучателя

Проверьте результат взаиморасчетов со вторым должником с помощью отчета Оборотно-сальдовая ведомость по счету 76.09 — остатка быть не должно.

Декларация по налогу на прибыль

В декларации по налогу на прибыль операции по реализации прав и обязанностей по договору лизинга отражаются: ![]() PDF

PDF

- Лист 02:

- стр. 010 «Доходы от реализации»

- Приложение N 1 к Листу 02:

- стр. 010 «Выручка от реализации — всего»:

- в т. ч. стр. 013 «выручка от реализации имущественных прав…» — выручка от реализации.

- стр. 010 «Выручка от реализации — всего»:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Правильно ли я понимаю, что пункт «признание доходов в виде разницы арендного обязательства и стоимости ППА» — оно чисто в бух.учете признается? В налоговом учете это ведь не будет считаться доходом?

В части Д 76.07.1 К 91.01, сумма 9 600 — да.

В доходах НУ по нашему примеру 318 000 (381 600 — 63 600 НДС).

Подскажите, а в каком законе то, что часть «Д 76.07.1 К 91.01, сумма 9 600» не признается доходом, прописано?

Это бухгалтерский учет по ФСБУ 25.

По смыслу операции: признание доходов в виде разницы арендного обязательства и стоимости ППА.

Арендное обязательство и ППА есть только в бух учете, в НУ — нет.

По НУ так, если на проводках и суммах.

Д 76.09 К 91.01 — выручка от реализации прав и обязанностей

Д 91.02 К 68.02 — НДС по реализации

381 600 / 120 * 20 = 63 600 НДС

381 600 — 63 600 НДС = 318 000 доход НУ

Скажите , пожалуйста , как посчитали стоимость уступки (вознаграждение) 381600?

Это не расчетная сумма, а стоимость по договору (она дана по условиям примера).