Содержание

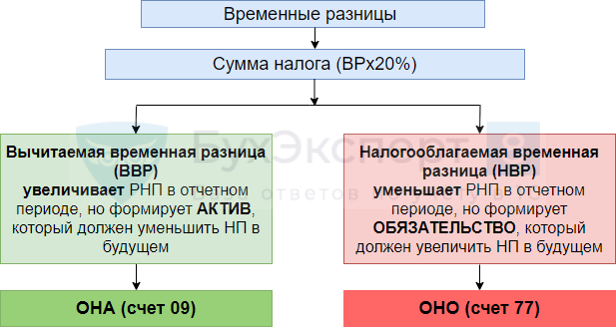

Временные разницы

Временные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу – в другом или других периодах, а также результаты операций, не включаемых в бухгалтерскую прибыль (убыток) отчетного периода, но формирующих налоговую базу в последующих:

- формируются:

- ОНА – отложенный налоговый актив;

- ОНО – отложенное налоговое обязательство.

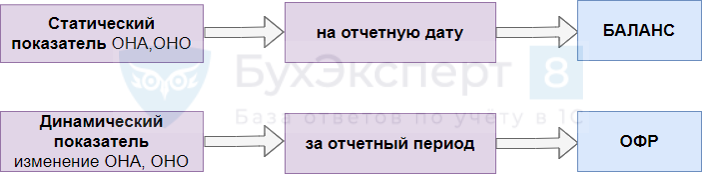

Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02).

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на счетах баланса).

- определяются на дату отчетного периода;

- формируются по активам (обязательствам).

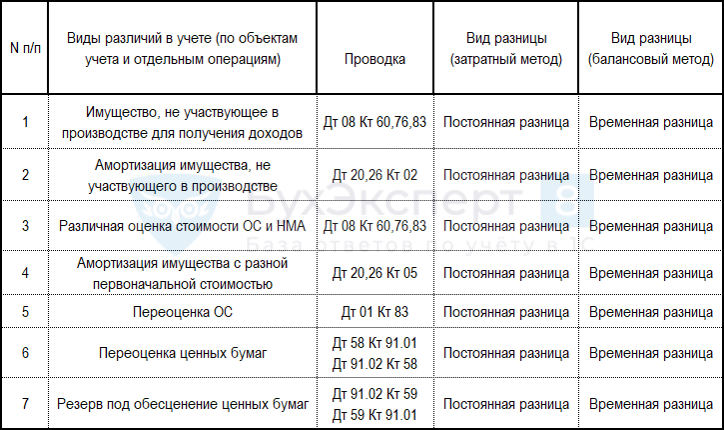

Примеры формирования ВР

- Применение разных правил в БУ и НУ:

- оценки первоначальной стоимости и амортизации ОС;

- признания доходов и расходов при продаже ОС;

- создания резервов;

- признания процентов по кредитам и займам;

- Применение разных способов формирования себестоимости в БУ и НУ.

- Переоценка активов по рыночной стоимости в БУ.

- Признание в БУ:

- обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость

оценочных обязательств;

- обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость

- Перенесение убытка на будущие отчетные периоды в НУ.

- Прочие аналогичные различия.

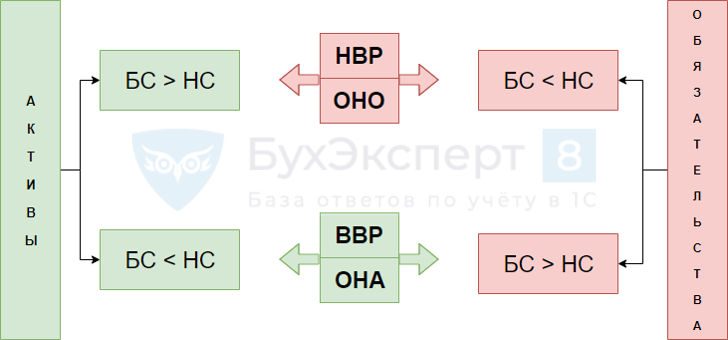

Балансовый принцип формирования ВР

Различают:

Получите понятные самоучители 2026 по 1С бесплатно:

Переквалификация разниц

Разницы поименованы:

- ПБУ 18/02

- Методические рекомендации по проверке налога на прибыль… при проведении аудита от 23.04.2004 (одобрено Советом по аудиторской деятельности при Минфине, протокол N 25 от 22 апреля 2004 г.)

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете