Оценку бизнесменов по различным критериям ФНС давно применяет в целях налогового контроля. Теперь такое исследование официально легализовали, закрепив на законодательном уровне методику, шаблоны итоговых выписок, правила и сроки.

Содержание

- Легализация налоговой оценки сведений о ФХД

- Как запросить выписку

- Методика налогового анализа

- Какие выписки можно запросить

- Как скорректировать итоги

- Достаточно ли выписки для подтверждения должной осмотрительности

- Чем опасно нововведение и как минимизировать риски

- Кратко о новой методике оценки ИП и компаний с 2026

Легализация налоговой оценки сведений о ФХД

С 2026 года ФНС наделили новыми полномочиями — по проведению анализа финансово-хозяйственной деятельности (ФХД) компаний и ИП. Для этого налоговики используют специальные критерии из утвержденной методики. Результаты их выводов в виде выписки предоставляются самим налогоплательщикам и иным лицам.

Закон РФ от 21.03.1991 N 943-I «О налоговых органах Российской Федерации»

Статья 6.3. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, проводит анализ (оценку) сведений о финансово-хозяйственной деятельности юридического лица (индивидуального предпринимателя), формирует результаты указанного анализа (оценки) для их предоставления в виде выписки юридическому лицу (индивидуальному предпринимателю) по его запросу и (или) в случаях, предусмотренных федеральными законами, по запросу иного лица.

Таким образом, с 2026 года анализ сведений о ФХД компаний и ИП перестал быть информацией для внутреннего пользования. Теперь это официальная процедура, для которой установили формат выписки, сроки ее предоставления, корректировки, порядок выдачи иным лицам по запросу.

Налоговая реформа 2026 и другие зарплатно-кадровые изменения

Для единообразного толкования оценки ФХД налогоплательщиками и налоговыми органами законодатели расшифровали в ст. 6.3 Закона N 943-I два основных термина:

- Анализ (оценка) сведений о ФХД компании / ИП — это исследование, проводимое ФНС для подтверждения соответствия показателей бухгалтерской (финансовой) отчетности, налоговых деклараций (расчетов) и иных сведений о компании (ИП), имеющихся у налоговых органов, критериям из методики проведения такого анализа (оценки).

- Результат анализа (оценка) сведений о ФХД компании (ИП) — это вывод о соответствии либо несоответствии показателей бухгалтерской (финансовой) отчетности, налоговых деклараций (расчетов) и иных сведений о компании (ИП), имеющихся у налогового органа, критериям из методики проведения указанного анализа (оценки).

Как запросить выписку

Налоговые выписки с показателями деятельности налогоплательщиков — явление не новое. До 2026 года их можно было заказать через ЛК на сайте ФНС, но получать могли только сами компании, сделавшие запрос.

Выписки по новой налоговой методике получают тем же способом — через ЛК налогоплательщика (к примеру, для компаний это Сервис оценки юридического лица в подсистеме Как меня видит налоговая). Теперь результаты анализа (оценки) доступны не только самим налогоплательщикам, но и заинтересованным лицам в случаях, предусмотренных федеральными законами — контрагентам, банкам, инвесторам, казначейству, региональным властям и другим.

Получите понятные самоучители 2026 по 1С бесплатно:

Методика налогового анализа

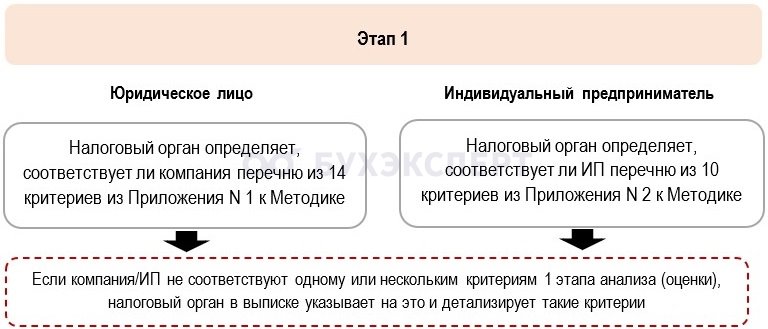

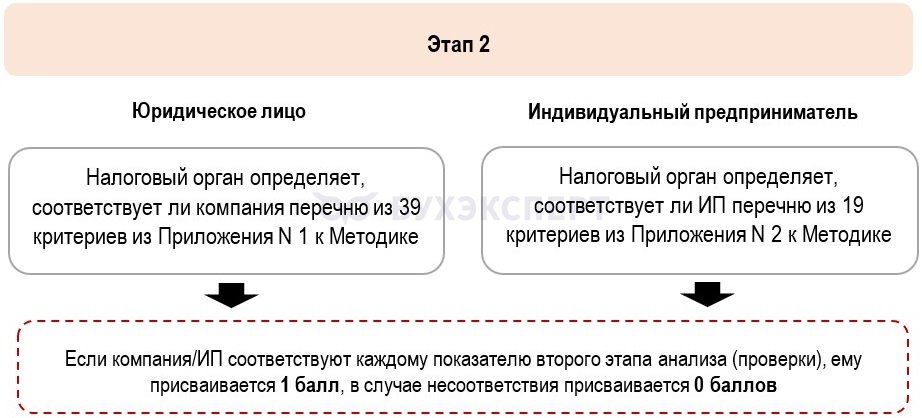

Механизм, на первый взгляд, выглядит просто: анализ (оценка) проводится в два этапа.

Методика проведения анализа (оценки) сведений о финансово-хозяйственной деятельности юридического лица / ИП. (Приложение N 1 к Приказу ФНС от 05.12.2025 N ЕД-7-31/1041@).

Компанию проверят по 53 основным критериям (14 на первом этапе и 39 на втором). ИП оценят по 29 критериям (10 на первом этапе и 19 на втором).

Для примера приведем критерии этапа 1 для компаний.

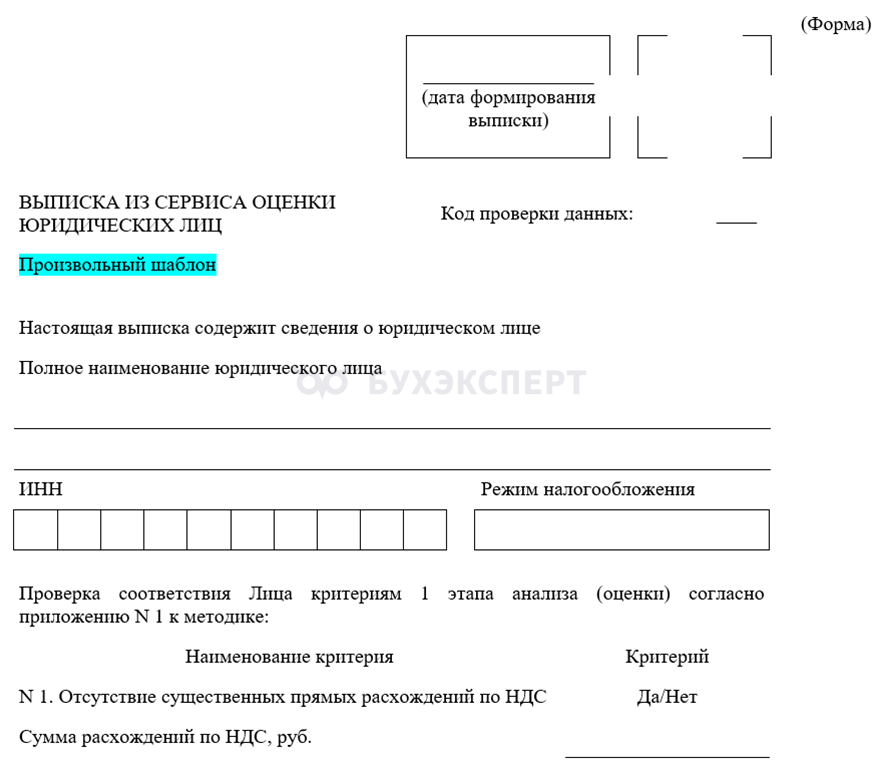

Критерии анализа (оценки) сведений о ФХД компании на 1 этапе:

- Отсутствие существенных прямых расхождений по НДС

- Отсутствие факта привлечения к административной ответственности за совершение административного правонарушения, предусмотренного ст. 19.28 КоАП РФ

- Отсутствие в реестре недобросовестных поставщиков (подрядчиков, исполнителей)

- Отсутствие недоимки, превышающей одновременно 1% от величины активов компании и 3 000 руб.

- Отсутствие в ЕГРЮЛ сведений о проведении процедуры ликвидации компании

- В отношении компании не вынесен судебный акт о введении процедуры наблюдения, внешнего управления, конкурсного производства

- Отсутствие решения о предстоящем исключении из ЕГРЮЛ

- Отсутствие в ЕГРЮЛ в отношении компании записей о недостоверности содержащихся в ЕГРЮЛ сведений

- Отсутствие физлиц и юрлиц, обладающих признаками, предусмотренными пп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 N 129-ФЗ

- Отсутствие сведений об учредителе (участнике) компании или ее руководителе в реестре дисквалифицированных лиц, размещенном на сайте ФНС

- Отсутствие фактов причастности к экстремистской деятельности или терроризму

- Отсутствие в отношении компании решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о применении мер по замораживанию (блокированию) денег или иного имущества

- Компания не находится под контролем юрлиц или физлиц, причастных к экстремистской деятельности или терроризму

- Отсутствие сведений о компании либо ее учредителе (участнике) или руководителе в реестре иноагентов, размещенном на сайте Минюста

Ознакомьтесь с полными перечнями критериев:

Критерии для ЮЛ

В составе критериев отдельным блоком представлен набор справочной информации, который также может включаться в выписку по запросу компании/ИП (например, объем уплаченных налогов и сборов в бюджет города Москвы с учетом НДФЛ за год, предшествующий году проведения анализа (оценки) по данным ЕНС). Справочным сведениям оценка не присваивается.

Какие выписки можно запросить

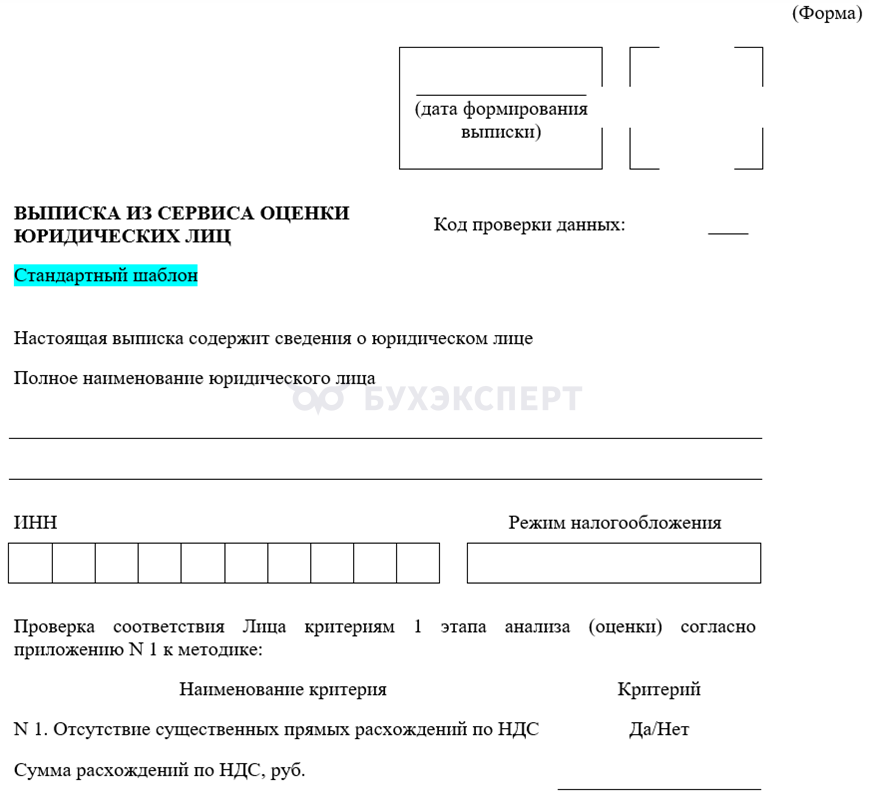

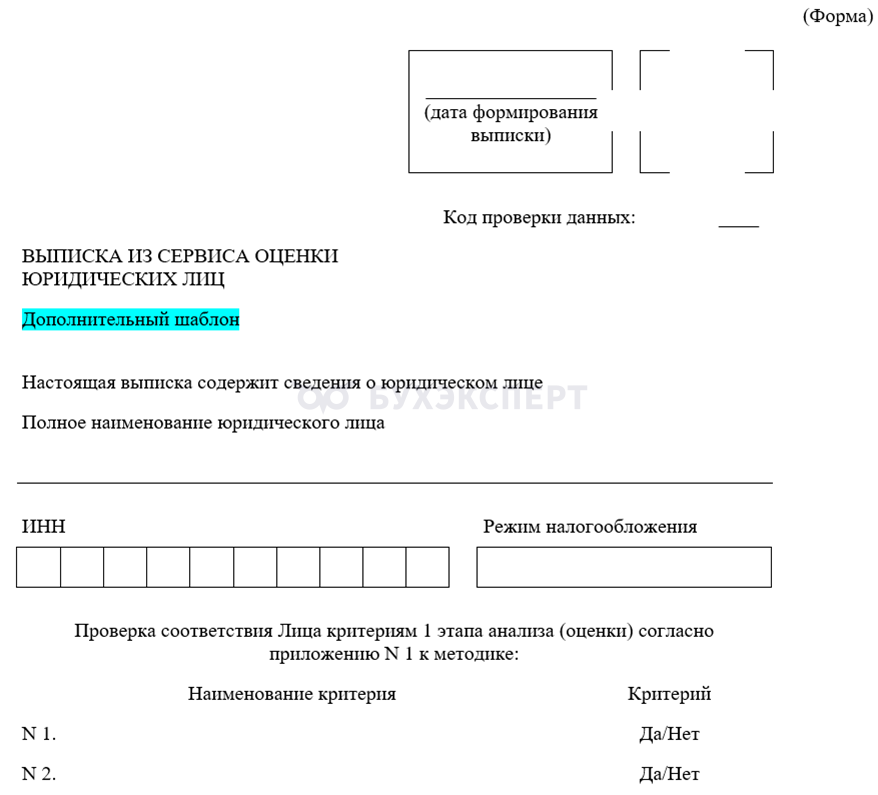

Через ЛК можно запросить 3 вида выписки по итогам налогового анализа (оценки).

Выписка по стандартному шаблону — включает результаты анализа по критериям 1 и 2 этапа:

Выписка по дополнительному шаблону — с итогами анализа двух этапов, включая справочные показатели:

Выписка по произвольному шаблону — с результатами анализа по стандартным критериям 1 этапа, выбранной комбинации критериев 2 этапа и справочными данными:

Аналогичные шаблоны выписок предусмотрены для ИП (Приложения N 4-6 методики). Запрашивать выписку каждого вида можно не более раза в день.

Как скорректировать итоги

Сведения и оценку, представленные в выписке, изучает не только сам налогоплательщик, но и иные лица. И если в выписку попадут искаженные данных о финансово-хозяйственной деятельности компании (ИП), заинтересованное лицо может сделать неверный вывод или принять неблагоприятные организационные решения.

Чтобы этого не допустить, важно:

- регулярно запрашивать выписки

- тщательно изучать ее содержимое

- при несогласии с результатами анализа (оценки) подавать через ЛК заявление о корректировке результатов анализа с приложением документов, подтверждающих обоснованность внесения корректировок

Порядок и сроки предоставления выписки иным лицам:

- в течение рабочего дня, следующего за днем формирования выписки, налоговый орган направляет выписку в ЛК компании (ИП), сведения о которых содержатся в выписке

- не позднее 5 рабочих дней с даты получения выписки при несогласии с ее содержанием компания (ИП) подает через ЛК заявление с подтверждающими документами (ст. 6.3 Закона РФ от 21.03.1991 N 943-I)

- в течение 5 рабочих дней налоговый орган, получивший такое заявление:

- либо корректирует анализ (оценку)

- либо отказывает в корректировке с обоснованием причин отказа

- не позднее рабочего дня по истечении 10 рабочих дней со дня представления выписки компании (ИП) скорректированная выписка передается иному лицу, направившему запрос

- если заявление о корректировке не поступило налоговикам от компании (ИП), выписку направят лицу, направившему запрос, не позднее рабочего дня по истечении 5 рабочих дней со дня ее представления компании (ИП)

Достаточно ли выписки для подтверждения должной осмотрительности

Налоговую выписку с анализом сведений о ФХД нельзя признать полноценным и самодостаточным подтверждением проявления должной осмотрительности. К примеру, она не содержит такие важные элементы коммерческой осмотрительности, как:

- проверку на признаки технической компании

- анализ наличия/отсутствия у контрагента ресурсов для исполнения сделки — материальных, трудовых, организационных, финансовых

Для подтверждения должной осмотрительности компаниям и ИП следует использовать прежние стандарты, методики, сервисы. Но и налоговую выписку с результатами анализа по методике ФНС нельзя оставлять без внимания — это тоже один из элементов, подтверждающих проявление должной осмотрительности. Запросы таких выписок должны стать для налогоплательщиков обыденной процедурой.

Проверка контрагента на благонадежность: бесплатные сервисы, опасные признаки, судебные выводы

Чем опасно нововведение и как минимизировать риски

Новые полномочия ФНС встречены бизнес-сообществом настороженно. По оценкам некоторых экспертов, налоговики по субъективно скомпонованным критериям будут делать официальные выводы, которые способны испортить репутацию компании (ИП), сделать их изгоями на рынке и даже привести к банкротству. Теперь бизнесменам придется тратить ресурсы на доказательство своей добросовестности, хотя презумпцию добросовестности налогоплательщика никто не отменял (Определение КС РФ от 25.07.2001 N 138-О).

Новая ст. 6.3 Закона о налоговых органах уже работает, методика с критериями оценки утверждена, остается лишь приспосабливаться к работе в новых условиях. Чтобы минимизировать негативные последствия от нововведения, рекомендуем:

- заказать выписку с анализом ФХД в сервисе Как меня видит налоговая в ЛК на сайте ФНС

- изучить ее и проанализировать проблемные моменты

Чтобы снизить риск появления в такой выписке невыгодных выводов, изучите Методику проведения анализа (оценки) сведений о ФХД, утв. Приказом Минфина и ФНС от 05.12.2025 N ЕД-7-31/1041@. Регулярно запрашивайте такие выписки по контрагентам, чтобы зафиксировать проявление должной осмотрительности, но и не отказывайтесь от прежних стандартов и сервисов проверки контрагентов.

Кратко о новой методике оценки ИП и компаний с 2026

- С 2026 года ФНС официально наделена полномочиями по проведению анализа финансово-хозяйственной деятельности компаний и ИП

- Для проведения анализа налоговики используют специальные критерии из методики, утв. Приказом ФНС от 05.12.2025 N ЕД-7-31/1041@

- Анализ проводится в два этапа, а результаты оформляются выписками трех видов:

- по стандартному шаблону — включает результаты анализа по критериям 1 и 2 этапа

- дополнительному шаблону — с итогами анализа двух этапов, включая справочные показатели

- произвольному шаблону — с результатами анализа по стандартным критериям 1 этапа, выбранной комбинации критериев 2 этапа и справочными данными

- Если вы не согласны с содержанием выписки, подайте через ЛК на сайте ФНС заявление о корректировке и подтверждающие документы. Налоговики внесут корректировки или вышлют мотивированный отказ с указанием причин

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете