Бланк и порядок заполнения декларации по УСН периодически меняются.

В статье расскажем:

- какая форма актуальна в 2025 году

- от чего зависит состав разделов, заполняемых в декларации

- по каким правилам в отчете отражаются доходы и расходы

- обязательно ли включать в декларацию разделы 3 и 4

- к каким декларациям по УСН у контролеров больше претензий и почему

- какие ошибки в УСН-отчетности ФНС считает типичными

Содержание

Бланк декларации по УСН в 2025 году

Скачать бланк декларации по УСН

Форма декларации утверждена Приказом ФНС от 02.10.2024 N ЕД-7-3/813@. Бланк универсальный — его используют как упрощенцы с базой «Доходы», так и с базой «Доходы минус расходы», но набором разделов отличается. Обновленный бланк применяется с 01.01.2025.

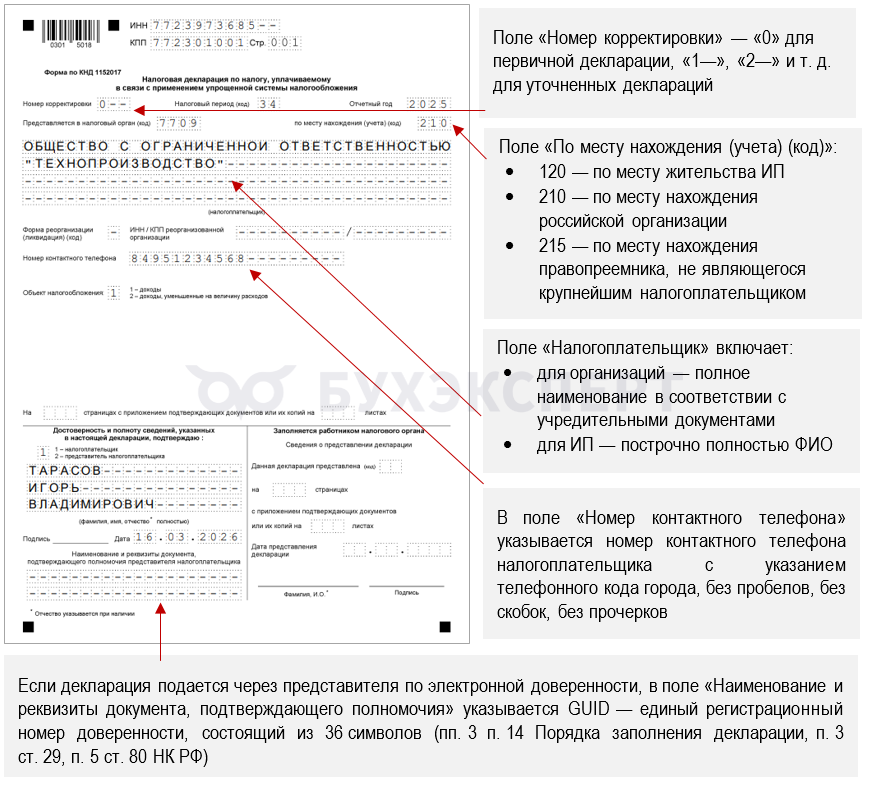

Титульный лист

На титульном листе декларации указывают общие сведения об упрощенце: наименование компании (ФИО ИП), контактный телефон, данные руководителя, коды из регистрационных документов, а также выбираемые из приложений к Порядку заполнения декларации.

Разделы декларации

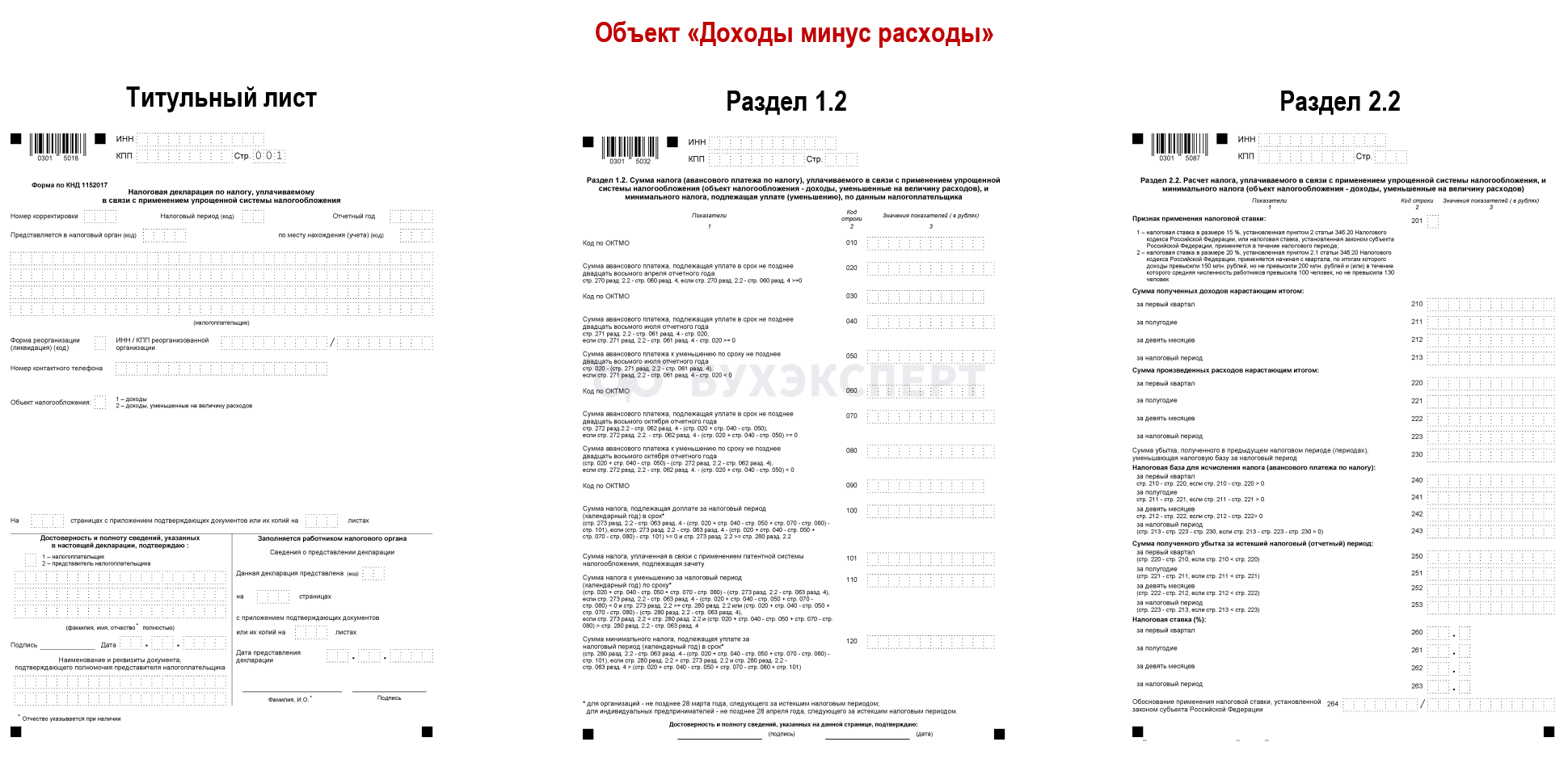

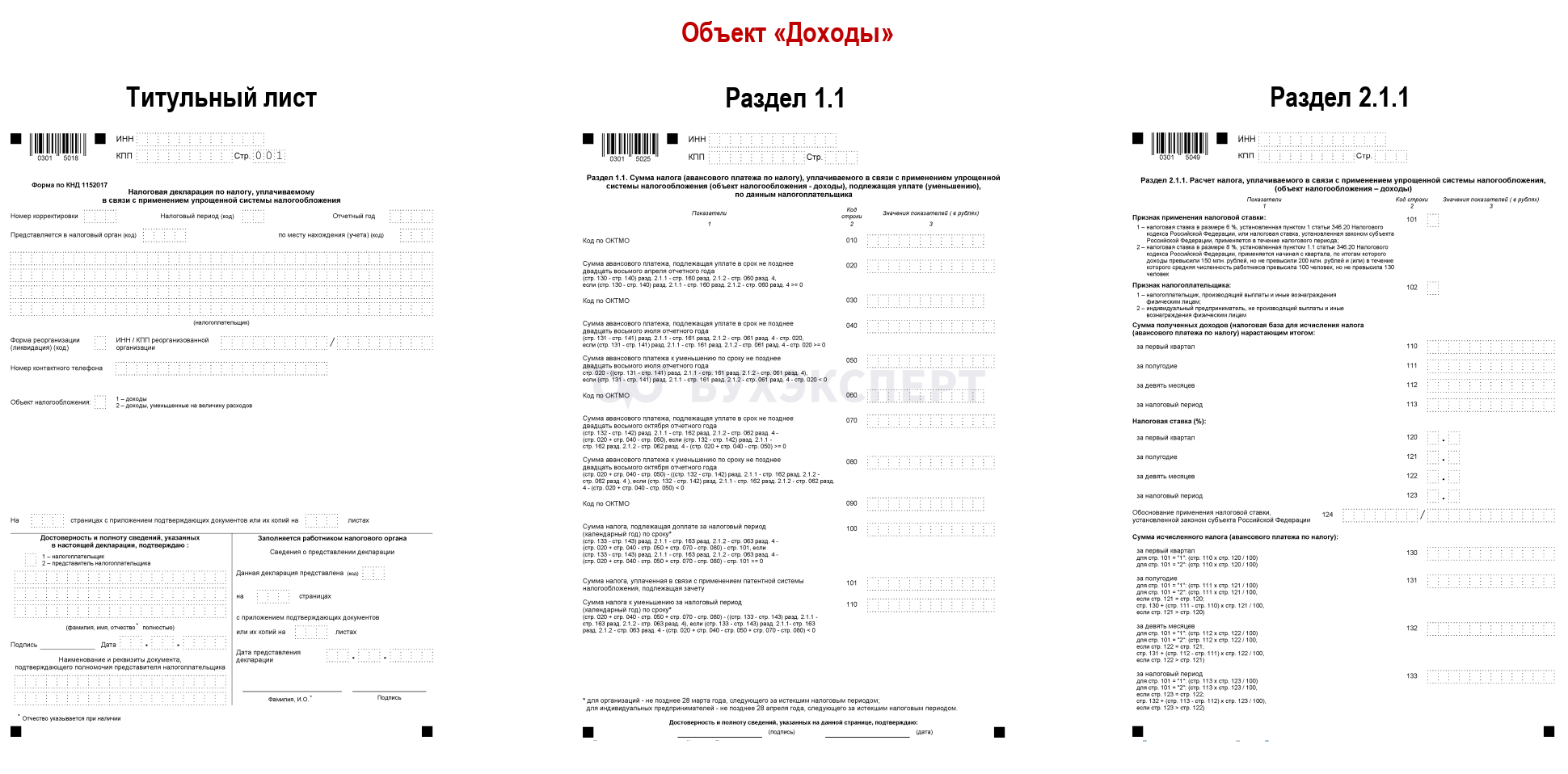

В составе бланка 7 разделов, но заполнять их все не требуется — каждый налогоплательщик компонует свой набор разделов, ориентируясь на следующее:

Получите понятные самоучители 2026 по 1С бесплатно:

- объект налогообложения («Доходы» или «Доходы минус расходы»)

- наличие в отчетном году операций по получению имущества (в том числе денег), работ, услуг в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Если таких поступлений не было, раздел 3 не заполняют

- место нахождения компании/место жительства ИП на территории ДНР, ЛНР, Запорожской и Херсонской областей (они заполняют раздел 4 для получения ККТ-вычета)

Минимальный состав разделов декларации для упрощенцев, не уплачивающих торговый сбор, не получающих целевое финансирование и не заявляющих ККТ-вычет, включает:

Расскажем подробнее об особенностях заполнения отдельных разделов декларации.

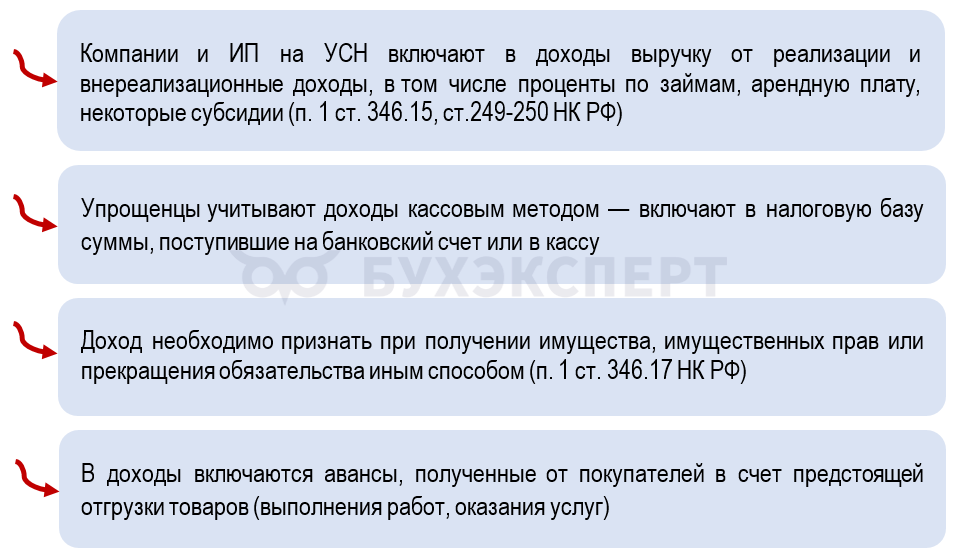

Что включать в доходы

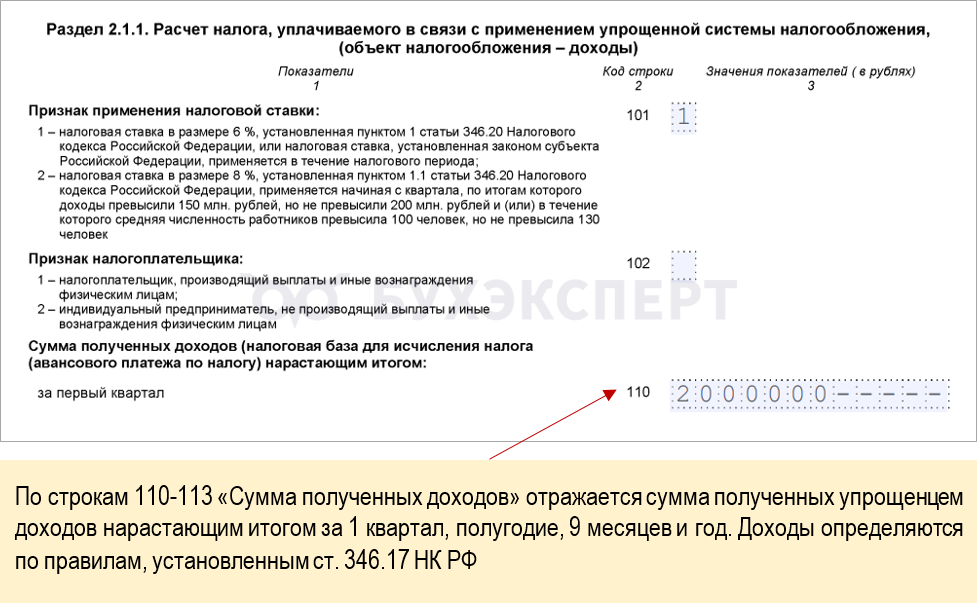

Сумму полученного дохода отражают в декларации все упрощенцы вне зависимости от объекта налогообложения. К примеру, упрощенцы с объектом «Доходы» отражают полученные за отчетный (налоговый) период доходы в разделе 2.1.1:

Величину доходов упрощенцы определяют так:

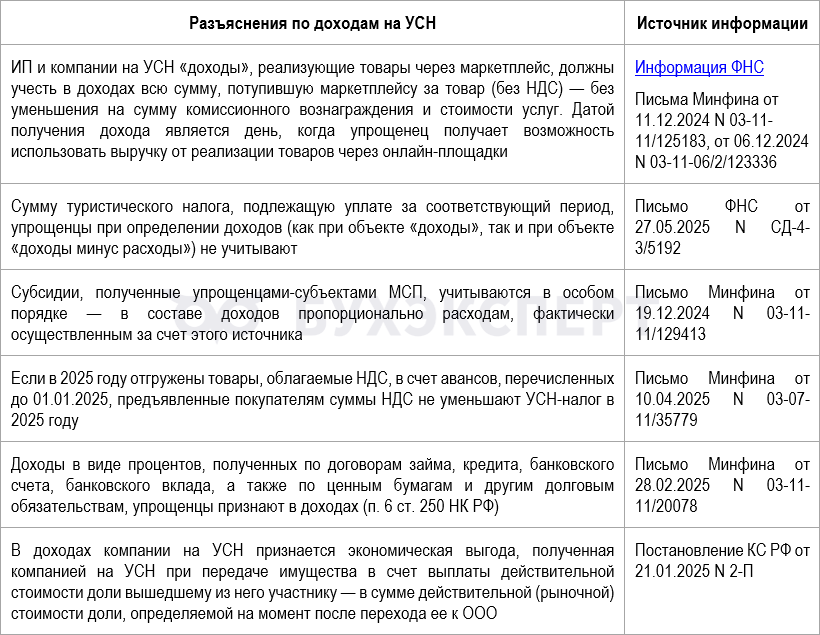

При формировании показателя дохода необходимо учитывать не только основные правила из ст. 346.17 НК РФ, но и разъяснения чиновников и ФНС:

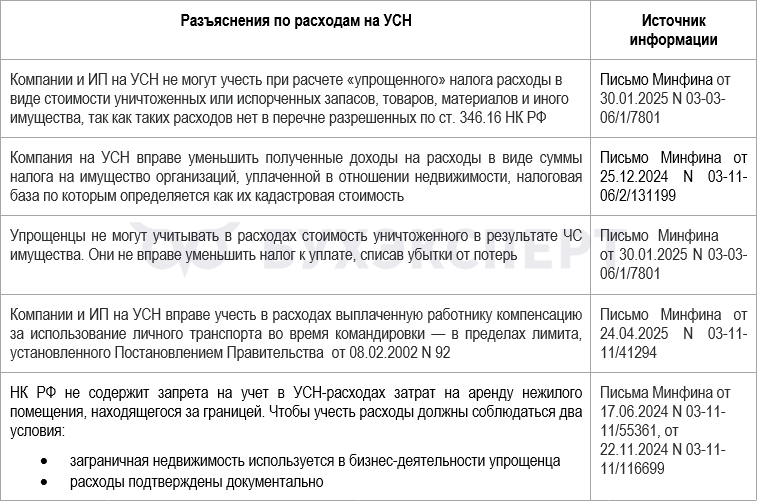

Особенности отражения расходов

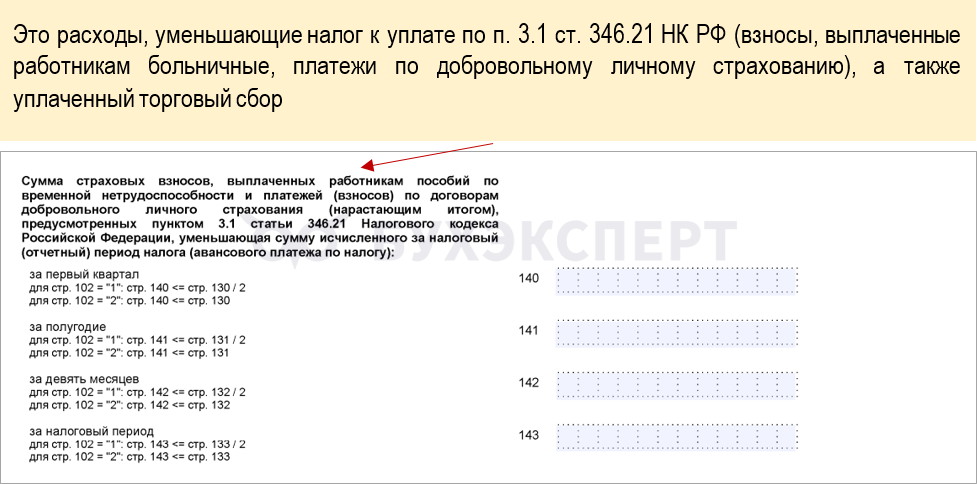

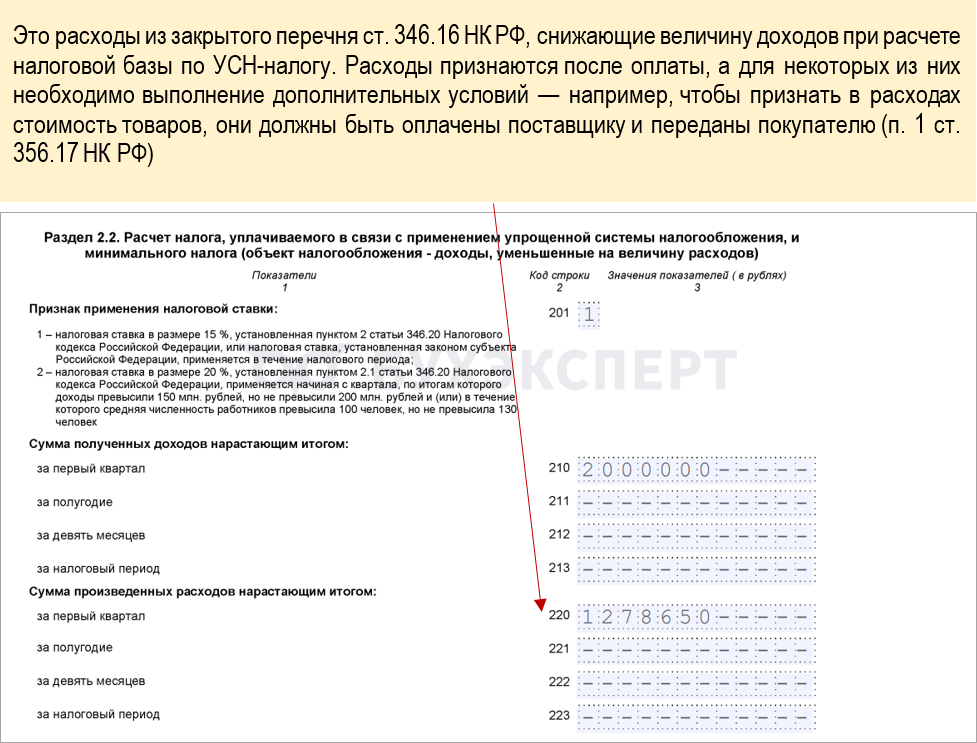

Расходы в декларации по УСН упрощенцы отражают с учетом таких правил:

- объект «Доходы»:

- объект «Доходы минус расходы»:

Закрытый список расходов периодически пополняется. К примеру, в период коронавируса в нем появились новые позиции: расходы по тестированию сотрудников, содержание здравпунктов и др. Чтобы снизить риск попадания не учитываемых расходов в сумму, отражаемую по стр. 220-223 декларации по УСН, важно отслеживать разъяснения чиновников и контролеров:

К декларациям, в которых упрощенец отражает расходы, налоговые инспекторы особенно внимательно присматриваются, и нередко углубленная проверка подтверждает ошибки в признании отдельных видов расходов.

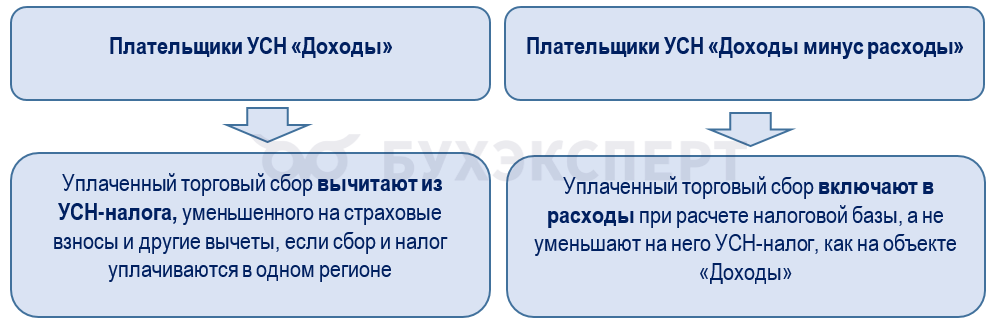

Раздел по расчету торгового сбора

Уплаченный торговый сбор могут учесть упрощенцы как на объекте «Доходы», так и на объекте «Доходы минус расходы», но по разным правилам.

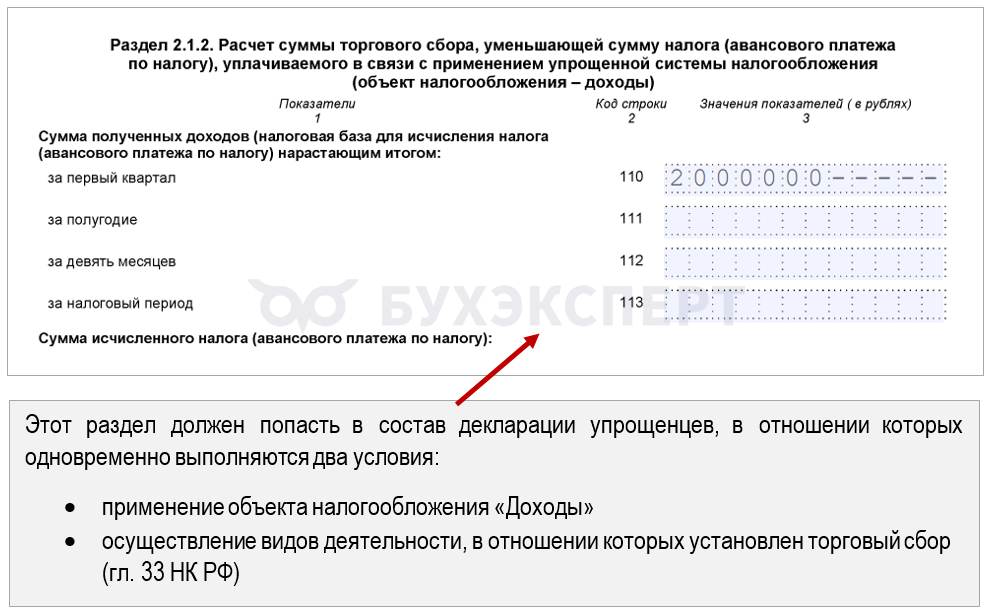

В декларации для упрощенцев с объектом «Доходы» предусмотрен отдельный раздел для отражения суммы торгового сбора.

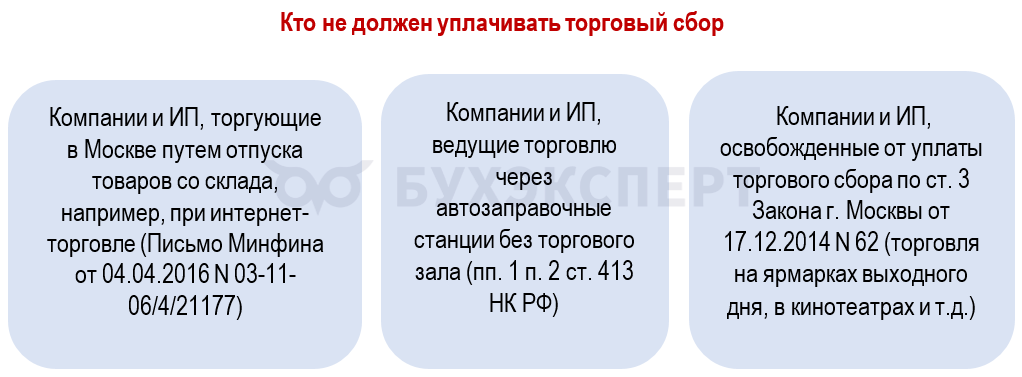

Торговый сбор введен только на территории г. Москвы, поэтому лишь столичные упрощенцы с объектом «Доходы», ведущие деятельность через объекты торговли, включают этот раздел в декларацию по УСН. При этом часть упрощенцев раздел заполнять не обязаны, если относятся к следующим категориям:

Столичные упрощенцы могут определить, являются ли они плательщиками торгового сбора, изучив закон на сайте mos.ru.

Покажем, как определить показатели для заполнения раздела 2.1.2.

Пример

ИП Токарев М. Е., применяющий УСН, торгует в киоске без торгового зала, расположенном в Пресненском районе Центрального административного округа г. Москвы.

Для определения суммы торгового сбора он использовал такие данные:

- базовая ставка за квартал — 85 698 руб. (ст. 2 Закона города Москвы N 62)

- коэффициент-дефлятор — 1,976 (Приказ Минэкономразвития от 17.10.2024 N 645)

Сумма торгового сбора за 1 квартал 2025 составила: 85 698 руб. х 1,976 = 169 339 руб. Предприниматель ее оплатил до 28.04.2025 и отразил в стр. 150 и 160 декларации по УСН.

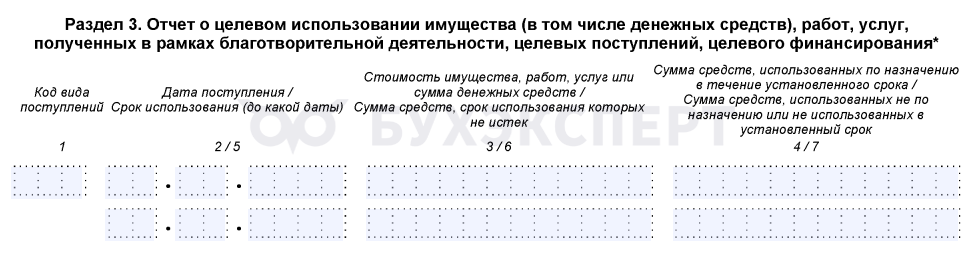

Специфичность раздела 3

С этим разделом придется иметь дело упрощенцам, получившим в отчетном году средства целевого финансирования, целевые поступления и другие средства, указанные в п. 1 и 2 ст. 251 НК РФ.

В Раздел 3 включаются (Приложение N 6 к Приказу ФНС от 02.10.2024 N ЕД-7-3/813@):

- целевое финансирование в форме грантов, инвестиций и процентов (коды 010-117)

- целевые поступления на содержание НКО и ведение ими уставной деятельности: взносы учредителей, пожертвования, целевые поступления и др. (коды 120-324)

- средства и иное имущество, полученные в виде безвозмездной помощи в порядке, установленном Федеральным законом от 04.05.1998 N 95-ФЗ (код 340)

- основные средства и имущество (коды 350-410)

- иные полученные целевые средства, не учитываемые при определении налоговой базы в соответствии со ст. 251 НК РФ (код 500)

В Раздел 3 не включаются средства в виде субсидий автономным учреждениям (п. 73 Порядка заполнения декларации, утв. Приказом ФНС от 02.10.2024 N ЕД-7-3/813@)

Для заполнения раздела 3 потребуется информация о датах поступления целевых средств на счет в банке или в кассу, а также о датах получения имущества (работ, услуг), имеющих срок использования, а также иные сопутствующие сведения (в том числе о величине средств, использованных не по назначению или не использованные в срок).

Как в 1С упрощенцу учесть субсидию по Постановлению N 1613, расскажем здесь.

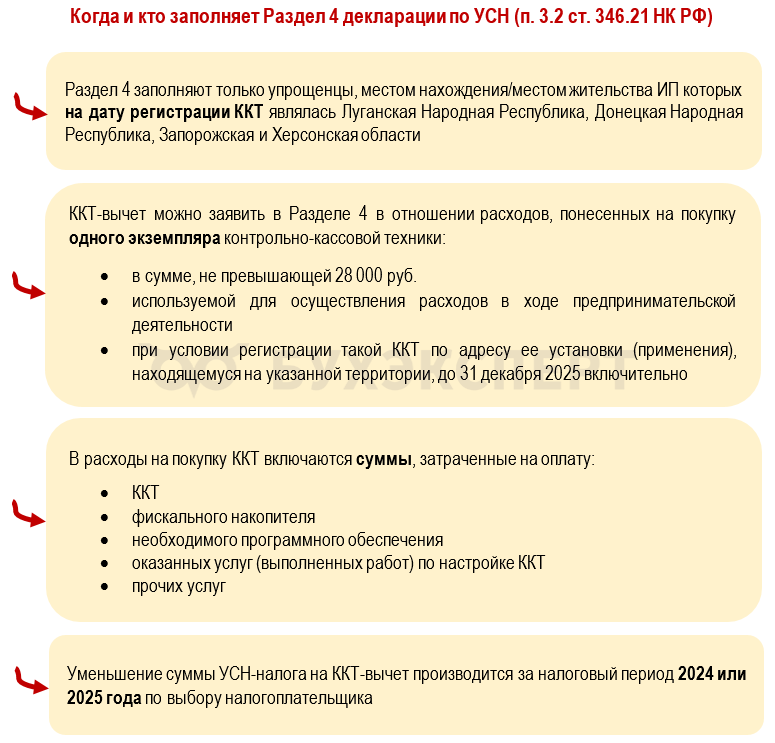

Временный характер раздела 4

Этот раздел появился в декларации недавно и предназначен для одной категории упрощенцев — компаний и ИП, ведущих деятельность на новых российских территориях. Если они выполнили установленные НК РФ условия, можно получить ККТ-вычет и снизить сумму налога к уплате.

Из правил заполнения этого раздела следует, что его применение ограничено датой 31.12.2025.

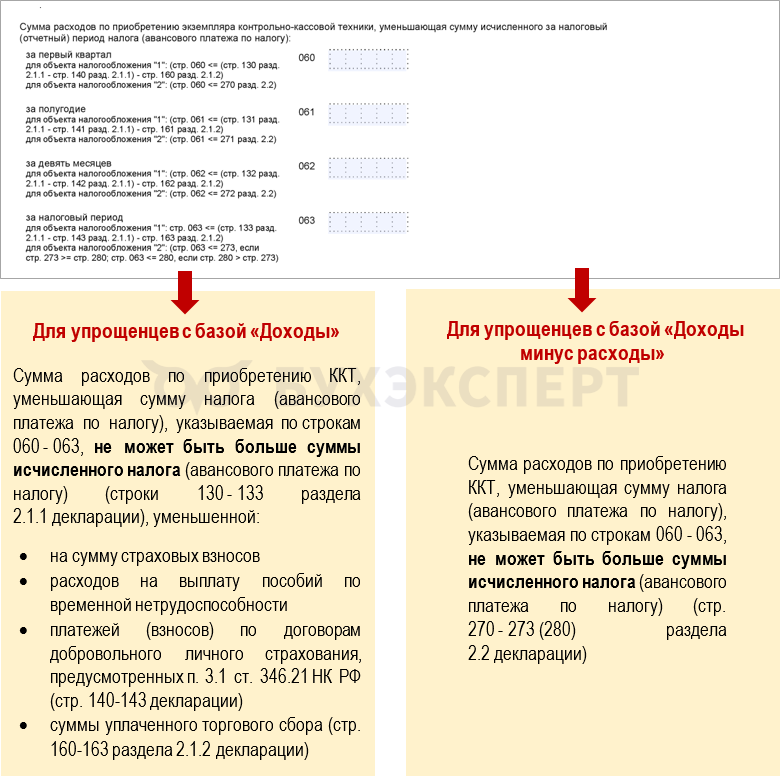

Если компания или ИП вправе заявить ККТ-вычет в декларации за указанный период, следует обратить особое внимание на заполнение строк 060-063 Раздела 4 — в НК РФ установлены ограничения для отражения в этих строках стоимостных показателей:

Ошибки в декларации и необычные претензии налоговиков

С неожиданными проблемами столкнулись в 2025 году отдельные компании и ИП, ранее перешедшие с УСН на ОСНО — они получили от налоговых инспекторов уведомление о том, что нужно представить декларацию по УСН за 2024 год, хотя в этом периоде упрощенку не применяли. Те, кто посчитал такое уведомление ошибочным и не отреагировал на сообщение, сталкивались с блокировкой счетов за непредставленную отчетность (п. 3.3 ст. 76 НК РФ).

Налоговики пояснили это технической ошибкой, допущенной в результате неверно сформированных программой уведомлений. Для налогоплательщиков такая ситуация должна стать дополнительным сигналом: опасно игнорировать подобные уведомления от контролеров, чтобы не попасть в сложные условия из-за блокировки счета. Снизить риск блокировки поможет письмо в адрес налогового органа в свободной форме о том, что вы не обязаны представлять декларацию по УСН за отчетный год с приложением копии уведомления о переходе с УСН на другой режим.

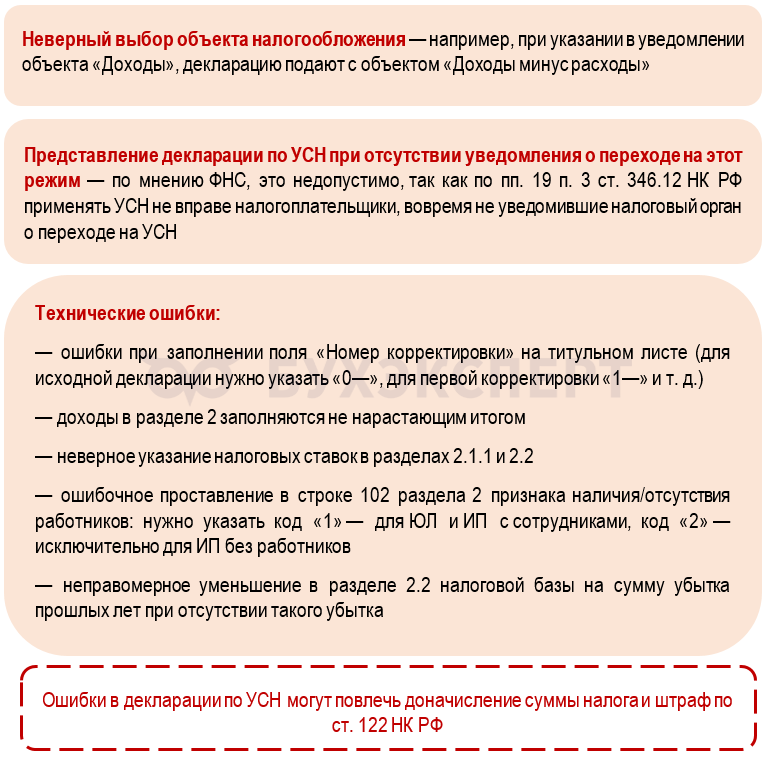

ФНС назвала топ-3 ошибок, допускаемых упрощенцами в декларациях по УСН:

Проверить декларацию по УСН перед отправкой в ИФНС помогают контрольные соотношения (Приказ ФНС от 29.02.2024 N ЕД-7-3/164, Письмо ФНС от 28.12.2024 N СД-4-3/14759@).

Кратко о декларации по УСН

- В 2025 году компании и ИП на УСН используют бланк декларации, утв. Приказом ФНС от 02.10.2024 N ЕД-7-3/813@

- Бланк содержит титульный лист и 7 разделов, но в зависимости от объекта налогообложения в состав декларации включаются только отдельные разделы

- Проверить декларацию по УСН перед отправкой помогают контрольные соотношения (Приказ ФНС от 29.02.2024 N ЕД-7-3/164, Письмо ФНС от 28.12.2024 N СД-4-3/14759@)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете