Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье разберем, как пересчитать НДФЛ и заполнить 6-НДФЛ, если сотрудник стал резидентом, а до этого был нерезидентом.

Содержание

- Порядок действий в ЗУП 3.1

- Шаг 1. Изменение статуса на Резидент

- Шаг 2. Перерасчет НДФЛ с начала года по ставке 13% — 22%

- Шаг 3. Подаем корректировки 6-НДФЛ и уведомлений, если требуется

- Шаг 4. До конца года производим зачет излишне удержанного НДФЛ

- Шаг 5. Остаток незачтенного налога отражаем в годовом 6-НДФЛ

- Шаг 6. Списываем остаток незачтенного налога в ЗУП 3.1

- Пример 1. Сотрудник приобрел статус резидента, доходы не превысили 2,4 млн руб. и нет РК и СН

- Пример 2. Сотрудник приобрел статус резидента и его доход превысил 2,4 млн руб.

- Особенности для сотрудников с РК и СН

- Особенности для льготных нерезидентов

Порядок действий в ЗУП 3.1

Общий порядок действий при смене статуса с нерезидента на резидента можно разбить на 6 шагов:

Получите понятные самоучители 2026 по 1С бесплатно:

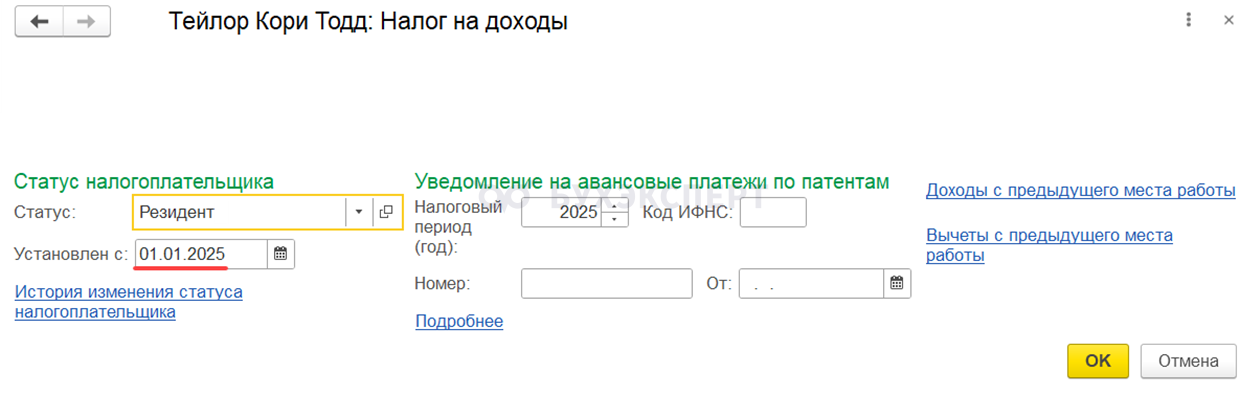

Шаг 1. Изменение статуса на Резидент

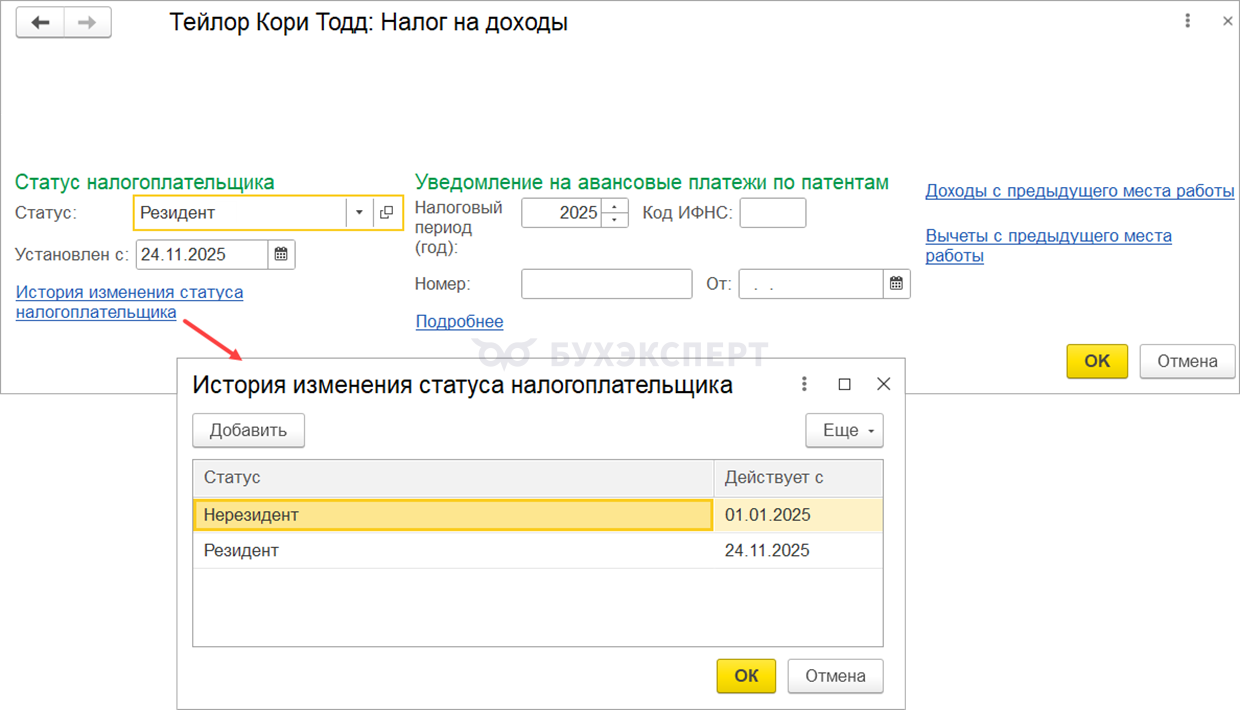

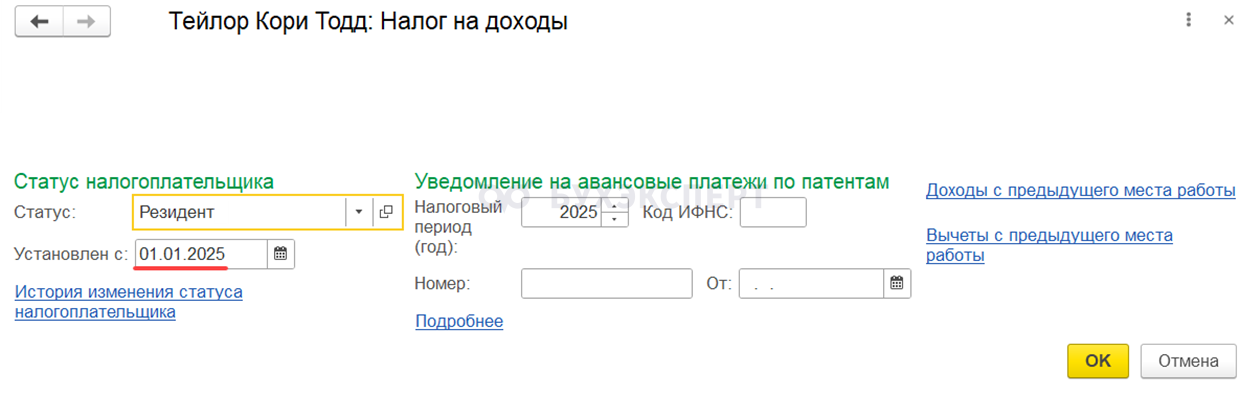

Новый статус сотруднику устанавливаем с начала года.

Если установить статус не с начала года, а с даты, когда статус изменился, он разобьется по периодам.

В последствии налог сотрудника пересчитается верно, по ставке 13-22% с начала года. Но в аналитических отчетах по НДФЛ до даты смены статуса будет отражаться старая ставка — 30%.

Шаг 2. Перерасчет НДФЛ с начала года по ставке 13% — 22%

При получении статуса Резидент налог пересчитывается с начала года, но одной строкой – на последнюю перед перерасчетом дату выплаты дохода. Разбивки по датам получения дохода нет.

Поэтому именно на этапе перерасчета налога нужно определиться, будем ли подавать корректировки 6-НДФЛ:

- Если корректировки подавать не будем, тогда проводим перерасчет без разбивки по датам получения дохода.

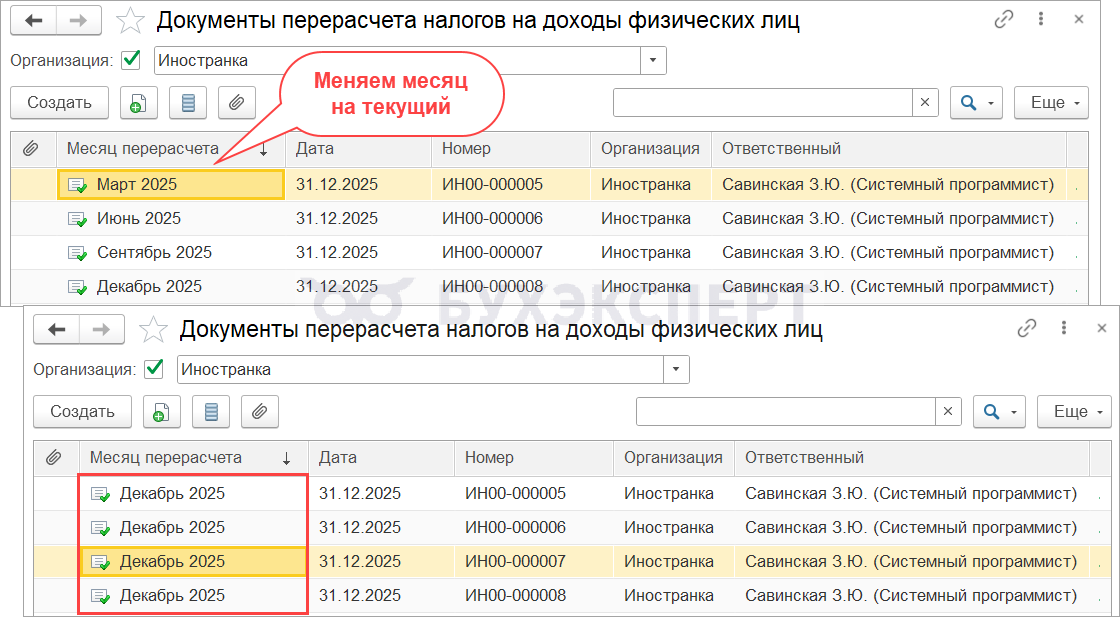

- А если корректировки 6-НДФЛ подавать нужно, например, когда доход сотрудника превысил 2,4 млн руб. или он получает доходы в виде РК и СН, тогда придется провести перерасчет отдельно за каждый квартал. За первый квартал — мартом, за полугодие- июнем, за 9 месяцев – сентябрем. После проведения последнего перерасчета месяц во всех документах нужно поменять на текущий.

Шаг 3. Подаем корректировки 6-НДФЛ и уведомлений, если требуется

После изменения статуса и перерасчета НДФЛ доход и налог сотрудника отражаются в Разделе 2 6-НДФЛ по ставкам 13-22%. Размер удержанного налога не меняется, но он также отражается по ставкам 13-22%, а не 30, как было в отчетах прошлых периодов. Возникает вопрос о необходимости корректировки 6-НДФЛ за прошлые периоды и здесь нужно исходить из деталей перерасчета:

- Если по сотруднику изменилась только ставка налога — было 30%, а стало 13%, но остался КБК 201 – тогда корректировки подавать не обязательно. Есть письмо ФНС от 30 апреля 2021 г. N БС-4-11/6168@ в котором несмотря на то, что сумма исчисленного НДФЛ увеличилась, ФНС разрешает не сдавать корректировку 6-НДФЛ. Но в этом случае возникнет ошибка выполнения КС 1,36-1.39 и налоговая может прислать требование о пояснении такой ситуации.

- Но на это письмо нельзя опираться, если кроме ставки налога поменялся КБК. Это может случиться, если доходы сотрудника превысили 2,4 млн руб. или если он получает доходы в виде РК и СН. В этом случае кроме ставки изменится и КБК, поэтому корректировка 6-НДФЛ становится обязательной. В корректирующем 6-НДФЛ показываем исчисленный и удержанный налог по тому КБК, который применяется после изменения статуса.

После подачи корректировки 6-НДФЛ могут быть заморожены средства на ЕНС на срок «камералки» (до 3 месяцев). Поэтому при подаче корректирующих отчетов нужно позаботиться о наличии положительного сальдо на ЕНС, которого будет достаточно для уплаты налога по новому КБК.

Шаг 4. До конца года производим зачет излишне удержанного НДФЛ

Зачет излишне удержанного НДФЛ можно проводить до 31 декабря. После каждой выплаты сумма излишне удержанного НДФЛ должна уменьшаться, при этом суммы излишне удержанного налога в Подробном анализе НДФЛ и в расчетном листке должны быть одинаковыми.

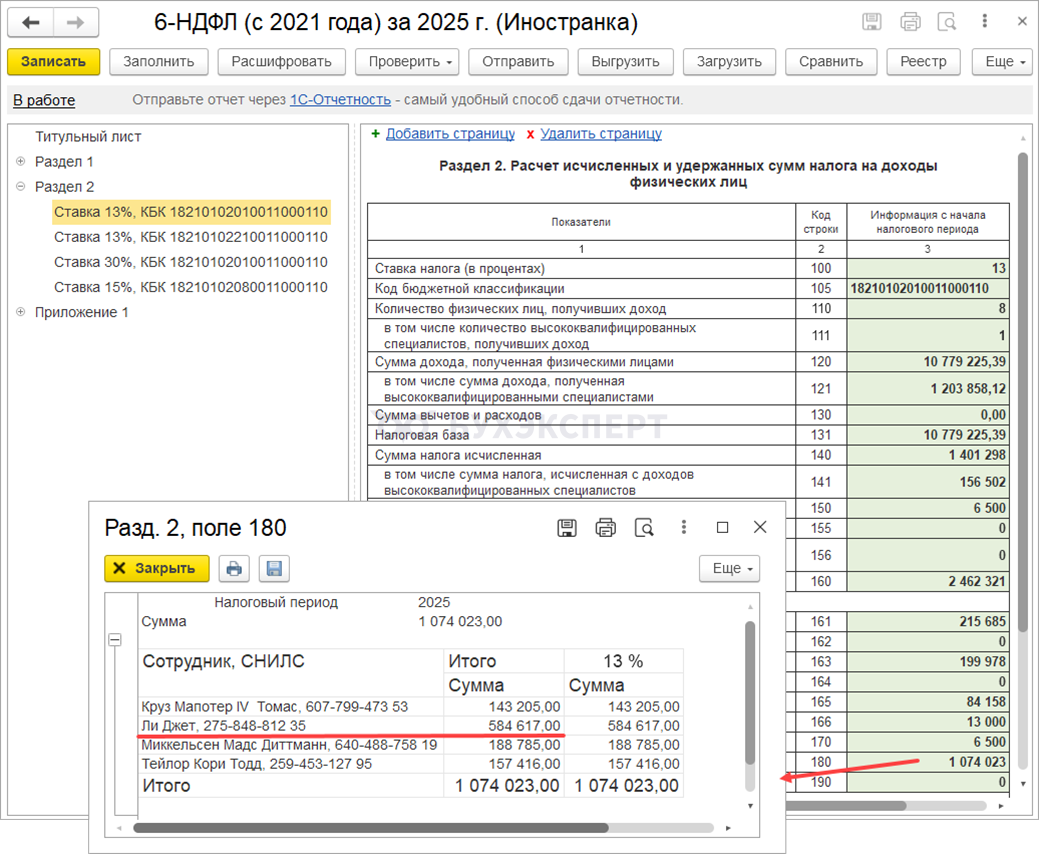

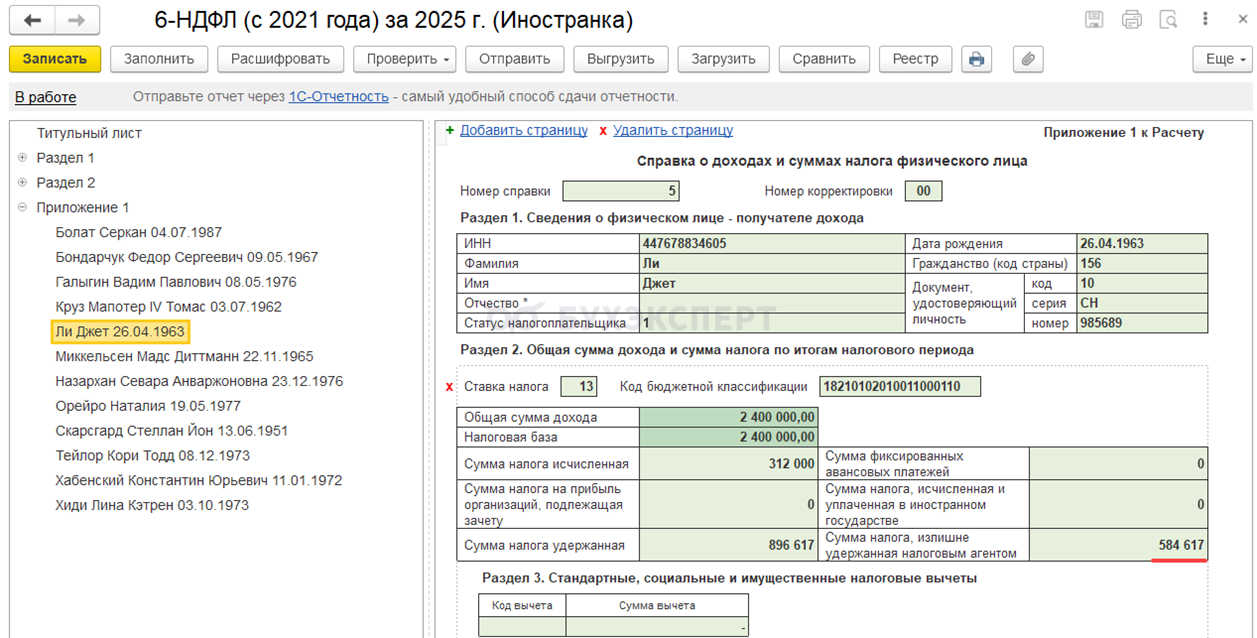

Шаг 5. Остаток незачтенного налога отражаем в годовом 6-НДФЛ

В годовом 6-НДФЛ остаток незачтенного налога отражается:

- В стр. 180 Раздела 2

- В Приложении 1

Возврат остатка излишне удержанного налога выполняет только ФНС — п. 1.1. ст. 231 НК РФ.

Шаг 6. Списываем остаток незачтенного налога в ЗУП 3.1

Списать остаток незачтенного налога в ЗУП 3.1 можно с помощью документов:

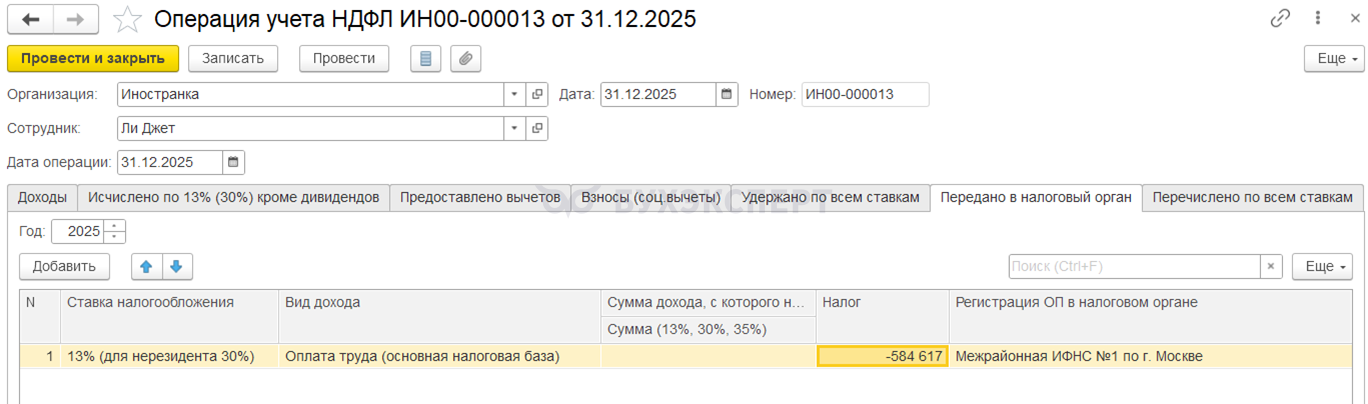

- Операция учета НДФЛ — заполняем вкладку Передано в налоговый орган на отрицательную сумму остатка излишне удержанного налога

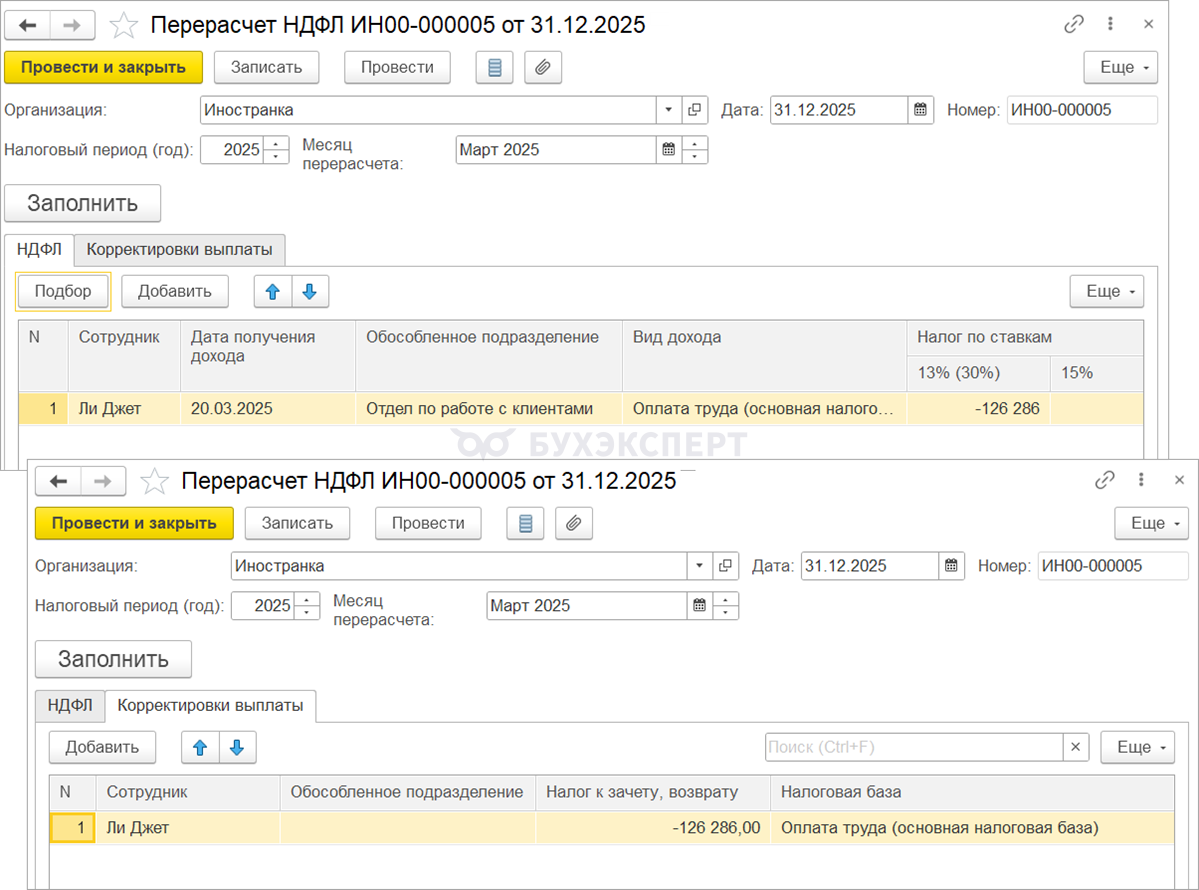

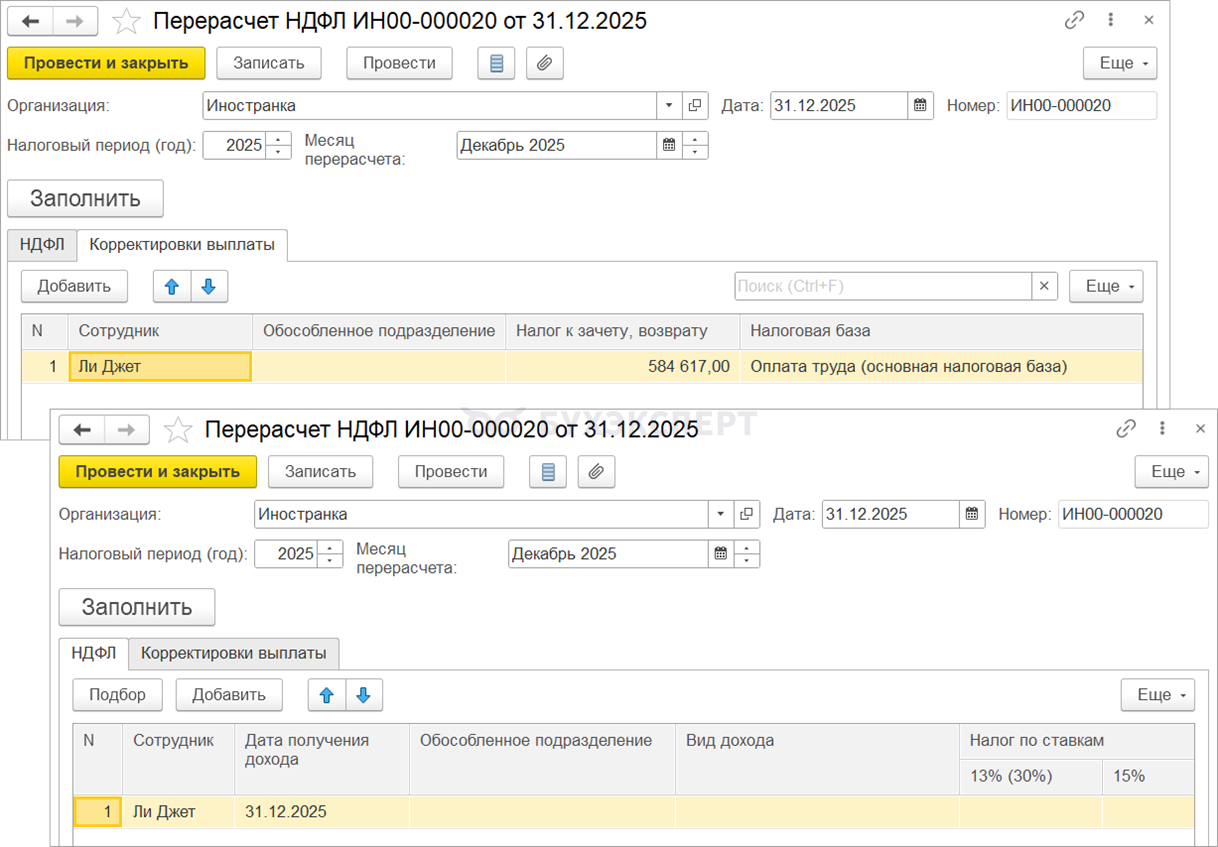

Перерасчет НДФЛ — заполняем вкладку Корректировки выплаты положительной суммой остатка излишне удержанного налога. Чтобы документ провелся — на вкладке НДФЛ нужно заполнить строку с нулевой суммой.

Разберем на примерах, как пересчитать НДФЛ, если сотрудник приобрел статус налогового резидента.

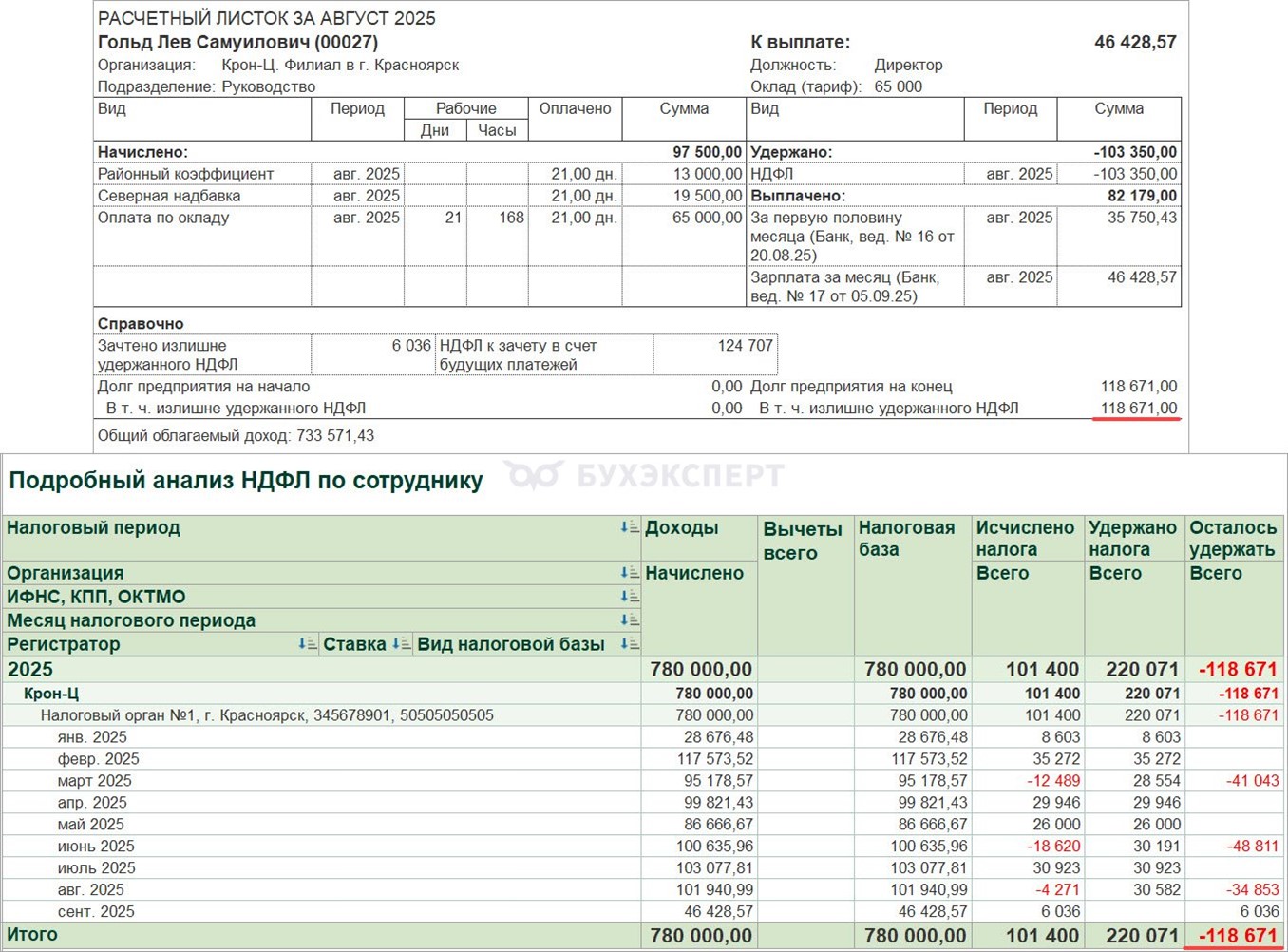

Пример 1. Сотрудник приобрел статус резидента, доходы не превысили 2,4 млн руб. и нет РК и СН

Сотрудник на 24.11.2025 приобрел статус резидента. До смены статуса, 20 ноября, выплачен аванс. Необходимо провести перерасчет НДФЛ и зачесть часть излишне удержанного налога при выплате дохода в декабре. Остаток незачтенного налога на конец года нужно отразить в 6-НДФЛ и списать в учете.

Меняем налоговый статус сотрудника

Изменим налоговый статус сотрудника на Резидент с начала года.

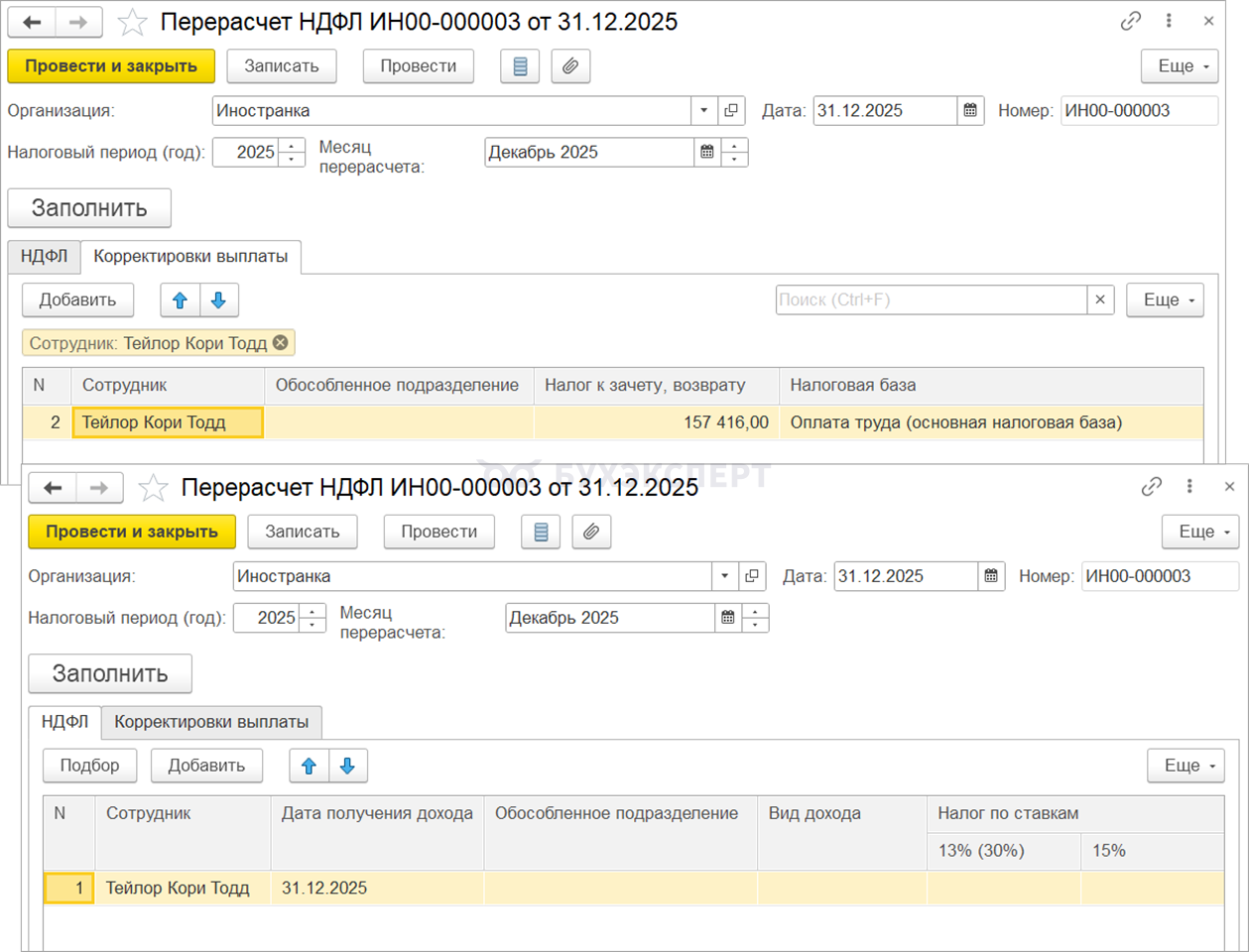

Пересчитываем НДФЛ с начала года

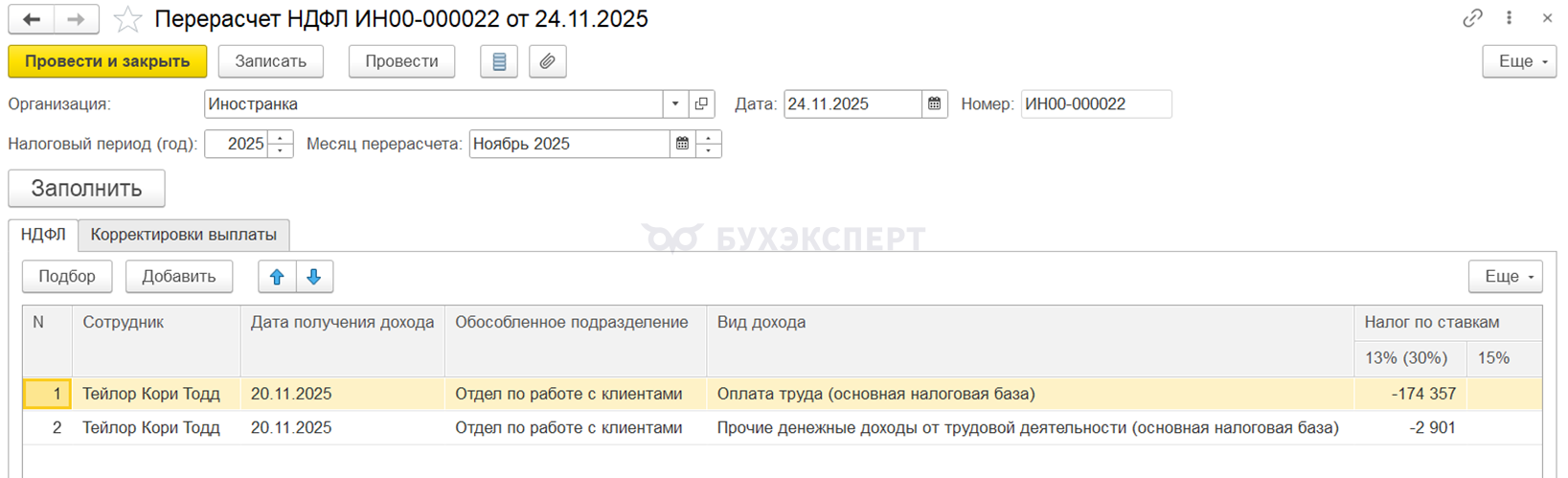

Для пересчета налога по ставке 13% с начала года создадим документ Перерасчет НДФЛ. Месяц в документе — текущий.

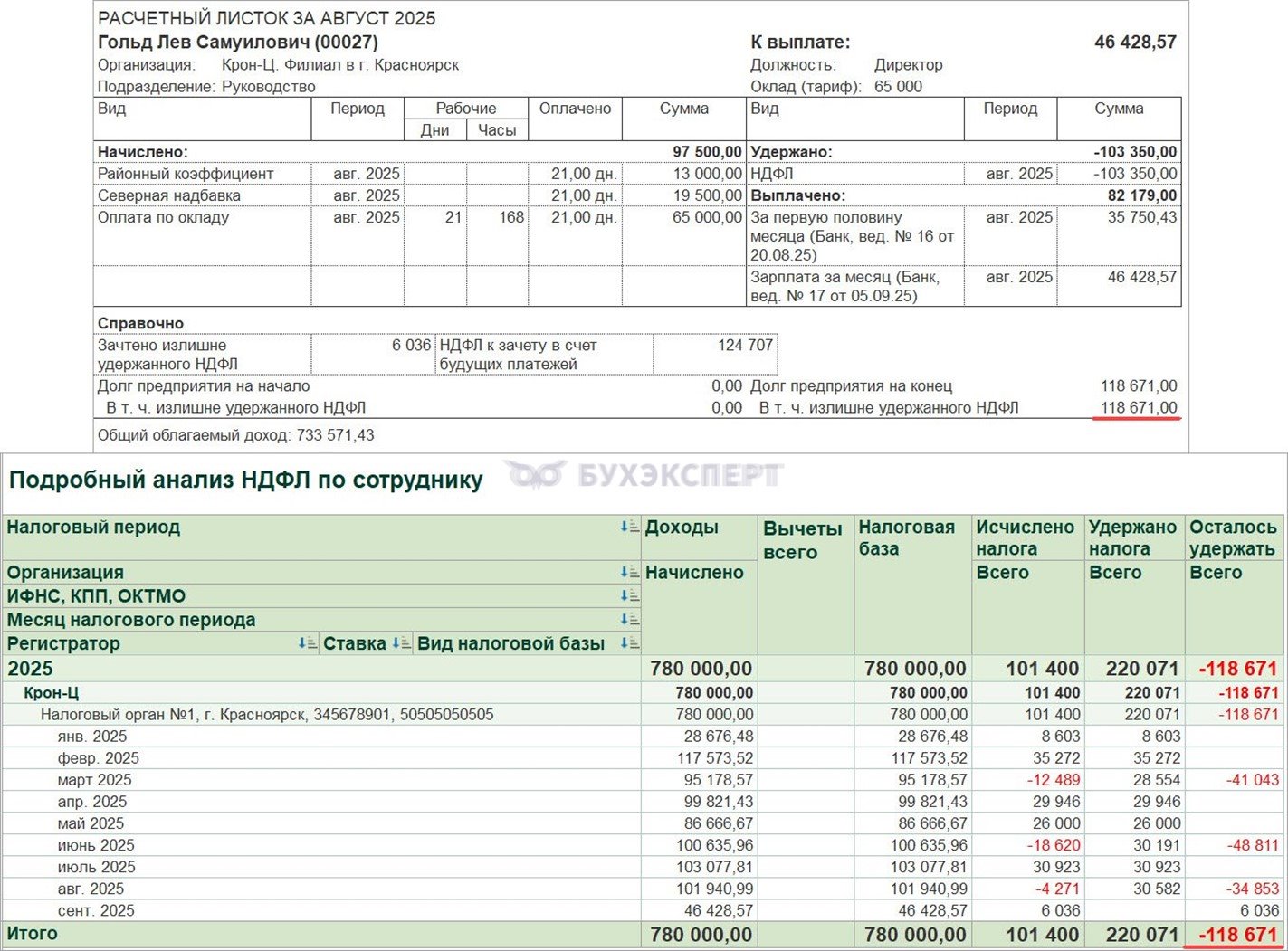

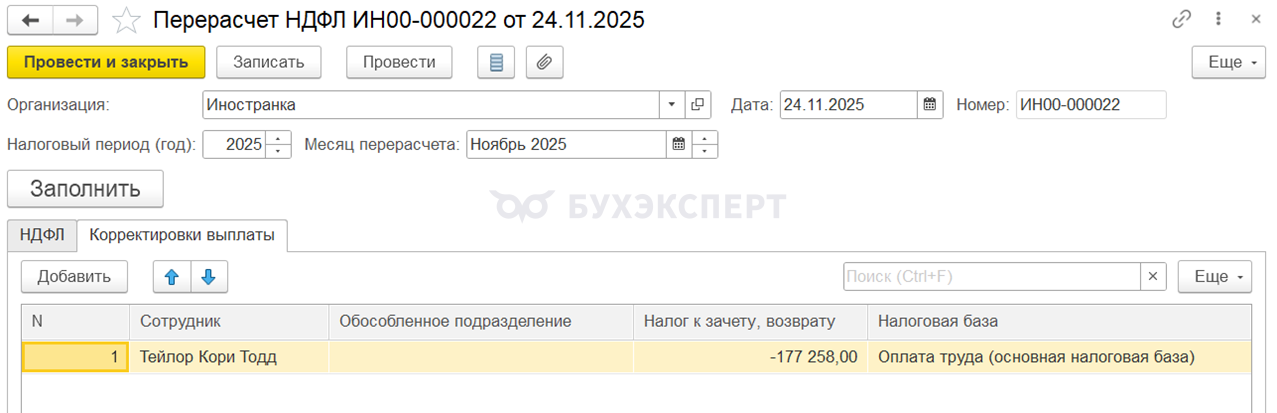

В результате перерасчета НДФЛ по резидентским ставкам с начала года по сотруднику возникает излишне удержанный налог в сумме -177 258 руб.

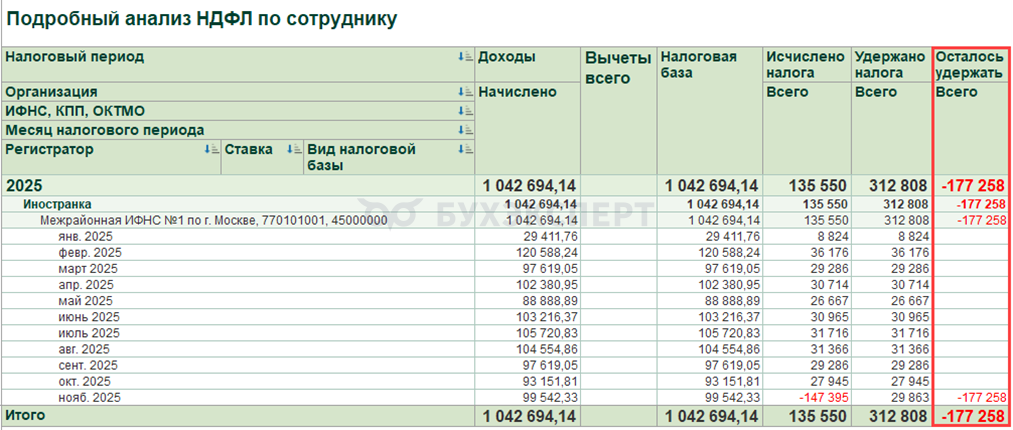

Излишне удержанный налог отражается в Подробном анализе НДФЛ в колонке Осталось удержать.

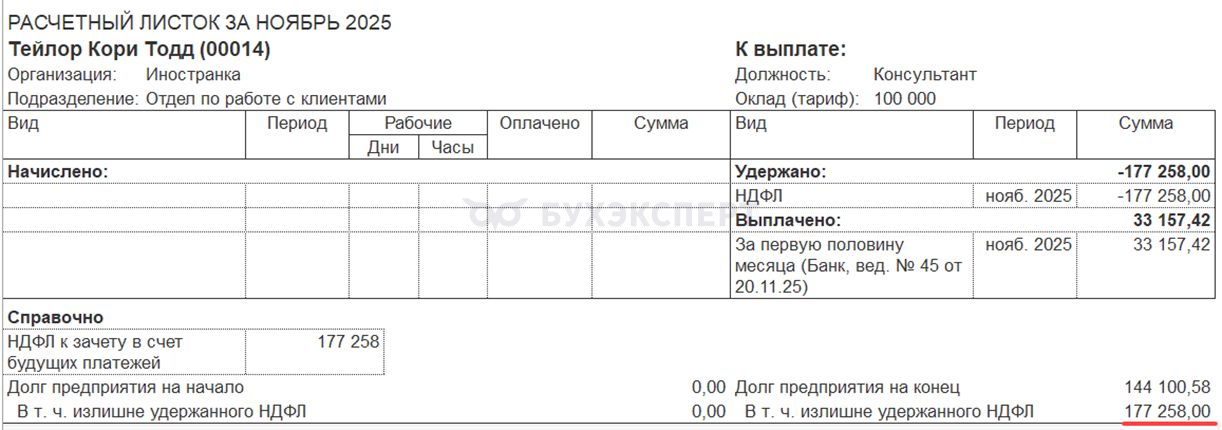

И такая же сумма отражается в расчетном листке сотрудника.

Этот налог фиксируется как налог к зачету, возврату. Однако, возврат НДФЛ по итогам перерасчета в результате смены статуса запрещен НК РФ, поэтому далее проводим только зачет налога.

В данном примере удержанный НДФЛ отражался по КБК 201. После смены статуса для сотрудника и перерасчета НДФЛ изменится ставка налога, но КБК останется прежним. Сумма удержанного НДФЛ также не поменялась - перерасчет НДФЛ меняет только исчисленный налог. Поэтому корректировать уведомления и 6-НДФЛ не нужно.

Зачитываем НДФЛ до конца года

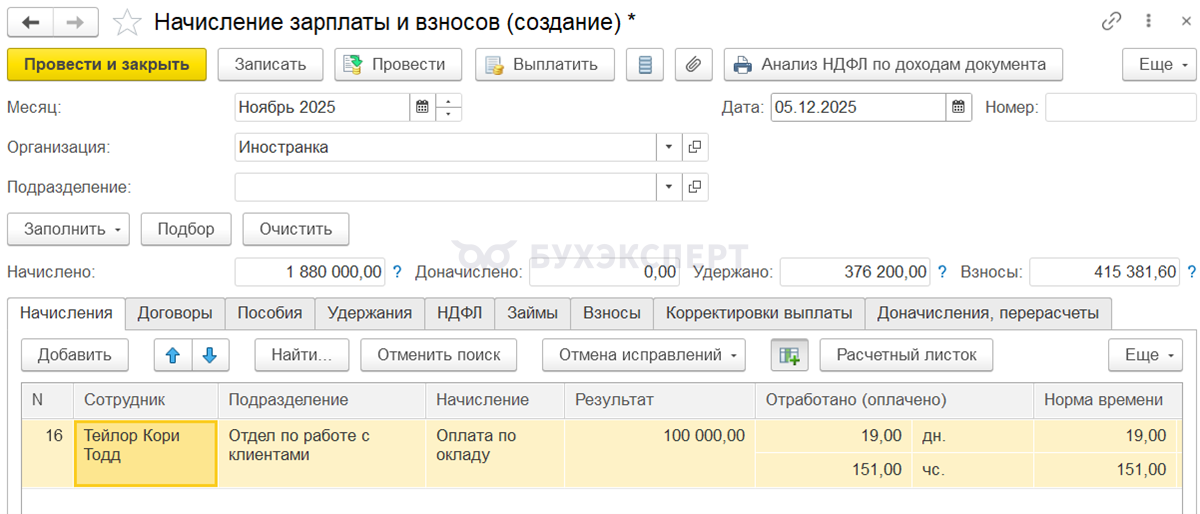

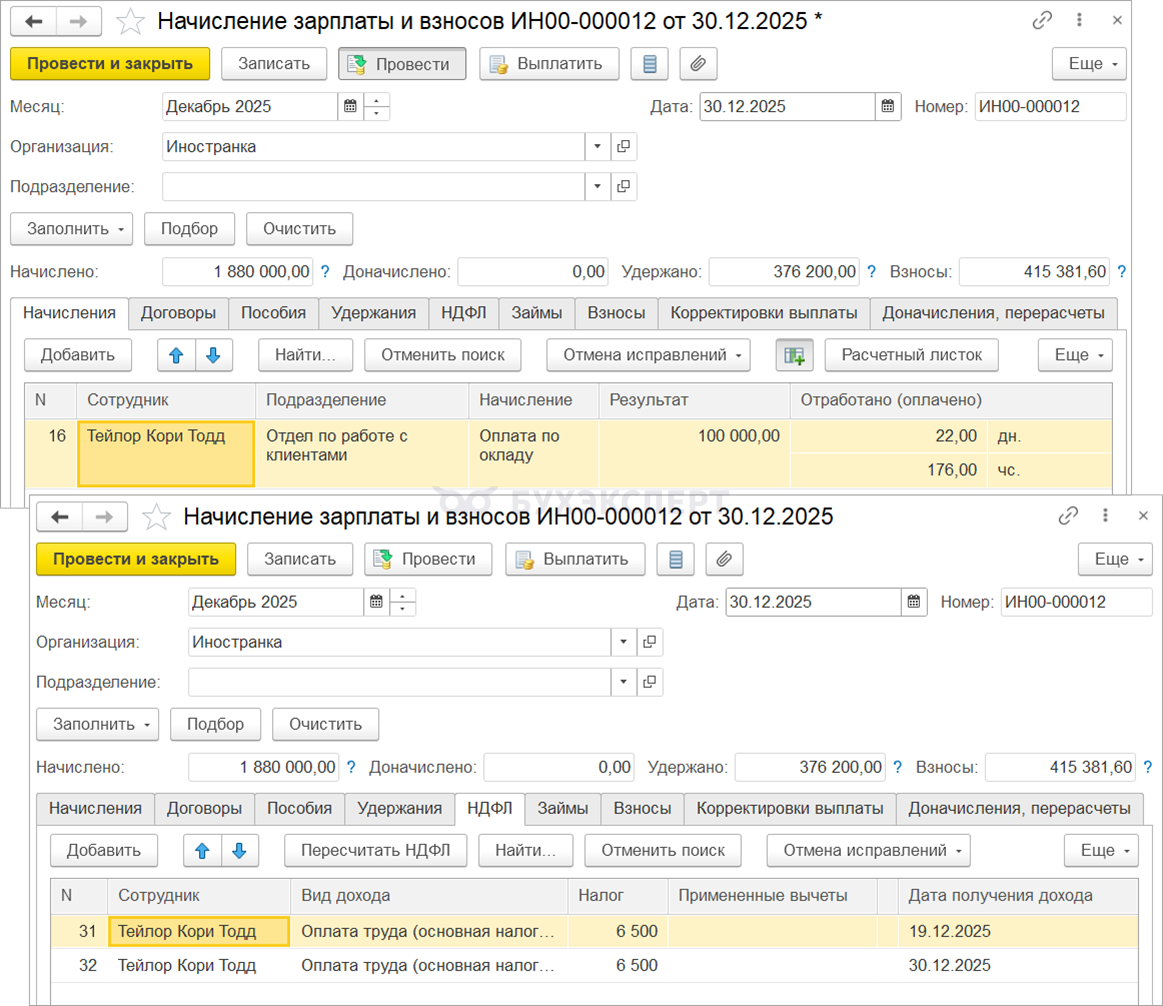

Сотруднику начислена зарплата за ноябрь 100 000 руб.

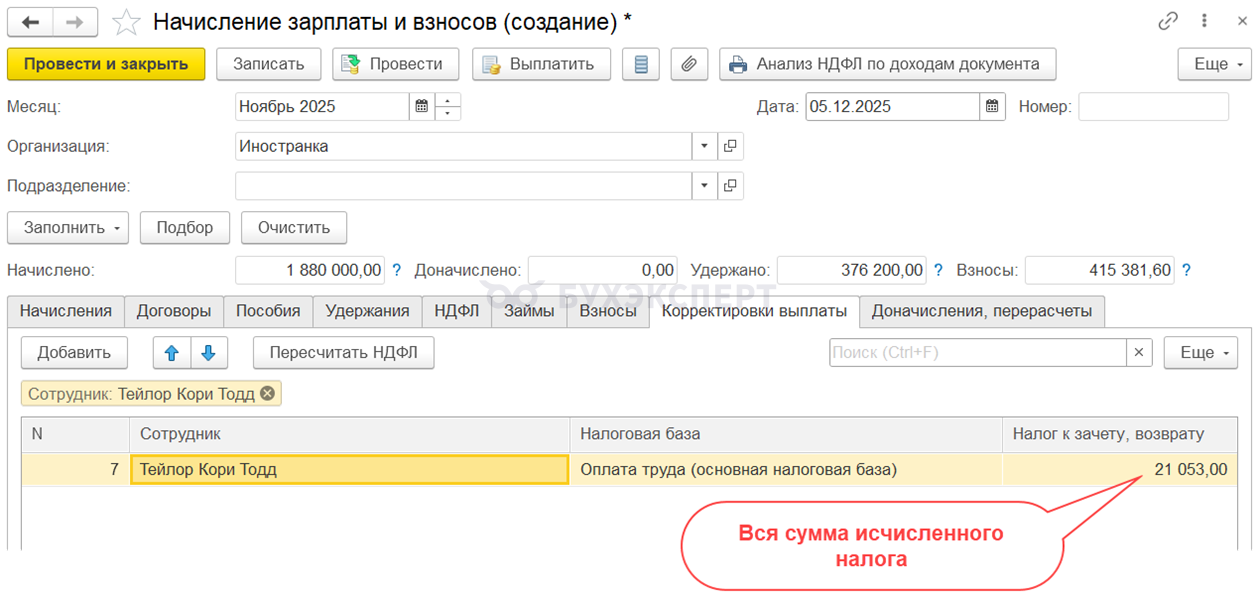

После перерасчета НДФЛ из-за смены статуса в документе Начисление зарплаты и взносов на вкладке НДФЛ пересчитывается налог. Это проявление ошибки ЗУП 3.1, которую описывали в статье Ошибка в ЗУП 3.1 — после пересчета НДФЛ при смене статуса налог продолжает пересчитываться при каждом расчете зарплаты. Общая сумма налога посчитана верно, в сумме 21 053 руб. Но разделение по датам получения аванса и зарплаты за вторую половину месяца происходит неправильно.

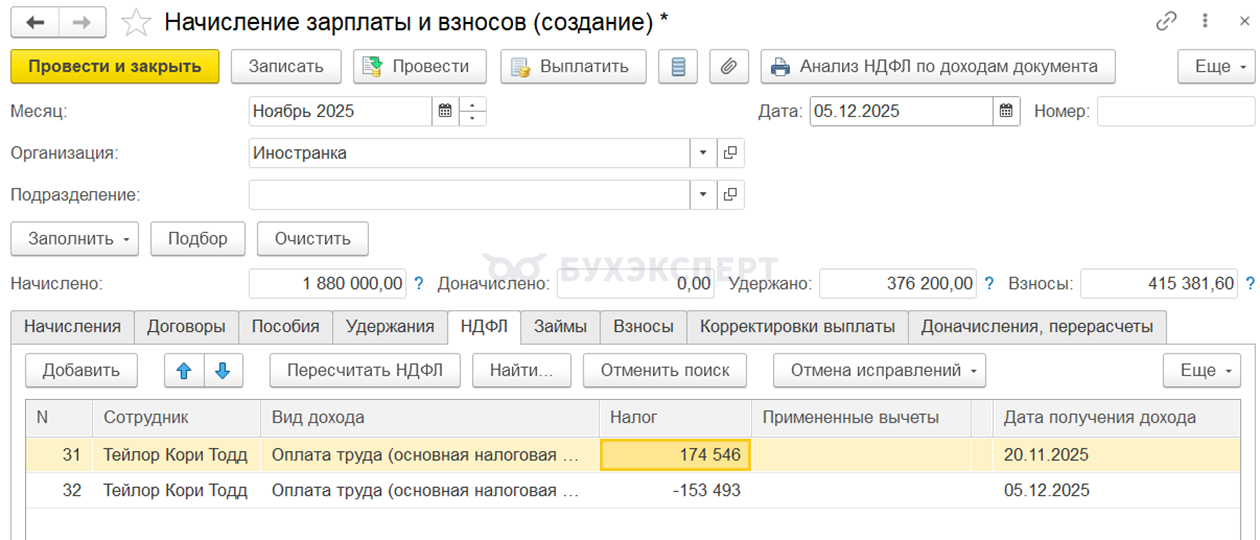

Исправим сумму НДФЛ вручную:

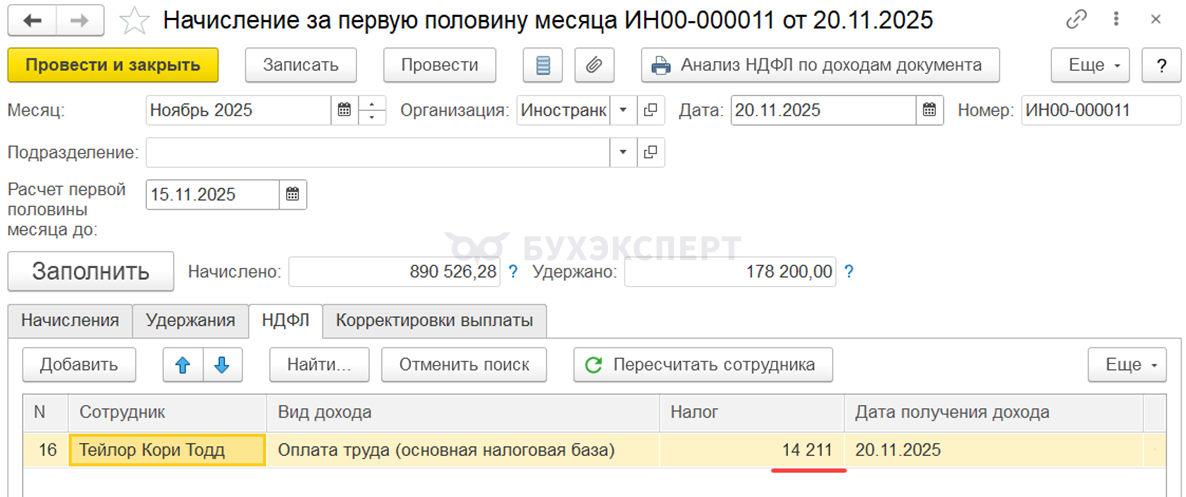

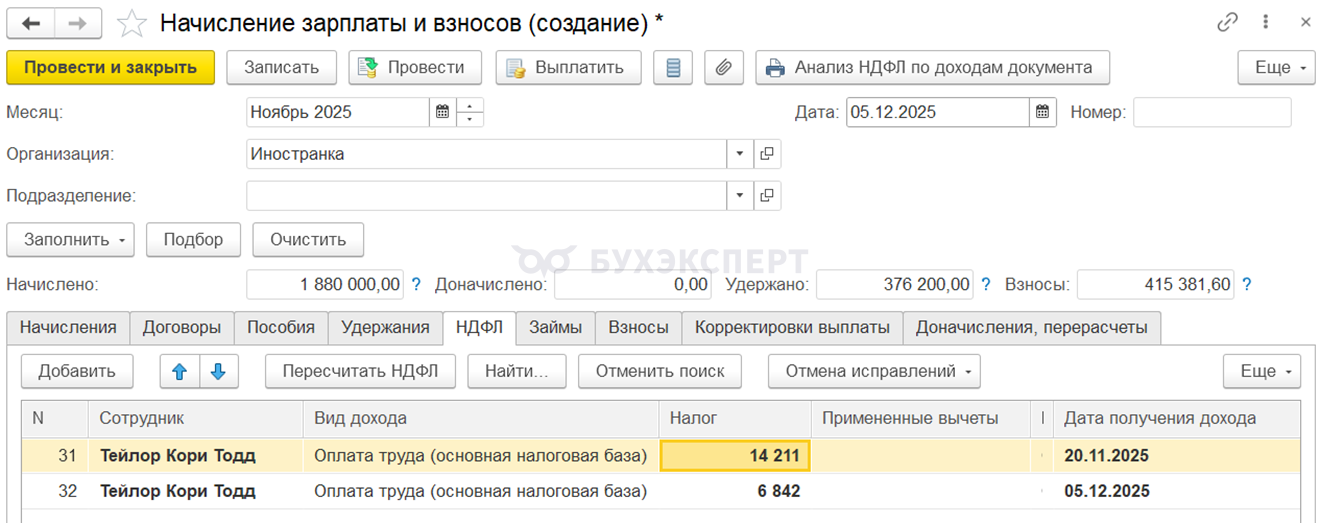

- На дату выплаты аванса 20.11.2025 укажем фактический размер НДФЛ, рассчитанный в документе Начисление за первую половину месяца по ставке 30% - 14 211 руб.

- На дату выплаты зарплаты 05.12.2025 укажем разницу в размере 6 842 руб. (=21 053 – 14 211)

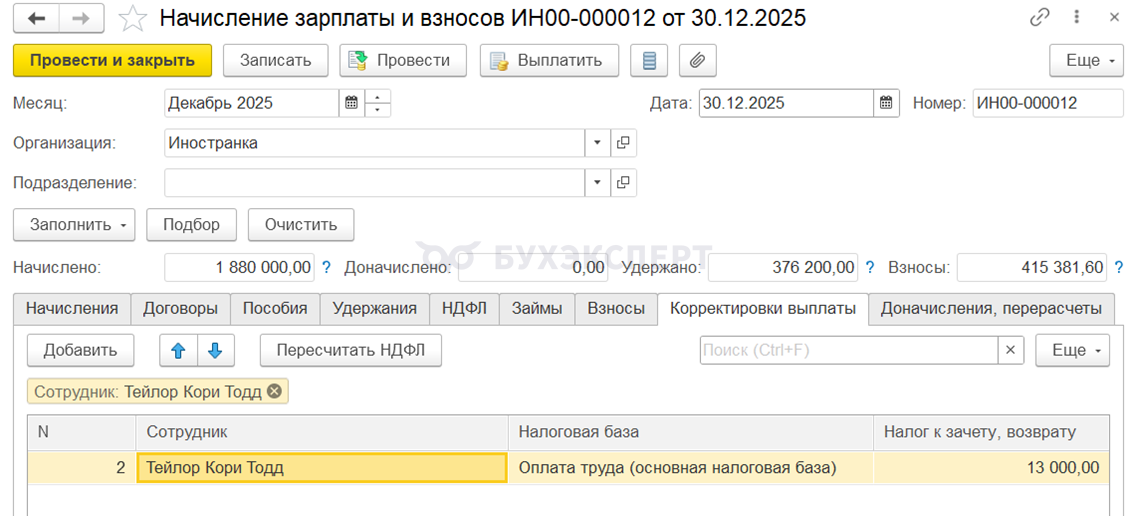

После перерасчета НДФЛ в документе Начисление зарплаты и взносов регистрируется неправильная сумма на вкладке Корректировки выплаты — на всю сумму налога из документа.

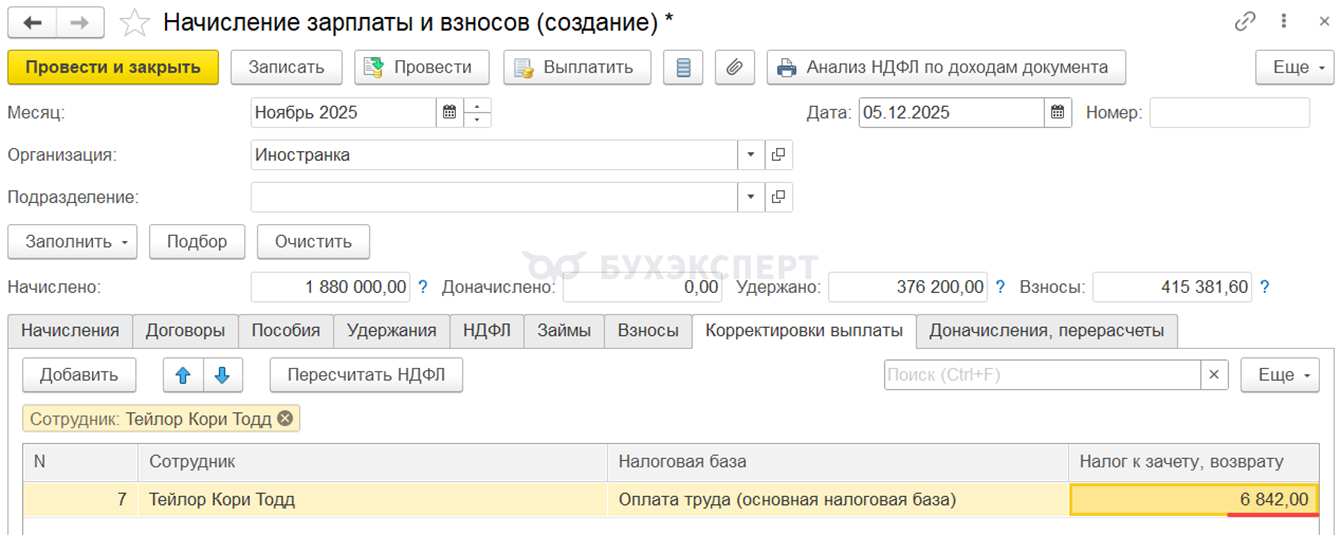

Нам нужно зачесть 6 842 руб. – только налог с зарплаты за вторую половину месяца. Поэтому поправим сумму корректировки вручную.

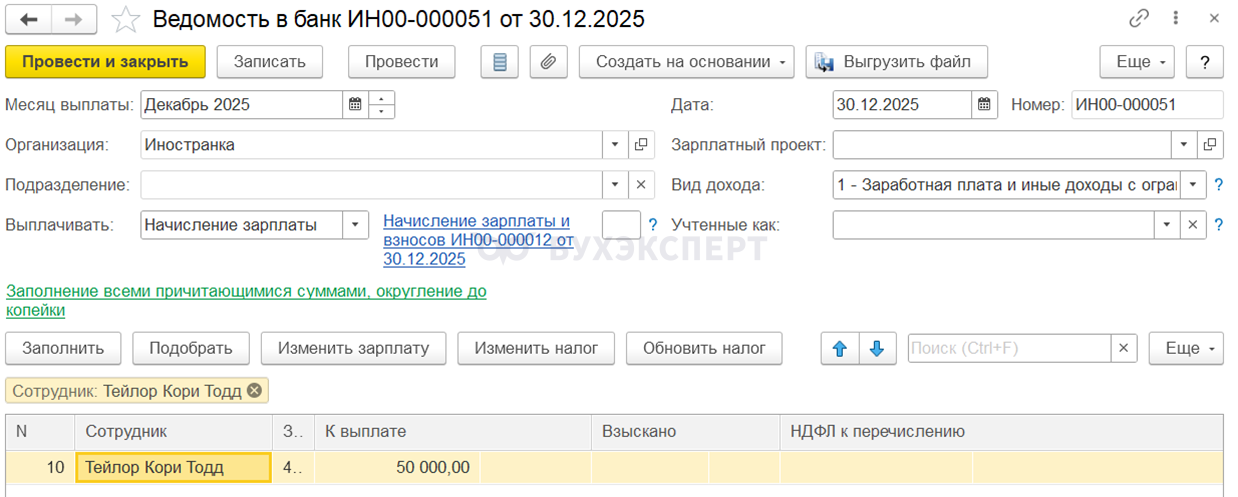

Проводим выплату зарплаты за ноябрь. Излишне удержанный НДФЛ зачитывается автоматически.

После проведения выплаты сверяем излишне удержанный налог по расчетному листку с суммой из отчетов по НДФЛ. Суммы должны быть одинаковыми.

Переходим к зачету НДФЛ с доходов декабря.

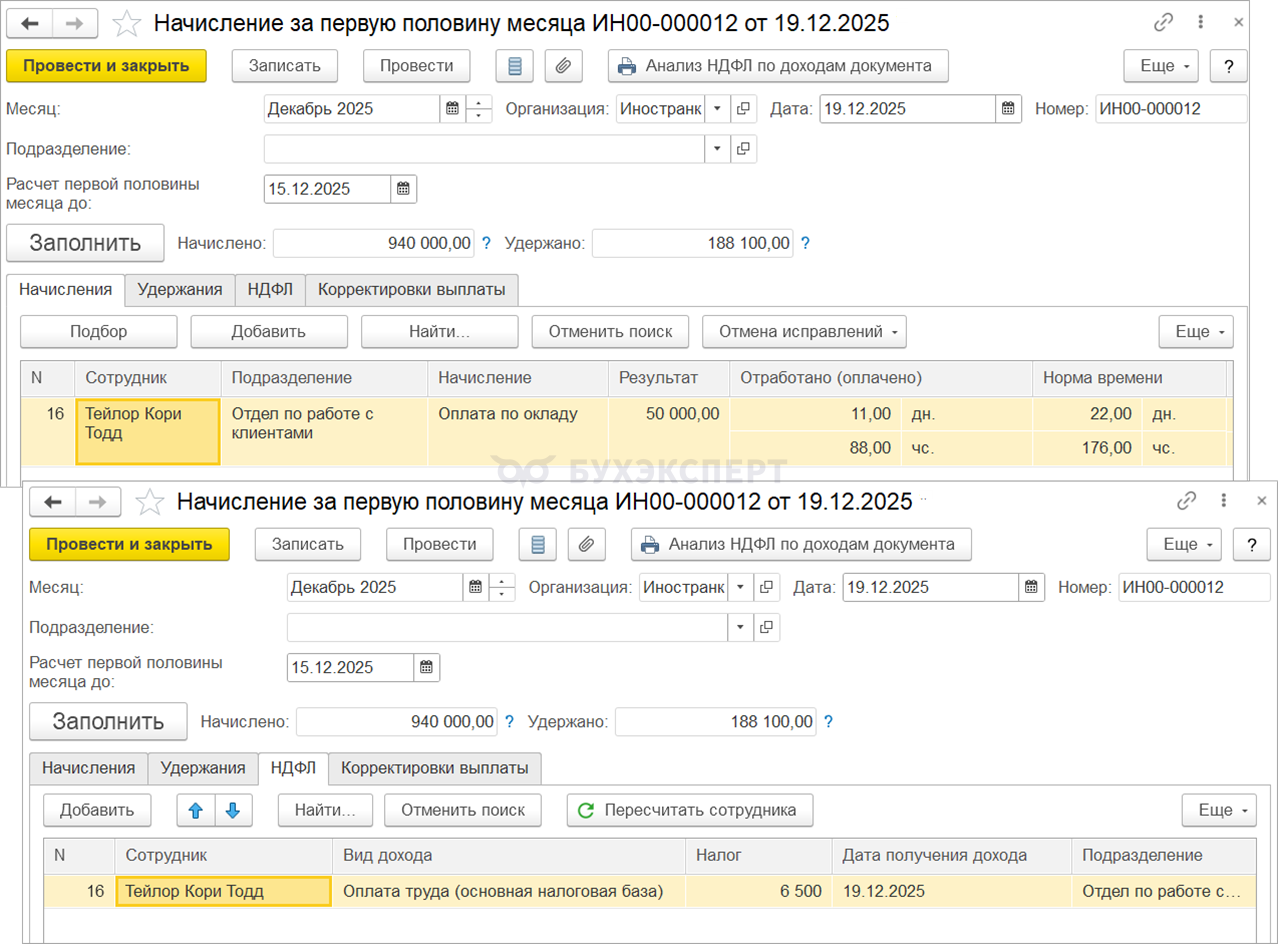

В документе Начисление за первую половину месяца начислено 50 000 руб. НДФЛ с аванса 6 500 руб.

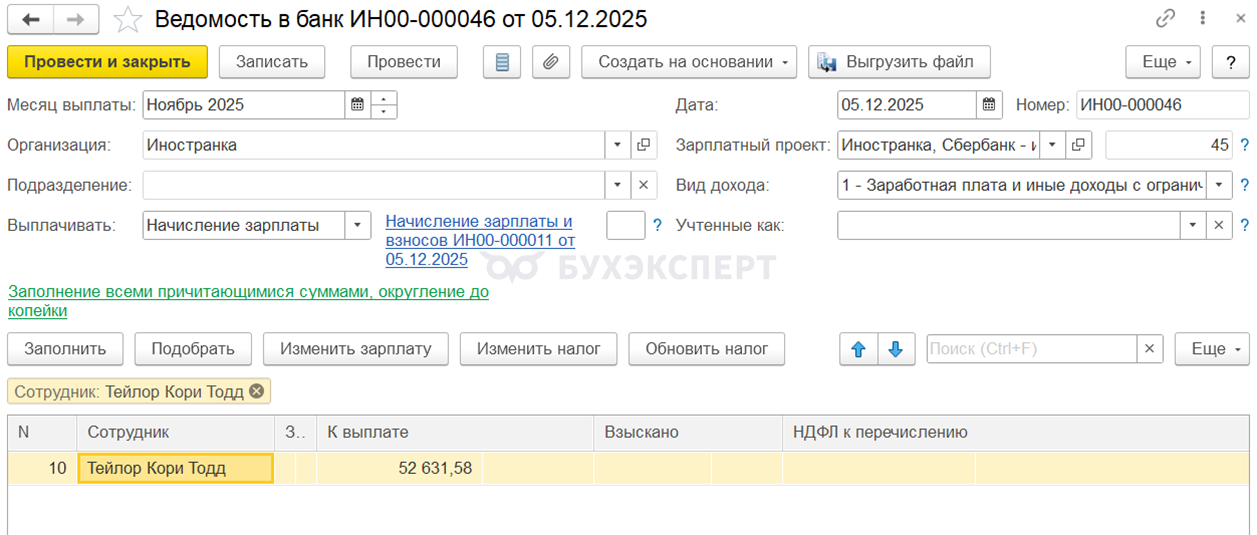

На вкладке Корректировка выплаты зачитывается вся сумма НДФЛ с аванса — 6 500 руб.

В Ведомости на выплату аванса зачитывается излишне удержанный налог.

Заполним документ Начисление зарплаты и взносов за декабрь. Сотруднику начислено 100 000 руб. Налог исчислен по ставке 13%.

И опять весь налог за месяц зачитывается в счет излишне удержанного налога. Но в декабрьском Начислении зарплаты и взносов вкладку Корректировки выплаты мы не исправляем. Тут отражается сумма зачета в целом за месяц, но реально в зачет попадает только сумма налога за вторую половину месяца.

При выплате зарплаты налог с сотрудника не удерживается.

Зарплата за декабрь, выплаченная 30.12.2025 — это последняя выплата, с которой зачитывается излишне удержанный НДФЛ. В 2026 году зачитывать налог прошлого года нельзя и ЗУП 3.1 автоматически не будет этого делать.

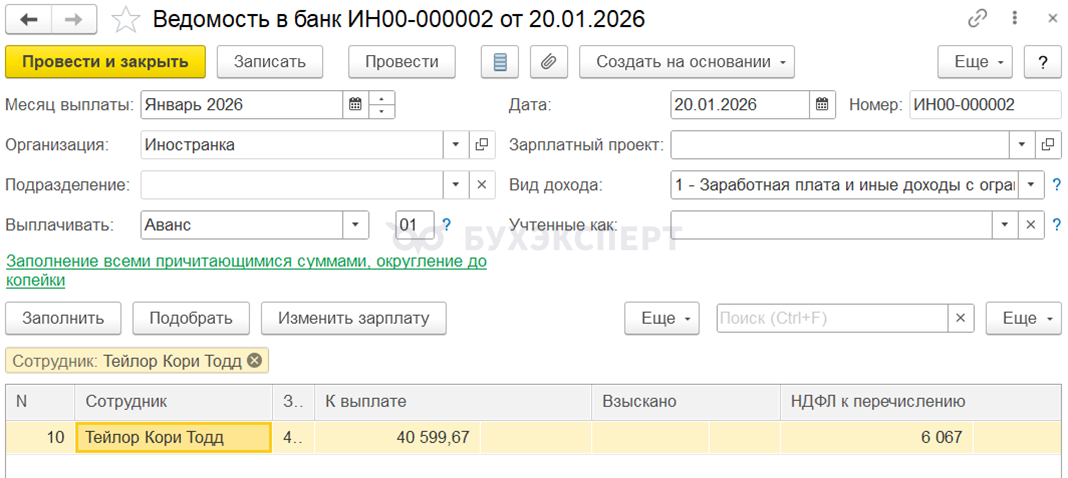

При начислении аванса за январь начислено 46 666,67 руб. НДФЛ исчислен в размере 6 067 руб.

При выплате аванса за январь налог удерживается полностью.

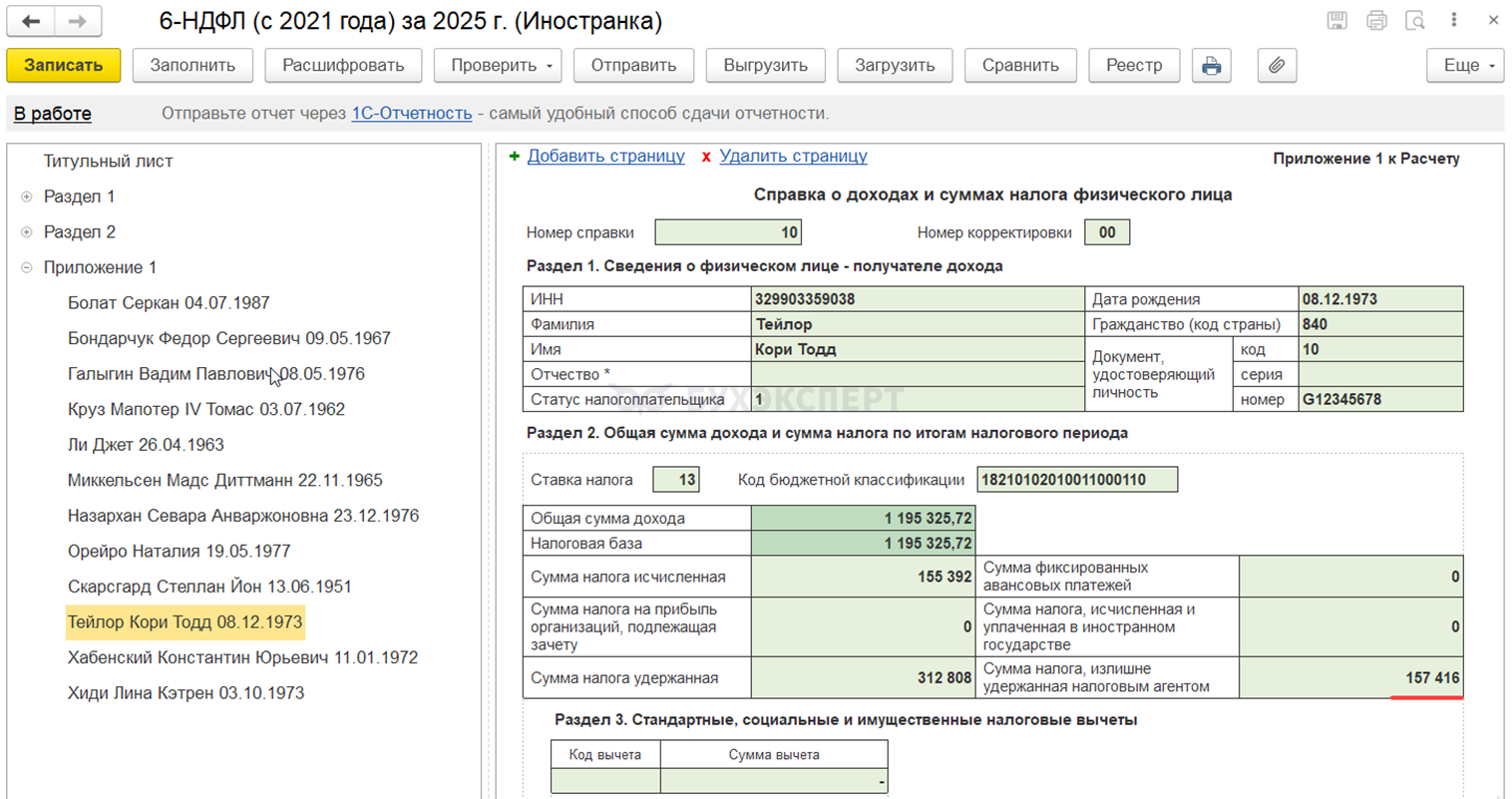

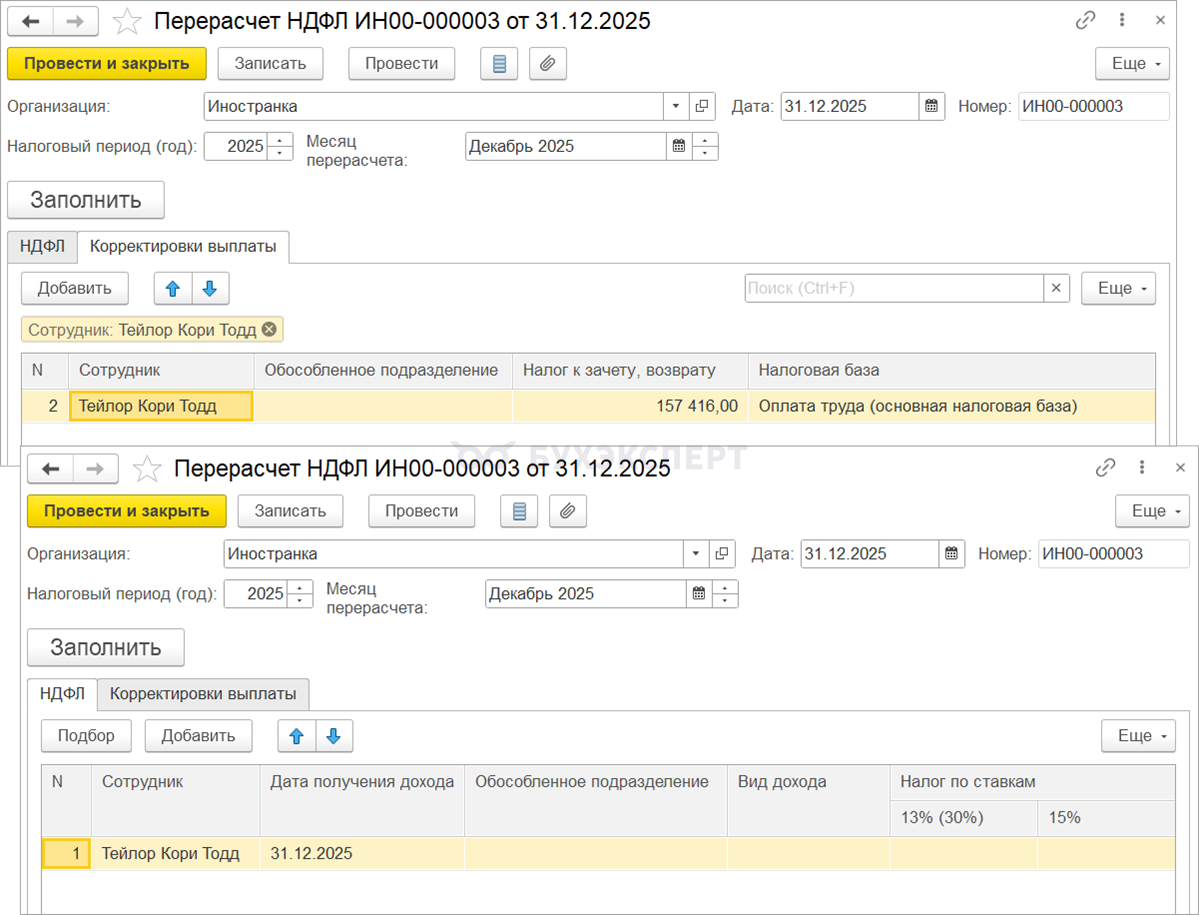

По итогам года излишне удержанный у сотрудника НДФЛ составляет 157 416 руб.

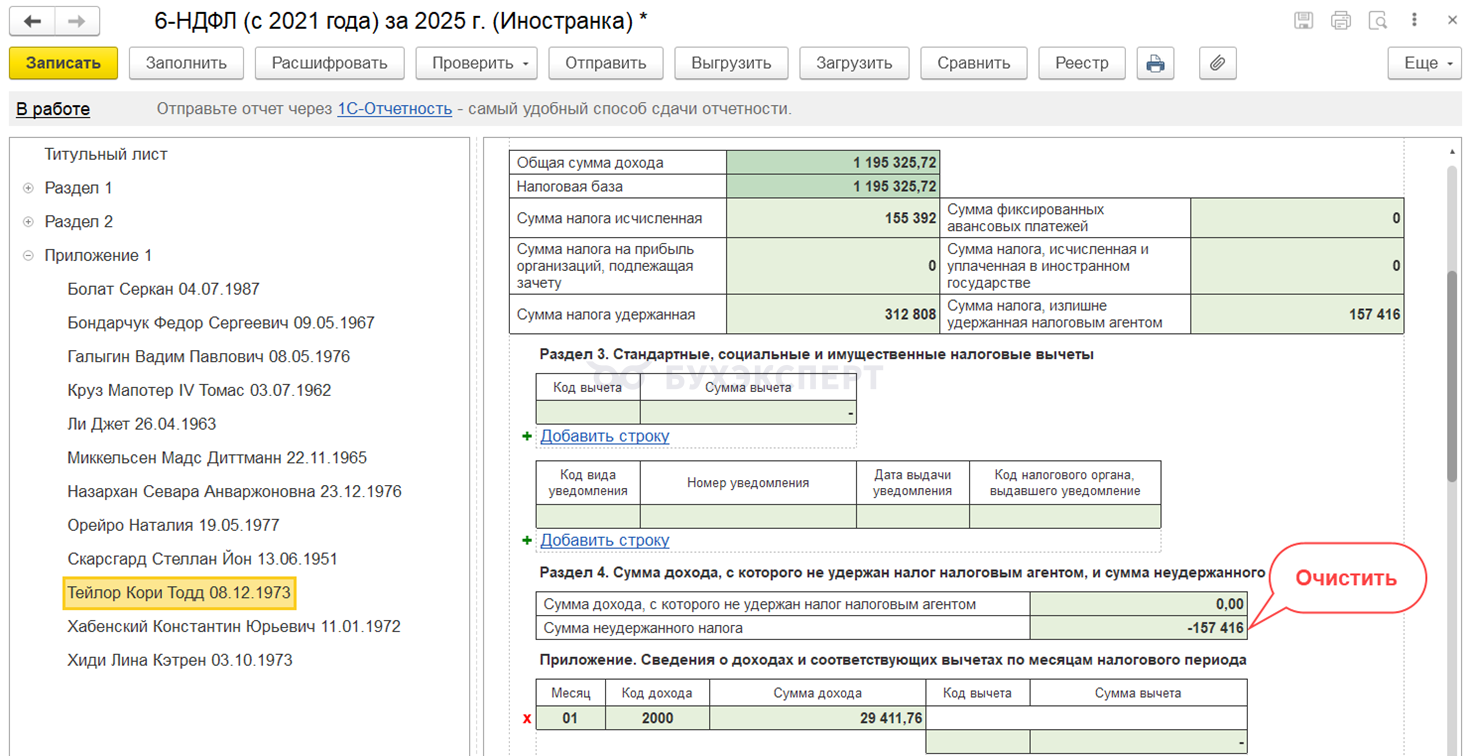

Подаем 6-НДФЛ с излишне удержанным налогом

Остаток излишне удержанного налога на конец года отражается в 6-НДФЛ. Если сотрудник захочет, то может обратиться в ФНС за его возвратом. Организация возврат этого налога не производит.

В 6-НДФЛ излишне удержанный налог отражается:

- В стр. 180 Раздела 2

- В Приложении 1 6-НДФЛ

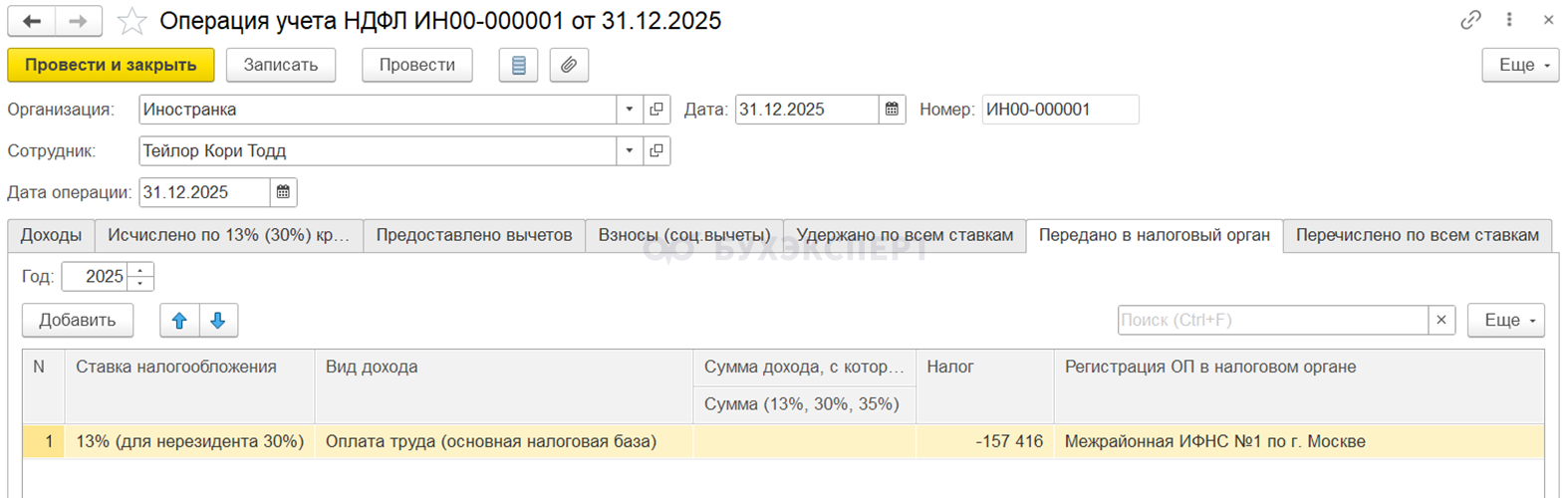

Списываем излишне удержанный налог

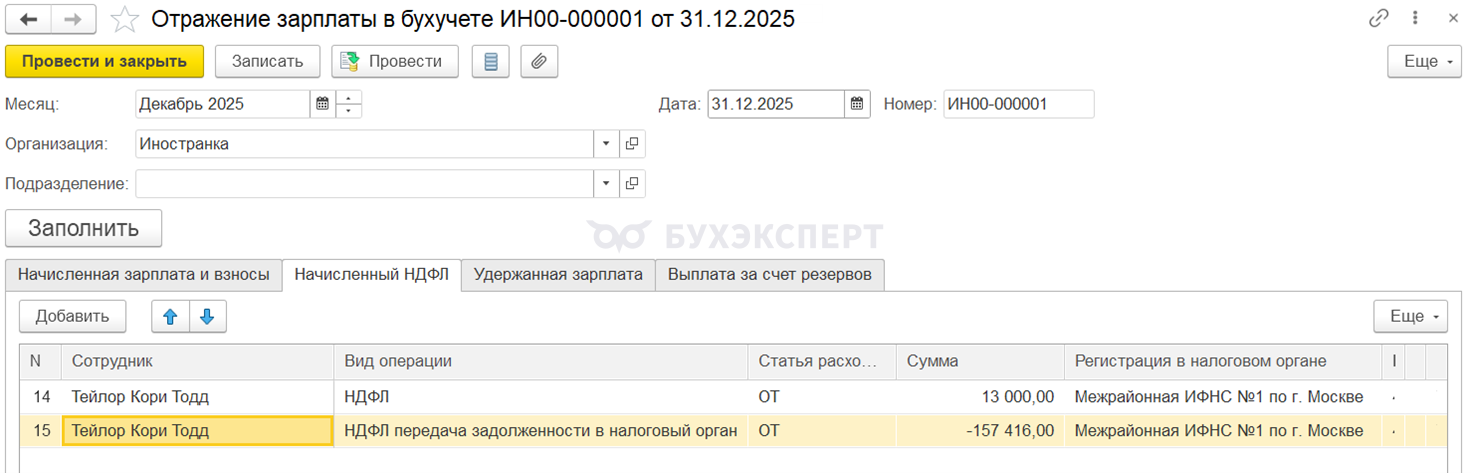

После подачи 6-НДФЛ излишне удержанный НДФЛ нужно списать из учета. Для этого проведем Операцию учета НДФЛ на отрицательную сумму налога, переданного в налоговый орган.

Если у сотрудника в месяце списания излишне удержанного НДФЛ не было исчисленного налога, в текущих релизах ЗУП 3.1 остаток налога спишется только в учете НДФЛ. При этом списания налога в отчетах по зарплате и по проводкам не произойдет. Чтобы обойти эту проблему, можно сначала начислить 1 руб. НДФЛ "фиктивным" документом Перерасчет НДФЛ и после этого провести Операцию учета НДФЛ. После того, как проведем Операцию учета НДФЛ, «технический» Перерасчет НДФЛ нужно удалить.

Чтобы списать НДФЛ к зачету/возврату используем документ Перерасчет НДФЛ, в котором заполним вкладку Корректировки выплаты. Чтобы документ провелся, укажем также строки с нулевыми суммами на вкладке НДФЛ.

В итоге в учете по НДФЛ остаток неудержанного налога закрывается отрицательной суммой в колонке Передано на взыскание.

В учете взаиморасчетов долги также списываются. Это можно проконтролировать по расчетным листкам сотрудника.

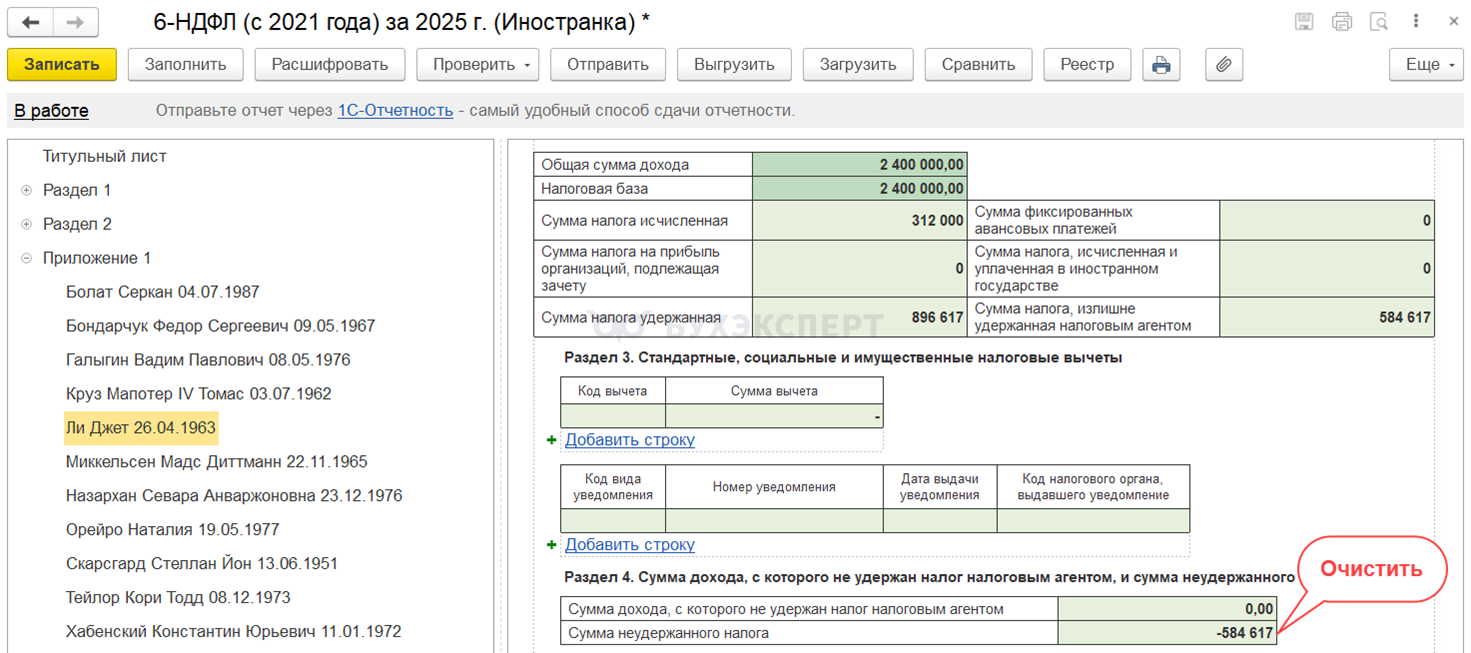

Документ Операция учета НДФЛ со списанной суммой излишне удержанного НДФЛ повлияет на заполнение 6-НДФЛ — в Приложении 1 ошибочно заполнится отрицательная сумма неудержанного налога. Поэтому если после проведения Операции учета НДФЛ возникнет необходимость перезаполнить или сформировать корректирующий 6-НДФЛ за год, нужно будет вручную в Приложении 1 очистить отрицательную сумму неудержанного налога в Разделе 4.

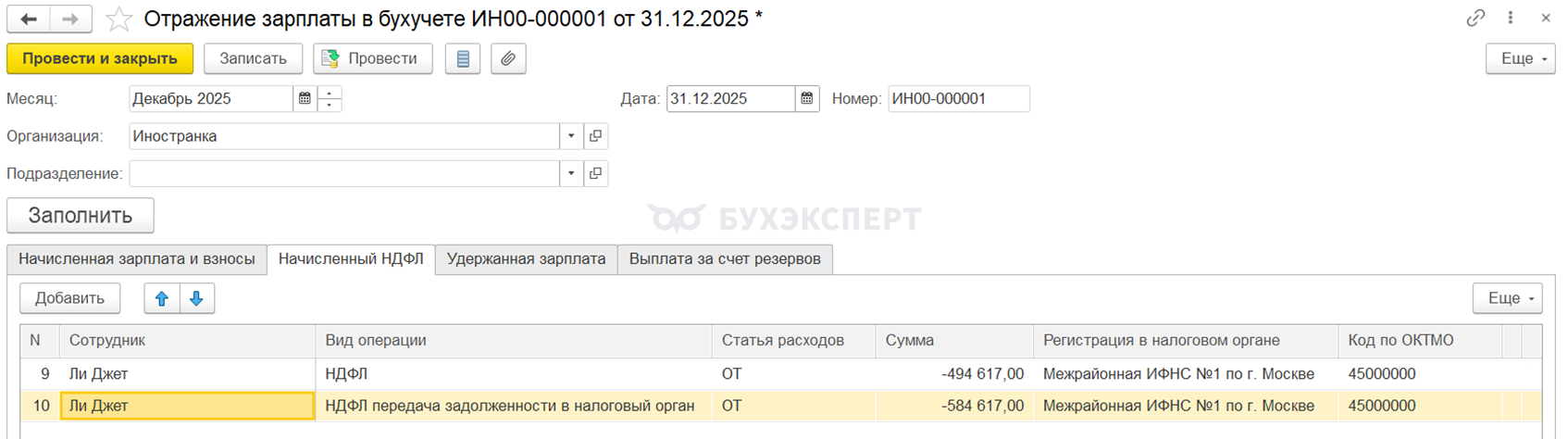

Сумма списанного таким образом НДФЛ попадет также в документ Отражение зарплаты в бухучете. После синхронизации в 1С:Бухгалтерии сформируется проводка по списанию излишне удержанного НДФЛ Дт 70 Кт 68.01.

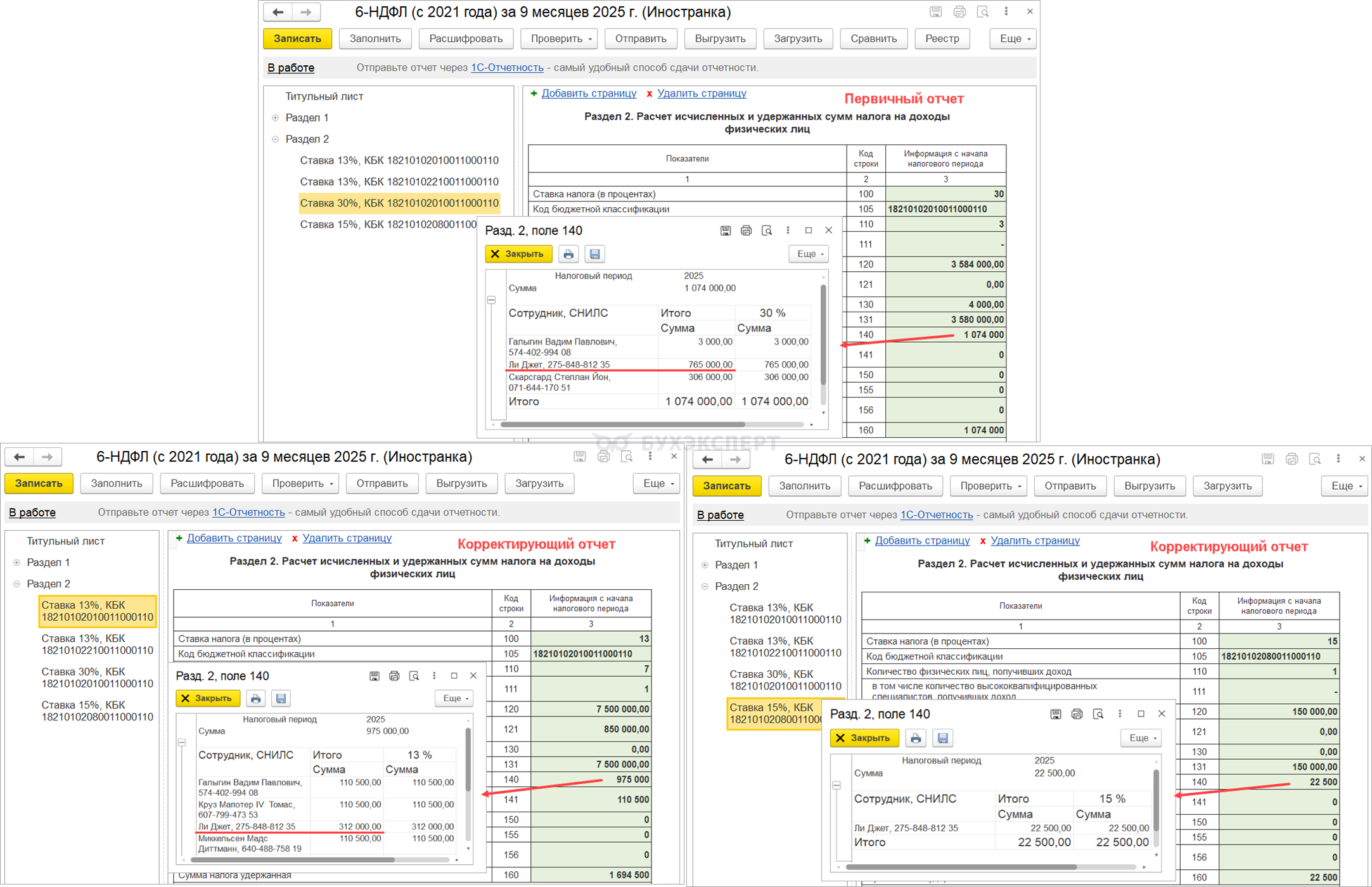

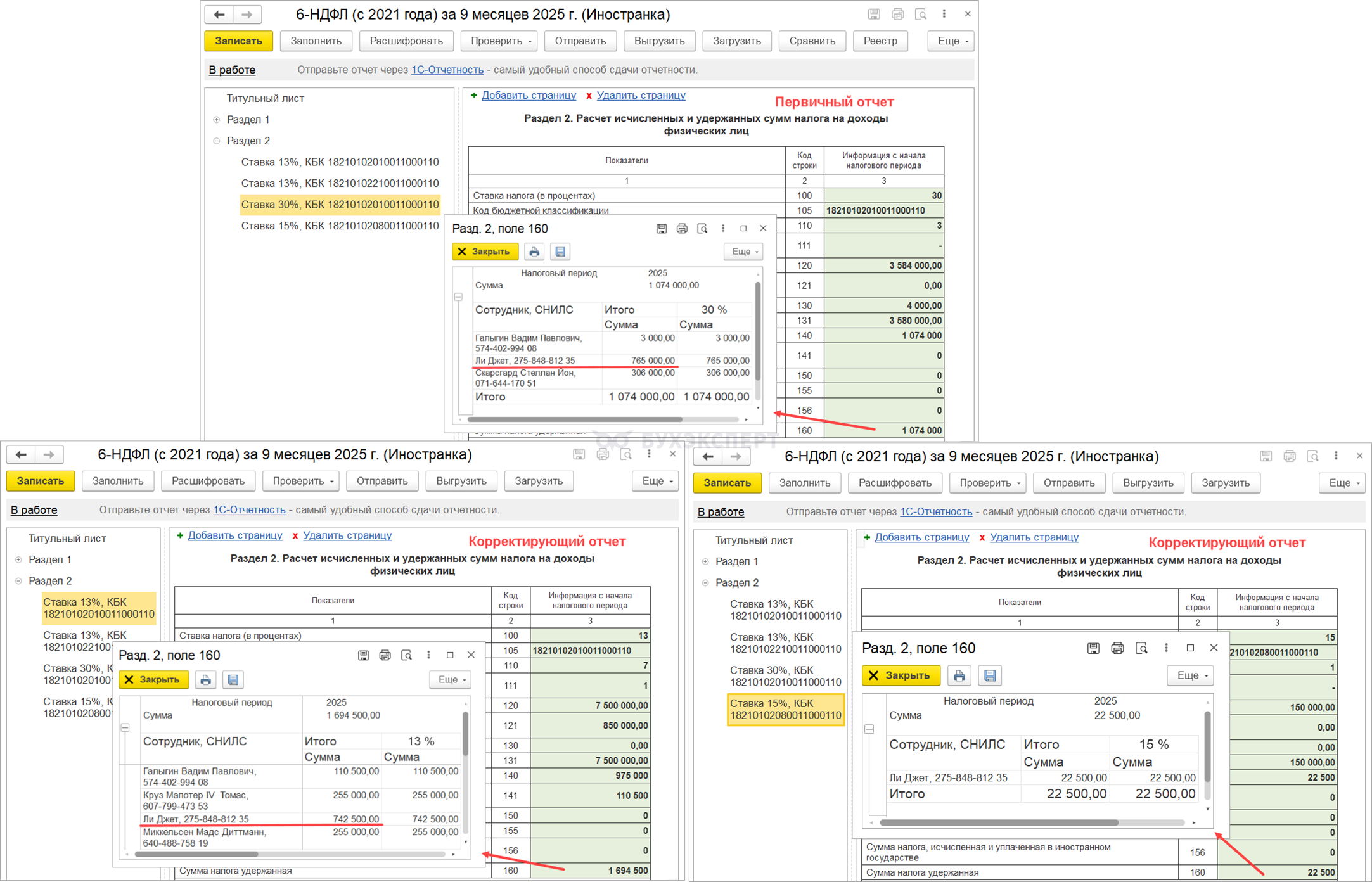

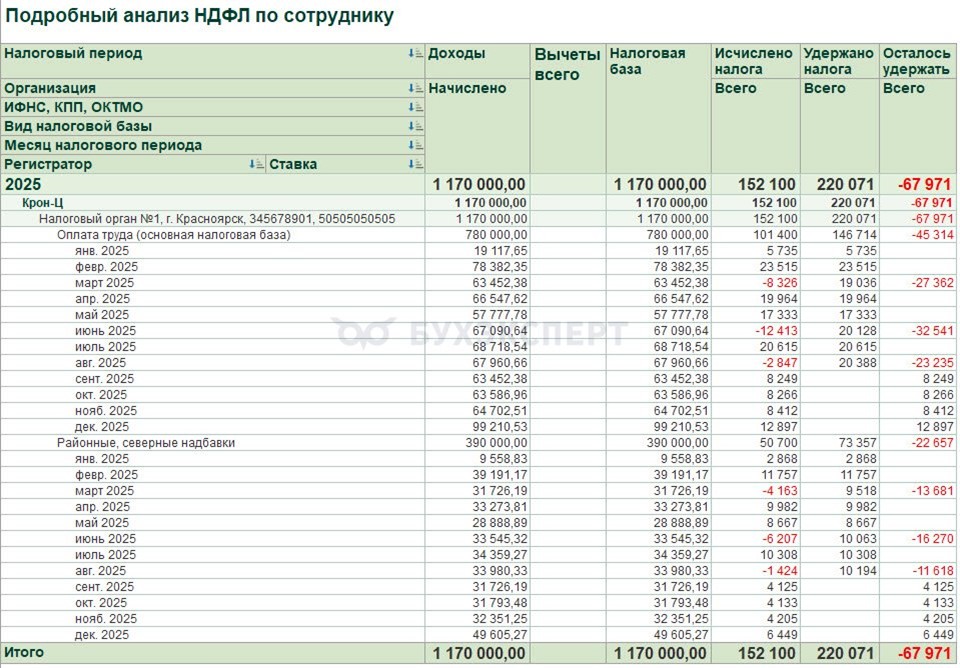

Пример 2. Сотрудник приобрел статус резидента и его доход превысил 2,4 млн руб.

31 декабря 2025, после выплаты зарплаты за декабрь, сотрудник приобрел статус резидента. Доход сотрудника за год превысил 2,4 млн руб. Необходимо провести перерасчет НДФЛ, подать корректировки 6-НДФЛ за все отчетные периоды с 1 квартала 2025. Остаток незачтенного налога на конец года нужно отразить в 6-НДФЛ и списать в учете.

Меняем налоговый статус сотрудника

Изменим налоговый статус сотрудника на Резидент с начала года.

Пересчитываем НДФЛ с начала года

Так как доход сотрудника превысил 2,4 млн руб., то после смены статуса изменится КБК, по которому нужно отражать удержанный НДФЛ. Налог по ставке 30% отражался по КБК 201, а налог по ставке 15% нужно отражать по КБК 208. Поэтому обязательно подаем корректировки 6-НДФЛ за все отчетные периоды, начиная с 1 квартала 2025.

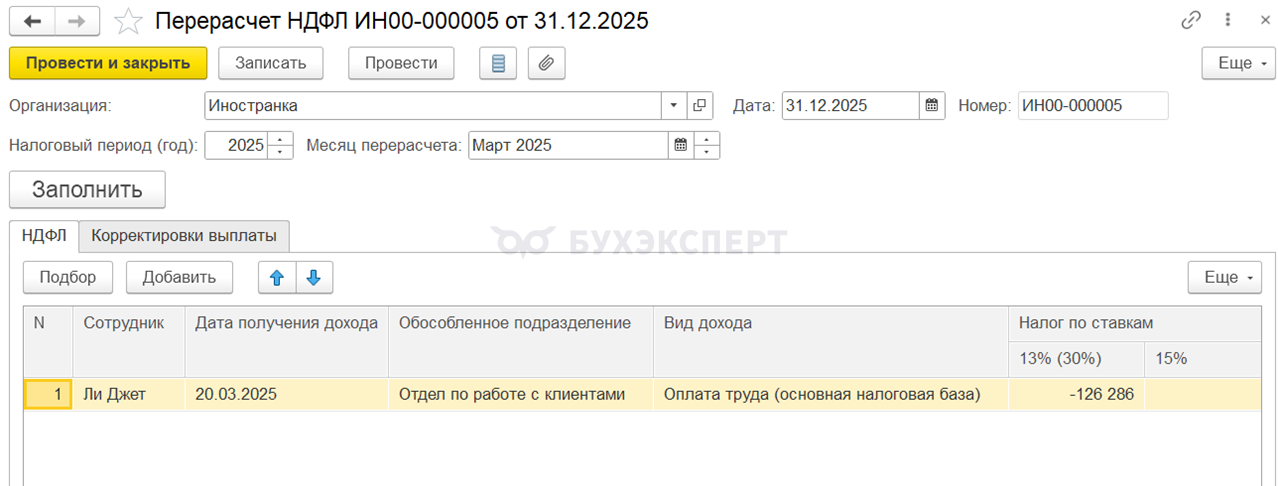

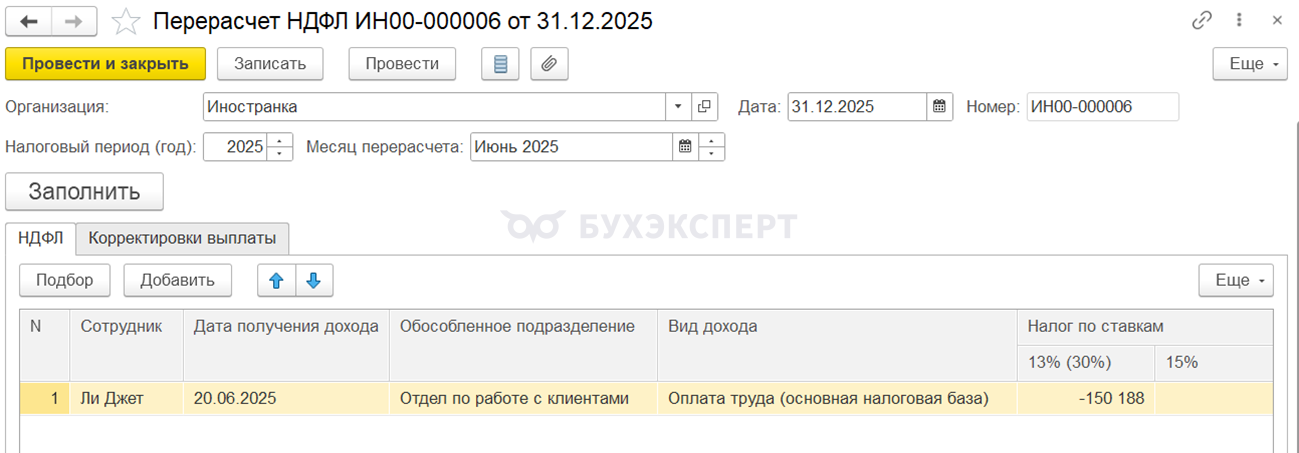

Чтобы исчисленный НДФЛ в корректирующих отчетах заполнился автоматически, создадим документы Перерасчет НДФЛ последовательно за каждый квартал:

- За первый квартал — мартом

- За второй квартал — июнем

- За третий квартал — сентябрем

- За четвертый квартал — декабрем

Проверяем во всех документах заполнение вкладки Корректировка выплаты. При необходимости исправляем сумму вручную — она должна быть равна отрицательному НДФЛ.

После проведения документа Перерасчет НДФЛ за 4 квартал — меняем месяц во всех документах на декабрь 2025.

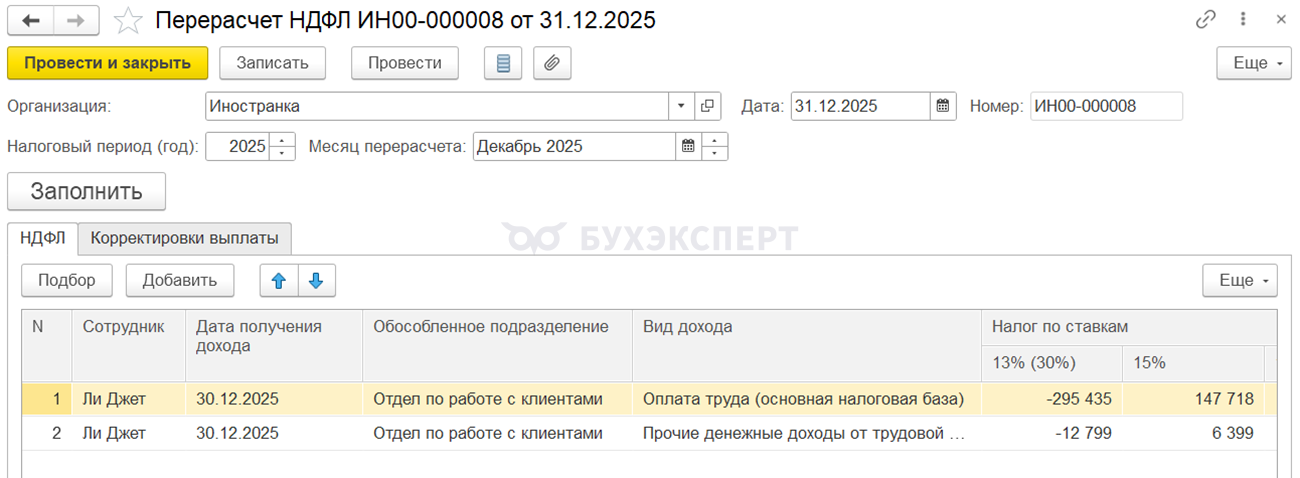

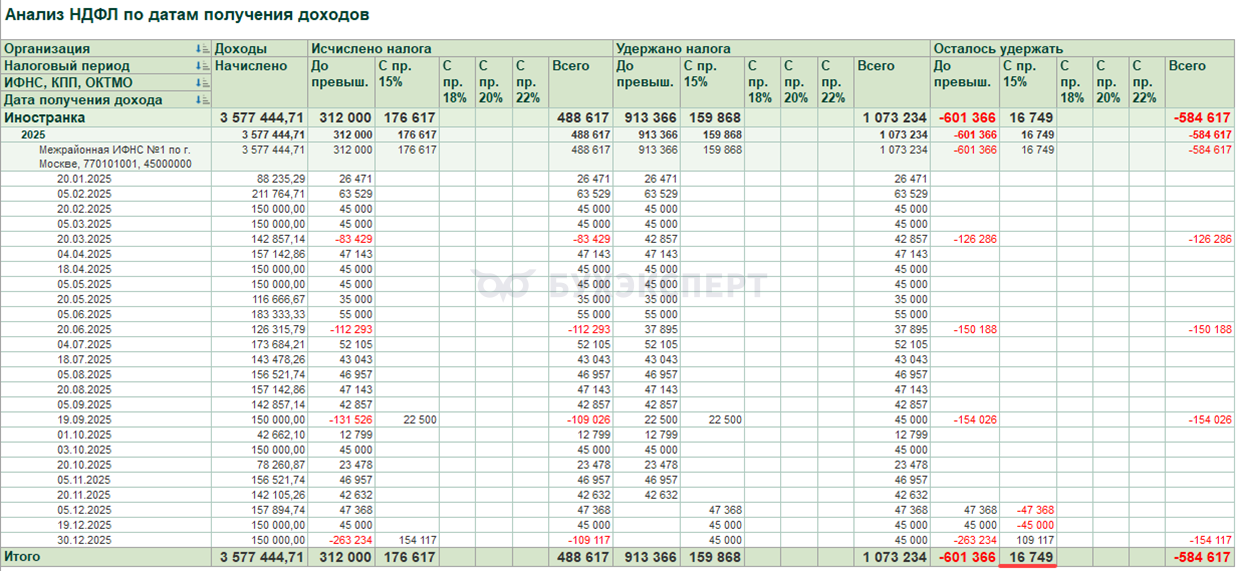

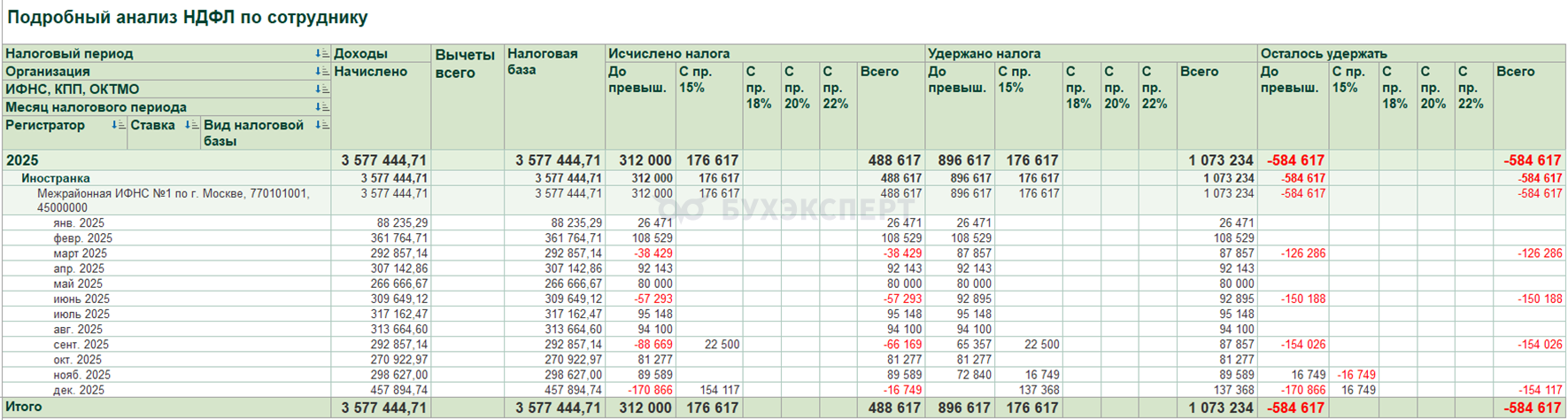

В результате перерасчета НДФЛ по резидентским ставкам с начала года по сотруднику возникает излишне удержанный налог в сумме -584 617 руб.

Но при этом в Подробном анализе НДФЛ в колонке Осталось удержать отражается:

- Излишне удержанный НДФЛ по ставке 30% в сумме 761 234 руб.

- Неудержанный НДФЛ по ставке 15% в размере 176 617 руб.

Возникает пересортица в удержанном налоге, которую нужно исправить с помощью Операции учета НДФЛ.

Причины возникновения пересортицы и способы ее устранения разбирали в статье Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1.

Подаем корректирующие 6-НДФЛ и уведомления

Устраняем пересортицу в удержанном НДФЛ

Для устранения пересортицы, перебрасываем удержанный НДФЛ со ставки 30% на ставку 15% с помощью документа Операция учета НДФЛ. При этом:

- За периоды, по которым уже сдали 6-НДФЛ, достаточно ввести по одному документу на каждый срок уплаты.

- За периоды, по которым еще не сдавали 6-НДФЛ и нужно скорректировать уведомления, вводим отдельный документ на каждую дату удержания НДФЛ

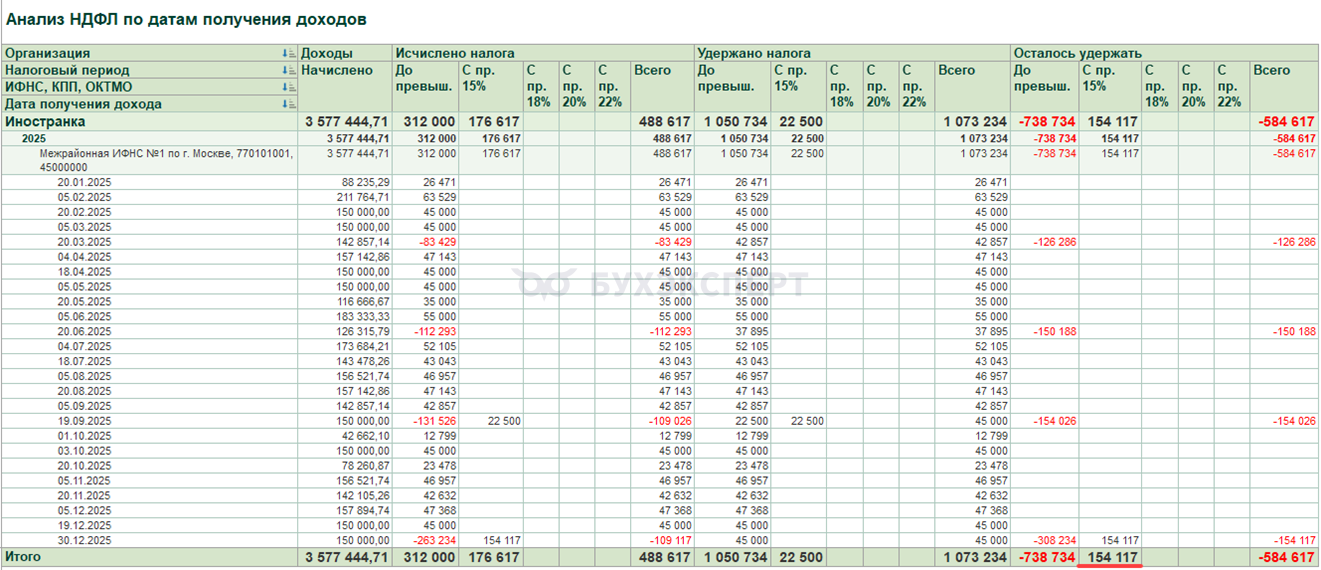

Проверить, на какую дату делать переброску, можно отчетом Анализ НДФЛ по датам получения дохода (Налоги и взносы — Отчеты по налогам и взносам). Видим, что нужно перебросить:

- 22 500 руб. на дату 19.09.2025

- 154 117 руб. распределить на даты декабря

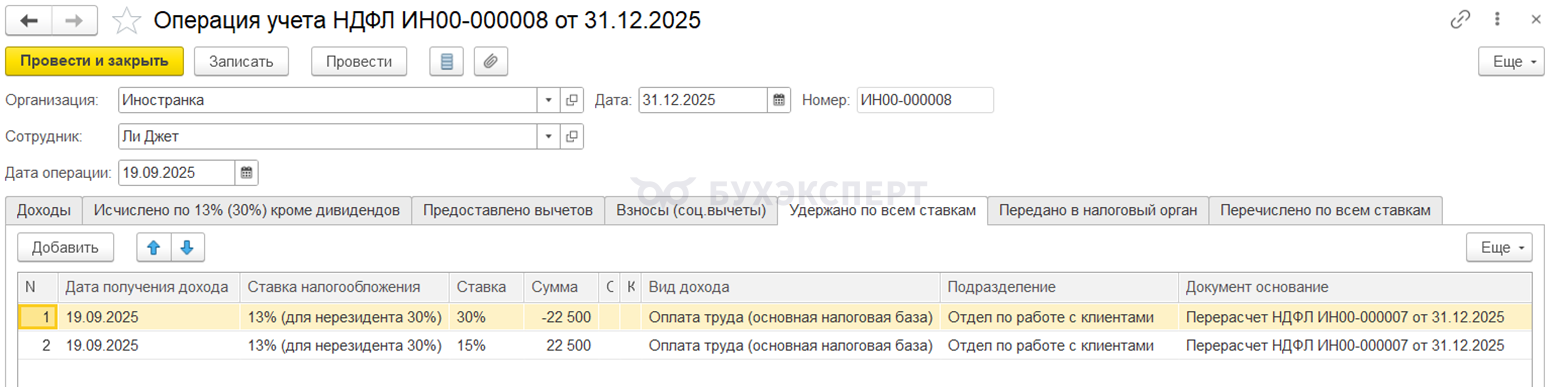

Создаем Операцию учета НДФЛ для переброски налога на 19.09.2025 и заполняем вкладку Удержано по всем ставкам:

- Дата операции 19.09.2025

- Дата получения дохода 19.09.2025

- По ставке 30% заполняем отрицательную сумму НДФЛ -22 500

- По ставке 15% заполняем положительную сумму НДФЛ +22 500

После проведения Операции учета НДФЛ осталось перебросить 154 117 руб. в декабре.

В декабре сделать переброску на одну дату не получится, потому что сумма удержанного НДФЛ на каждую дату получения дохода меньше, чем нужно перебросить. Поэтому будем создавать Операции учета НДФЛ и перебрасывать налог на разные даты, начиная с 30.12.2025, пока не перебросим всю сумму.

Создаем Операцию учета НДФЛ для переброски налога на 30.12.2025 и заполняем вкладку Удержано по всем ставкам:

- Дата операции 30.12.2025

- Дата получения дохода 30.12.2025

- По ставке 30% заполняем отрицательную сумму НДФЛ -45 000

- По ставке 15% заполняем положительную сумму НДФЛ +45 000

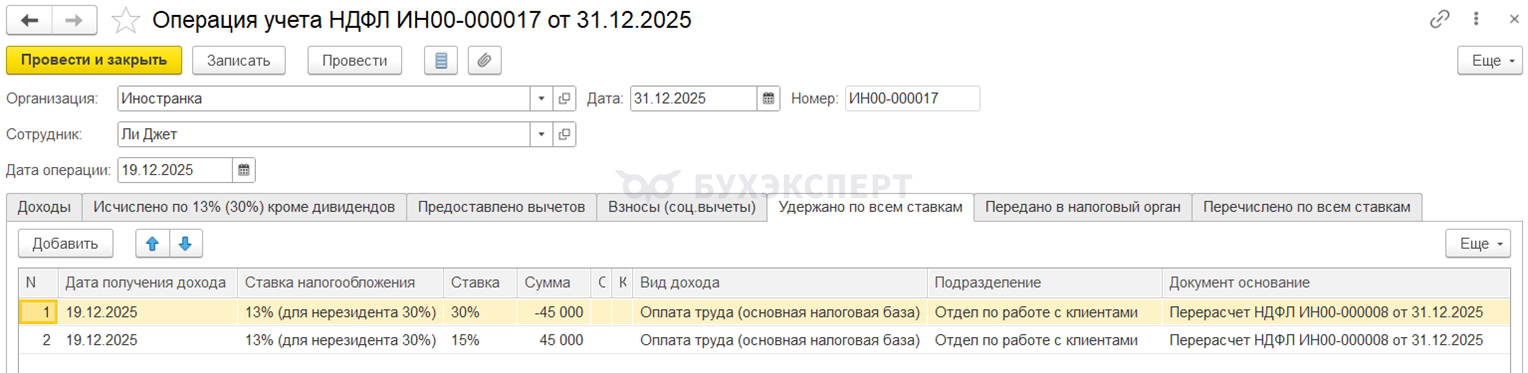

Создаем Операцию учета НДФЛ для переброски налога на 19.12.2025 и заполняем вкладку Удержано по всем ставкам:

- Дата операции 19.12.2025

- Дата получения дохода 19.12.2025

- По ставке 30% заполняем отрицательную сумму НДФЛ -45 000

- По ставке 15% заполняем положительную сумму НДФЛ +45 000

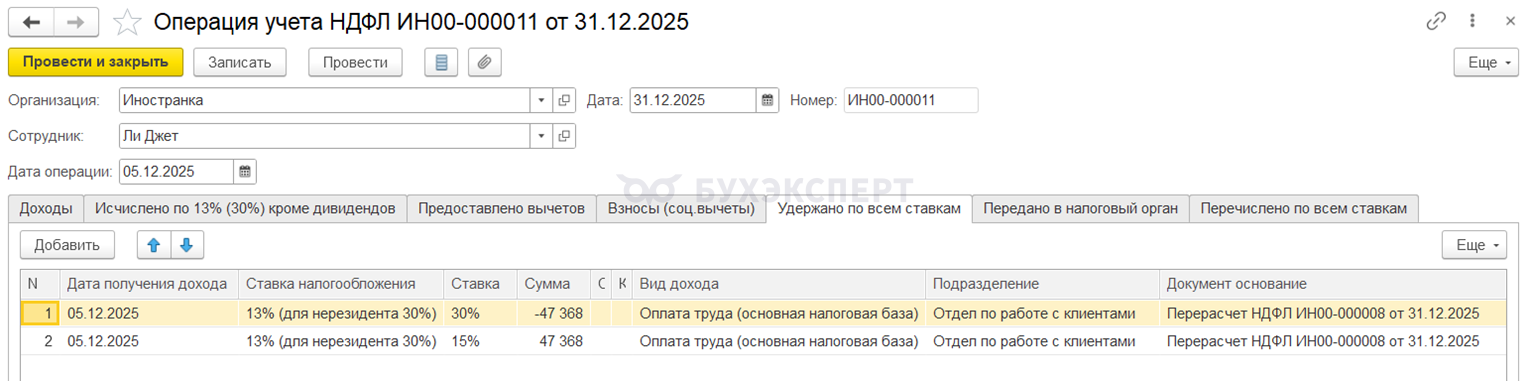

Создаем Операцию учета НДФЛ для переброски налога на 05.12.2025 и заполняем вкладку Удержано по всем ставкам:

- Дата операции 05.12.2025

- Дата получения дохода 05.12.2025

- По ставке 30% заполняем отрицательную сумму НДФЛ -47 368

- По ставке 15% заполняем положительную сумму НДФЛ +47 368

Проверим, сумму, которую осталось перебросить. В отчете видим 16 749 руб.

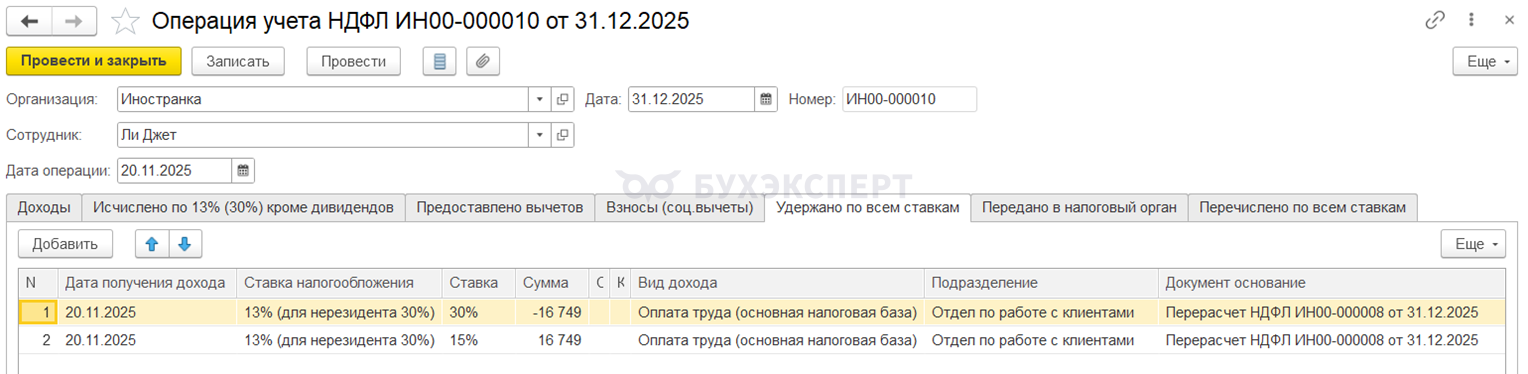

Создаем Операцию учета НДФЛ для переброски налога на 20.11.2025 и заполняем вкладку Удержано по всем ставкам:

- Дата операции 20.11.2025

- Дата получения дохода 20.11.2025

- По ставке 30% заполняем отрицательную сумму НДФЛ -16 749

- По ставке 15% заполняем положительную сумму НДФЛ +16 749

После проведения последней Операции учета НДФЛ останется только излишне удержанный налог по ставке 30%, неудержанного по ставке 15% больше нет.

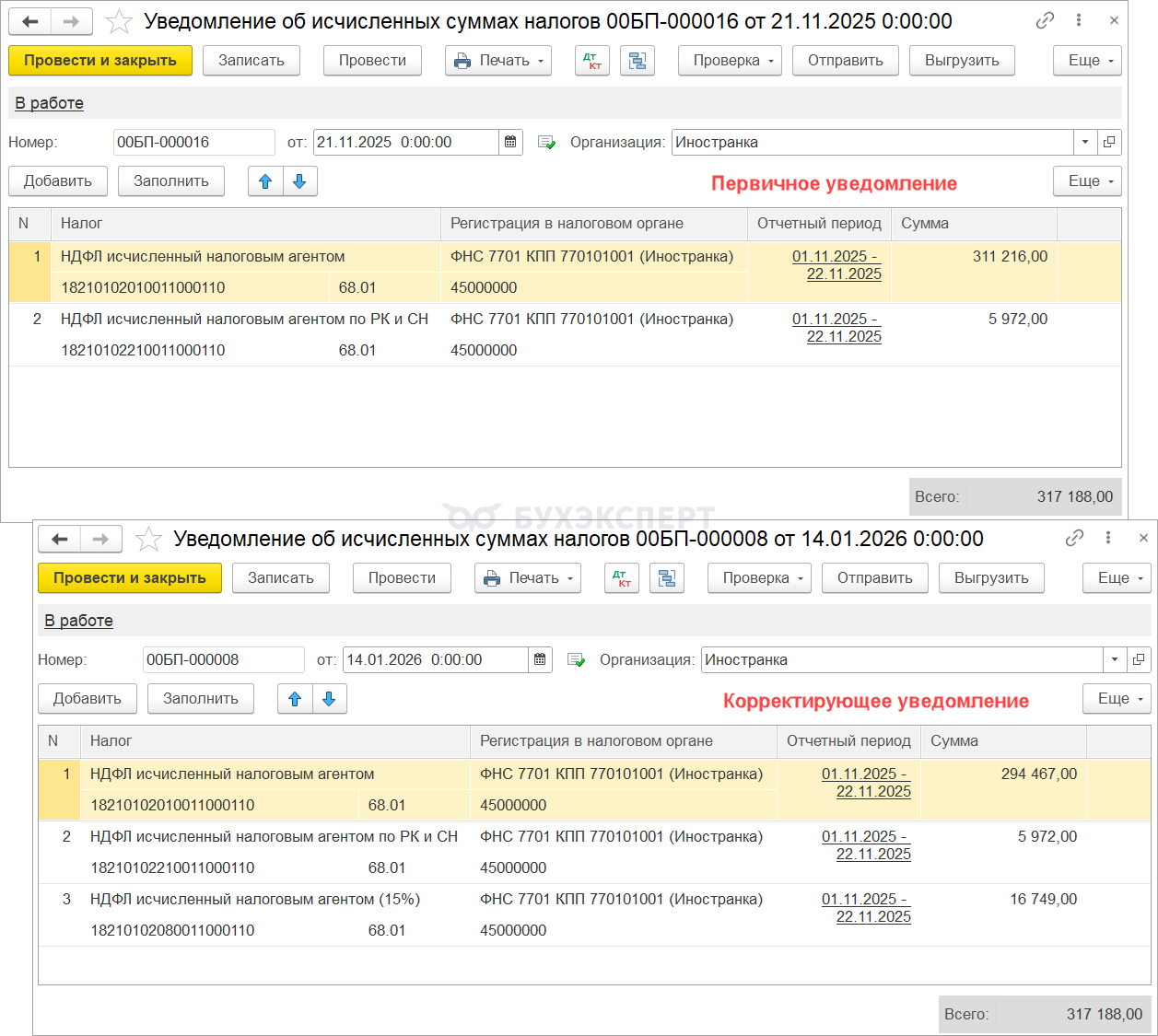

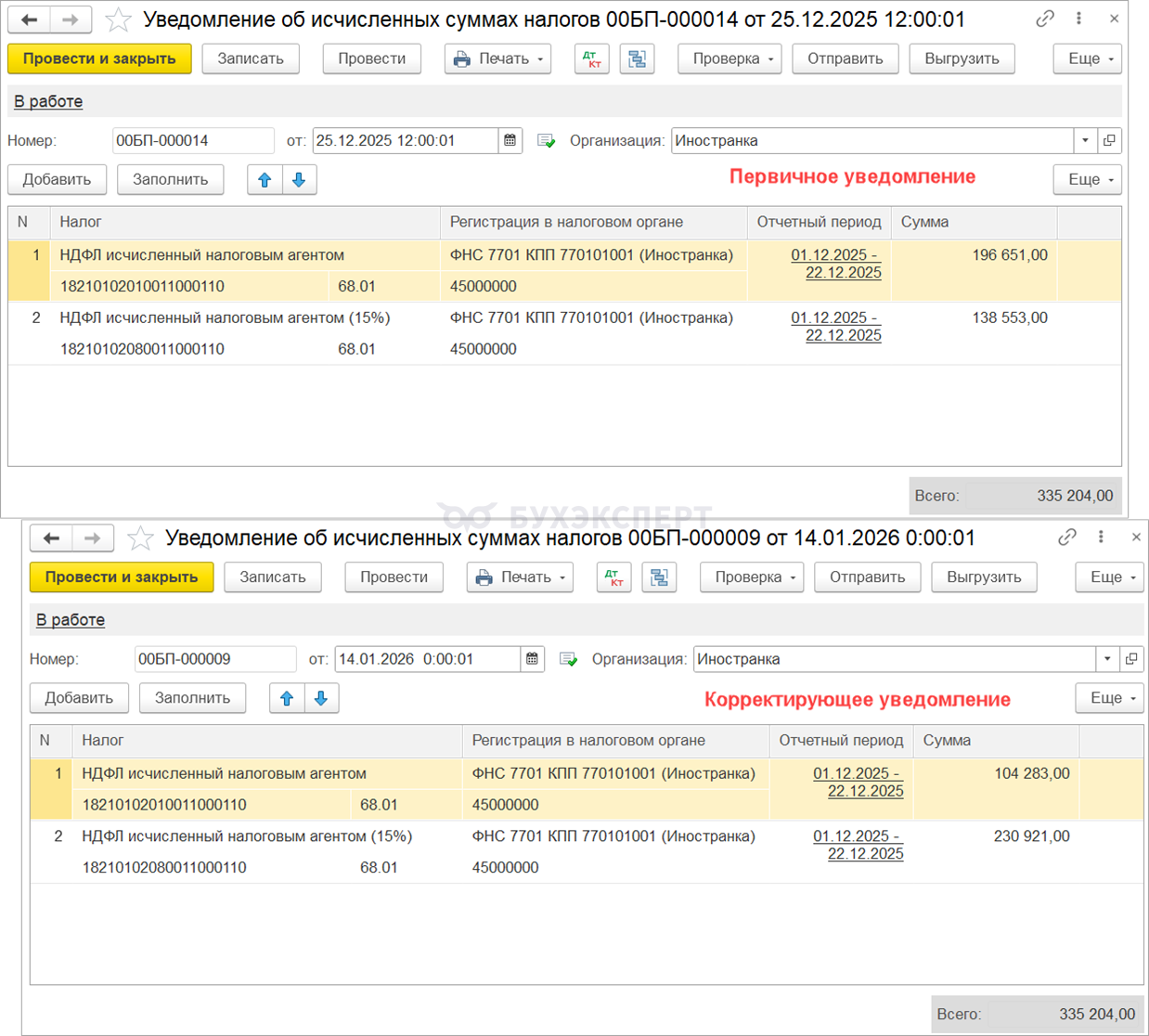

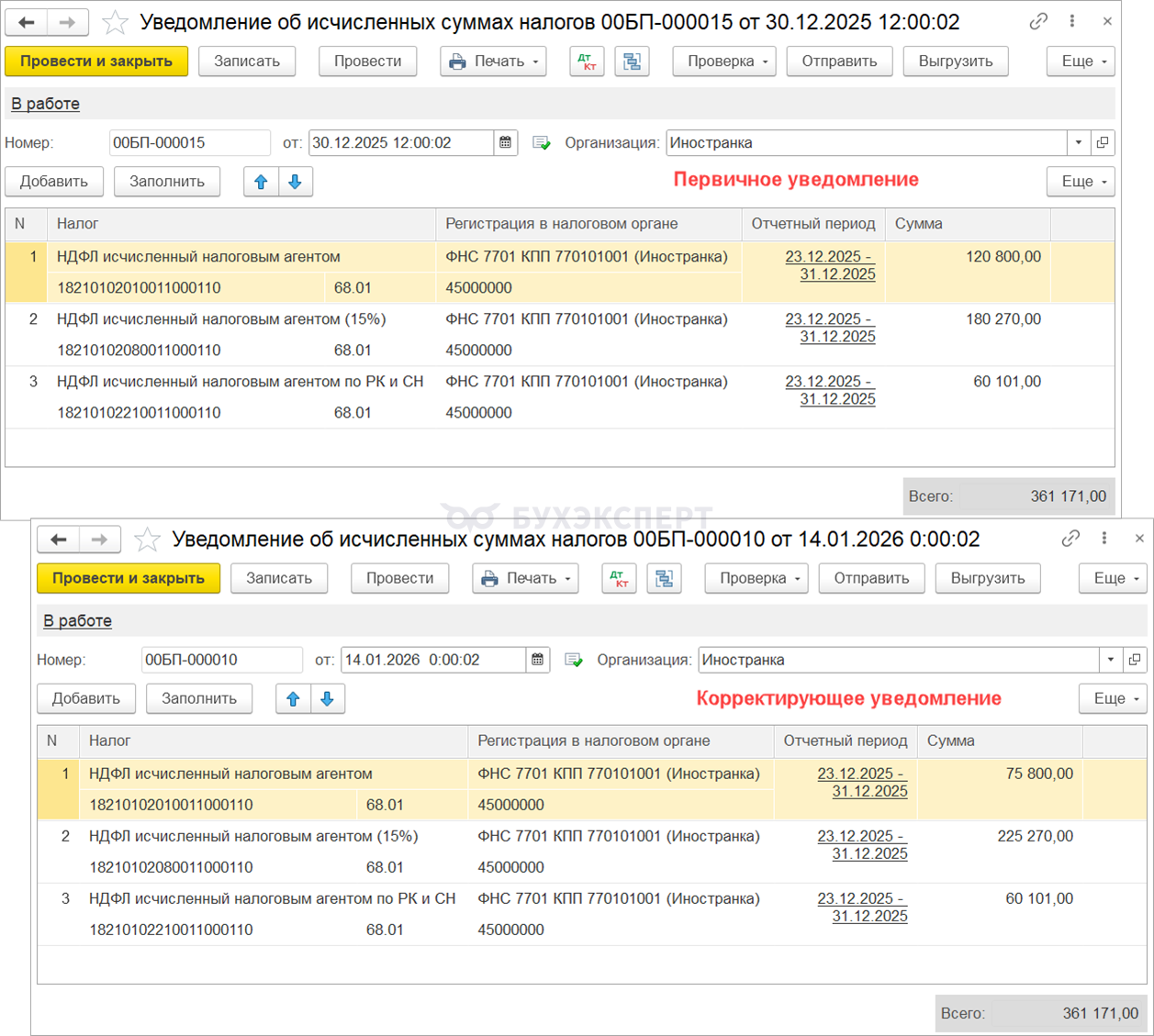

Подаем корректировку уведомлений за ноябрь и декабрь

Мы делали переброски удержанного НДФЛ на 20 ноября и 5, 19 и 30 декабря. Подадим корректирующие уведомления за периоды:

- С 1 по 22 ноября

- С 1 по 22 декабря

- С 23 по 31 декабря

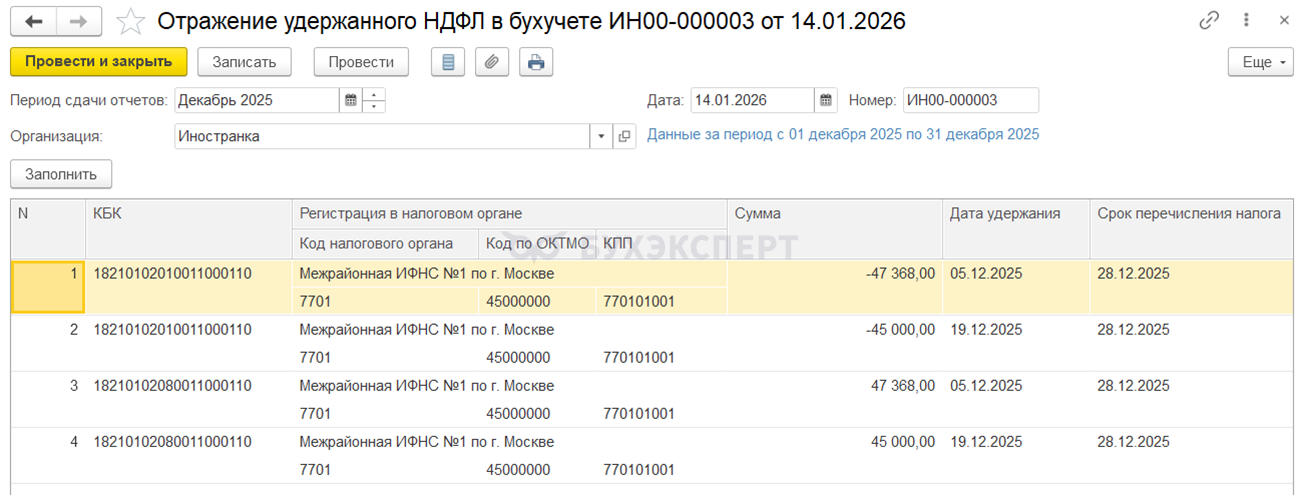

Заполним новое Отражение удержанного НДФЛ в бухучете за период с 1 по 22 ноября. С КБК 201 на КБК 208 переносятся суммы НДФЛ 16 749 руб., которую мы перебрасывали с помощью Операций учета НДФЛ на дату 20.11.2025.

В корректирующем уведомлении:

- Сумма по КБК 201 будет уменьшена на 16 749 руб.

- Появится строка по КБК 208 на сумму 16 749 руб.

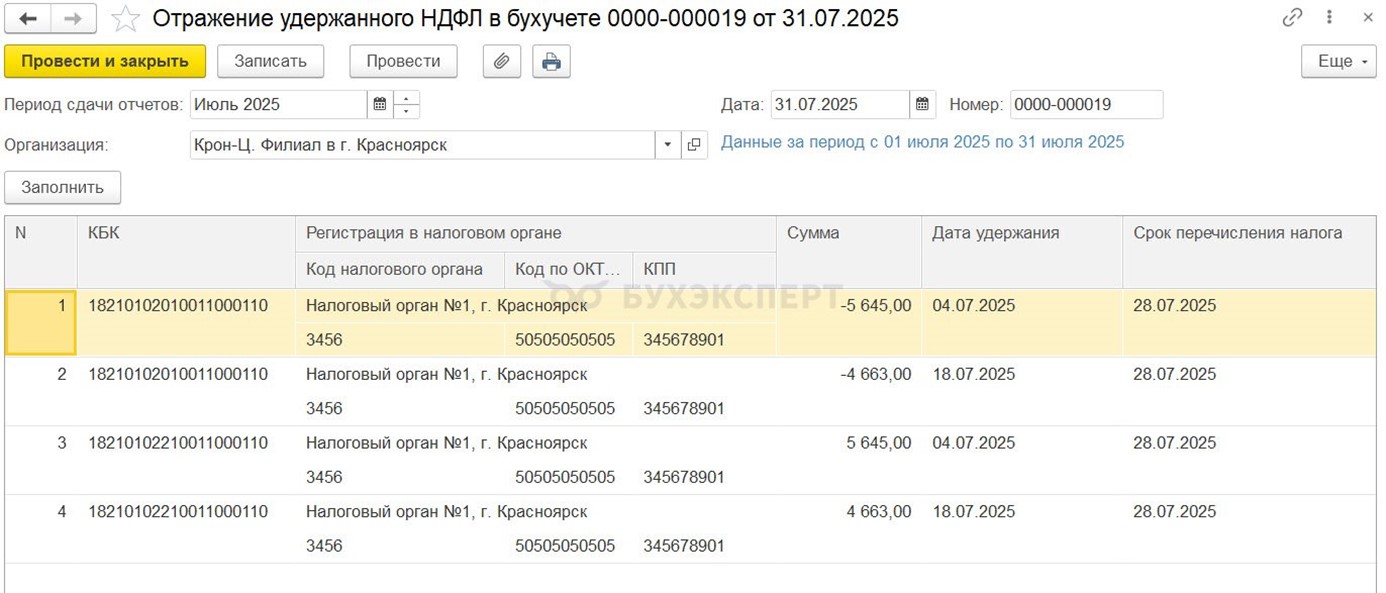

Также заполним новое Отражение удержанного НДФЛ в бухучете за период с 1 по 22 декабря.

В корректирующем уведомлении:

- Сумма по КБК 201 будет уменьшена на 92 368 руб.

- Сумма по КБК 208 будет увеличена на 92 368 руб.

И последнее Отражение удержанного НДФЛ в бухучете заполним за период с 23 по 30 декабря.

В корректирующем уведомлении:

- Сумма по КБК 201 будет уменьшена на 45 000 руб.

- Сумма по КБК 208 будет увеличена на 45 000 руб.

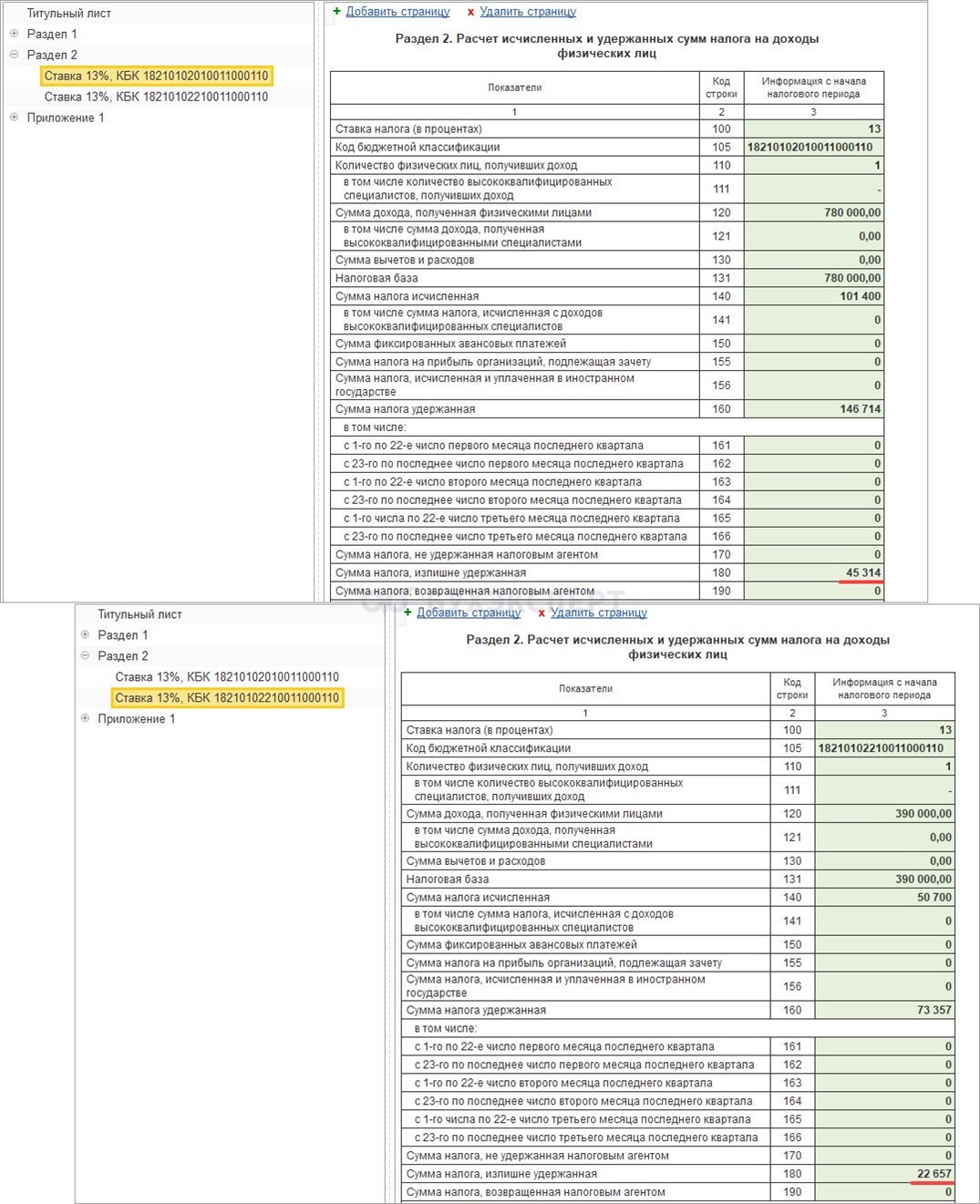

Формируем корректирующие 6-НДФЛ

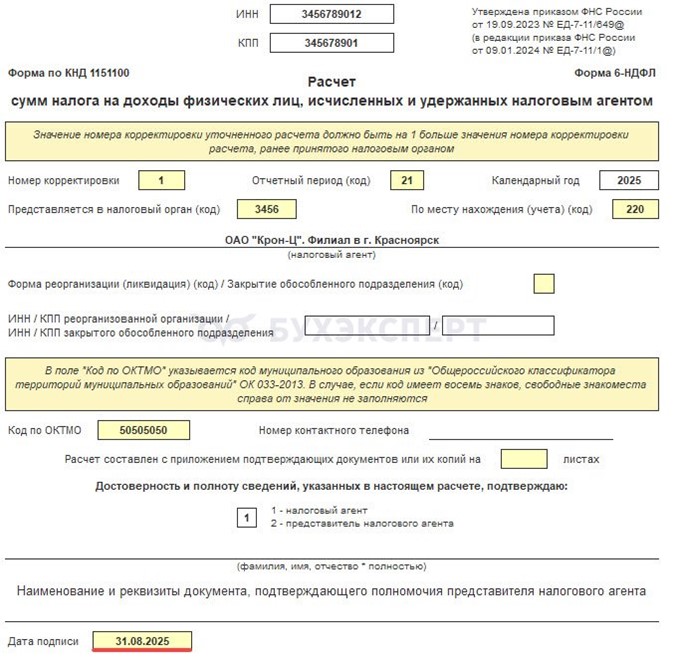

Корректируем 6-НДФЛ начиная с отчета за 1 квартал 2025. Дата на титульном листе отчета — текущая.

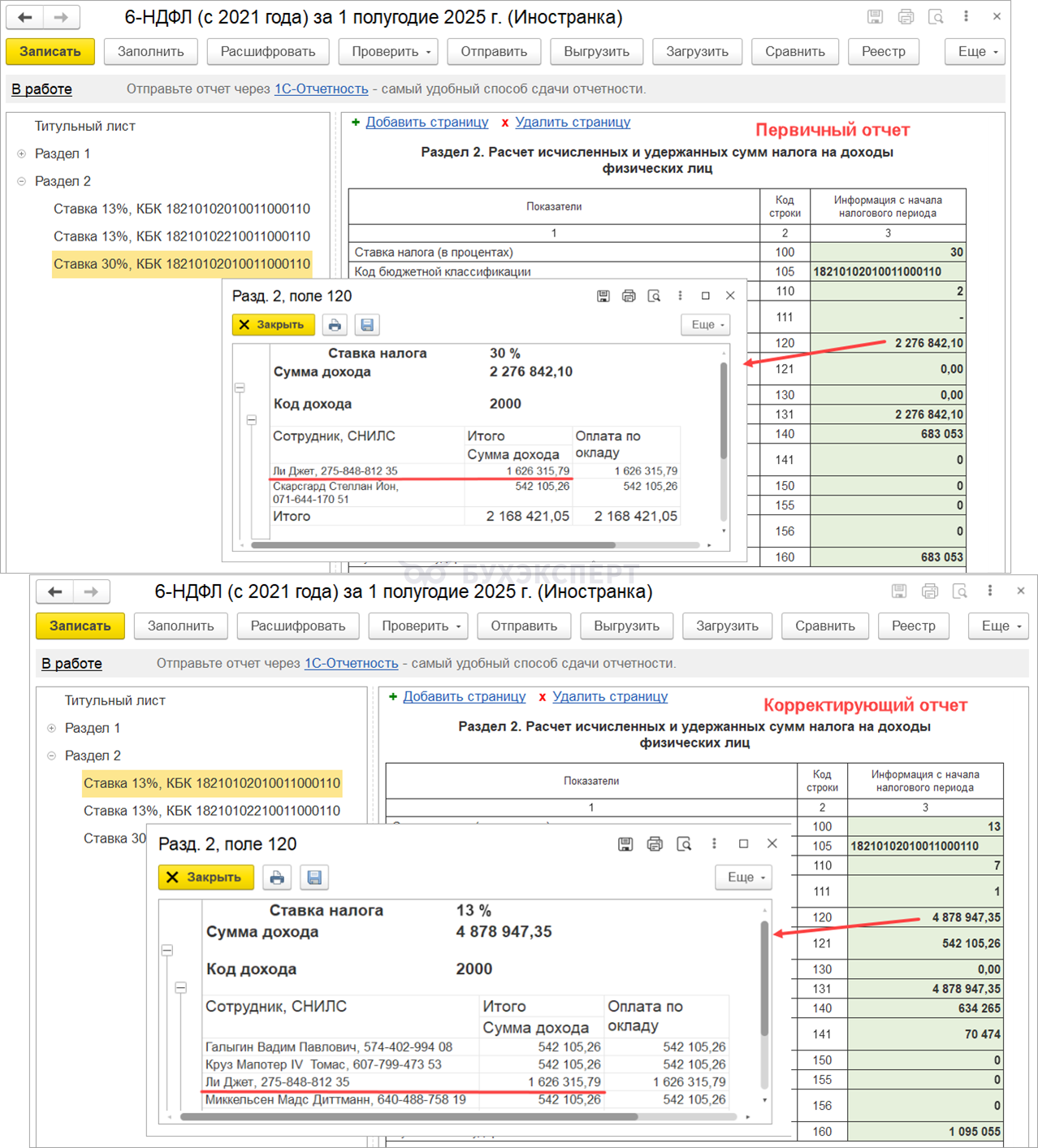

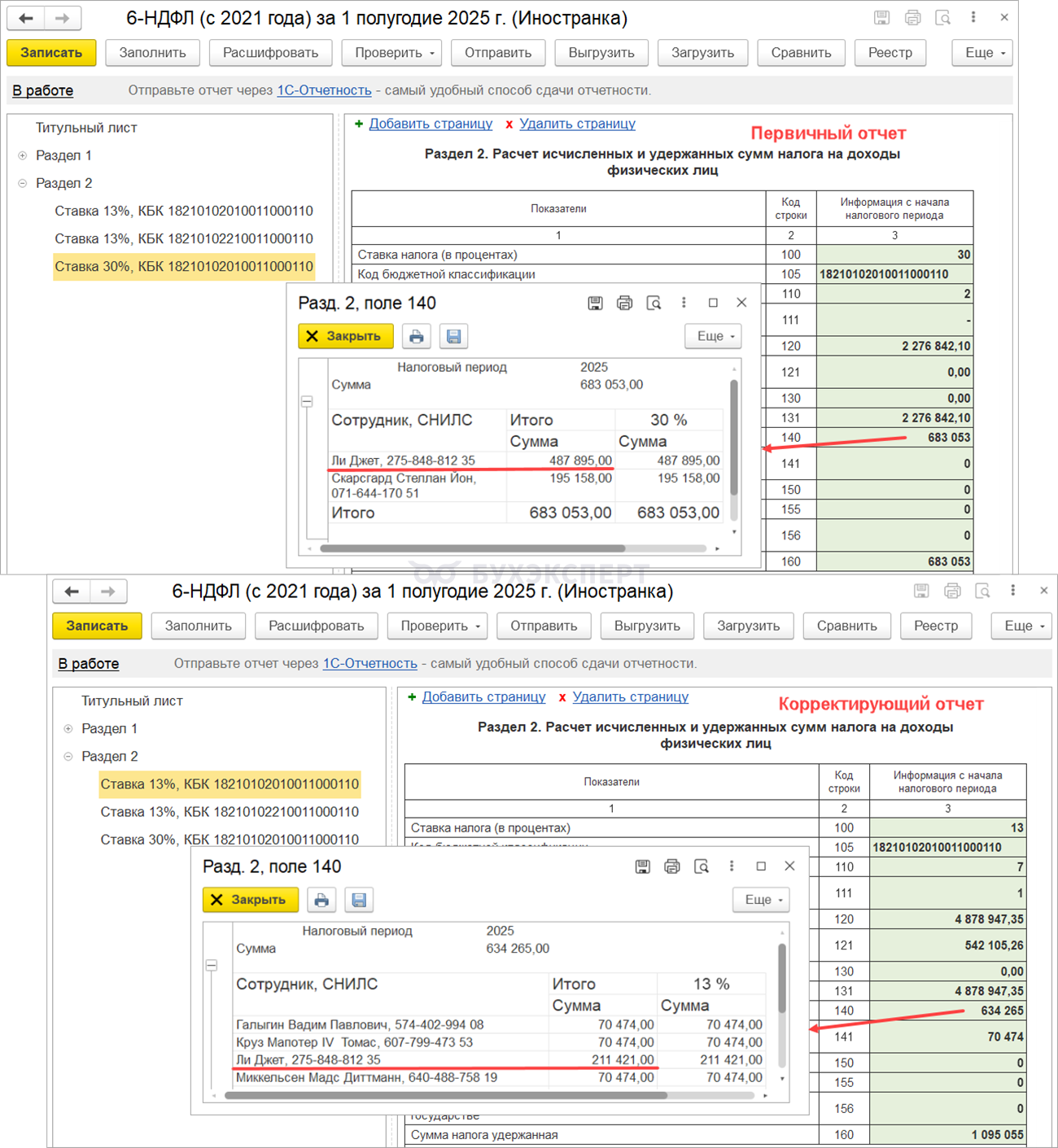

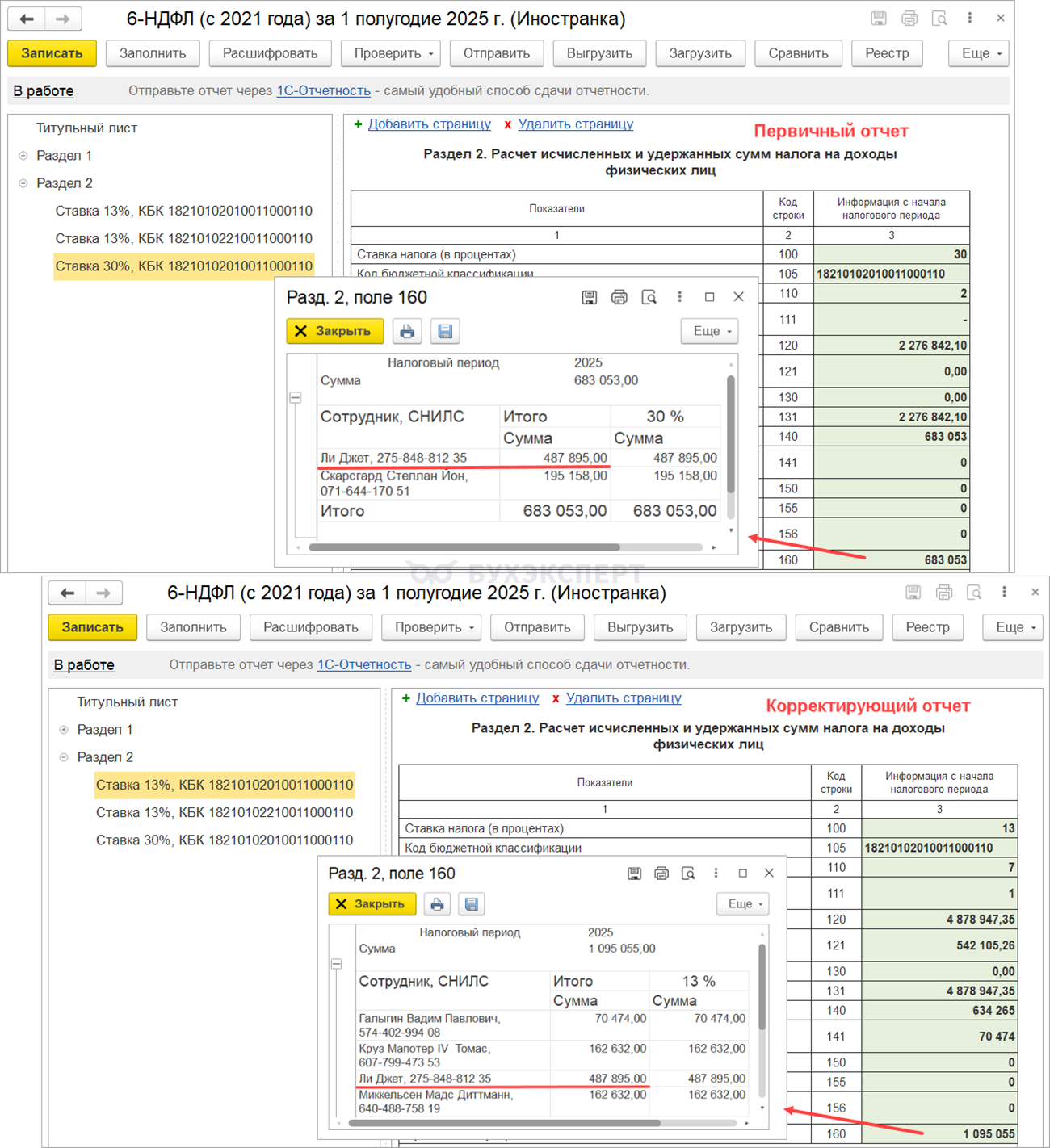

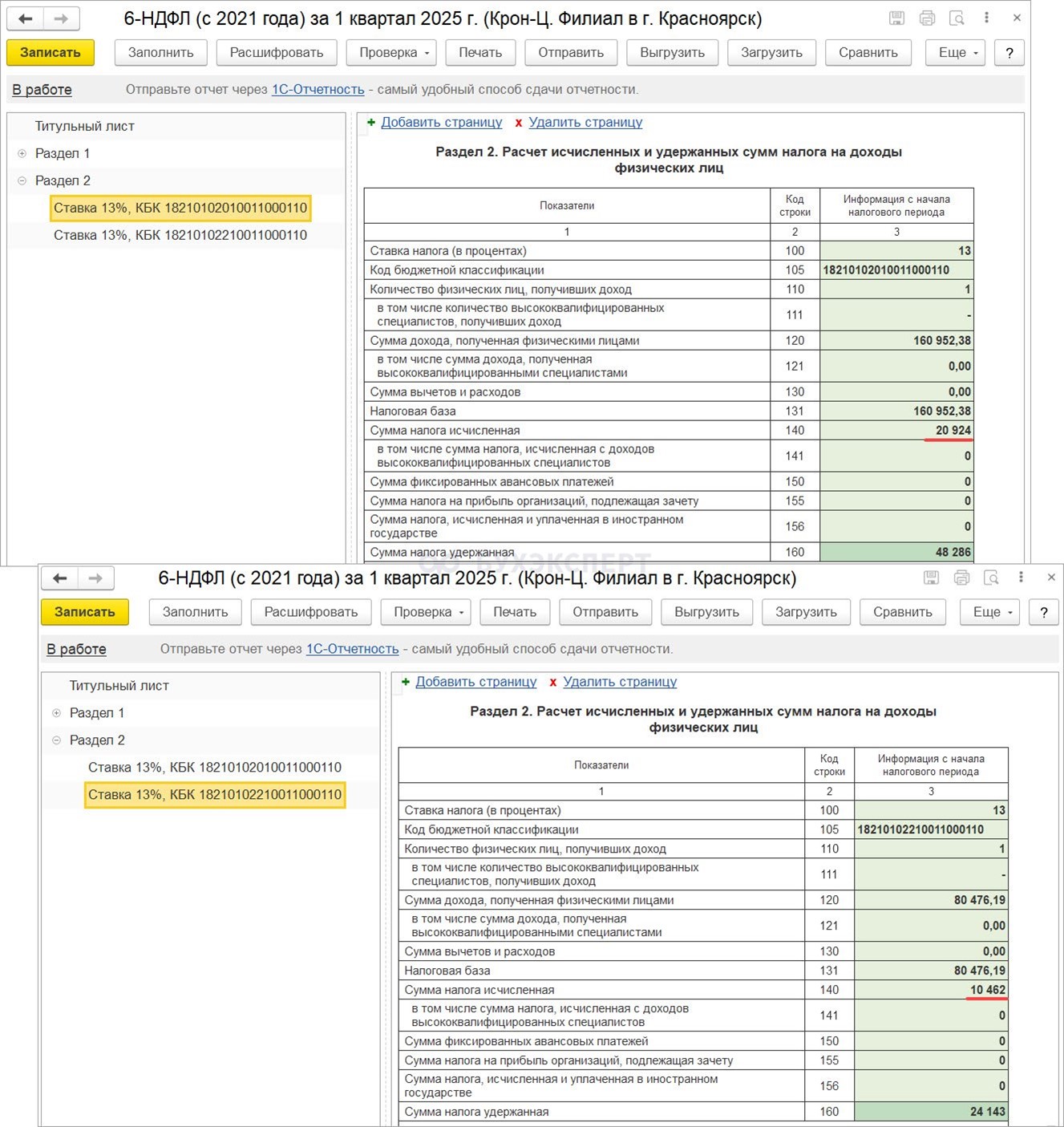

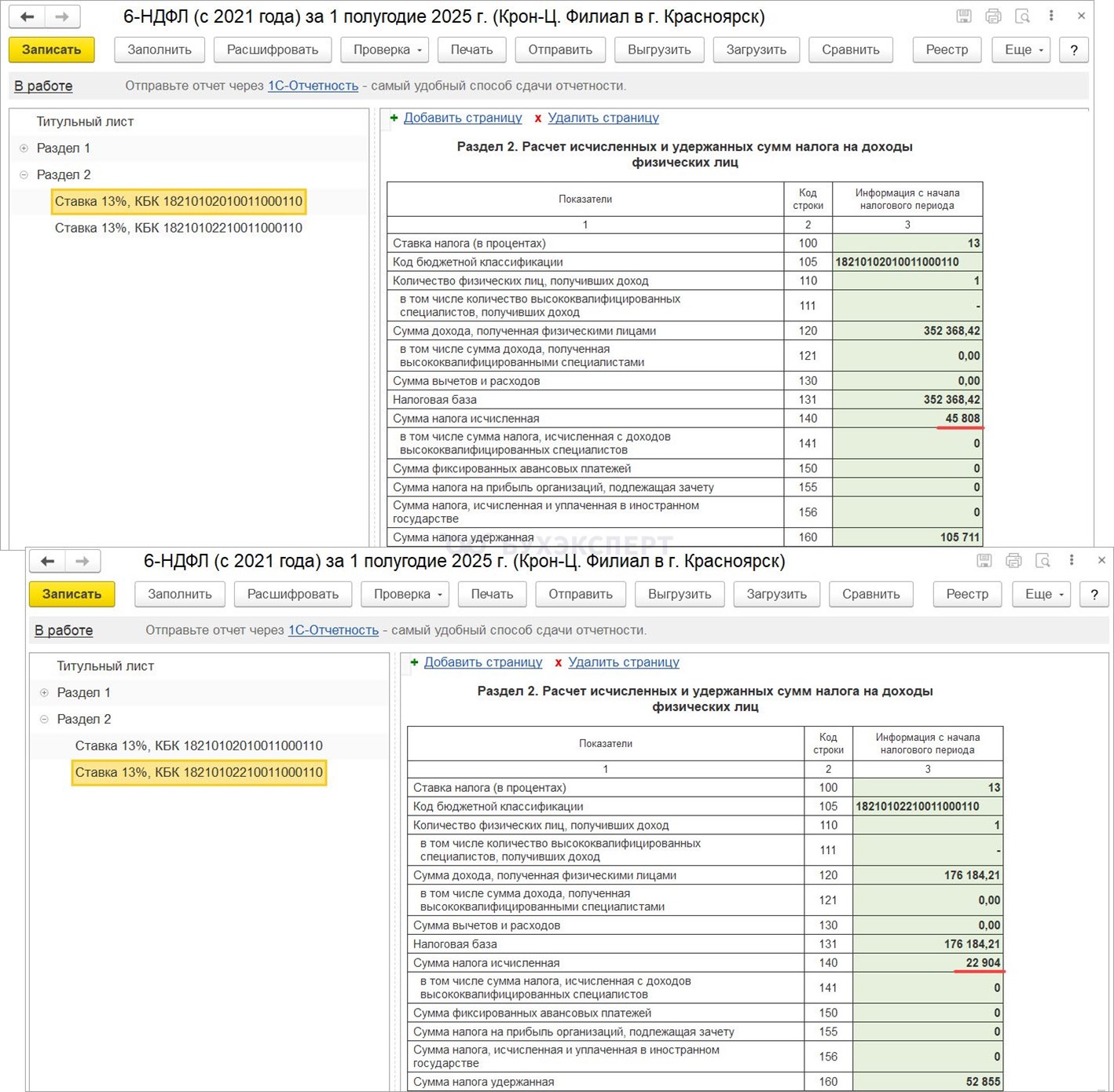

В первичных отчетах за 1 квартал и 1 полугодие в Разделе 2 сотрудник отражался на странице со ставкой 30% и КБК 201. После изменения статуса сотрудник в корректирующих отчетах за те же периоды будет отражаться на странице со ставкой 13% и КБК 201:

- В стр. 120

- В стр. 140

- В стр. 160

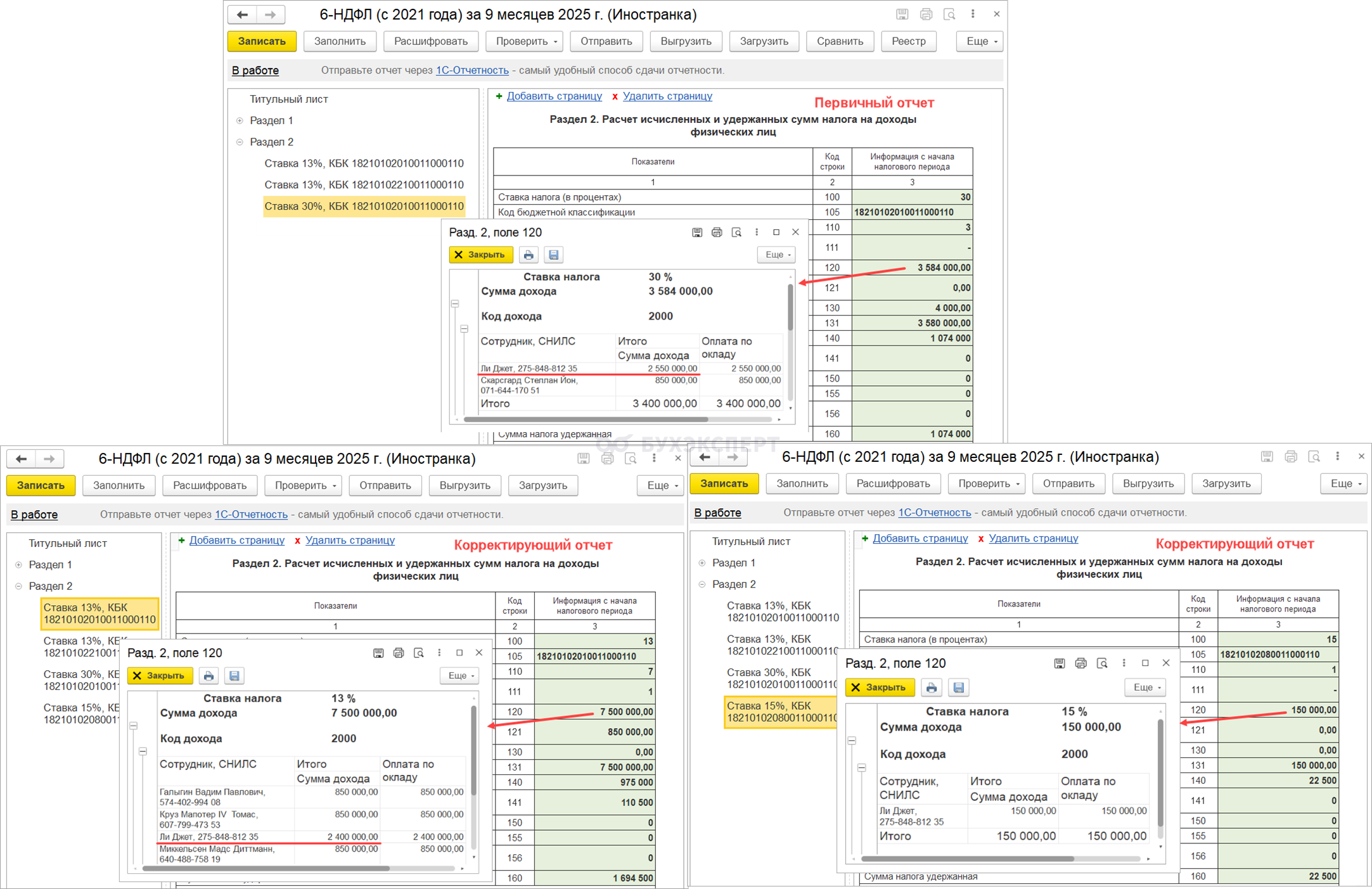

В первичном отчете за 9 месяцев 2025 в Разделе 2 сотрудник отражался на странице со ставкой 30% и КБК 201. Но в сентябре доход превысил 2,4 млн руб., поэтому после изменения статуса, перерасчета НДФЛ и перебросок удержанного налога сотрудник должен попадать на страницы со ставкой 13% и КБК 201 и 15% и КБК 208:

- В стр. 120

- В стр. 140

- В стр. 160

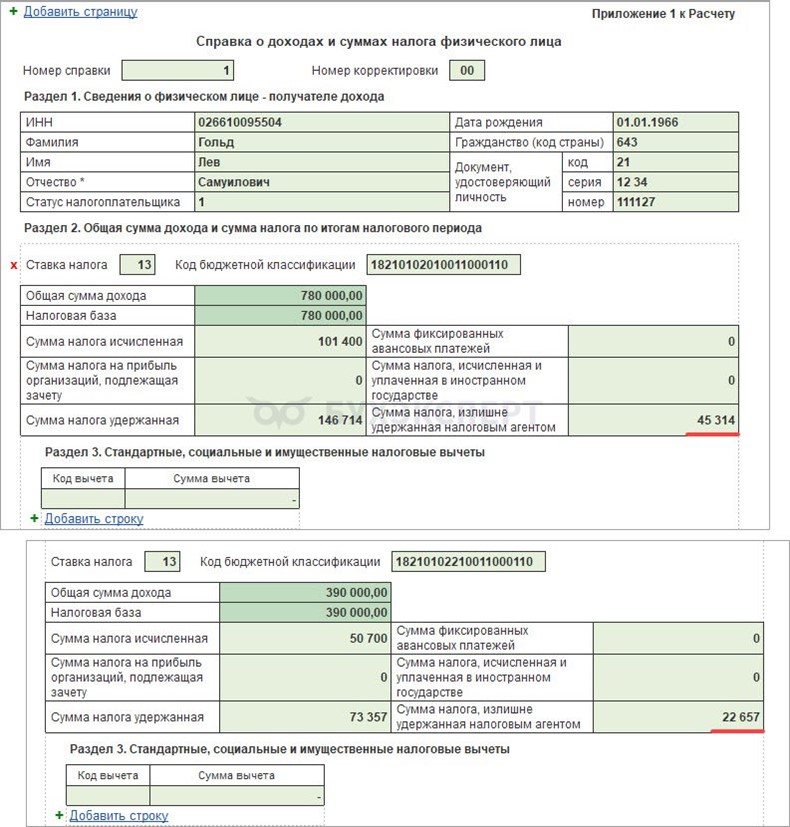

Подаем 6-НДФЛ с излишне удержанным налогом

Остаток излишне удержанного налога на конец года отражается в 6-НДФЛ. Если сотрудник захочет, то может обратиться в ФНС за его возвратом. Организация возврат этого налога не производит.

В 6-НДФЛ излишне удержанный налог отражается:

- В стр. 180 Раздела 2

- Приложении 1 6-НДФЛ

Списываем излишне удержанный налог

После подачи 6-НДФЛ излишне удержанный НДФЛ нужно списать из учета. Для этого проведем Операцию учета НДФЛ на отрицательную сумму налога, переданного в налоговый орган.

Чтобы списать НДФЛ к зачету/возврату используем документ Перерасчет НДФЛ, в котором заполним вкладку Корректировки выплаты. Чтобы документ провелся, укажем строки с нулевыми суммами на вкладке НДФЛ.

В итоге в учете по НДФЛ остаток неудержанного налога закрывается отрицательной суммой в колонке Передано на взыскание.

В учете взаиморасчетов долги также списываются. Это можно проконтролировать по расчетным листкам сотрудника.

Документ Операция учета НДФЛ со списанной суммой излишне удержанного НДФЛ повлияет на заполнение 6-НДФЛ – в Приложении 1 ошибочно заполнится отрицательная сумма неудержанного налога. Поэтому если после проведения Операции учета НДФЛ возникнет необходимость перезаполнить или сформировать корректирующий 6-НДФЛ за год, нужно будет вручную в Приложении 1 очистить отрицательную сумму неудержанного налога в Разделе 4.

Сумма списанного таким образом НДФЛ попадет также в документ Отражение зарплаты в бухучете. После синхронизации в 1С:Бухгалтерии сформируется проводка по списанию излишне удержанного НДФЛ Дт 70 Кт 68.01.

Особенности для сотрудников с РК и СН

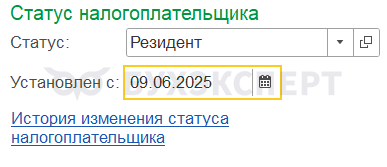

Сотрудник-нерезидент на начало 2025 года работает в местности с особыми климатическими условиями и получает доходы в виде районных и северных надбавок. 21.08.2025 сотрудник приобретает статус резидента.

Рассмотрим, как провести перерасчет налога и зачет излишне удержанного НДФЛ.

Меняем статус на Резидент

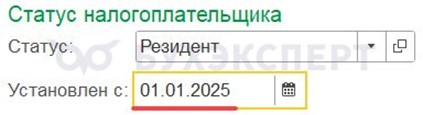

Для сотрудников, у которых есть РК и СН, статус Резидент устанавливаем с начала года.

Пересчитываем НДФЛ с начала года по ставке 13%-22%)

Пересчитываем НДФЛ по ставке 13% (15%) с помощью документа Перерасчет НДФЛ.

При получении статуса Резидент налог в документе Перерасчет НДФЛ пересчитывается на последнюю дату получения дохода. Из-за этого неправильно заполняется сумма НДФЛ в строке 140 корректирующего 6-НДФЛ. Поэтому Перерасчет НДФЛ нужно делать за каждый квартал отдельно, чтобы корректно заполнились корректировки 6-НДФЛ.

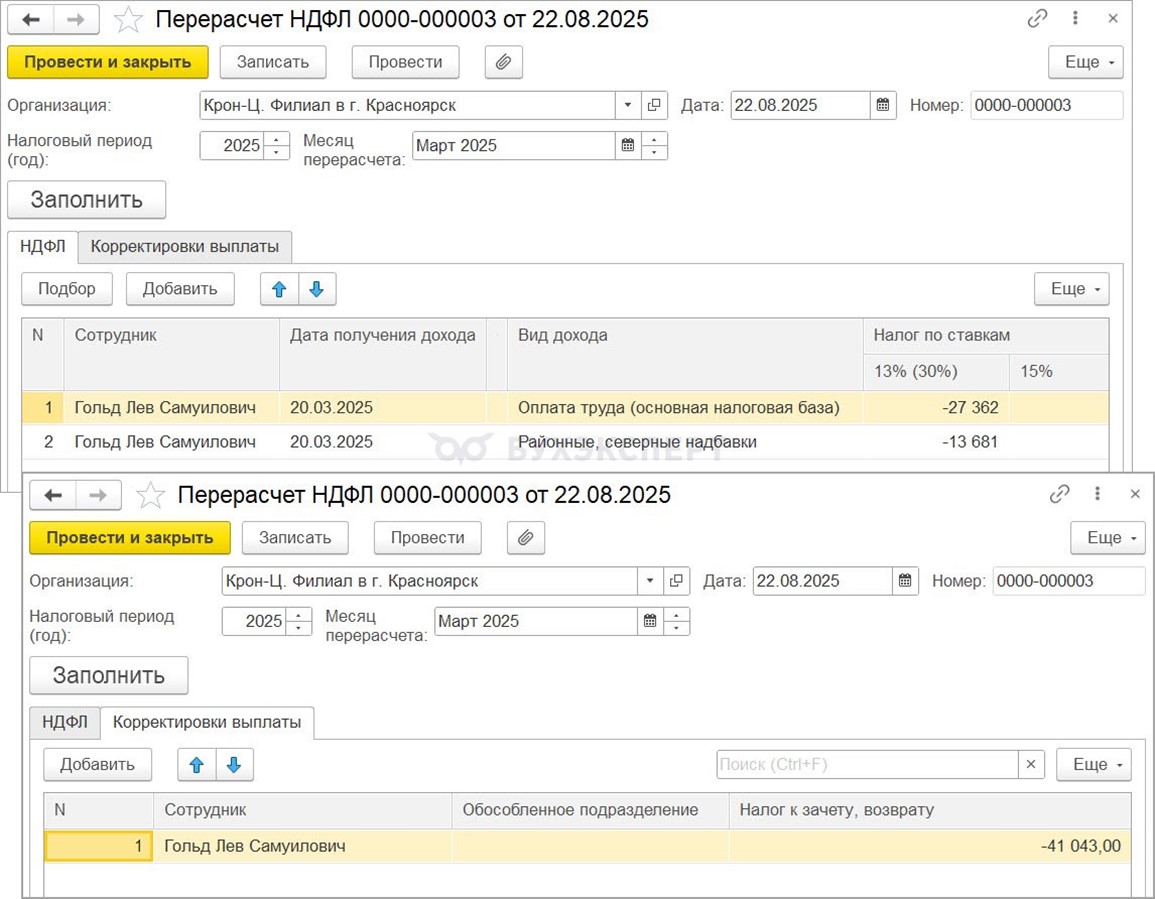

Излишне удержанный налог распределяется по видам дохода:

- по виду дохода Оплата труда (основная налоговая база)

- по виду дохода Районные, северные надбавки

Налог к зачету, возврату на вкладке Корректировка выплаты формируется одной строкой в общей сумме излишне удержанного налога. Сумму на этой вкладке нужно проверять и при необходимости скорректировать вручную.

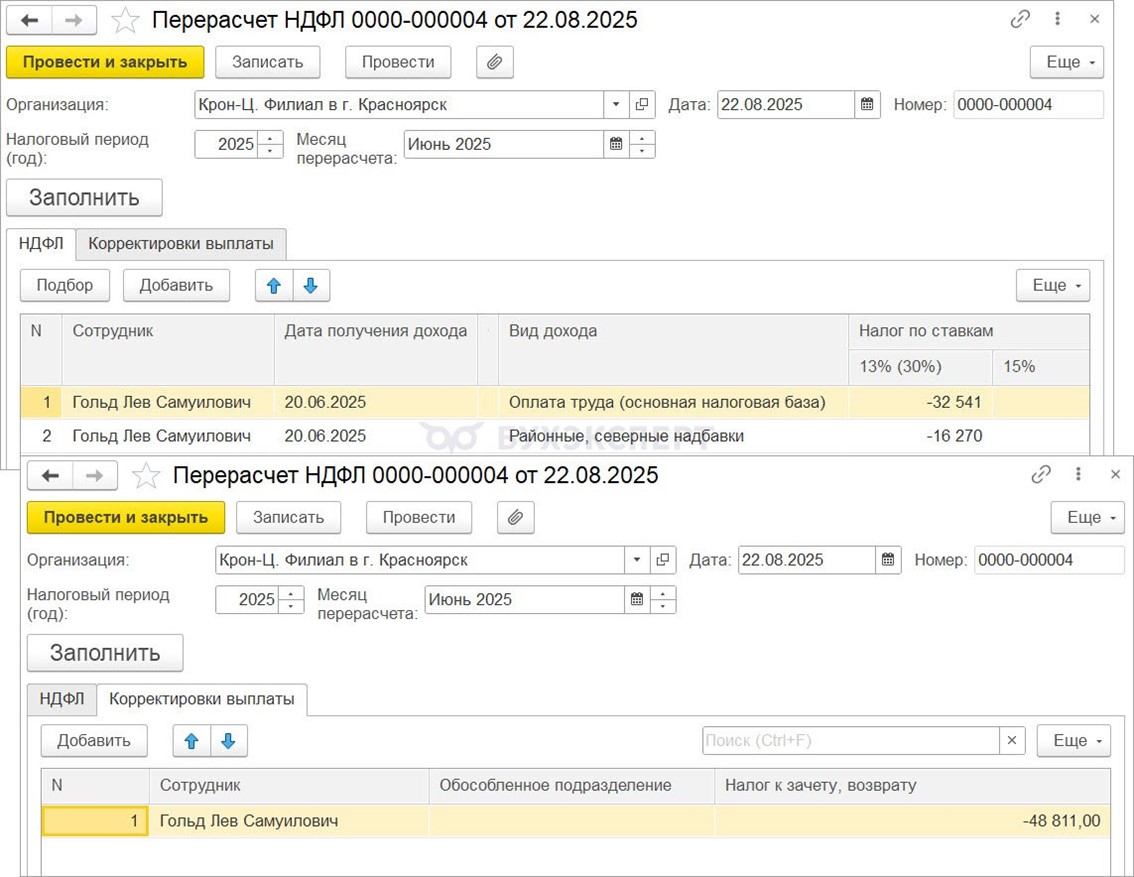

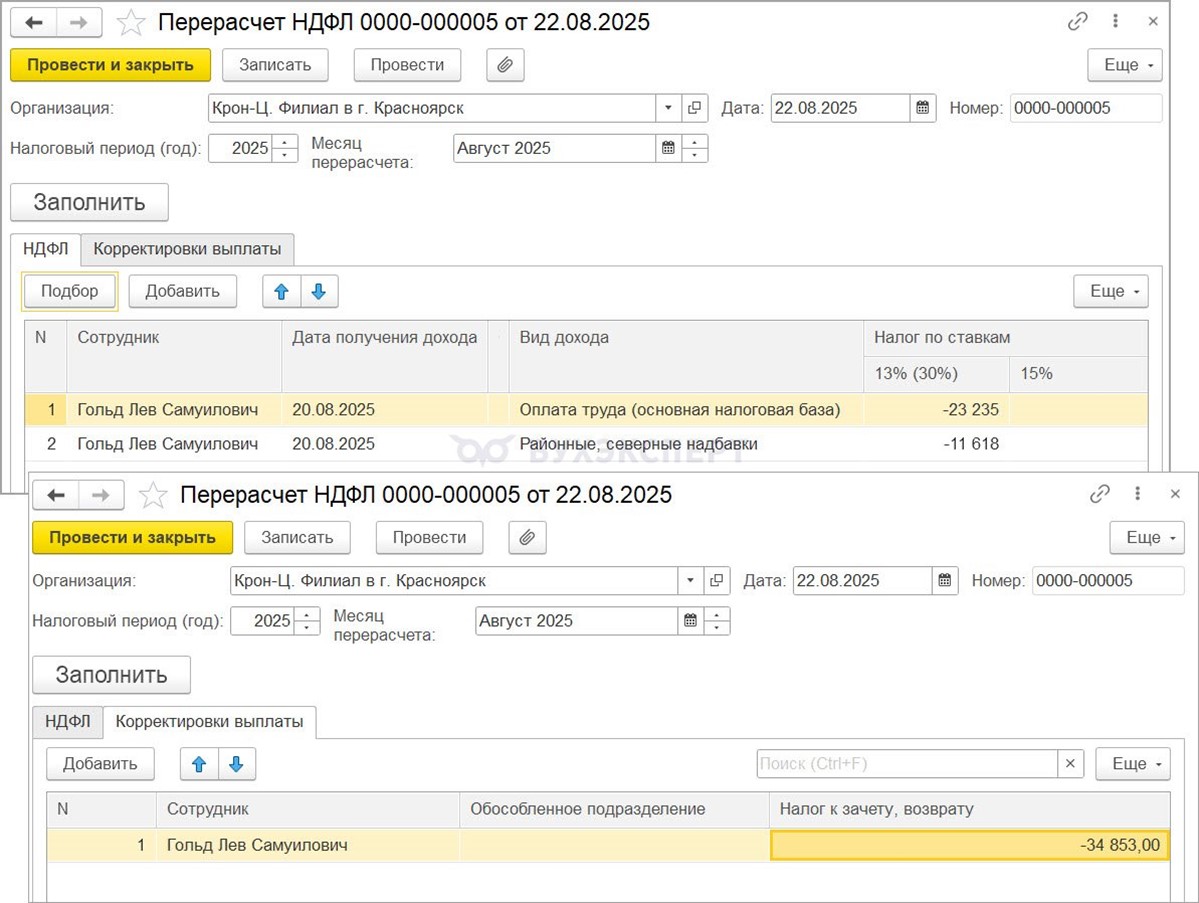

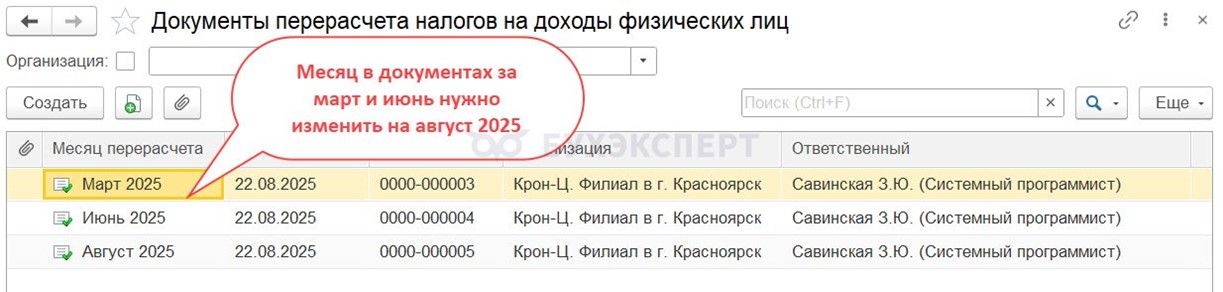

Создадим и заполним три документа Перерасчет НДФЛ:

- За первый квартал — мартом

- За второй квартал — июнем

- За июль и август — августом

Чтобы изменение налога отразилось в проводках текущим месяцем, после проведения всех Перерасчетов НДФЛ исправим в документах за март и июнь месяц на август.

В текущих релизах ЗУП 3.1 после перерасчета НДФЛ из-за смены статуса на Резидент ошибочно происходит повторный пересчет налога в каждом документе Начисление зарплаты и взносов. Проблема проявляется каждый месяц до конца года.

Исправить это помогают два дополнительных документа Перерасчет НДФЛ или ручная корректировка налога. Подробно об этом – в статье Ошибка в ЗУП 3.1 — после пересчета НДФЛ при смене статуса налог продолжает пересчитываться при каждом расчете зарплаты

Подаем корректировки 6-НДФЛ и уведомлений

Когда сотрудник был нерезидентом, к его доходам не применялись положения п. 1.2 ст. 224 НК РФ и доходы в виде РК и СН не выделялись в отдельную налоговую базу.

Из-за этого весь НДФЛ сотрудника, в том числе исчисленный с районных и северных надбавок, учитывался также, как налог с основной налоговой базы по КБК 182 1 01 02010 01 1000 110 (далее – КБК 201). По этому КБК мы:

- Сдавали 6-НДФЛ

- Подавали Уведомления

После получения сотрудником статуса Резидент, доходы в виде РК и СН нужно учитывать отдельно и облагать по ставкам, предусмотренным п. 1.2 ст. 224 НК РФ с начала года. Это значит, что НДФЛ, исчисленный с районных и северных надбавок, нужно с начала года отразить по КБК 182 1 01 02210 01 1000 110 (далее – КБК 221).

Для этого:

- Подаем корректировки 6-НДФЛ за все отчетные периоды до смены статуса — в нашем примере уже были сданы отчеты за 1 квартал и 1 полугодие

- Подаем корректирующие Уведомления за те месяцы, за которые еще не подавали 6-НДФЛ — июль и август

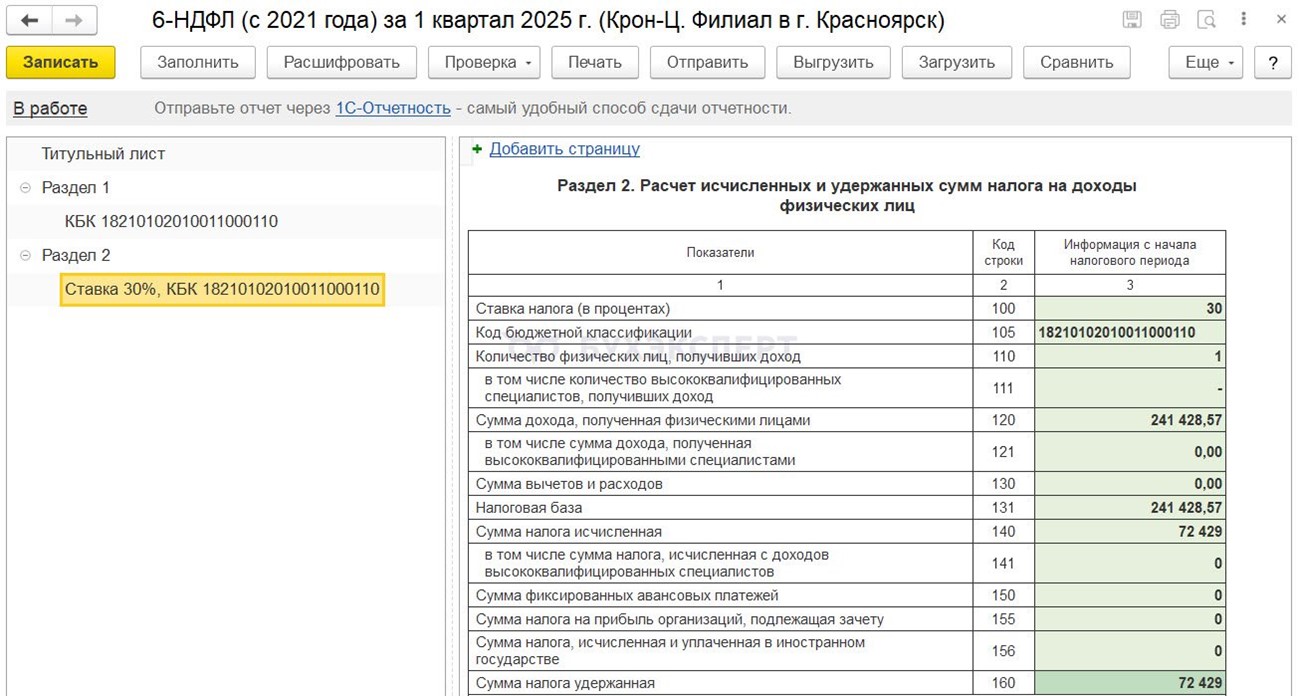

После изменения статуса, корректирующий 6-НДФЛ автоматически заполняется в разрезе налоговых баз по двум КБК. Но чтобы НДФЛ в строку 140 попал верно после перерасчета, дата на титульном листе отчета должна быть равна последнему дню месяца в документе Перерасчет НДФЛ. У нас в перерасчетах выбран месяц Август, значит дата на титульном листе — 31.08.2025. После заполнения отчета дату можно поменять.

Заполняем корректирующие отчеты 6-НДФЛ:

- За 1 квартал 2025

- За 1 полугодие 2025

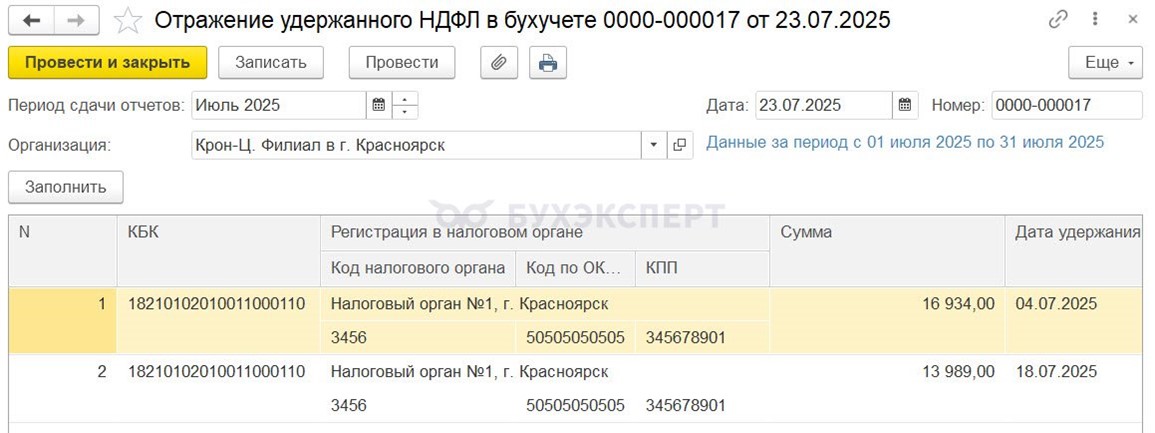

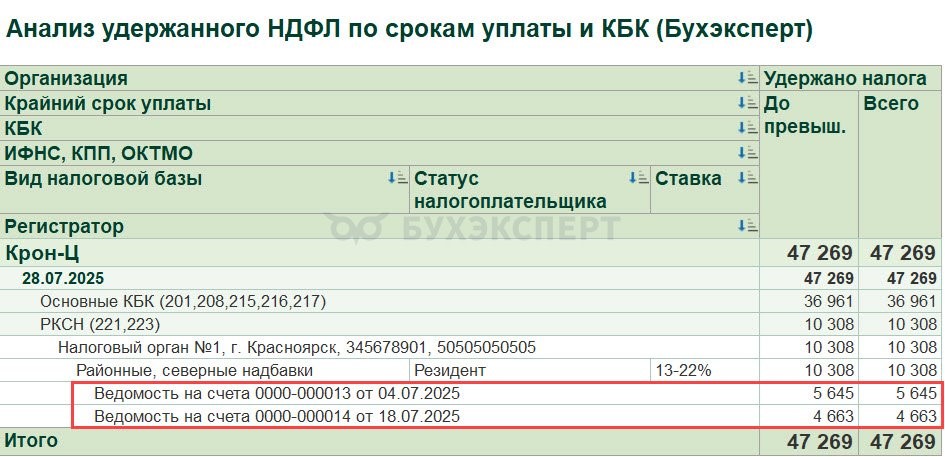

Подадим корректирующие Уведомления за те месяцы, за которые еще не подавали 6-НДФЛ. Допустим, в нашем примере с одним КБК было подано уведомление за период с 1 по 22 июля, его нужно скорректировать.

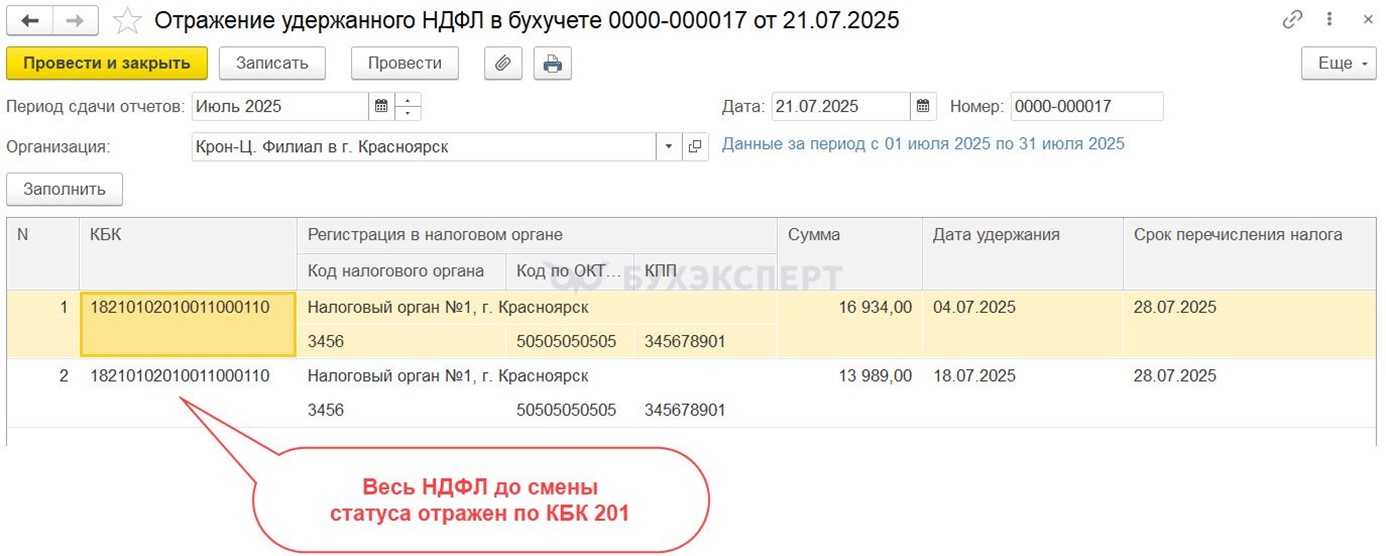

Для этого создаем и заполняем новое Отражение удержанного НДФЛ в бухучете за июль 2025. Одинаковая сумма удержанного НДФЛ автоматически будет сторнирована по КБК 201 и добавлена по КБК 221:

- 5 645 руб. на дату 04.07.2025

- 4 663 руб. на дату 18.07.2025

Всего 10 308 руб.

Проверить суммы, которые должны перенестись на КБК 221, можно с помощью донастроенного отчета Анализ удержанного НДФЛ по срокам уплаты и КБК.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

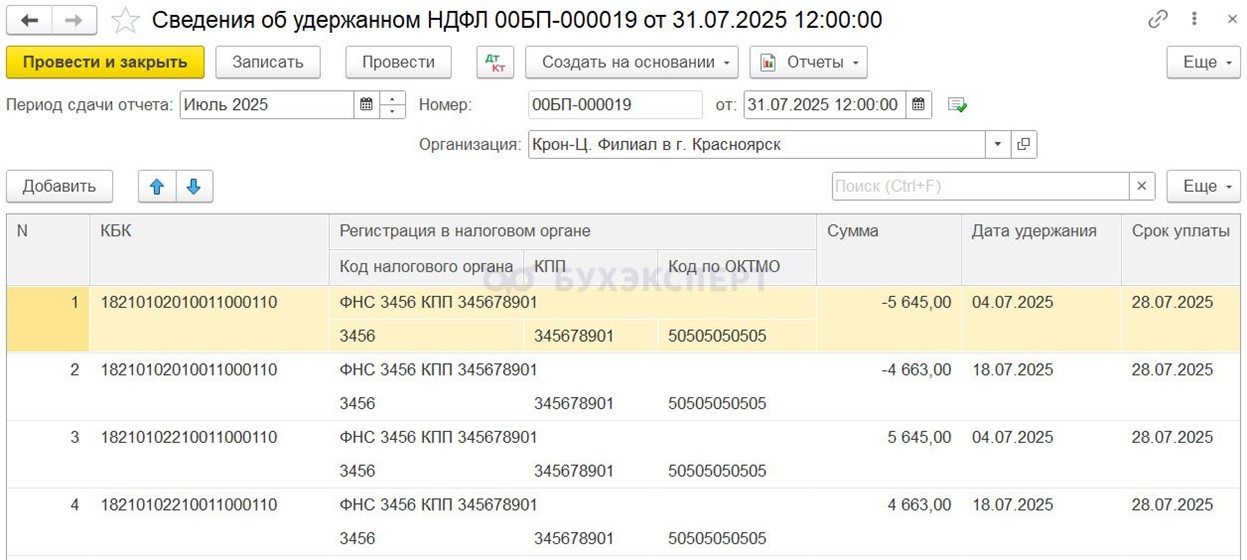

Информация из Отражения удержанного НДФЛ в бухучете поступит в 1С:Бухгалтерию при очередной синхронизации и по полученным данным будет создан новый документ Сведения об удержанном НДФЛ.

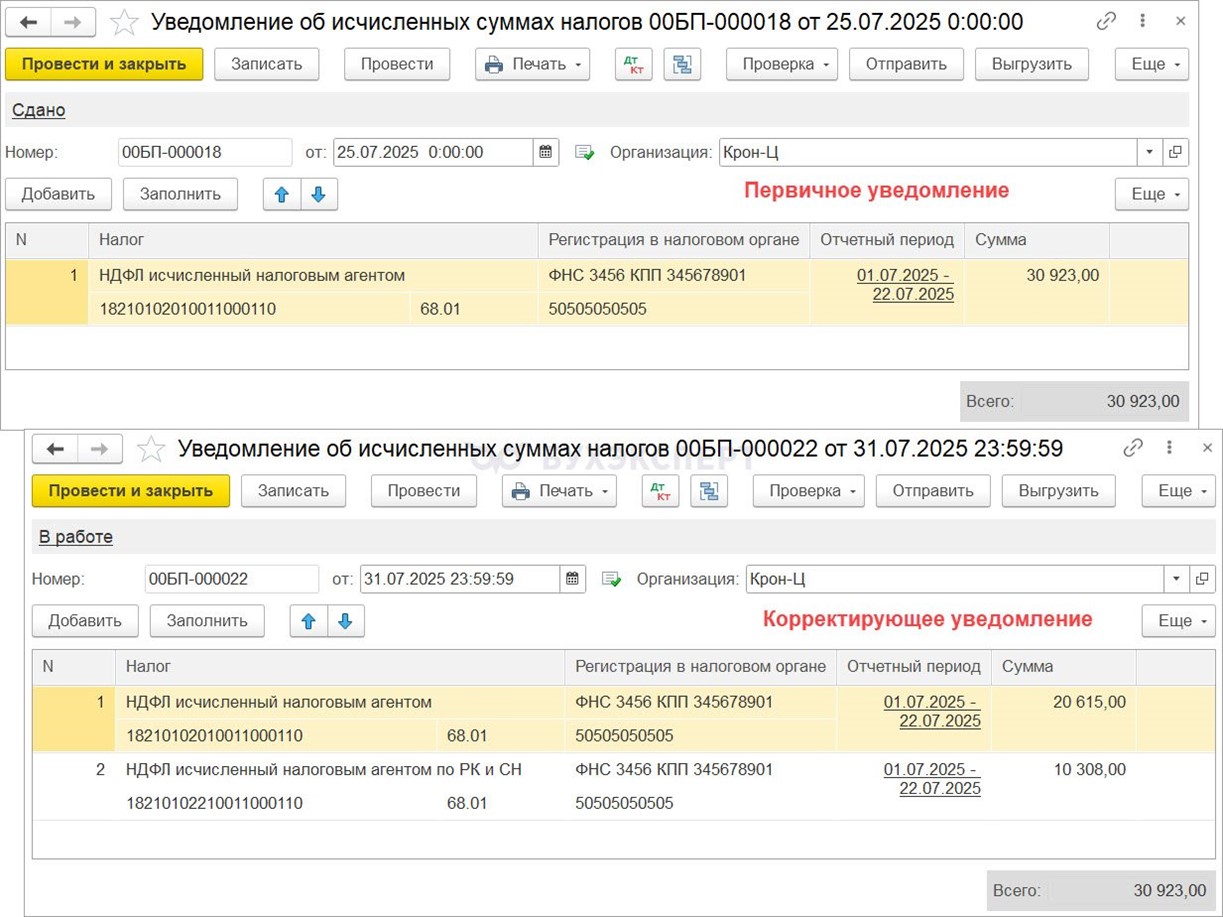

Откроем список уведомлений в разделе Операции — Единый налоговый счет и создадим новое уведомление копированием предыдущего. Сумму НДФЛ распределяем с учетом корректировки в Сведениях об удержанном НДФЛ:

- Уменьшаем сумму по КБК 201 на 10 308 руб.

- Добавляем налог по КБК 221 на сумму 10 308 руб.

Зачитываем излишне удержанный НДФЛ до конца года

Возврат НДФЛ по итогам перерасчета в результате смены статуса запрещен НК РФ, поэтому до конца года проводим зачет излишне удержанного налога.

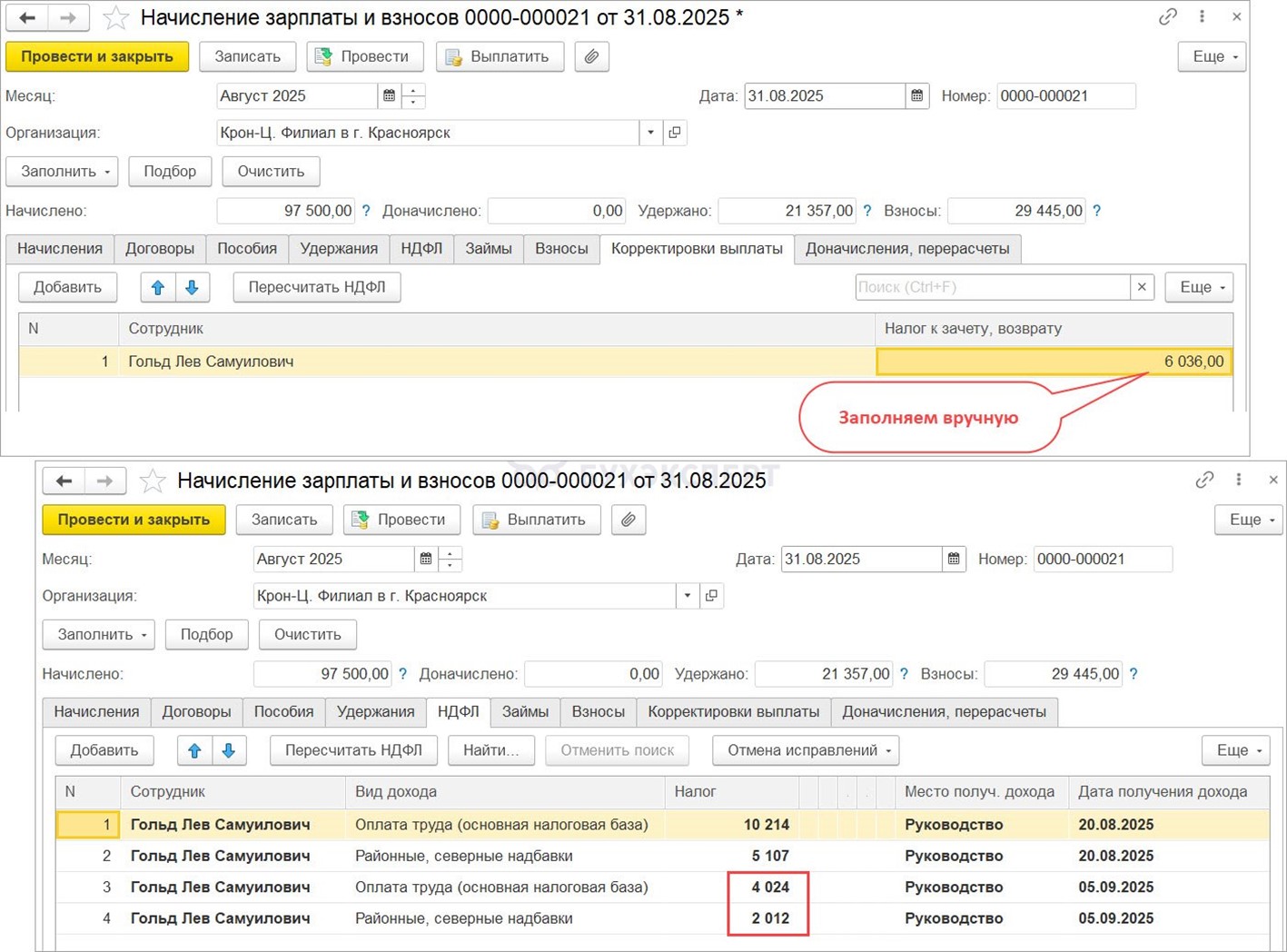

При начислении зарплаты за август не заполняется вкладка Корректировка выплаты. Ее нужно заполнить вручную на сумму НДФЛ, исчисленного за вторую половину месяца.

Выплачиваем зарплату за август и сверяем излишне удержанный налог по расчетному листку с суммой из отчетов по НДФЛ.

Зачитываем НДФЛ каждый месяц до конца года. Зачет происходит по каждому виду налоговой базы.

Отражаем остаток незачтенного налога в годовом 6-НДФЛ

Остаток излишне удержанного налога на конец года отражается в 6-НДФЛ по двум КБК для каждого вида налоговой базы:

- В стр. 180 Раздела 2

- В Приложении 1 6-НДФЛ

Списываем остаток незачтенного налога в ЗУП 3.1

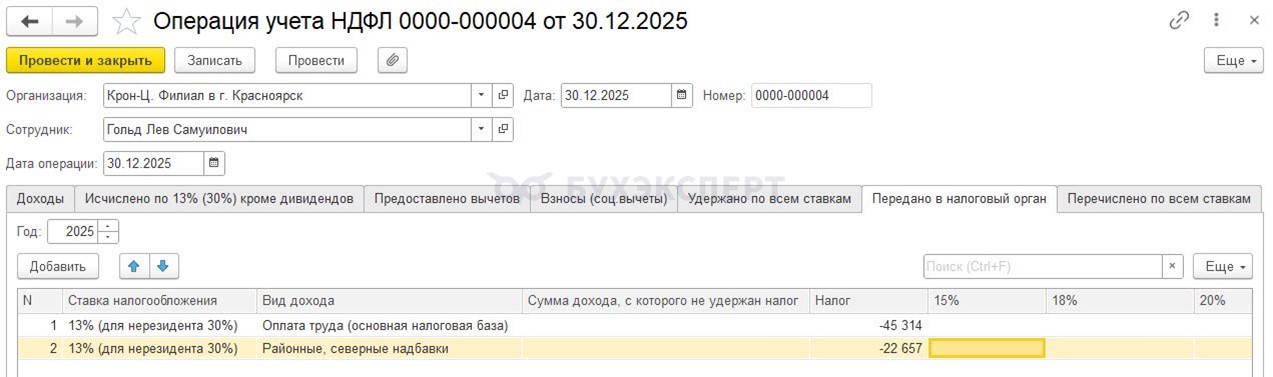

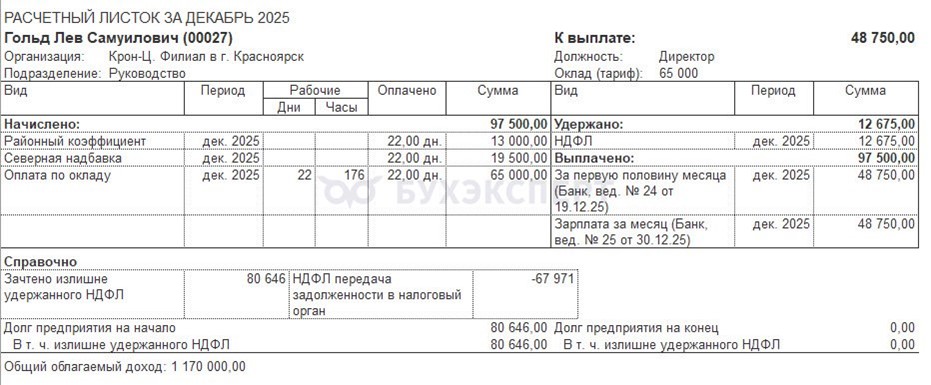

После подачи 6-НДФЛ списываем излишне удержанный НДФЛ из учета. Для этого проведем Операцию учета НДФЛ на отрицательную сумму налога, переданного в налоговый орган. Сумму налога вносим по видам налоговых баз:

- Оплата труда — 45 314 руб.

- Районные, северные надбавки — 22 657 руб.

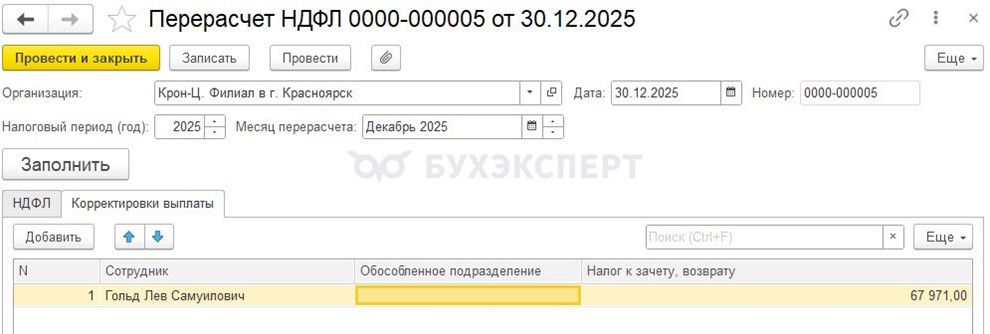

Для списания НДФЛ к зачету/возврату используем документ Перерасчет НДФЛ, в котором заполним вкладку Корректировка выплаты. Сумму на этой вкладке заполняем одной строкой.

В учете НДФЛ остаток неудержанного налога закрывается отрицательной суммой в колонке Передано на взыскание.

В учете взаиморасчетов долги списываются и это можно проверить по расчетным листкам сотрудника.

Особенности для льготных нерезидентов

К льготным нерезидентам относятся:

- Высококвалифицированные иностранные специалисты

- Граждане стран-участников Договора о ЕАЭС

- Дистанционные работники, не являющиеся налоговыми резидентами РФ

- Нерезиденты, работающие по найму на основании патента

- Члены экипажа судна, зарегистрированного в Российском международном реестре судов

- Участники программы по переселению соотечественников

- Беженцы или получившие временное убежище на территории РФ

Трудовые доходы таких сотрудников облагаются по ставке 13-22%, также, как и доходы резидентов РФ. Но нетрудовые доходы облагаются по ставке 30%.

В ЗУП 3.1 доходы делятся на трудовые и нетрудовые в зависимости от категории дохода, которая выбрана на вкладке Налоги, взносы, бухучет в настройках начисления — Расчет НДФЛ по ставкам 13% и 30% для некоторых категорий нерезидентов (ЗУП 3.1.4.161).

Начисления с категорией Доход в натуральной форме и Прочие доходы для льготных нерезидентов облагаются по ставке 30%.

Если на конец года такие сотрудники находятся на территории РФ более 183 дней — по ним необходимо изменить статус налогоплательщика – установить статус Резидент. Это важно для расчета НДФЛ и для правильного заполнения 6-НДФЛ:

- С точки зрения расчета налога для льготных нерезидентов он рассчитывается по ставке 13-22% только с трудовых доходов. Если у работника были нетрудовые доходы, для них нужно применять ставку 30%. После приобретения резидентства налог с нетрудовых доходов нужно пересчитать по ставке 13-22%. Кроме того, льготным нерезидентам не положены вычеты по НДФЛ, а резиденты имеют право на вычеты. По сотрудникам с вычетами также нужно пересчитать НДФЛ после того, как они станут резидентами

- Налоговый статус физлица в 6-НДФЛ зависит от категории, к которой относится льготный нерезидент. При этом после получения резидентства статус в программе все равно нужно изменить на Резидент — ЗУП 3.1 умеет обрабатывать особые статусы льготных нерезидентов даже после получения ими резидентства

Коды налоговых статусов в 6-НДФЛ для льготных нерезидентов, которые стали резидентами:

|

Прежний статус |

Статус на конец года |

Перерасчет НДФЛ |

Код статуса налогоплательщика в Приложении 1 6-НДФЛ |

От чего зависит код статуса в Приложении 1 |

| Высококвалифицированные иностранные специалисты | Резидент | Нужен, только если выплачивались нетрудовые доходы, облагаемые по ставке 30% | 7 | Статус застрахованного лица |

| Нерезиденты, работающие по найму на основании патента | Резидент | Нужен, только если выплачивались нетрудовые доходы, облагаемые по ставке 30% | 6 | Наличие зачета авансов по патенту |

| Граждане стран-участников Договора о ЕАЭС

Дистанционные работники, не являющиеся налоговыми резидентами РФ Члены экипажа судна, зарегистрированного в Российском международном реестре судов Участники программы по переселению соотечественников Беженцы или получившие временное убежище на территории РФ |

Резидент | Нужен, только если выплачивались нетрудовые доходы, облагаемые по ставке 30% | 1 |

Разберем на примере, что нужно сделать, когда льготный нерезидент стал резидентом.

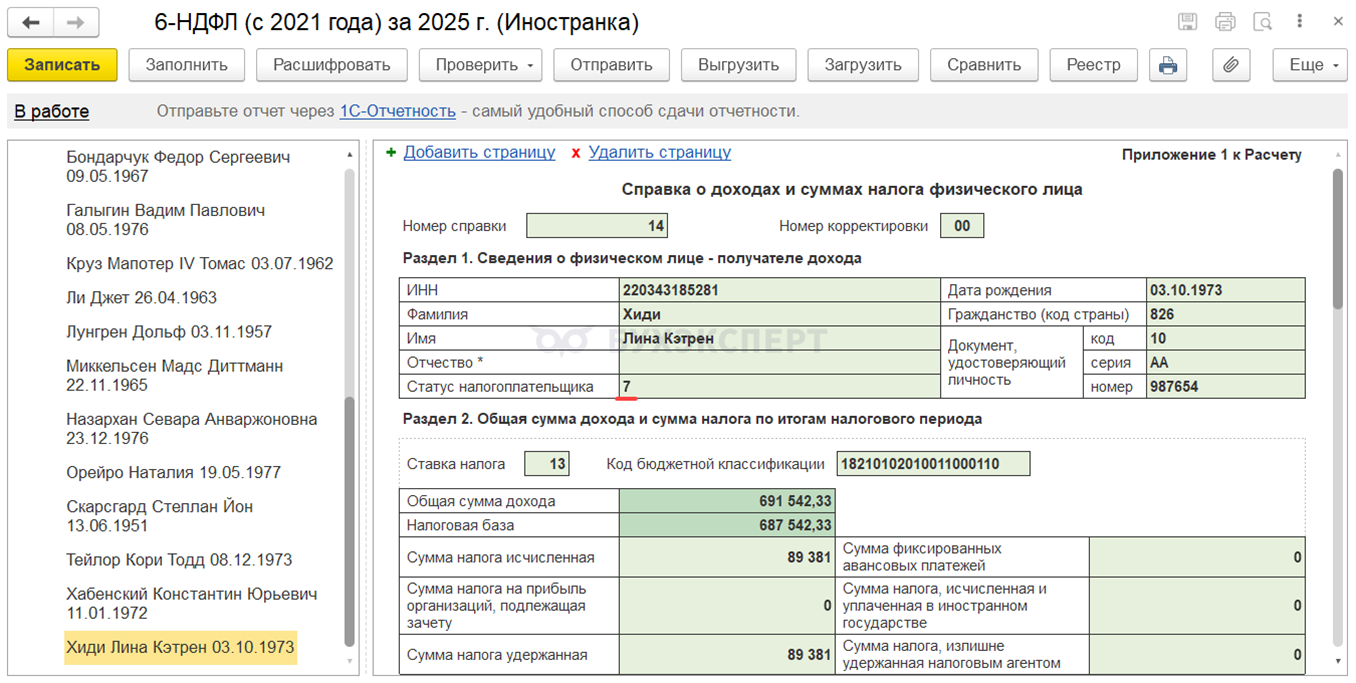

Сотрудница Хиди Лина Кэтрен, высококвалифицированный иностранный специалист, принята на работу 9 июня 2025. В сентябре 2025 сотруднице выплачена материальная помощь.

На конец 2025 года она пробыла на территории РФ более 183 дней и получила статус налогового резидента.

Разберем, нужно ли пересчитывать НДФЛ и какой статус указать в Приложении 1 к 6-НДФЛ.

Меняем статус на Резидент

Устанавливаем статус Резидент с даты приема на работу (или с начала года).

Пересчитываем НДФЛ с начала года по ставке 13%-22%

Пересчитывать НДФЛ для бывших льготных нерезидентов нужно только в том случае, если они получали какие-либо не трудовые доходы – материальную помощь, натуральный доход, подарок и т. д. Такие доходы облагаются по ставке 30%, поэтому после смены статуса на Резидент понадобится перерасчет.

Если таких доходов не было – перерасчет не нужен.

Наша сотрудница в сентябре получила материальную помощь, НДФЛ с которой был исчислен по ставке 30%.

Поэтому после смены статуса пересчитываем НДФЛ с помощью документа Перерасчет НДФЛ.

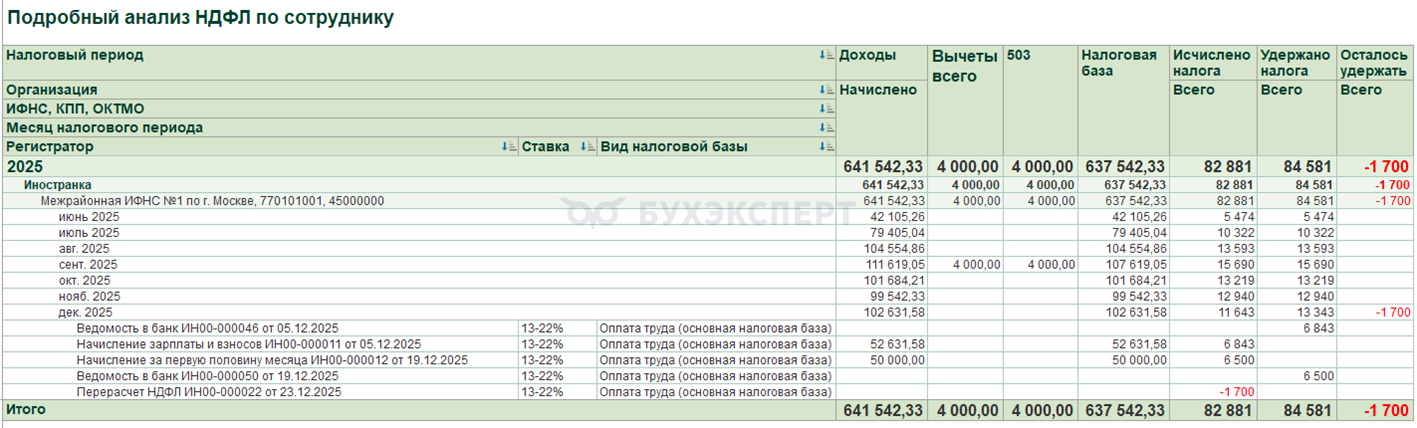

В результате перерасчета возникает излишне удержанный налог — 1 700 руб.

Мы видим его в аналитических отчетах по НДФЛ.

И в расчетном листке сотрудницы.

Вернуть такой налог нельзя, также как и при смене статуса по обычным нерезидентам, поэтому будем зачитывать его до конца года.

НДФЛ в нашем примере отражался только по КБК 201. После смены статуса для сотрудника и перерасчета НДФЛ ставка и размер налога изменились только по некоторым видам дохода, а КБК остался прежним. Удержанный налог не меняется. Поэтому корректировать уведомления и Раздел 1 6-НДФЛ не нужно.

Зачитываем излишне удержанный НДФЛ до конца года

Возврат НДФЛ по итогам перерасчета в результате смены статуса запрещен НК РФ, поэтому до конца года проводим зачет излишне удержанного налога.

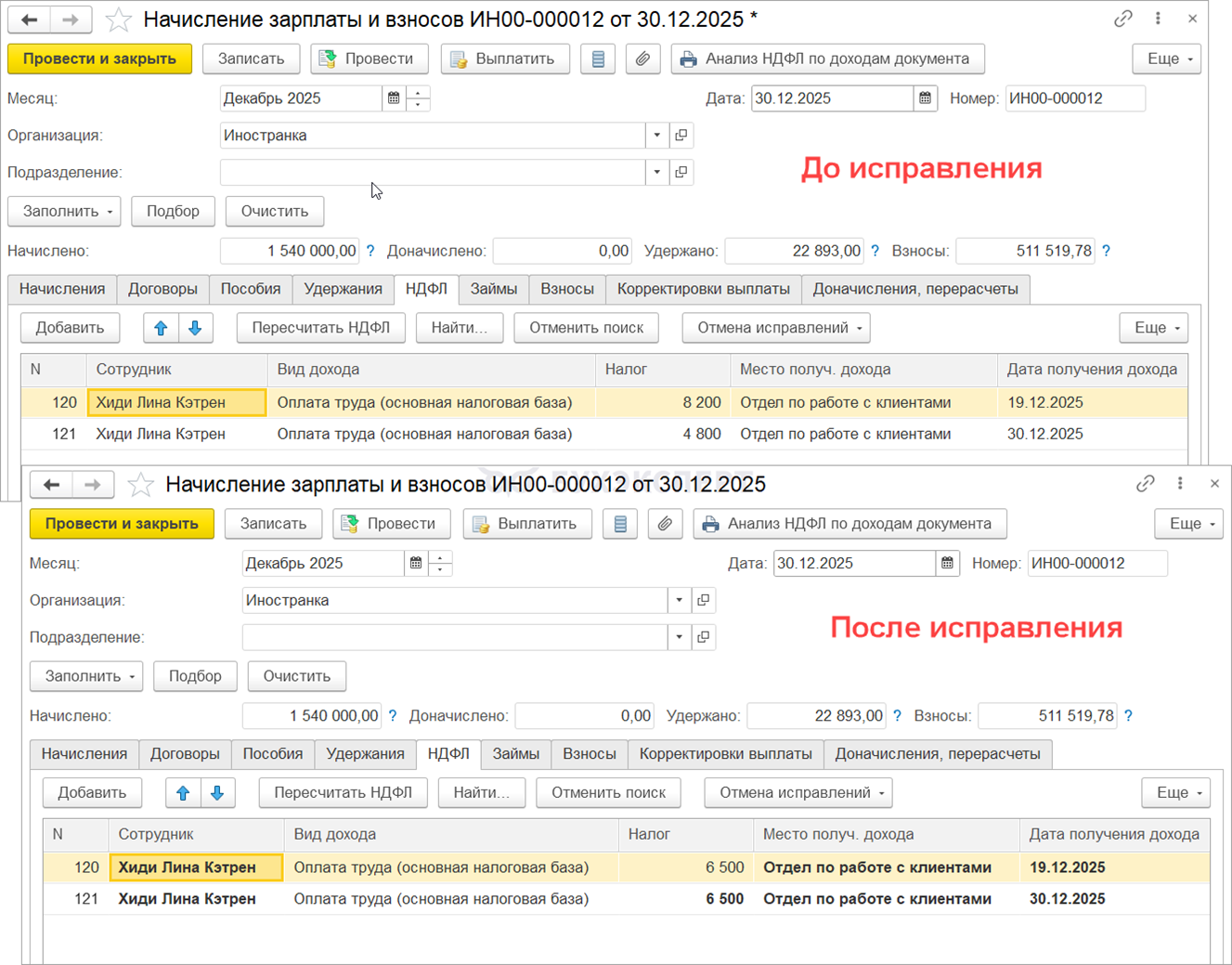

За декабрь сотруднице начислено 100 000 руб. За первую и вторую половину месяца начислена одинаковая сумма — 50 000 руб.

После перерасчета НДФЛ, при расчете зарплаты за месяц НДФЛ рассчитывается неверно. Это проявление ошибки, про которую писали в статье Ошибка в ЗУП 3.1 — после пересчета НДФЛ при смене статуса налог продолжает пересчитываться при каждом расчете зарплаты.

Общая сумма налога посчитана правильно – 13 000 руб. Но происходит пересортица по датам:

- На дату выплаты аванса налог на 1 700 руб. больше – вместо 6 500 руб. отражается 8 200руб.

- На дату выплаты зарплаты налог на 1 700 руб. меньше – вместо 6 500 руб. отражается 4 800 руб.

Чтобы это исправить, вручную укажем верный НДФЛ на каждую дату получения дохода.

Проверяем, как заполняется вкладка Корректировка выплаты. В нашем примере сумма налога небольшая и мы можем зачесть ее сразу – на вкладке Корректировка выплаты отражается вся сумма, 1 700 руб. Если вкладка Корректировка выплаты не заполнилась — нужно вручную добавить строку на сумму зачета НДФЛ.

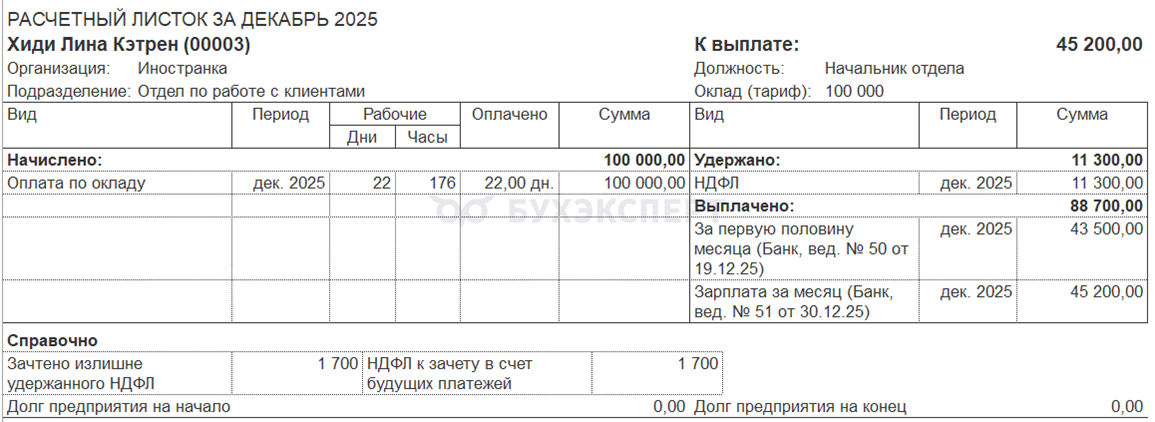

Проводим выплату зарплаты за декабрь и проверяем, как зачтен налог. Теперь исчисленный НДФЛ равен удержанному.

И в расчетном листке сумма Зачтено излишне удержанного НДФЛ равна сумме НДФЛ к зачету.

Заполняем 6-НДФЛ за год

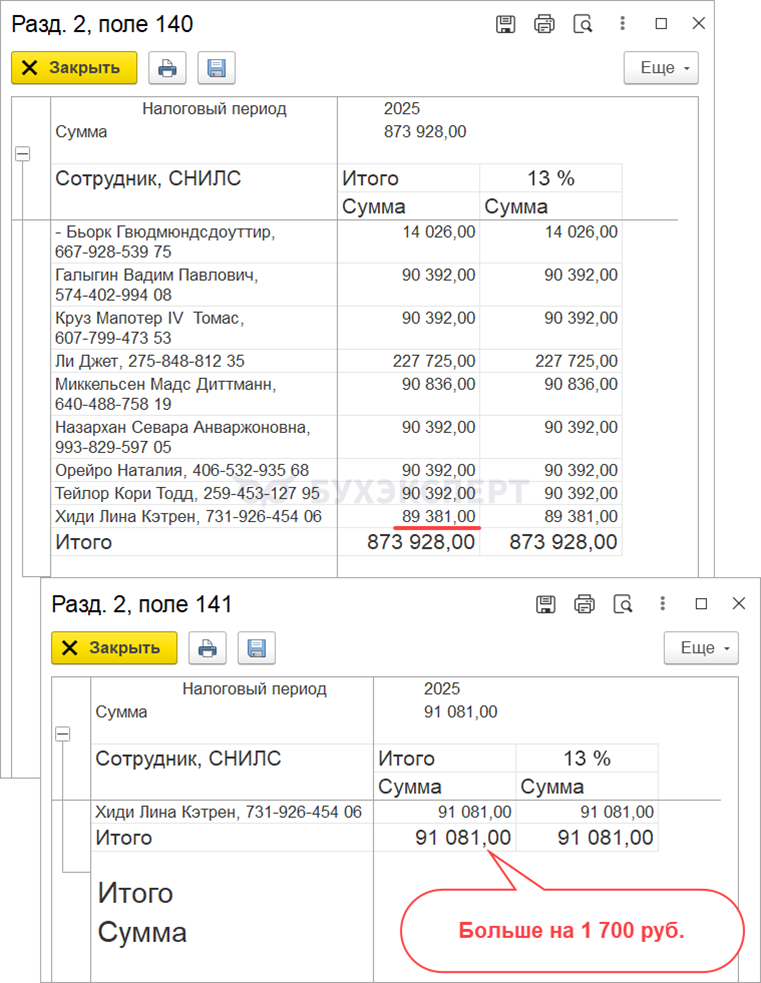

Несмотря на то, что на конец года сотрудница получила статус резидента, она осталась высококвалифицированным иностранным специалистом. Поэтому ее доходы и НДФЛ нужно отражать в отдельных строках Раздела 2, а в Приложении 1 по ней должен быть указан статус налогоплательщика 7, а не 1.

В данном случае программа определит, что сотрудник ВКС, по статусу застрахованного лица. Для этого в карточке сотрудника по ссылке Страхование должен быть указан статус застрахованного лица Нестрахуемые высококвалифицированные иностранные специалисты и члены их семьи.

Благодаря этому:

- В Разделе 2 доходы сотрудника отразятся в строке 121

Исчисленный НДФЛ — в строке 141. Но здесь возникает проблема – Перерасчет НДФЛ в строке 141 не отражается. Из-за этого налог по сотруднице в строках 140 и 141 будет разным — в строке 141 больше на 1 700 руб.

Придется поправить налог в строке 141 вручную.

В Приложении 1 по сотруднице заполнится статус 7.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Доброе утро. Спасибо за труд.

Добрый день.

РН Бухгалтерские взаиморасчеты с сотрудниками не нужно править?

Нужно править

Провели манипуляции как описано выше в видео. При начислении ЗПлаты в следующем месяце эта сумма налога лезет в корректировку выплаты . Что делать ? И опять отражается как в т.ч. излишне удержанный налог , НДФЛ к зачету в счет будущих платежей .

Проверьте дату, которую указали в Переносе данных. Должна быть дата 31.12.2023 (об этом сделали примечание в статье).

Добрый день.

А что делать с 6-НДФЛ за предыдущие периоды? В них исчисленный и удержанный НДФЛ попадает в раздел со ставкой 30%, а после перерасчета он исчисляется по ставке 13%. В итоге появляется ошибка в проверке контрольных соотношений КС 1.39 Надо подавать корректировочный НДФЛ за предыдущие периоды или такая ошибка допускается?

Здравствуйте! Посмотрите, пожалуйста, публикацию: Ошибка КС 1.37 в 6-НДФЛ, если сотрудник приобрел статус резидента – что делать? .

Спасибо большое)))

Добрый день! А что после списания Дт 70 Кт 68.01 делать с дебетовым остатком на 70 счете в бухгалтерской программе? Спасибо!

Неправильно Вы проводку написали. Сторно Дт70 Кт 68. Возникает как бы наша задолженность иностранцу. И что с этим делать? На самом-то деле мы ему ничего не должны, бюджет должен.

Добрый день. По виду операции НДФЛ передача задолженности в налоговый орган, если в документе «Отражение зарплаты в бухучете» указана отрицательная сумма, в 1С:Бухгалтерии сформируется проводка Дт 70 Кт 68.01.1 (см. скрин)

Остатка задолженности по итогам всех взаиморасчетов у организации перед сотрудником быть не должно. Ведь ранее в месяце перерасчета НДФЛ должна была приехать проводка Дт 76 Кт 68.01.1 — сторно на сумму излишне исчисленного налога.

В результате минус должен перекрыться плюсом в ноль.

Добрый день,

сотрудник стал резидентом 18.03.25. Возможно, до конца года не доработает, уволится. В этом случае как быть — продолжать считать по ставке 30% пока не исполнится 183 дня в 2025 году ? И только потом делать перерасчет ?

Здравствуйте! Не уверена, что полностью поняла Вашу ситуации. Если сотрудник 18 марта стал резидентом, то меняем ему статус с начала года. Далее второй раз будем проверять статус на конец ода 31.12.2025.При условии, что сотрудник будет работать у Вас в организации.

Здравствуйте, Мила,

дату резидентства ставим с 18.03.25 или все таки с 01.01.25?

Поставила с 18.03.25, при расчете зарплаты НДФЛ пересчитался с начала года,

вроде по итогу года верно, но непонятно как зачитывается НДФЛ.

Наверное, нужно задать вопрос в личном кабинете, сама не разберусь.

Мила, Вы можете взять вопрос на кураторство?

Здравствуйте! Если у сотрудника есть РК и СН, то лучше дату смены статуса поставить с начала года. Но если нет таких начисление, то с даты смены резидентства. Программа должна отработать верно. Да, пожалуйста, можно задать вопрос в Личном кабинете. Вместе все разберем❤️

Добрый день! Зарплата и управление персоналом, редакция 3.1 (3.1.32.39). 14.03.2025 г. нерезиденту была выплачена зарплата за 1 половину месяца и рассчитан НДФЛ 30%. 18.03.2025 г. у сотрудника сменился статус на резидент. После смены статуса Шаг 1. и проведения перерасчета Шаг 2., на Шаге 3. «Зачет НДФЛ до конца года» при начислении заработной платы, НДФЛ рассчитывается не по ставке 30% для дохода первой половины месяца, и не 13% — для дохода за вторую половину месяца, как показано в статье. Подскажите, пожалуйста, с чем это может быть связано и как поправить?

Добрый день! Смоделировали на релизе 32.66 эту ситуацию и видим, что похоже, алгоритмы в программе поменялись. Так как в нашей демобазе на Шаге 3 тоже получается другая картина. Дополнительно проанализируем эту ситуацию и дополним информацию в статье. Для того, чтобы мы могли правильно оценить Вашу ситуацию, задайте пожалуйста вопрос в личном кабинете🙏Потому что не видя Ваших данных, сложно ответить однозначно, верно сейчас отрабатывает программа или нет.

Добрый день! Смоделировали на релизе 32.66 эту ситуацию и видим, что похоже, алгоритмы в программе поменялись. Так как в нашей демобазе на Шаге 3 тоже получается другая картина. Дополнительно проанализируем эту ситуацию и дополним информацию в статье. Для того, чтобы мы могли правильно оценить Вашу ситуацию, задайте пожалуйста вопрос в личном кабинете🙏Потому что не видя Ваших данных, сложно ответить однозначно, верно сейчас отрабатывает программа или нет.

Добрый день! Зарплата и управление персоналом, редакция 3.1 (3.1.33.19). Аналогичная ситуация, как и у предыдущего подписчика: рассчитывает НДФЛ не по ставкам 13% и 30%. Соответственно при синхронизации с Бухгалтерией в ОСВ 68.01 повисает сальдо из-за некорректного начисления. Не прояснилась ли ситуация с программой? Как в таком случае быть?

Здравствуйте! У Вас за это время было обновление? На релизах 3.1.34.изменился алгоритм перерасчета ндфл. Ошибка в программа наблюдается?

Добрый вечер. Как быть, если нерезидент становится резидентом и сразу на ставку 15% и 18%, т. к. была большая выплата годовой премии. Как производить зачет ндфл по ставке 15%, если уже удержание производится только по ставке 18%.

Здравствуйте!

В данной ситуации лучше проконсультироваться с ИФНС.Так как в некоторых случаях разрешают подать корректирующие уведомления, в некоторых нет. Мы можем с Вами подобрать в личном кабинете порядок действий в ЗУП на основе рекомендаций специалистов ИФНС.

Здравствуйте. Унас тоже произошла такая ситуация. Предыдущий бухгалтер все пересчитали на конец года остался излишне удержанный НДФЛ, но не сделали операцию учета ндфл и перерасчет ндфл и этв сумма так и висит и отражается в расчетке у сотрудника. Я теперь не зная что делать. С этого момента прошло уже много времени 2 года и как теперь быть. Можно ли сейчас сделать эту операцию учета ндфл по этому сотруднику? Подскажите пожалуйста как быть?

Здравствуйте!Вкладку Передано в налоговый орган можно заполнить в документе Операцию учета ндфл за прошлый период. А вот делать документ Перерасчет ндфл пока не могу рекомендовать однозначно, так как не знаю Ваш учет. Если у Вас есть возможность — прошу задать вопрос в Личный кабинет. Проверим все вместе 🙏

Добрый день.

Информация указанная в данной статье о том, что остаток излишне удержанного налога в связи со сменой статуса налогового резидентства по окончании отчетного периода , не актуальная. ИФНС не возвращает более излишне удержанный налог физическому лицу, ссылаясь на пункт 1 ст.231 НК РФ и утверждает, что остаток налога должен вернуть налоговый агент. Пункт 1.1 ст.231 НК РФ действует лишь в случае отсутствия налогового агента.

Информация в данной статье вводит в заблуждение.

Здравствуйте! Вы столкнулись с тем, что налоговая отказалась возвращать НДФЛ сотруднику? Подскажите, за какой год это произошло? За 2024 год? Можете утончите отказ пришел письменные или устный. Мы пока на своей практике с таким не встречались. Какой это регион?

Мы на практике встречали, что после сдачи отчета ФНС сама присылала уведомление/ разрешение о том, что именно этому сотруднику можно сделать Возврат ндфл через организацию. Но без письма делать самостоятельно возврат рискованно. Поделитесь, пожалуйста, своим опытом

Добрый день.

В 2024 году сотрудница нашей компании вернулась из-за границы, пока у нее был статус нерезидента мы удерживали НДФЛ по ставке 30%. После смены статуса налог пересчитали и стали зачитывать. К концу года вернуть не смогли, поэтому передали излишне удержанный налог в ИФНС, как указано в настоящей статье. Сотрудница до сих пор не может вернуть излишне удержанный налог. Неоднократно обращалась в ИФНС, после писала в прокуратуру. Ответ везде один — выплачивать должен налоговый агент. Ответ прокуратуры прикладываю.

Спасибо, что поделились. А почему организация не возвращает ндфл в таком случае?

Теперь будет возвращать организация. До недавнего времени мы были уверены, что правы в своих требованиях к ИФНС.

Спасибо большое, что Вы поделились своим опытом. Мы его обязательно учтем 🙏

Добрый день!

Однако в документе Начисление зарплаты и взносов регистрируется неправильная сумма на вкладке Корректировки выплаты – на всю сумму налога из документа. — подскажите, пожалуйста, эта ошибка устранена?

Здравствуйте! Корректировка выплаты не всегда правильно заполняется. Поэтому следим за ней, правим ее вручную при необходимости. Но только не удаляем!

Добрый день! Подскажите, а ошибка вообще зарегистрирована? Есть ее номер?

Здравствуйте! как оказалось ошибок достаточно зарегистрированных: 60022671,60011089,70066840,50013216,50012020.

Здравствуйте. Спасибо за полезную информацию! Подскажите, пожалуйста, ещё алгоритм действий, у такого же сотрудника как на скриншоте, но есть РК и СН. Кроме ЗП никаких выплат не было.

Здравствуйте! Если сотрудник становится резидентом на 31.12.2025 года, то обязательно сделаем смену статуса с 1 января 2025 года. Все остальное делаем по общему алгоритму, который описан в статье.

Здравствуйте. При смене статуса и перерасчете НДФЛ Вы рекомендуете сделать Операцию учета НДФЛ Передано в в налоговый орган и заполнить Корректировку выплаты в Перерасчете НДФЛ. А Перенос данных нельзя сделать? Или не это более трудоемко и есть вероятность сделать ошибки?

Здравствуйте!

Все верно, Перенос данных — очень нагруженный документ, нужно заполнить все поля регистра вручную. Поэтому здесь очень легко ошибиться, к сожалению. Кроме того, это достаточно трудоемкий процесс.