Содержание

Как проверить удержанный налог

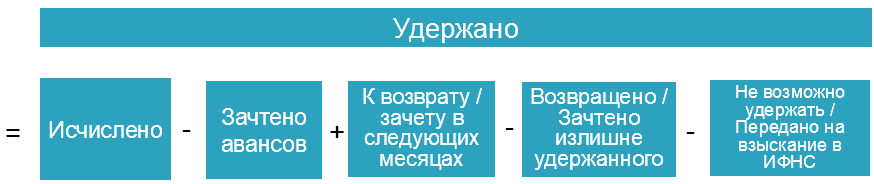

Удержанный НДФЛ рассчитывается как:

Проверку следует выполнять по «налоговым» периодам, так как налог исчисленный в январе удерживается как в январе (при межрасчетных выплатах), так и в феврале (при выплате зарплаты за январь).

Разница говорит о том, что удержанный налог определен не верно.

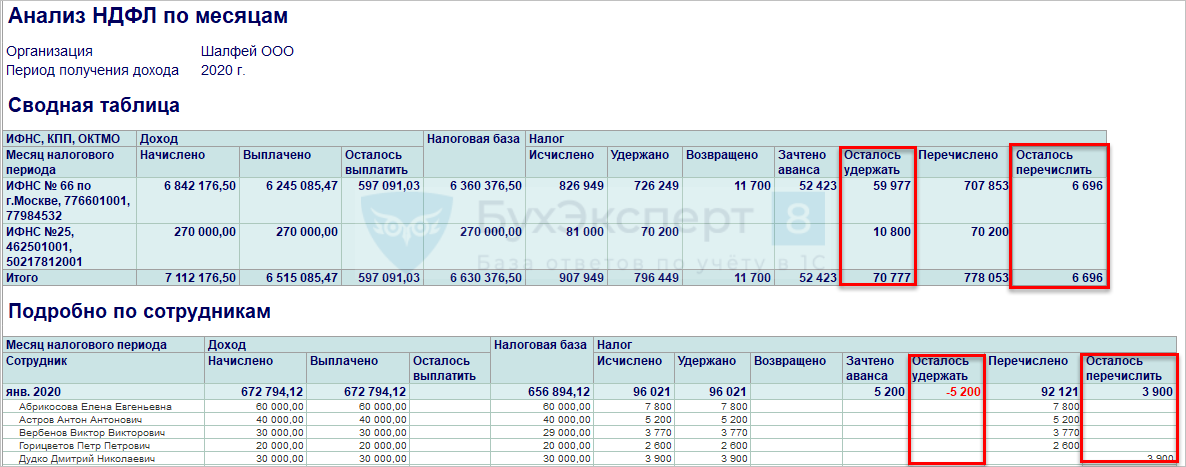

В отчетах по НДФЛ (Налоги и взносы - Отчеты по налогам и взносам) можно вывести скрытые по умолчанию поля Осталось удержать и Осталось перечислить

В текущих версиях ЗУП 3 существует ошибка, поэтому можно использовать внешний отчет от разработчиков

Получите понятные самоучители 2026 по 1С бесплатно:

Привязка удержанного НДФЛ к суммам дохода

Привязка суммы удержанного НДФЛ к сумме дохода происходит через документ-основание в ведомости на выплату:

- документ-основание в расшифровке суммы к выплате должен соответствовать документу-основанию в расшифровке суммы удержанного налога

- сумма дохода определяется при проведении ведомости пропорционально выплаченным по документу-основанию суммам.

Если не осталось сумм к выплате в зарплату

В случае, если не осталось сумм к выплате в зарплату, то НДФЛ не удерживается, возникает расхождение между Расчетным листком и удержанным НДФЛ.

Если принимаем решение зарегистрировать НДФЛ удержанный, то имеется два варианта регистрации:

- Заполнение «технической» Ведомости подбором - применимо только для ЗУП 3.

- Ввод документа Операция учета НДФЛ (Операции - Операции, введенные вручную) - применимо как для ЗУП 3, так и для БП 3.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете