С 2020 года окончательно и бесповоротно вступает в силу новая редакция ПБУ 18/02. Мы расскажем:

- кого коснется данное изменение;

- что такое балансовый метод учета расчетов по налогу на прибыль;

- всем ли обязательно его применять;

- как перейти с затратного на балансовый метод в 1С;

- и многое другое.

Содержание

Что такое балансовый метод учета по ПБУ 18/02

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

- Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

- Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

Получите понятные самоучители 2026 по 1С бесплатно:

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

НРБУ БМЦ в 2008 году выпустил рекомендацию Р-2/2008-КпР «Временные разницы по налогу на прибыль», в которой дал методику определения временных разниц. Она состоит в сравнении стоимости активов и обязательств, отражаемых в балансе, с их налоговыми стоимостями.

Другая рекомендация Р-5/2008-КпР «Расход по налогу на прибыль» расшифровала понятие «налог на прибыль» как расход, в котором следует учитывать не только текущий налог на прибыль (ТНП), но и отложенный налог, влияющий на будущие налоговые обязательства.

По сути это и есть балансовый метод. Получается, что применять его можно было уже давно. Само ПБУ 18/02 в прошлой редакции также не содержало ограничений для его использования.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Постулаты балансового метода

Обновленная редакция ПБУ 18/02 обязательна к применению с 2020 года.

Изменения в стандарте (п. 8):

- дополнено определение временных разниц, теперь их создают:

- доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах;

- результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах;

- добавлен порядок определения временных разниц:

- временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Благодаря новому определению временных разниц список постоянных разниц сильно сократился. Например, больше не являются постоянными разницы, образующиеся в результате формирования резерва по сомнительным долгам и любого другого резерва.

Они образуются только по доходам и расходам, которые формируют финансовый результат в отчетном периоде и 100% в будущем уже никогда не окажут влияния на сумму налога на прибыль. Таким образом, постоянные разницы образуются только на счетах 90, 91, 99.

Другие особенности балансового метода:

- ТНП определяется по данным декларации по налогу на прибыль (п. 21, 22 ПБУ 18/02);

- в Отчете о финансовых результатах раскрывается сумма расхода по налогу на прибыль (РНП), что позволяет учредителю (инвестору) понимать, как деятельность предприятия сегодня отразится на налоговых обязательствах в будущем (п. 24 ПБУ 18/02);

- ОНА и ОНО могут отражаться в балансе свернуто (п. 19 ПБУ 18/02);

- в аналитическом учете временные разницы учитываются раздельно по видам активов и обязательств, в оценке которых возникла разница (п. 3 ПБУ 18/02).

- постоянные разницы не отражаются в бухгалтерском учете, а вычисляются математически (Рекомендация НРБУ БМЦ от 26.04.2019 N Р-102/2019-КпР).

Обязательно ли переходить на балансовый метод учета ПБУ 18/02?

Что ж, изменения довольно революционные. Все кажется запутанным и хочется спросить:

А нельзя ли остаться на затратном методе? Мы к нему уже привыкли — там все ясно и понятно.

ПБУ 18/02 в редакции ПБУ 18/02 по методу отсрочки будет простым и понятным. Ведь придется разработать собственную методику для этих целей.

Подробнее Обязательно ли применять балансовый метод учета разниц по ПБУ 18/02 с 2020?

У балансового метода учета действительно много плюсов, и применять его намного легче, чем затратный. Например, больше не нужно:

- ломать голову над вопросом «Какая разница формируется — временная или постоянная?»: если она образуется между стоимостями активов (обязательств) в БУ и НУ на балансовых счетах, то это — временная разница

- вести трудоемкий учет разниц для каждого факта хозяйственной жизни, соблюдая и проверяя правило в 1С: БУ= НУ+ПР+ВР;

- ручными проводками отражать разницы по операциям, не влияющим на финансовый результат в БУ, но способным повлиять на налогооблагаемую прибыль в будущем. Например, по операциям дооценки основных средств.

А теперь о том, как новая редакция ПБУ 18/02 реализована в 1С. Разработчики предлагают на выбор 3 варианта настроек в Главное – Учетная политика:

Рассмотрим подробнее:

- на что влияет выбор той или иной настройки в Учетной политике;

- как под балансовый метод обновился План счетов 1С;

- что нового появилось в процедуре Закрытия месяца.

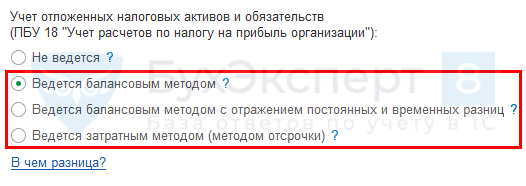

Учет ведется балансовым методом

Если в Учетной политике базы 1С установлено Ведется балансовым методом, то

- Учет ПР и ВР в каждом документе не производится — в проводках отражаются суммы только по БУ и НУ.

- На конец месяца формируется ОНА или ОНО по каждому активу (обязательству), где на соответствующих балансовых счетах имеются разницы

PDF, проводки формируются в корреспонденции со счетом 99.02.О «Отложенный налог на прибыль» по счетам:

PDF, проводки формируются в корреспонденции со счетом 99.02.О «Отложенный налог на прибыль» по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства».

- Постоянный налоговый расход (ПНР) или постоянный налоговый доход (ПНД) определяется расчетным путем без формирования проводок.

- ТНП определяется по данным налогового учета и формируется регламентной операцией Расчет налога на прибыль по счету 68.04.1 «Расчеты с бюджетом» в корреспонденции со счетом 99.02.Т «Текущий налог на прибыль».

- Переход с затратного метода на балансовый в 1С не требует ручного труда. Смените Учетную политику — и программа автоматически начислит отложенный налог на конец января текущего года. Вам останется только проконтролировать остатки на счетах 09 и 77.

Учет ведется балансовым методом с отражением постоянных и временных разниц

Если в учетной политике установлен переключатель Ведется балансовым методом с отражением постоянных и временных разниц, то:

- Постоянные и временные разницы учитываются привычным способом в каждом документе с отражением ПР и ВР.

- В конце месяца регламентной операцией Расчет отложенного налога по ПБУ 18 формируется условный расход (УР) или условный доход (УД) в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль» по счетам:

- УР — 99.02.1 «Условный расход по налогу на прибыль»;

- УД — 99.02.2 «Условный доход по налогу на прибыль».

- Той же регламентной операцией производится отражение ОНА, ОНО, ПНР (ПНД) в корреспонденции со счетом 68.04.2 по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства»;

- ПНР (ПНД) — 99.02.3 «Постоянный налоговый расход (доход)».

- ТНП определяется по данным налогового учета, формируется регламентной операцией Расчет налога на прибыль по счету 68.04.1 «Расчеты с бюджетом» в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль».

- Переход с затратного на балансовый метод с отражением ПР и ВР на текущий момент не автоматизирован. Придется контролировать процесс переквалификации разниц самостоятельно. И корректировку счетов 09, 77 на 01.01.2020 производить вручную.

Бухэксперт предупреждает:

Очевидно, что при применении затратного метода учета по ПБУ 18/02 с 2020 без ручных корректировок в базе не обойтись. А без них есть риск составления недостоверной бухгалтерской отчетности. Что в свою очередь грозит организации дополнительными санкциями со стороны контролеров.

Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

Чтобы перейти с затратного на балансовый метод в 1С 8.3, необходимо:

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включить настройку с Января 2020:

- Ведется балансовым методом;

- выполнить Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Январь 2020;

- проверить необходимость ретроспективного пересчета показателей баланса 2019 года в 2020 году, для этого:

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

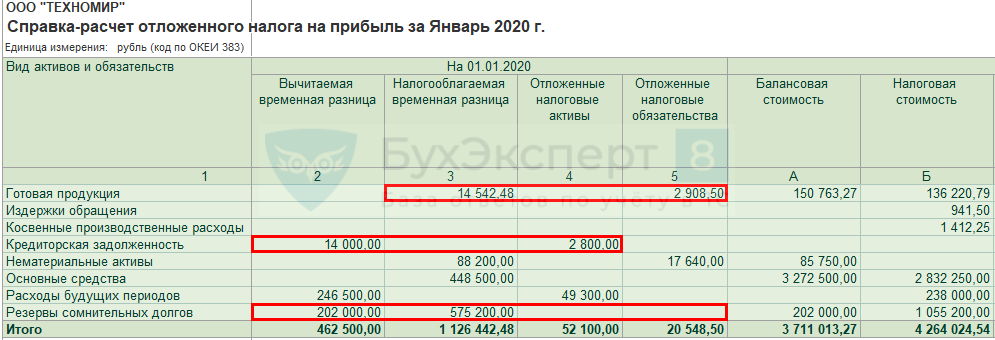

- Вычитаемая временная разница (гр. 2) х 20% = ОНА (гр. 4);

- Налогооблагаемая временная разница (гр. 3) х 20% = ОНО (гр. 5).

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

Если расхождения существенны, требуется ретроспективный пересчет.

Когда может понадобиться ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Ретроспективный пересчет показателей бухгалтерской отчетности нужен, если одновременно выполняются условия:

- организация не имеет права на применение упрощенных способов бухучета;

- ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Порядок действий, если ретроспективный пересчет НЕ нужен

Никаких дополнительных действий производить не надо. Данные по отложенному налогу (ОНА, ОНО) автоматически скорректируются при смене Учетной политики в соответствии с требованиями балансового метода на 31.01.2020.

Что делать, если ретроспективный пересчет НУЖЕН

При необходимости ретроспективного пересчета переключиться на балансовый метод в 1С 8.3 необходимо более ранней датой.

Алгоритм такой:

- убедитесь, что 2019 год закрыт, и вся отчетность сформирована;

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку с Января 2019:

- Ведется балансовым методом;

- выполните Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Декабрь 2019;

Данные на счетах 09, 77 скорректируются автоматом на 01.01.2020. Разница отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Как автоматически провести ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Чтобы не проводить ретроспективный пересчет вручную, после закрытия 2019 года:

- создайте копию базы;

- в копии с Января 2018 в Учетной политике выберите:

- Ведется балансовым методом;

- проведите Закрытие месяца ТОЛЬКО за Декабрь 2018, Декабрь 2019;

- перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную.

Бухэксперт советует при проверке результатов автоматического перехода программы на балансовый метод, а также при переходе в ручном режиме, учитывать рекомендацию НРБУ БМЦ от 11.12.2019 N Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Очень интересная публикация, хотела распечатать для работы. Скопировать полностью не получилось. Подскажите как распечатать?

Здравствуйте!

Спасибо за обратную связь и внимание к нашему материалу.

Распечатать статью можно прямо из браузера, кликнуть правой кнопкой мыши и выбрать Печать.

Добрый день! В рекомендациях написано, что надо выполнитт Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) только за Декабрь 2019; но это невозможно, программа выдает ошибку и пишет, что не выполнена операция по расчету отложенного налога за ноябрь и видимо так до января 2019 года

Пока ждала ответ, сама догадалась, что у Вас ошибка — из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку не с «Января», а с «Декабря» 2019, тогда все получается

Чтобы не создавать лишних записей в истории изменений Учетной политики и не порождать возможных ошибок, лучше изменить способ учета отложенного налога по ПБУ 18 на балансовый метод с Января 2019. Здесь ошибки нет.

Декабрь 2019 без проведения предыдущих месяцев можно будет провести, если перенести границу последовательности (о переносе границы напомнит программа при попытке перепроведения).

При запросе программы провести документ Расчет отложенного налога по ПБУ 18 более ранних месяцев, последовательно в каждом месяце 2019 выберите действие Пропустить для данной регламентной операции. Тогда тоже все получится.

Здравствуйте. Сейчас активно пытаюсь понять изменения в ПБУ 18/02. Организация планирует использовать метод «Балансовый с отражением постоянных и временных разниц» т.к. этот метод дает дополнительный элемент контроля за вводом данных налогового учета. Из Вашего материала следует, что нам необходимо вручную переотразить показатели ПР и ВР на счетах. Первый вопрос. каким числом это должно быть сделано 01.01.2020 или 31.12.2019.

Второй вопрос, правильно ли я понял, что по счетам учета ОС и резервов необходимо все суммы, отнесенные в ПР перенести в ВР. В то же время в с 01.01.2020 при начислении амортизации, постановке на баланс ОС, отражении изменения резервов любые возникающие разницы нужно отражать как ВР.

И последний вопрос, какой проводкой необходимо отразить изменение величины временных разниц на счетах 09 и 77.

Здравствуйте!

Что касается балансового метода с ПР и ВР, то он потребует не только переходных ручных правок, но и разработки собственной методики ведения учета, чтобы соответствовать требованиям новой редакции ПБУ 18/02. Закрепить ее надо в Учетной политике.

И соответственно поддерживать эту методику надо будет в ручном режиме — полностью автоматизирован в 1С балансовый метод без ПР и ВР. Ведь собственная методика будет у каждого своя.

Все операции надо будет проверять и при необходимости вносить ручные корректировки.

Именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. Он максимально приближен к МСФО. Поэтому желательно еще раз изучить этот вариант и мы рекомендуем именно им пользоваться, чтобы не создавать себе лишних сложностей в учете и не генерить ошибки, которых можно избежать.

ПБУ 18/02 не предназначено для проверки налогового учета по налогу на прибыль. Это чисто бухгалтерский стандарт. И вариант балансовый без ПР и ВР полностью отражает его суть, а также намного упрощает учет по сравнению с тем, как мы работали по затратному методу.

Для налогового учета в 1С есть свои инструменты — надо пользоваться ими, а ПБУ 18/02 использовать по прямому назначению.

При балансовом методе ПР у нас практически нет. Совсем другой подход к классификации разниц по сравнению с затратным методом. Надо будет это осознать и перестроиться, но с практикой все встанет на свои места.