Источник: Письмо Минтруда от 27.02.2025 N 14-6/ООГ-977

Информация для: работодателей

Работнику в соответствии с графиком предоставлен оплачиваемый отпуск и выплачены отпускные. Однако по согласованию с работодателем отпуск пришлось перенести на более позднюю дату. Можно ли удержать из зарплаты сотрудника отпускные, выплаченные по несостоявшемуся отпуску?

Так делать нельзя. Удержания из зарплаты возможны лишь в случаях, прямо предусмотренных трудовым и федеральным законодательством. Перечень таких случаев приведен в ст. 137 ТК РФ. Например, разрешено удержать отпускные за неотработанный отпуск при увольнении сотрудника.

А вот удержание выплаченных отпускных в связи с переносом отпуска законами не предусмотрено.

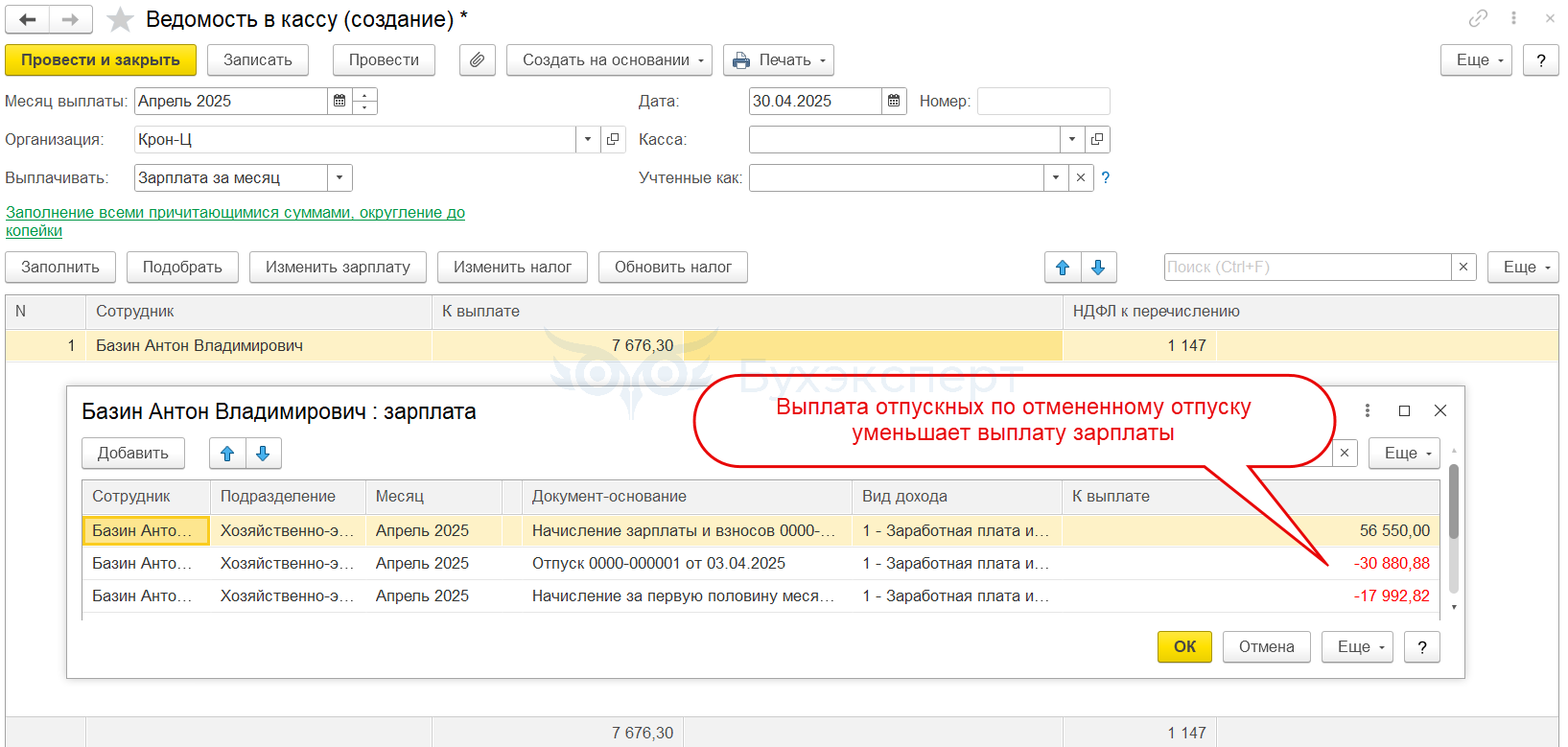

Если сотрудник не пошел в отпуск — документ Отпуск (Кадры – Отпуска) потребуется исправить или сторнировать — Исправление и сторнирование документов . В ЗУП 3.1 ситуацию можно учесть по-разному в зависимости от того, известна ли дата будущего переноса отпуска и от договоренности с сотрудником об удержании.

Ситуация 1 — если период, на который перенесен отпуск, еще не известен. В этом случае удержание отпускных (уменьшение суммы к выплате при окончательной выплате зарплаты) будет зависеть от наличия заявления сотрудника:

- если сотрудник написал заявление на удержание 100% суммы отпускных — при выплате зарплаты за расчетный месяц удерживаем всю сумму отпускных в пределах имеющейся суммы к выплате. Для этого указываем способ выплаты Зарплата за месяц, тогда программа автоматически уменьшит сумму к выплате на ранее выплаченные отпускные

- если сотрудник написал заявление на удержание отпускных в размере не более 20% от суммы к выплате — переплату отпускных удерживаем по частям. Сделать это можно двумя способами:

- или корректировать каждый раз Ведомости вручную. В этом случае мы также столкнемся с проблемой заполнения Ведомостей на аванс. В них придется вручную редактировать суммы к выплате по документам-основаниям и корректировать НДФЛ — Проблемы заполнения ведомости на аванс по сотрудникам с долгами

- или закрыть долг сотрудника «техническим» документом Возврат сотрудником задолженности, а для дальнейшего удержания долга частями настроить отдельное Удержание (Настройка — Удержания). Этот способ мы разобрали в статье Удержание в ЗУП 3.1 долга сотрудника с учетом ограничения 20% от суммы к выплате

- если заявления на удержание от сотрудника нет — придется оставить переплату, пока сотрудник не сходит в отпуск или пока не уволится. До этих пор в учете взаиморасчетов за сотрудником будет числиться долг. Чтобы соблюсти разъяснение Минтруда, при каждой выплате зарплаты строчку по отпускным из расшифровки суммы к выплате потребуется удалять. Дополнительно придется исправлять НДФЛ в Ведомостях на аванс — Проблемы заполнения ведомости на аванс по сотрудникам с долгами

Ситуация 2 — если дата переноса отпуска известна заранее. Вместо того, чтобы сторнировать Отпуск, мы можем исправить его текущим месяцем, указав в документе-исправлении новый период отпуска. Чтобы соблюсти разъяснение Минтруда о том, что отпускные удерживать нельзя — сумму начисленных отпускных в новом документе нужно оставить прежней. А когда подойдет срок ухода в отпуск, документ-исправление потребуется исправить еще раз с учетом появившихся сведений о заработке и отработанном времени за новые месяцы расчетного периода. Минус этого способа — в текущем месяце база по страховым взносам будет увеличена на сумму отпуска. Как будут учтены перерасчеты в отчетности, смотрите в статьях:

- по страховым взносам — Отражение перерасчетов в отчетности по взносам

- по НДФЛ — Перерасчеты в отчетности по НДФЛ

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Вариант 1 и удержание — это понятийно не одно и то же ? Только называется не удержание, а перерасчет.

Добрый день.

Это касается только, когда именно «удержание» (т.к. удержания из заработной платы работника производятся только в случаях, предусмотренных, законодательством РФ), а не сторно начисления, в том числе налогов и СВ? Или нет?

Вопрос в Письме задан именно как «удержание»

Минтруд не оперирует терминами ЗУП 3.1. 🙂 Полагаем, в письме Минтруда под «удержанием «подразумевается уменьшение суммы к выплате при последующих расчетах на сумму отпускных. При этом не важно, как оно технически зарегистрировано в программе — плановым удержанием или сторнированием начислений. Для большей ясности подправили немного формулировки в статье.

Добрый день. Спасибо Вам за ответ.

Думаю, что это не совсем термины «1С ЗУП 3.1»

Ведь сторно различных начислений бывает и по другим поводам… И это тоже «можно привязать к удержанию».

Опять же, возвращаясь к письму: это ответ на частный конкретный вопрос и «Данное мнение Минтруда России не является разъяснением и нормативным правовым актом.»

Причем случай, когда отпуск пришлось перенести по согласованию с работодателем: «Однако по просьбе руководства отпуск был перенесен на более поздний срок.»…

Т.е. рассмотрен конкретный случай: сотрудник согласно утвержденного графика намеревался идти в отпуск, получил вовремя отпускные, но работодатель просит перенести данный отпуск (видимо в связи с производственной необходимостью).

Мои попытки найти конкретику не привели к результату. В законодательстве касаемо этой ситуации изменений не увидела.

Все массово цитируют только данное письмо…

Одно письмо, а результат…Ведь подобный вопрос могли задать и год, и два, и 10 лет назад.

Я понимаю, что Вы не являетесь консультантами по законодательству и т.д.

Тогда возникает вопрос, как теперь уже быть в 1С ЗУП? Тот же больничный сторнирует сумму отпускных, а если сотрудник не будет продлевать отпуск?

Или это другой случай? Это уже не «удержание».

Теперь вручную всё исправлять?

А в случае переноса, согласно данного Письма: деньги не удерживаем, отпуск перенесен на какое-то там далекое число…

Наступило то число. Наши действия? Ведь если сотрудник идет в отпуск, мы должны рассчитать ему отпускные как раз согласно нормативным актам (средний заработок может как увеличиться, так и уменьшиться к новой дате наступления события).

Разрешения ситуации, предложенные в статье, не очень подходят, к сожалению. Всё больше и больше возникает «ручных событий». Как говорят мои расчетчики, «скоро вручную зарплату будем считать».

Согласны c Вами, данное письмо Минтруда не является НПА, о чем прямо сказано в самом письме. Но оно помогает работодателям понять логику рассуждений и оценить вероятные риски.

Если больничный сторнирует сумму отпускных — Продление ежегодного отпуска в связи с болезнью в ЗУП 3.1 -программа по умолчанию отработает точно также. При выплате зарплаты за месяц больничного сумма переплаты отпускных будет вычитаться из суммы к выплате.

Наиболее безопасный и простой с точки зрения учета в 1С вариант, на мой взгляд, попросить работника написать заявление на удержание. Возможно, такую договоренность стоит обозначать в самом начале трудовых отношений.