Отпуск сотрудника начался в начале месяца. На момент выплаты отпускных зарплата за прошлый месяц еще не была начислена. После расчета зарплаты нужно пересчитать отпускные. В статье собрали ответы на самые распространенные вопросы по перерасчету отпускных в этом случае.

Содержание

- В каком месяце пересчитывать отпускные: в текущем или в следующем?

- Как пересчитать отпускные: в исходном документе или ввести документ-исправление?

- Как отражается в учете НДФЛ пересчет отпускных в следующем месяце

- Нужно ли обновлять НДФЛ в ведомости на выплату отпускных при уменьшении их суммы

- Как отражается в учете страховых взносов перерасчет отпускных в следующем месяце

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

В каком месяце пересчитывать отпускные: в текущем или в следующем?

Ответ будет зависеть от того, каким месяцем был зарегистрирован расчет исходной суммы отпускных:

- Если месяц в документе Отпуск изначально был выбран тот же, что и месяц, за которой рассчитана зарплата, то пересчитать отпускные лучше в следующем месяце

- Если месяц в документе Отпуск изначально был установлен как следующий, то и перерасчет лучше провести в том же месяце

Разберем на примерах.

Пример 1 - перерасчет отпускных следующем месяцем

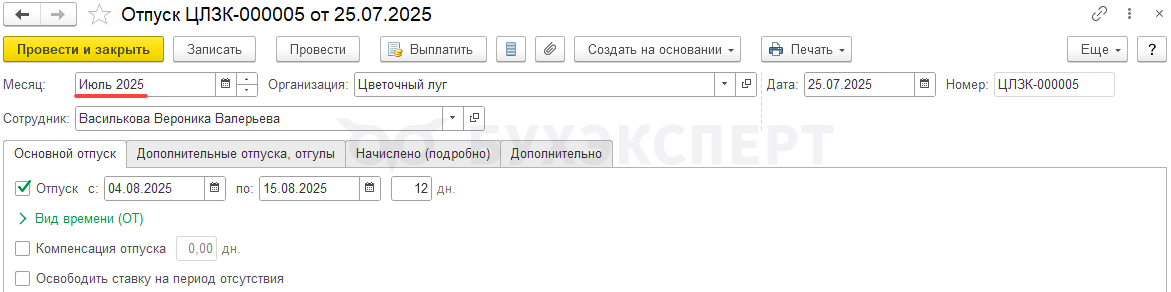

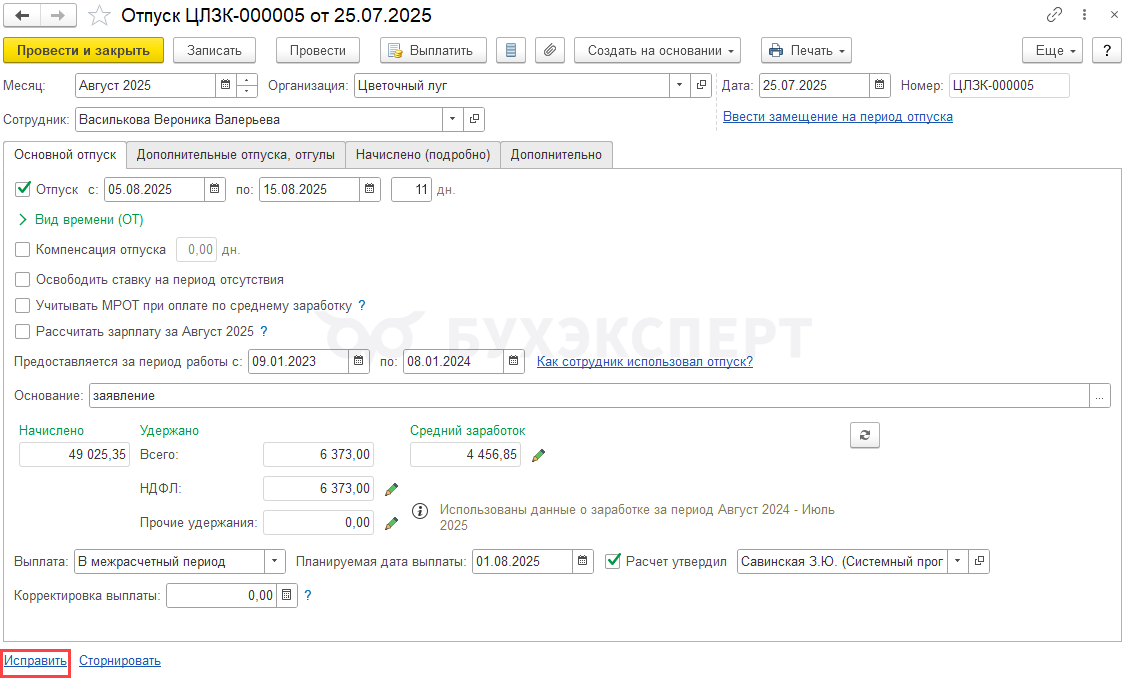

Отпуск сотрудника начинается с 04.08.2025 г. Расчетный период для расчета среднего заработка – август 2024 – июль 2025 г. Отпускные выплачены 31.07.2025 г., месяц в документе Отпуск указан Июль 2025.

Разберем, как после начисления зарплаты за июль 2025 пересчитать отпускные

В этом случае лучше выполнять перерасчет отпускных августом. Это позволит:

- Избежать проблем с расчетом страховых взносов. Они рассчитываются в документе Начисление зарплаты и взносов, поэтому типовой функционал ЗУП 3.1 предполагает, что Начисление зарплаты и взносов всегда рассчитывается последним. После его проведения межрасчетные документы этого месяца лучше не редактировать. Иначе потребуется пересчитывать Начисление зарплаты и взносов или корректировать учет взносов документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов)

- В случае увеличения суммы отпускных сблизить бухгалтерский учет с учетом по НДФЛ. Отпускные учитываются для целей НДФЛ по дате фактической выплаты. Выплата доначисленных отпускных, как правило, производится в следующем месяце. Поэтому если указать в документе-исправлении Отпуск следующий месяц, сумма доплаты по отпускным будет учтена в одном и том же периоде как для бухгалтерского учета, так и для учета по НДФЛ

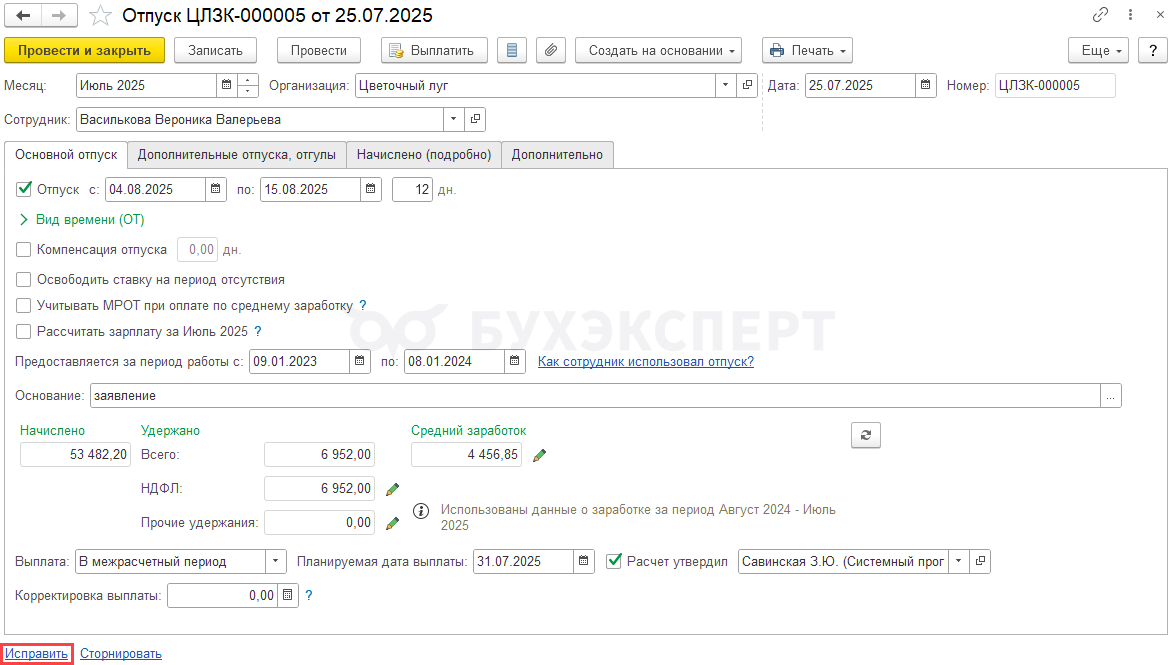

Для проведения перерасчета в исходном документе Отпуск нажмем Исправить

Получите понятные самоучители 2026 по 1С бесплатно:

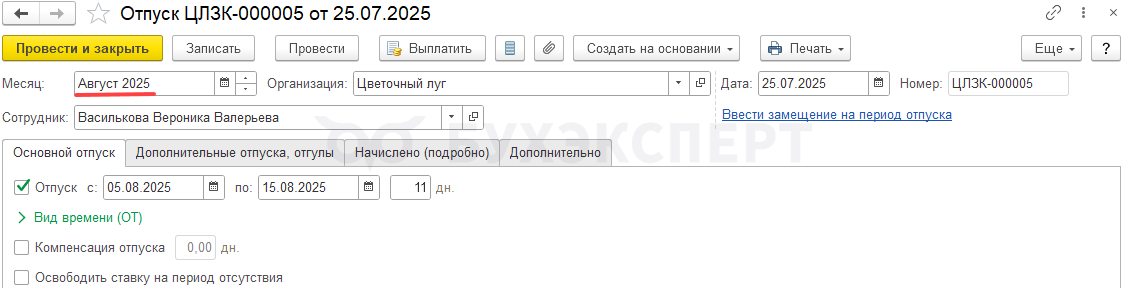

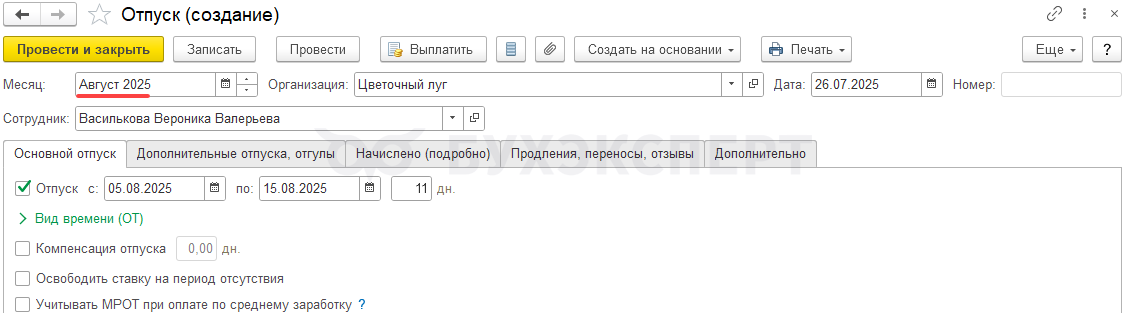

В документе-исправлении укажем месяц Август 2025

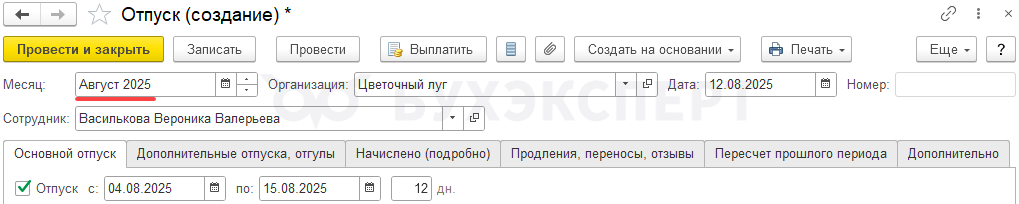

Пример 2 - перерасчет отпускных текущем месяцем

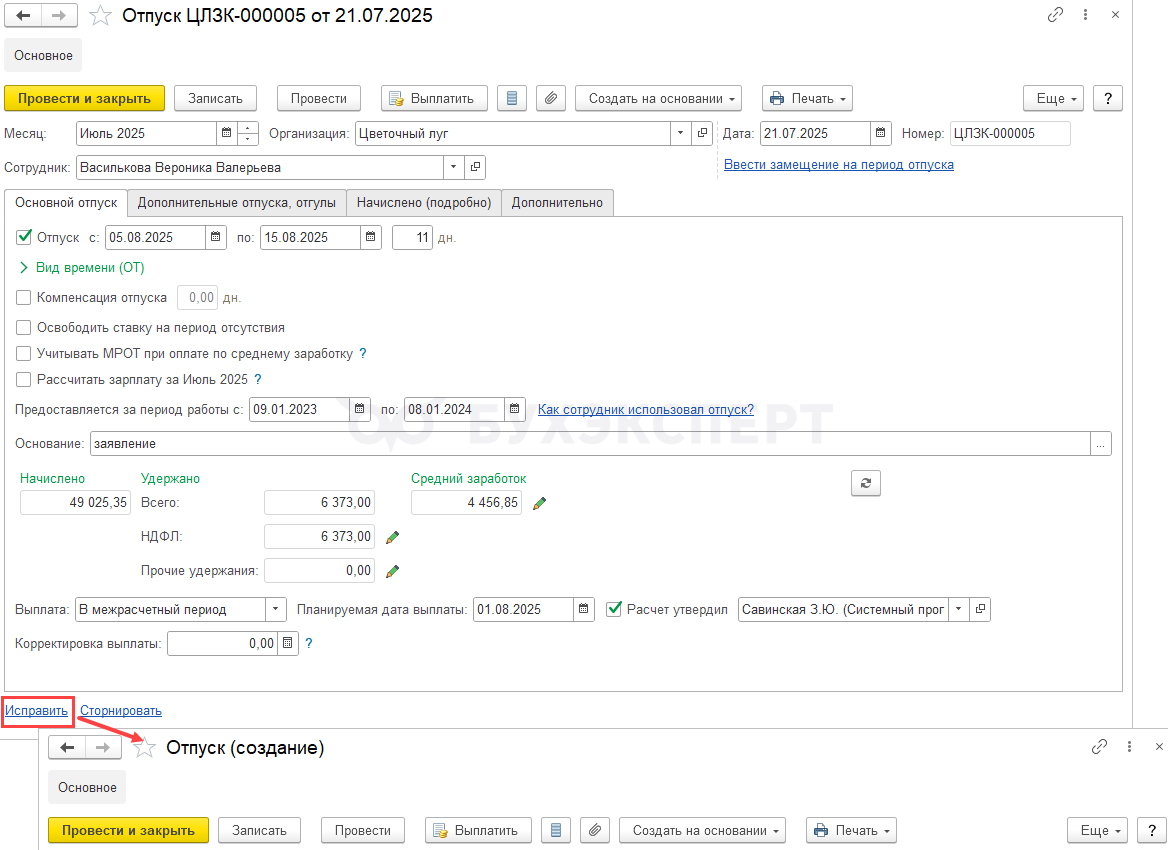

Отпуск сотрудника начинается с 05.08.2025 г. Расчетный период для расчета среднего заработка – август 2024 – июль 2025 г. Отпускные выплачены 01.08.2022 г., месяц в документе Отпуск указан Август 2025

Разберем, как после начисления зарплаты за июль 2025 пересчитать отпускные.

В этой ситуации пересчитать отпускные можно тем же месяцем, что они были начислены изначально – августом.

В исходном документе Отпуск нажмем кнопку Исправить

В документе-исправлении месяц Август 2025 буден указан автоматически.

Как пересчитать отпускные: в исходном документе или ввести документ-исправление?

Если отпускные пересчитываем в следующем месяце, то однозначно потребуется вводить документ-исправление Отпуск. При пересчете отпускных тем же месяцем допустимы оба варианта: пересчитать отпускные в исходном документе или ввести документ-исправление Отпуск.

На наш взгляд, пересчитывать отпускные через документ-исправление более удобно. Это позволит отследить всю историю расчетов с сотрудником. Создать документ-исправление можно по ссылке Исправить в исходном документе Отпуск.

Как создавать документ-исправление Отпуск, разобрали в статье Исправление и сторнирование документов.

Как отражается в учете НДФЛ пересчет отпускных в следующем месяце

Результат перерасчета отпускных отражается в учете НДФЛ по-разному, в зависимости то того, в какую сторону были пересчитаны отпускные:

- При увеличении суммы отпускных положительная разница отражается в учете НДФЛ на Планируемую дату выплаты, установленную в документе Отпуск. Затем дата получения дохода переопределяется при фактической выплате доначисленных отпускных документом Ведомость на выплату

- Если сумма отпускных уменьшается, то отрицательная разница (сторно) всегда учитывается по первоначальной дате выплаты отпускных

При положительном перерасчете отпускных:

- Необходимо будет доплатить разницу и удержать с нее НДФЛ

- Дата получения дохода для доначисленных сумм - дата их выплаты

При отрицательном перерасчете отпускных:

- Дата получения дохода и исчисленного НДФЛ для сторно по отпускным относится к первоначальной дате их выплаты

- Может быть произведен зачет или возврат НДФЛ (если сотрудник напишет заявление на возврат)

Подробно об отражении перерасчетов в учете по НДФЛ можно посмотреть в публикации Перерасчеты в отчетности по НДФЛ.

Нужно ли обновлять НДФЛ в ведомости на выплату отпускных при уменьшении их суммы

Если отпускные были пересчитаны в меньшую сторону, образуется излишне удержанный НДФЛ. Его нужно будет вернуть работнику или зачесть при очередной выплате доходов. Уменьшать удержанный налог в Ведомости на выплату исходной суммы отпускных не нужно.

Подробнее операции зачета и возврата НДФЛ разобраны в статье Отрицательный исчисленный и излишне удержанный НДФЛ.

Как отражается в учете страховых взносов перерасчет отпускных в следующем месяце

Результат перерасчета отпускных отражается в учете страховых взносов в следующем порядке:

- Если сумма отпускных увеличилась, то сумма доначисления отражается в учете взносов в том месяце, в котором был произведен перерасчет

- Если сумма отпускных уменьшилась, то имеет значение, есть ли у сотрудника в месяце перерасчета другой доход, перекрывающий сторно отпускных:

- Если сторно отпускных перекрывается другим облагаемым доходом, то оно отражается в учете взносов в месяце перерасчета

- Если сторно отпускных НЕ перекрывается другим облагаемым доходом, оно учитывается в месяце начисления исходной суммы отпускных

Подробно об отражении перерасчетов в учете взносов можно посмотреть в публикации Перерасчеты в РСВ.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С. Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

А если допустим, отпуск с 1 июня, выплачен в мае, потом при перерасчёте уйдет в минус, мы маем и исправляем (точнее просто перерасчитываем в текущем документе). Получается переплата отпускных и НДФЛ, но при выплате ЗП за май, работник выходит в 0. И НДФЛ засчитывается с майским зарплатным НДФЛ. Такой же подход тоже допустим? А если сделать перерасчёт июнем с минусом и в июне, у сотрудника будет за июнь только ЗП код дохода 2000, а отпуск с кодом 2012 не будет ли с минусом в справке 2-НДФЛ? Ну или свод начисленной ЗП с регистром будет не идти по каждому месяцу отдельно, только в общем.

Здравствуйте!

А если сделать перерасчёт июнем с минусом и в июне, у сотрудника будет за июнь только ЗП код дохода 2000, а отпуск с кодом 2012 не будет ли с минусом в справке 2-НДФЛ?

Сторно относится к первоначальной дате выплаты, поэтому минуса быть не должно.

Ну или свод начисленной ЗП с регистром будет не идти по каждому месяцу отдельно, только в общем.

Такое возможно, т.к. данные для целей учета НДФЛ учитываются по отдельным правилам.

И ещё проблема у нас возникала, когда отпуск рассчитывался текущим месяцем и текущим перерасчитывался. При первичном расчёте сотрудник имел право на вычет. После перерасчёта бывает ЗП уйдет в минус, а НДФЛ в плюс, т.к. вычет исчез, НДФЛ увеличился. И выяснялось это только при выплате зарплаты за этот месяц, в след.месяце. Регистр «рвался» и по сути это недоплата НДФЛ. При штате в более 1000 сотрудников иногда сложно это отследить.

Здравствуйте!

После выплаты зарплаты можно проверять весь ли НДФЛ удержан с помощью отчетов по НДФЛ, например, «Анализ НДФЛ по месяцам» (Налоги и взносы — Отчеты по налогам и взносам). Вывести колонку «Осталось удержать» и проверять данные — Как быстро узнать, сколько НДФЛ осталось удержать / перечислить. Если у вас версия ЗУП старше 3.1.19, то расширенные настройки, о которых идет речь в видео, «переехали» — Как открыть форму изменения варианта отчета в ЗУП 3.1.19?

Добрый день! Такая же проблема — И ещё проблема у нас возникала, когда отпуск рассчитывался текущим месяцем и текущим перерасчитывался. При первичном расчёте сотрудник имел право на вычет. После перерасчёта бывает ЗП уйдет в минус, а НДФЛ в плюс, т.к. вычет исчез, НДФЛ увеличился. И выяснялось это только при выплате зарплаты за этот месяц, в след.месяце. Регистр «рвался» и по сути это недоплата НДФЛ. При штате в более 1000 сотрудников иногда сложно это отследить.

Решение данной проблемы есть какое-либо?

Здравствуйте!

Ответила в предыдущем комментарии — Нюансы перерасчета отпускных после начисления зарплаты за прошлый месяц

Со статьей ознакомилась, ситуация следующая- начислили и выплатили отпускные в текущем месяце, далее начислили и выплатили зарплату за предыдущий месяц, делаем перерасчет отпуска текущего месяца( для корректировки ср.заработка), дату выплаты ставим «с зарплатой» и соответственно 10 число будущего месяца, при этом в перерасчет отпуска попадает Вычет на ребенка, текущий документ Начисление зп не сторнирует вычет и далее в Ведомости удерживает меньшую сумму НДФЛ на 182 р (вычет на одного ребенка) или 364 р (двойной вычет). Как в данном случае заполнить документ при перерасчете отпуска с корректным применением вычетов?

Здравствуйте!

Конкретные ситуации рассматриваются нашими специалистами в Личном кабинете.

добрый день

начислили и выплатили отпуск, начислили и выплатили з/п, потом делаем пересчет отпуска через исправление сумма НДФЛ увеличивается, как и сумма выплаты

делаем ведомость на перечисление отпуска исправленного НДФЛ встает весь целиком, а не сумма разницы

почему?

Здравствуйте!

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

а где найти эту ссылку?

у меня всегда возникает такой вопрос, когда указывают на ссылку, а найти не могу, (((

Здравствуйте! Ссылка в презентации именно на эту статью, которая под видео. Просто статью дополнили видео с семинара.

не поняла, где можно найти ссылку? под видео не вижу

Сама статья размещена под видео, текст.

Добрый день

«При отрицательном перерасчете НДФЛ с отпускных:

Дата получения дохода и исчисленного НДФЛ для сторно по отпускным относится к первоначальной дате их выплаты».

Все таки какая дата должна стоять в документе-исправление (в минус), если отпуск мая от 28.05-пересчет в июне 16.06.?

Здравствуйте.

Если отпуск пересчитывается в минус, не имеет большого значения, какая планируемая дата выплаты в документе-исправлении. Можно указать-с зарплатой.

Если Вы 16 июня пересчитываете отпуск, который был выплачен 28 мая, датой получения дохода для сторно отпускных будет 28 мая.

Здравствуйте. Подскажите, пожалуйста, в каких случаях ставиться галочка учитывать МРОТ при расчете по среднему?

Здравствуйте! О флажке можно почитать в статьях: